複数の消費者金融カードローンやクレジットカードキャッシングの利用がある場合、おまとめローンによって返済の負担が楽になる可能性があります。

「月々の返済負担が重い」「完済の目処が立たない」「返済日がばらばらで管理できない」という方は、おまとめローンの利用を検討してみましょう。

この記事ではレイクのおまとめローンのメリット・デメリット、審査内容、申し込みの流れなどについてまとめました。

複数の借り入れがあり、返済に困っているという方はぜひおまとめの参考にしてください。

目次 [表示]

レイクのおまとめローン「レイク de おまとめ」の商品概要

レイクのサービスを提供する新生フィナンシャル株式会社では、貸金業法に基づくおまとめローン「レイク de おまとめ」を扱っています。

レイク以外の消費者金融などから借り入れがある方だけでなく、レイクを契約中の方も利用可能です。(※ 契約には審査があります。また、レイク利用中の方は、おまとめローンへの商品切り替えが必要になります。)

通常のカードローン商品と同様に利用対象者(申込条件)が決まっているので、まずは「レイク de おまとめ」の商品概要を確認しておきましょう。

「レイク de おまとめ」の商品概要

| 融資額 | 10万円~500万円 |

|---|---|

| 貸付利率(年率) | 6.0%~17.5% |

| ※ 100万円以上の場合、6.0%~15.0% | |

| 遅延損害金(年率) | 20.0% |

| 申込条件 | 満20歳~70歳までの安定した収入のある方 |

| 資金使途 | 他社借入金の返済 |

| 担保・保証人 | 不要 |

| 返済方式 | 元利定額返済方式 |

| 返済期間・返済回数 | 最長10年・最大120回 |

レイクのおまとめローンを利用するメリット

おまとめローンは複数者から借り入れがある人のための商品です。

貸金業法という法律に基づく商品なので、借り換える前よりも返済条件が厳しくなることはありません。この点は銀行カードローンやフリーローンで借り換えるのにはないメリットです。

レイクのおまとめローンを利用するメリットについて説明していきます。

レイクのおまとめローンのメリット

- 月々の返済負担が軽減される

- 借入先が減り、返済管理が楽になる

- 返済専用で無理なく完済を目指せる

月々の返済負担が軽減される

おまとめローンを利用する場合、基本的に借り換える前よりも月々の返済額・金利負担が下がります。

そのため、「月々の返済が苦しい」「金利を下げて、利息の負担を減らしたい」という人にもおまとめローンはおすすめです。

レイクのおまとめローンの金利は年6.0%~17.5%で、実際の貸付利率はその範囲内で審査によって決定されます。(※ 融資額が100万円以上の場合、年6.0%~15.0%になります。)

また、融資額や返済期間などによって変わってきますが、融資額50万円の場合、およそ3年(34回)で完済する計画なら月々19,000円の返済が目安になります。(※ 貸付利率(年率)が17.5%で、30日ごとに返済を行う想定です。)

おまとめローンを利用する場合の返済シミュレーションについては後述しているので、そちらも参考にしてください。

借入先が減り、返済管理が楽になる

消費者金融カードローンなどで複数の借り入れがある方は、月に何度も返済をしなくてはいけません。

口座振替であれば自分で入金する手間はありませんが、「口座振替以外の返済方法の方」「返済口座が給与受取口座でない方」などもいると思います。その場合、毎月、借入先ごとに返済額や返済日を確認する必要があり、返済を管理するだけでも大変です。

おまとめローンを利用すれば基本的に借入先が一社になるため、返済管理は楽になります。(※ 借入状況や契約内容によっては、借入先が一社にならないケースもあります。)

複数社への返済が一社にまとまることで、返済忘れも起きにくくなるでしょう。

返済専用で無理なく完済を目指せる

おまとめローンは返済専用の商品です。そのため、おまとめローンで追加融資を受けたり、他社借入金の返済以外の目的で利用したりはできません。

通常のカードローンと違って利用残高が増える心配はなく、毎月返済を続けていくことで、着実に完済を目指せます。

「返済に専念したい!」という場合は、おまとめローンで計画的に返済していきましょう。

レイクのおまとめローンを利用した場合の返済シミュレーション

レイクのおまとめローンを利用した場合、返済はどのくらい楽になるのでしょうか?

3社から合計120万円を借りているケースを例にシミュレーションしました。

おまとめ前の借入状況

| 借入先A | 借入先B | 借入先C | |

|---|---|---|---|

| 借入残高 | 50万円 | 40万円 | 30万円 |

| 金利(実質年率) | 18.0% | 17.0% | 16.0% |

| 月々の返済額 (最終回返済額) |

13,000円 (10,057円) |

11,000円 (5,049円) |

11,000円 (1,355円) |

| 返済回数 | 58回 | 52回 | 35回 |

| 返済総額 | 751,057円 | 566,049円 | 375,355円 |

※ 返済額は参考値です。実際の返済額と異なる場合があります。

借り換える前は50万円・40万円・30万円を別々の会社から借りており、金利や返済回数などもばらばらです。

借入残高の少ないC社については約3年の返済で完済できるものの、A社とB社への返済は4年~5年ほど続く予定となっています。

これらの借り入れを以下のような条件で一本化したとします。

おまとめ後の返済計画

| おまとめ総額 | 120万円 |

|---|---|

| 金利(実質年率) | 15.0% |

| 月々の返済額 (最終返済額) |

33,272円 (33,246円) |

| 返済回数 | 48回 |

| 返済総額 | 1,597,030円 |

※ 返済額は参考値です。実際の返済額と異なる場合があります。

おまとめローンの利用によって金利は年15.0%になりました。まとめた借り入れを4年(48回)の返済で完済する場合、月々の返済額は33,272円で、返済総額は1,597,030円です。

おまとめの前後で比較した結果を以下の表にまとめます。

おまとめ前後の比較

| おまとめ前 | おまとめ後 | 差額 | |

|---|---|---|---|

| 借入先 | 3社 | 1社 | – |

| 金利(実質年率) | 16.0%~18.0% | 15.0% | – |

| 月々の返済額 | 35,000円 | 33,246円 | -1,754円 |

| 返済回数 | 35回~58回 | 48回 | – |

| 返済総額 | 1,692,461円 | 1,597,030円 | -95,431円 |

※ 返済額は参考値です。実際の返済額と異なる場合があります。

おまとめによって借入先が一社になっただけでなく、金利や月々の返済額、返済総額も下がっていることが分かります。

月々の返済額や返済総額がどのくらい減るかは、おまとめ後の金利や返済回数によって変わってきます。

おまとめローンを利用する際は、借り換え後の返済額を確認して、無理なく返済の負担を減らせるような計画を立てましょう。

レイクおまとめローンの申し込み・契約の流れ

レイクのおまとめローンの申し込み・契約は以下のような流れで行います。

- 専用フリーダイヤルから申し込み

「レイク de おまとめ」は専用のフリーダイヤルから申し込めます。受付時間は10:30~19:30(日曜日は19時まで)です。オペレーターからおまとめローンの審査に必要な項目の聞き取りがあります。現在の借入状況についても整理しておくとスムーズでしょう。

- 審査結果の確認

オペレーターからの審査項目の聞き取り後、審査結果が回答されます。ただし、正式な審査結果が出るのは、必要書類の提出後です。カードローン審査に比べて審査に時間がかかることも多いので注意してください。

- 必要書類の提出・契約手続き

おまとめローンの契約手続きは来店(SBI新生銀行カードローン自動契約機)で行います。本人確認書類や収入証明書などの所定の書類を持参のうえ、最寄りの自動契約機で手続きしてください。事前に最寄りの店舗の住所や営業時間を調べておきましょう。

- 借入先への返済

おまとめローンの契約後、レイク(新生フィナンシャル株式会社)が契約者に代わって返済を行います。返済(銀行振込み)は契約者名義で実施されます。自分自身で借入先に返済する必要はなく、おまとめ後はレイクに返済していくことになります。

おまとめローンの利用後は他社解約が必要になるケースも多いぞ。契約違反になると一括返済を求められるケースもあるから、契約内容・会員規約はしっかりと確認しておいた方が良いじゃろう。

レイクおまとめローンの審査・契約に必要な書類

レイクのおまとめローンの審査・契約で必要な書類は「本人確認書類」「収入証明書」「住所確認書類」です。

通常のカードローンの場合、収入証明書がいらないケースもあります。その一方で、おまとめローンの契約には収入証明書が必須です。

提出書類は申し込み後に案内があるので、レイクからの指示に従って用意・提出してください。

レイクおまとめローンの審査・契約に必要な書類

| 本人確認書類 | 以下のいずれかが必要になります。 ①本人確認書類1点(顔写真付き) ・運転免許証(表・裏) ・パスポート(写真・住所記載部分) ・マイナンバーカード(表面のみ) ・特別永住者証明書/ 在留カード ②健康保険証1点+住所確認書類1点 |

|---|---|

| 収入証明書 | 以下のいずれかの最新の書類が必要になります。 ・源泉徴収票 ・確定申告書 ・所得(課税)証明書 ・給与明細書 ・住民税決定通知書 / 納税通知書 |

| 住所確認書類 | 本人確認書類の住所が現住所と異なる場合は、現住所記載の(A)公共料金の領収書もしくは(B)公的機関発行の書類を本人確認書類とあわせて提出してください。 (A)公共料金の領収書 ガス/ 電気/ 固定電話(NTT)/ NHK (B)公的機関発行の書類 住民票の写し/ 印鑑登録証明書/ 水道使用料 |

※ 運転免許証をお持ちの方は、本人確認書類として「運転免許証」を提出してください。

※ 本人確認書類は有効期限内のもの、住所確認書類は発行日から6ヶ月以内のものが有効です。

レイクのおまとめローンにデメリット・注意点はある?

借入先が複数ある人にとっておまとめローンは役に立ちます。ただし、レイクのおまとめローンを利用するにあたっては、デメリットや注意点もあります。

レイクのおまとめローンのデメリット・注意点

- 返済期間が延びるケースもある

- 総量規制における借入残高には算入される

- Webからの申し込みができない

返済期間が延びるケースもある

貸金業法に基づくおまとめローンならば、借り換える前よりも月々の返済の負担が増えることはありません。

そのため、「月々の返済額を減らしたい」「金利を下げたい」という人におすすめですが、返済期間については延びるケースもあるので注意してください。

基本的に月々の返済額を減らせば、完済までの期間は長くなります。おまとめローンによって金利が下がっても、返済期間が延びることで、返済総額は増えてしまうこともあります。

「延滞せずに完済の目処を立てる」という意味では有効ですが、おまとめ後の返済総額も確認するようにしましょう。

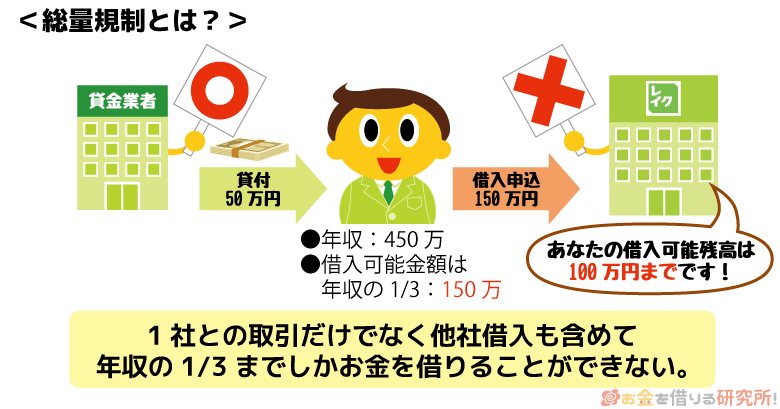

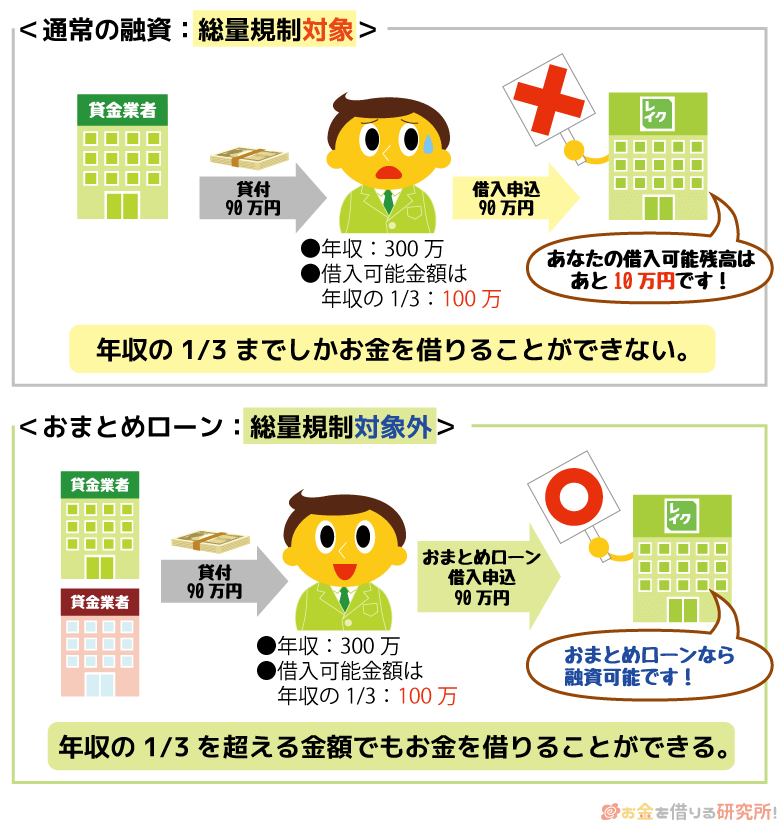

総量規制における借入残高には算入される

貸金業法に基づくおまとめローンは、総量規制の例外になります。

総量規制の対象となる借り入れは、最大でも年収の1/3までに制限されています。

おまとめローンなら年収の1/3超のおまとめも可能(要審査)ですが、総量規制における「年収の1/3まで」には算入されることを覚えておきましょう。

おまとめローンで年収の1/3超を一本化した場合、借入残高が年収の1/3を下回るまでは、消費者金融のカードローンやクレジットカードキャッシングで新たな融資を受けることはできません。

また、契約済みの商品の利用が制限されたり、限度額が減額されたりするケースもあります。おまとめローンの利用状況も信用情報機関を通じて、消費者金融やクレジットカード会社などに共有されることになります。

Webからの申し込みができない

レイクのおまとめローンは専用のフリーダイヤルからの申し込みになります。

通常のカードローンのようにWebからは申し込めません。また、契約はレイクを利用できる自動契約機で行います。

契約手続きの段階で来店も必要になるので、おまとめ完了までの流れをしっかりと確認しておくようにしましょう。

レイクのおまとめローン審査でチェックされるポイント

レイクのおまとめローンの契約には必ず審査があります。審査基準などは非公開ですが、チェックされるポイントは一般的なローン審査と変わらないと考えて良いでしょう。

レイクのおまとめローン審査でチェックされる以下の3点について説明していきます。

レイクのおまとめローン審査でチェックされるポイント

- 安定収入の有無

- 年収と借入総額のバランス

- 信用情報の登録内容

安定収入の有無

レイクのおまとめローンは「満20歳~70歳までの安定した収入のある方」が申込条件になっています。

一般的なローン審査と同様に安定収入が必須であり、働いていない方や収入が不安定な方は審査に通りません。

特におまとめローンの場合は、返済が長期にわたるケースも多いです。

商品の特性上、追加借入によって利用残高が増えることはありませんが、収入が安定していて、返済を継続していける見込みがあることは非常に重要になるでしょう。

レイクのおまとめローンの場合、申込条件に雇用形態の制限はないぞ。おまとめに利用可能な一部の銀行フリーローンには「パート・アルバイト不可」「個人事業主(自営業者)不可」の商品もあるんじゃ。どちらの商品も審査は甘くないが、消費者金融のおまとめローンの方が申し込みのハードルは低いじゃろう。

年収と借入総額のバランス

おまとめローンは複数社から借り入れがある人のための商品です。通常のカードローン審査でもチェックされますが、年収と借入総額のバランスが審査結果に影響します。

貸金業法に基づくおまとめローンは総量規制の例外で、年収の1/3を超える借り入れも可能(要審査)です。

しかし、年収に対して、おまとめする借入総額が高額であれば、審査通過のハードルは高くなるでしょう。

法律上、年収の1/3超のおまとめは可能であっても、必ずしも審査に通るわけではありません。収入の安定性などを確認されたうえで、「無理なく返済していけるのか?」がチェックされることになります。

信用情報の登録内容

カードローンなどの審査では信用情報の登録内容を確認されますが、その点はおまとめローンも同様です。

おまとめローンの申し込み後、信用情報機関に照会が行われて、「過去に返済トラブルを起こしていないか?」「現在、返済が遅れている借入先はないか?」などがチェックされます。

レイクを扱う新生フィナンシャル株式会社は「日本信用情報機構」と「シー・アイ・シー」に加盟しており、その2社は「全国銀行個人信用情報センター」と提携関係にあります。

これらの信用情報機関に登録されている情報も審査結果に影響するため、債務整理や長期延滞などの異動情報が登録されていたり、解消されていない支払い遅れがあったりする場合、おまとめローンの審査に通る可能性は低いです。

信用情報の登録内容はほかの金融機関のローン審査にも関わってくるので、おまとめを検討するなら、返済に遅れが出る前に審査を受けるようにしましょう。

レイクなどの通常のカードローンは借り換えに利用できる?

消費者金融の中にはおまとめローンを扱っていないところもあるので、「通常のカードローンを借り換えに使うことはできないの?」と考える人もいると思います。

レイクなどの通常のカードローンを借り換えに利用することは認められているのでしょうか?

レイクのカードローンは資金使途が原則自由

カードローンの資金使途は原則自由となっているケースが多いです。ただし、原則なので、いくつかの例外もあります。

例えば、「事業性資金」や「投機資金」として利用することはできません。

事業性資金を借りるのであれば、専用のビジネスローンなどを利用するようにしてください。

また、他社借入の借り換えに利用するのは良いのかというと、実は推奨されていません。別の貸金業者に返済するためのお金を貸してしまうと、自社への返済が滞る危険性があるためです。

レイクのカードローンは総量規制対象

繰り返しになりますが、レイクなどの消費者金融のカードローンは総量規制の対象です。

過剰貸付により返済能力を超えた融資になるのを防ぐ目的で、顧客への融資額が年収の1/3(他社借入を含む)を超えないように制限されています。

つまり、年収450万円の人は、最大でも150万円までの融資になるように貸金業者側が注意しなければいけないのです。

通常のカードローンは総量規制の対象になるため、借り換えに利用するのには適しません。

「他社借入の残高+新規借入希望額」が年収の1/3を超えるのであれば、たとえ借り換えのために新規契約を希望しているとしても審査通過は厳しいです。

その一方で、貸金業法にもとづくおまとめローンに関しては、顧客にとって一方的に有利になる借り換えとなり総量規制の例外に該当します。

通常のカードローンで借り換えることも不可能ではありませんが、他社からの借入金の返済に利用するなら専用のローンを検討すべきでしょう。

レイクのおまとめローンの審査に落ちたらどうすれば良い?

おまとめローンは複数社から借り入れがある人のための商品ですが、契約には必ず審査があります。

通常のカードローンやカードキャッシングに比べて融資額が高額になりやすいということもあって、おまとめローンの審査は甘くありません。

「返済の負担をどうにか減らしたい!」と思っていても、レイクのおまとめローンの審査に落ちてしまうこともあるでしょう。

おまとめローンの審査に通らなかった場合、「別の金融機関の審査を受ける」もしくは「専門家に相談する」などを検討してください。

おまとめローンの審査基準は商品ごとに異なるため、別の金融機関なら審査に通るという可能性もあります。

おまとめローンを扱う大手消費者金融は多いですし、「借入残高・借入件数を減らしてから申し込む」などの対策も有効です。

ただし、信用情報が原因で否決されている場合、どの金融機関の審査も厳しいです。

そのようなケースでは弁護士や司法書士といった専門家に、借金減額の相談をすることも選択肢のひとつになるでしょう。

レイク以外でカードローンの借り換えにおすすめの方法

レイクのおまとめローン以外にも借り換えに利用できる商品はあります。

「レイクのおまとめローンの審査に落ちてしまった」「借り換え後の金利をもっと下げたい」「もしもに備えて借り入れもできるようにしておきたい」などのケースは、以下の方法も検討してみてください。

借り換えにおすすめの方法

- 別の消費者金融で貸金業法にもとづくおまとめローンを利用する

- 銀行カードローンによる借り換えを行う

1. 別の消費者金融で貸金業法にもとづくおまとめローンを利用する

貸金業法に基づくおまとめローンは、消費者金融や信販会社で扱われています。

大手消費者金融の中にもおまとめローンを扱う業者は多いので、レイクの審査に落ちた人は、別の消費者金融の商品を検討してみましょう。

大手消費者金融の貸金業法にもとづくおまとめローン

| おまとめローン | 金利(実質年率) | 最大限度額 |

|---|---|---|

| プロミス おまとめローン | 6.3%~17.8% | 300万円 |

| アイフル おまとめMAX・かりかえMAX | 3.0%~17.5% | 800万円 |

いずれも貸金業法に基づくおまとめローンで、総量規制の対象になりません。

年収の1/3を超える借り換えにも対応可能(要審査)で、借り換える前よりも金利や月々の返済額が上がることはありません。

ただし、返済計画によっては完済までの期間が長くなり、返済総額が増える可能性はあります。この点はレイクのおまとめローンを利用する場合と同様です。

また、他社も含めて、審査の甘いおまとめローンはありません。信用情報や返済能力に問題がある場合、別のおまとめローン審査にも落ちてしまうことはあるので注意してください。

大手消費者金融の審査にどうしても通らないときは、中小規模の消費者金融のおまとめローンも候補に入れると良いでしょう。

2. 銀行カードローンによる借り換えを行う

「月々の返済にまだ余裕がある」「できるだけ金利を下げたい」というときは、銀行カードローンで借り換えるという選択肢もあります。

銀行カードローンは消費者金融に比べて上限金利が低い傾向にあり、消費者金融の借り換えに向いています。

消費者金融よりも審査は厳しめですが、返済に余裕がある方は銀行カードローンによる借り換えも検討してみましょう。

借り換えに銀行カードローンを利用するメリットは次の3つです。

借り換えに銀行カードローンを利用するメリット

- 銀行カードローンは利息の負担を軽減しやすい

- 借り換えに利用できるだけの十分な限度額がある

- 銀行カードローンも1週間程度で融資を受けられる

銀行カードローンなら利用限度額の範囲内で追加借入も可能じゃ。ただし、返済専用の商品ではないから、借入状況を悪化させないように注意する必要はあるぞ。

銀行カードローンは利息の負担を軽減しやすい

前述のとおり、銀行カードローンの上限金利は消費者金融よりも低い傾向です。

年18.0%程度でお金を借りている場合、銀行カードローンによる借り換えで金利負担を軽減できるでしょう。

実際の適用利率は審査の結果次第なので、金利が下がることを確認したうえで、借り換えを行うようにしてください。

借り換えに利用できるだけの十分な限度額がある

銀行カードローンの多くは、最大限度額が500万円~800万円程度です。借り換えに利用できるだけの十分な限度額だといえるでしょう。

ただし、借入残高が多い場合、借り換えに必要な限度額に届かないケースもあるので注意してください。

金利と同様に、契約限度額も審査の結果次第になります。十分な限度額でないときは、借入残高の一部だけを借り換えて、徐々に減らしていきましょう。

銀行カードローンも1週間程度で融資を受けられる

「銀行は審査が遅い」というイメージがあるかもしれません。しかし、大手銀行なら数日~1週間程度で融資を受けられる場合が多いです。

銀行カードローンは消費者金融よりも融資スピードが遅いですが、基本的には2~3営業日で審査結果が分かります。

また、借り換えを考えているのであれば、融資スピードよりも「返済負担を軽減できるか?」が重要になるでしょう。

いくらスピーディに借り換えできても、十分に返済の負担が軽減されないなら意味がありません。銀行カードローンによる借り換えを希望する方は、その点も踏まえて商品を選ぶようにしてください。

借り換えにおすすめの銀行カードローン!カードローンの借り換えの流れと審査のコツ!

レイクのおまとめローンに関するよくある質問

レイクのおまとめローンで借り換えの対象になるのは?

レイクのおまとめローンの資金使途は「他社借入金の返済」となっています。

例えば、消費者金融のカードローンやクレジットカードキャッシングなどが対象になります。

また、レイクのおまとめローンは「貸金業法施行規則第10条の23第1項第1号および第1号の2」に基づいて提供されています。

借り換えの対象

| 貸金業法施行規則 | 借り換えの対象 |

|---|---|

| 第10条の23第1項第1号に基づく商品 | 銀行カードローンやクレジットカードのショッピングリボなど |

| 第10条の23第1項第1号の2基づく商品 | 消費者金融のカードローンやクレジットカードキャッシングなど |

おまとめローンを扱う消費者金融は多いですが、中にはショッピングリボなどを対象にできない商品もあります。

消費者金融のカードローンやクレジットカードキャッシング以外の債務もある方は、借り換えられる対象も確認しておきましょう。

レイクのおまとめローン契約後の流れは?

レイクのおまとめローンは、借入先への返済を新生フィナンシャル株式会社が代行してくれます。

契約者の名義で銀行振込みによって返済してくれるため、もともとの借入先に対しては自分自身で返済する必要がありません。(※ おまとめローンの利用後に借入先が1社にならないケースもあります。)

おまとめ後は、契約内容に従ってレイクに返済していきましょう。

おまとめローンは資金使途が他社への返済に限定されていて、追加融資も受けられません。そのため、おまとめローンを完済した段階で、契約も終了となります。

返済期間や月々の返済額などは人によって異なるため、事前にレイクのホームページで返済シミュレーションをしておくと良いです。

レイクのおまとめローン利用後に他社でお金を借りられる?

レイクのおまとめローンは貸金業法に基づく返済専用の商品です。

審査の結果次第では年収の1/3を超える金額のおまとめもできますが、他社のカードローンやクレジットカードキャッシングなどの利用には影響があります。

総量規制は貸金業者からの借り入れを原則として年収の1/3までに制限するルールです。貸金業法に基づくおまとめローンは例外になるものの、その借入残高は「年収の1/3まで」に含まれます。

そのため、おまとめローンの借入残高が減少するまでは、他社からお金を借りられないというケースもあります。

おまとめローンは返済に専念するための商品でもあるので、不用意に借入残高を増やさずに、まずは完済することを目指しましょう。

【まとめ】レイクのおまとめローンは専用フリーダイヤルから申込可能!返済先や月々の負担を減らしたい人におすすめ

レイクのサービスを提供する新生フィナンシャル株式会社では、「レイク de おまとめ」という貸金業法に基づくおまとめローンも扱っています。

消費者金融などの複数社から借り入れがある人はおまとめできますし、レイク会員の方もおまとめローンへの商品切り替えという形で利用可能です。

レイクおまとめローンのメリットは「月々の返済負担を減らせる」「借入先をまとめることで返済管理が楽になる」などです。

その一方で、おまとめ後の返済計画によっては、返済期間が延長されて、返済総額が増えてしまうこともあるので注意しましょう。

また、おまとめローンの契約にも審査があるため、必ずしもおまとめできるとは限りません。

おまとめローンのメリット・デメリットを理解したうえで、現在の状況にあった選択肢を選ぶようにしてください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。