横浜銀行カードローンの限度額は最大1,000万円と、幅広い目的で利用できるのが特徴です。

まとまったお金を借りたいときにぴったりのカードローンですが、実際の限度額は審査によって決定されます。

はじめての契約では低めの限度額になりやすいので、より大きな借入枠が必要になったら増額すると良いでしょう。

増額が認められると今よりも大きな金額を借りられるようになります。

そこで今回は横浜銀行カードローンの限度額を増額する方法についてまとめました。

ただ、増額には審査が必要で、審査基準は新規契約時よりも厳しく時間も掛かるので注意してください。限度額が見直された結果、今よりも低い限度額に減額されてしまうこともあるのです。

そのようなリスクを回避したい方、すぐにお金を借りたい方は、増額ではなく別のカードローンへの新規申込をおすすめします。

この記事では、横浜銀行カードローンで増額審査を受けるときの注意点、増額をおすすめしない人などについても説明しているので最後までしっかりと目を通してください。

目次

横浜銀行カードローンの限度額を増額する方法

横浜銀行カードローンの限度額を増額する方法は次の2通りです。

横浜銀行カードローンの増額方法

- 横浜銀行カードローン受付センター(電話)

- 郵送・FAX

他の銀行カードローンや消費者金融だと、インターネットの会員ページから増額を申し込めるケースが多いです。しかし、横浜銀行カードローンはネットからの手続きはできず、電話、もしくは郵送・FAXになります。

ネットからのように24時間の手続きはできませんが、この中だと電話で増額を申し込むのが簡単でしょう。

それぞれの増額方法について以下で説明していきます。

1. 横浜銀行カードローン受付センター(電話)

電話で増額の申し込みをするときは、横浜銀行カードローン受付センター(0120-458-014)へ電話してください。

電話の受付時間は平日9時~20時、土・日・祝日9時~17時です。(12/31~1/3は休業)

担当者に繋がったら増額したい(限度額を増やしたい)旨を伝えましょう。増額審査に必要な項目の聞き取りがあるので、質問に答えていけば申込完了です。

増額の手続きに関する質問がある場合は、電話で申し込みをする際に確認しておくとスムーズだと思います。

横浜銀行カードローンのコールセンターには返済などの相談ができる契約者向けの横浜銀行カードローンプラザ(横浜銀行カードローン相談窓口)もありますが、増額は新規申込と同じ番号になります。

手続き内容によって番号が違うので注意してください。

2. 郵送・FAX

郵送、もしくはFAXで増額を申し込む場合は、横浜銀行の店頭やATMなどに設置されているリーフレット(仮審査申込書)を使用します。

横浜銀行カードローンの仮審査申込書を手に入れたら、必要事項を記入していきましょう。増額を希望する人は、申込書の「ご希望のお借入限度額」に増額後の希望金額を記入します。

「契約済の方(変更を希望される額)」という項目があるので、そこに10万円以上、1,000万円以下の希望額を書いてください。

その他の必要事項もすべて埋めたら、それを郵送するか、FAXすれば増額の申し込みは完了です。

新規申込時とほぼ同じ内容を再度記入しなければいけない上に、郵送だと審査開始までに時間もかかります。

そのため、「どうしても電話が嫌な方」「受付時間中に電話するのが難しい方」向けの方法だと思ってください。

特別な理由がなければ電話での増額申込をおすすめします。

横浜銀行カードローンの限度額を増額するメリット

横浜銀行カードローンの限度額を増額すると、次のようなメリットがあります。

横浜銀行カードローンの限度額を増額するメリット

- 適用される金利が下がる可能性もある

- 借入件数は増やさずに借入可能額を増やせる

詳しくは後述しますが、増額審査によって減額されるリスクもゼロではありません。

ただ、以上のようなメリットもあるので、リスクと比較しながら増額の申し込みを検討するようにしてください。

それでは、増額のメリットを見ていきましょう。

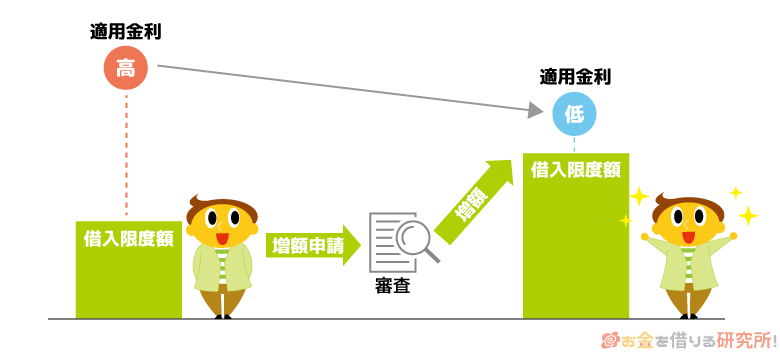

適用される金利が下がる可能性もある

横浜銀行カードローンの金利は年1.5%~14.6%ですが、限度額によって金利は変わります。

高い限度額になるほど適用される金利は低くなる仕組みなので、増額によって適用金利が下がる可能性もあるのです。

例えば、横浜銀行カードローンは100万円以下の限度額だと一律で年14.6%の金利になります。これでも十分に低金利なのですが、限度額が100万円超200万円以下になれば金利は年11.8%とさらに下がるのです。

年1.5%の金利になるには1,000万円での契約が条件になるのでかなり厳しいものの、限度額100万円ごとに金利は徐々に下がっていきます。

また、増額したからといって、追加借入する必要はありません。すぐにお金を借りないような場合も、金利の引き下げを期待できるため、増額審査を受けるメリットはあるのです。

ただし、先ほどもいったように金利が変わるのは100万円ごとです。増額できてもその金額によっては、金利は据え置きなので注意してください。

「金利が下がればラッキー!」くらいの気持ちで増額審査を受けると良いでしょう。

借入件数は増やさずに借入可能額を増やせる

横浜銀行カードローンの限度額いっぱいまで借りている状態でも、増額が認められるとすぐに追加借入できるようになります。

単にお金を借りるだけなら別のカードローンやクレジットカードのキャッシングを利用するのと一緒ですが、借入件数を増やさずに借入可能額だけ増やせる点はメリットになるでしょう。

実は、借入総額は一緒でも、借入件数が多いとローンなどの審査で不利になります。1件、2件程度の少額借入ならほとんど影響はないでしょうが、借入件数を増やさないに越したことはありません。

また、借入件数が増えると返済の管理も大変ですよね。同時期に様々なところから借りすぎると返済忘れ、返済遅れが起きやすくなるので注意が必要です。

限度額が不足したなら、まずは増額を考えると良いでしょう。

ただし、増額ではなく、別のカードローンを新規申込した方が良い場合もあります。その点については、「横浜銀行カードローンでの増額をおすすめできない人」で後述しているので、そちらも参考にしてください。

横浜銀行カードローンの増額審査は厳しい?増額が認められるポイント

横浜銀行カードローンだけでなく、基本的に増額の審査は新規契約時よりも厳しくなります。

横浜銀行カードローンの場合、最低10万円からの契約です。そのため、10万円を無理なく返せるだけの支払い能力があれば審査に通るでしょう。

ですが、増額するにはそこからさらに高い支払い能力が求められるので、どうしてもハードルは高くなるのです。

横浜銀行カードローンで増額が認められるためには、次のようなポイントがあります。

横浜銀行カードローンで限度額を増やすためのポイント

- 最低半年以上の利用実績がある

- これまでの利用で返済遅れがない

- 他社での取引状況にも問題がない

- 前回の審査よりも返済能力が上がっている

- ハガキなどで増額案内が届いている

今のカードローンの限度額が不足していて、増額を申し込むのであればこのような条件をクリアしているかチェックしてみてください。

- 最低半年以上の利用実績がある

増額の申し込みは少なくても契約から半年以上経ってからにしましょう。

申し込み自体はいつでもできますが、前回の審査からすぐに増額審査を受けても認められない可能性が高いです。また、増額審査を一度受けて、再び受ける場合も半年は空けてください。

限度額を増額してもらうためには、横浜銀行から「この人はしっかりお金を返してくれるな」と信用してもらわないといけません。

少なくても半年ほどは利用実績を作った上で、増額の審査を受けることをおすすめします。

- これまでの利用で返済遅れがない

たとえ半年ほどの利用実績があっても、その間に返済遅れがあると増額が認められにくくなります。

先ほどもいいましたが、横浜銀行からの信頼を得ることが重要なので、1日でも返済遅れがあると増額が難しくなるのです。

特に増額審査を受ける直近で返済遅れがあると、限度額は上がらないでしょう。

横浜銀行カードローンで限度額を増額してもらうなら、返済に遅れないように細心の注意を払ってください。 - 他社での取引状況にも問題がない

増額の審査では信用情報も確認されるため、他社のカードローン、クレジットカードの取引状況も審査結果に影響します。

横浜銀行カードローンでの返済遅れはもちろん、他社で返済遅れがあっても審査に通りづらくなるのです。

短期間の返済遅れでも信用情報に登録されてしまうと、2年程度は記録が消えません。その返済遅れをどのように評価するかは金融機関によって異なるでしょうが、増額の審査にも強く影響すると思ってください。

- 前回の審査よりも返済能力が上がっている

前回の審査よりも返済能力が上がっているなら、増額を認められやすくなります。

「年収が上がっている」というのがもっとも分かりやすいですが、他にも「他社借入が減っている」「勤続年数が増えている」なども良い影響があるでしょう。

いくら横浜銀行カードローンの利用状況に問題がなくても、借りたお金を返す能力がなければ増額は認められません。増額が認められるためには、返済能力が非常に重要になるのです。

- ハガキなどで増額案内が届いている

横浜銀行カードローンを一定期間、遅れなく利用していると増額案内をメールやハガキ、電話などで受けることがあります。

これは利用実績が良好な契約者に対しての案内で、審査に通りやすい状況だと判断できます。

ただし、増額されたわけでも、増額審査が行われたわけでもありません。

あくまでも「増額できる可能性がある」という案内なので、その後、申し込みをして審査に通る必要があるのは一緒です。実際、増額の案内が届いていても審査に落ちてしまうケースはあるので注意してください。

横浜銀行カードローンで増額審査を受けるときの注意点

増額によって限度額を増やすと金利が下がることもあるのでメリットは大きいですが、増額審査に関していくつか注意すべき点があります。

横浜銀行カードローンで増額審査を受けるときの注意点

- 増額審査には時間がかかることも多い

- 限度額次第では収入証明書の提出も必要

- 増額の審査を受ける前に登録情報を確認しておく

- 増額審査では在籍確認が再度実施されることもある

- 増額申込で限度額が下がってしまう危険性もある

特に大きなリスクになるのは、減額の危険性でしょう。増額の審査は、限度額を見直す審査なので、増額どころか減額されてしまうこともあるのです。

どのような注意点があるのかについて以下で詳しく説明していきます。

- 増額審査には時間がかかることも多い

横浜銀行カードローンは増額審査の結果を、最短翌日に通知してくれます。これは新規契約時の審査と同じスピードですが、あくまで最短です。

増額の審査は新規契約時よりも時間がかかるため、数日かかると覚悟した方が良いでしょう。

横浜銀行カードローンは土日も増額審査を申し込めますが、基本的に審査結果の連絡は平日の営業時間内に限られます。

土日や祝日を挟むような場合は特に時間がかかるので注意してください。

- 限度額次第では収入証明書の提出も必要

審査で収入証明書が必要になるのは新規契約時だけではありません。横浜銀行カードローンの場合、増額の審査でも希望の限度額が50万円超だと収入証明書の提出が必要になります。

つまり、現時点で限度額が50万円以上なら必ず収入証明書がいるのです。利用できる書類は、新規契約時と同じく源泉徴収票、納税証明書、確定申告書、住民税決定通知書のいずれかです。

今の職場での収入を証明する最新の書類を用意してください。

- 増額の審査を受ける前に登録情報を確認しておく

増額の申し込みをする前に、登録情報に変更がないかも確認するようにしてください。

前回の審査から期間が空いていると、転職で勤め先が変わった方、引越しで住所が変わった方、携帯電話の番号が変わった方なども多いと思います。勤務先や連絡先などが古いままだと、連絡がつかずに審査に落ちてしまうこともあるのです。

- 増額審査では在籍確認が再度実施されることもある

横浜銀行カードローンの増額審査では、在籍確認がまた行われる場合もあります。特に前回の審査から期間が空いている場合、勤務先が変更されている場合は在籍確認が実施されると思った方が良いでしょう。

先ほどの話とも繋がりますが、転職したのに登録情報が以前の勤務先のままだと、在籍確認を取ることはできません。

もし在籍確認に関して不安があるなら、電話で増額を申し込むときに確認しておくと安心だと思います。

- 増額申込で限度額が下がってしまう危険性もある

この記事でも何度かふれましたが、増額の審査は限度額を見直す審査です。

返済能力が向上していれば現在よりも高い限度額に増額してもらえますが、「年収が大幅にダウンしている」「正社員・公務員からパート・アルバイト、個人事業主になった」「他社で延滞してしまっている」といった場合は減額される危険性もあります。

減額されてしまうと、まだ借入可能枠があっても追加借入できなくなるかもしれません。

横浜銀行カードローンは定期的に信用情報をチェックしているので、増額の申し込みをしなくても限度額を引き下げられてしまうケースはあります。

ただ、増額審査の方がより細かい情報で審査するため、返済能力が下がっているときは増額審査を受けない方が良いでしょう。

横浜銀行カードローンでの増額をおすすめできない人

ここまで説明してきたように横浜銀行カードローンの増額にはメリットもありますが、リスクもあるのは事実です。

そのため、次のような方には、横浜銀行カードローンでの増額をおすすめしません。

横浜銀行カードローンでの増額をおすすめできない人

- 即日、数日以内にどうしてもお金を借りたい人

- 横浜銀行カードローンを契約したばかりの人

- 短期間で完済できる予定の人

- 限度額の減額リスクが大きい人

別のカードローンを新規契約した方が良いケースもあるので、上記に該当するなら増額以外の選択肢も検討してください。

どのような場合に増額はおすすめできないのかについて詳しく説明していきます。

- 即日、数日以内にどうしてもお金を借りたい人

前述の通り、横浜銀行カードローンの増額審査には時間がかかります。

新規契約時と違ってローンカードの受け取りがない分、審査が完了すればすぐに追加借入できるようになるものの、早くても2~3日はかかるでしょう。そのため、即日、または数日以内にどうしてもお金を借りたい人は別のカードローンを新規契約するのが早いです。

基本的に銀行カードローンは土・日・祝日だと審査が進まないので、おすすめは消費者金融です。消費者金融なら土・日・祝日といった金融機関の休業日でも即日融資を受けられる可能性があります。

- 横浜銀行カードローンを契約したばかりの人

横浜銀行カードローンを契約して間もない場合、限度額の増額は難しいです。

当初の予定よりも必要な金額が増えてしまったとき、すぐに限度額いっぱいまで借りてしまったときは、別のカードローンを新規契約する方が良いでしょう。

将来的に金利を下げたいのであれば十分な利用実績を作ってから増額審査を受けてください。

それまで待てない人は、別のカードローンでの借り入れをおすすめします。 - 短期間で完済できる予定の人

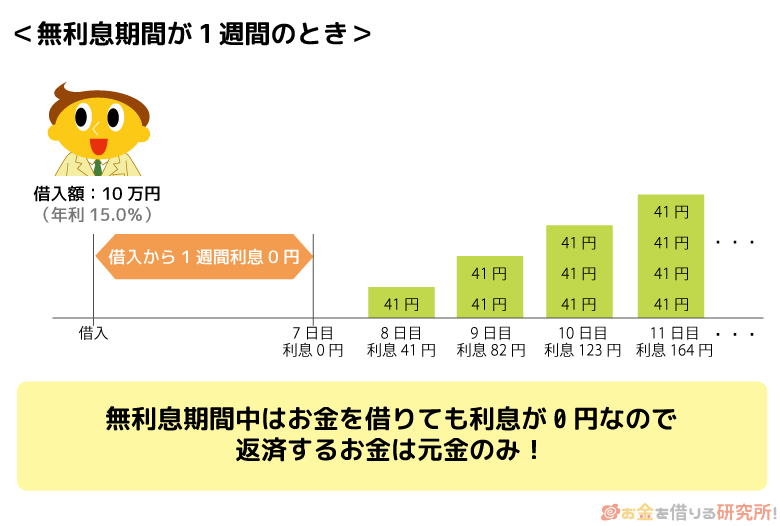

例えば、横浜銀行カードローンを限度額いっぱいまで借りていて、「あと数万円だけ借りたい」「来月には返せる」といったケースは、増額するよりも無利息期間を利用してお金を借りた方が得かもしれません。

多くの消費者金融では新規契約者向けの特典として無利息期間を用意しています。

無利息期間の内容は消費者金融によって異なるものの、30日間利息0円というものが多く、期間中に完済できるなら低金利な銀行カードローンよりもお得なのです。

横浜銀行カードローンは低金利ですが、追加で借りた分だけ利息は増えてしまいます。必要な金額が少額で、短期間で完済する予定なら無利息期間のあるカードローンを新規契約しても良いでしょう。

- 限度額の減額リスクが大きい人

転職で年収が下がった・非正規雇用になった場合、他社への返済に追われ他社借入も増えている場合などは、返済能力が以前よりも下がっているため減額される危険性があるでしょう。

増額審査に否決されるだけならまだ良いですが、審査の結果次第では、今の限度額を下げられてしまうかもしれません。横浜銀行カードローンの限度額へマイナスの影響を出さないためには、このようなタイミングでの増額申込は避けてください。

もしどうしてもお金が必要なら、別のカードローンへ申し込んだ方が良いです。

ただし、他社のカードローンを契約できても、借入総額が増えたことによって返済能力を超えないように、横浜銀行カードローンの限度額が減額されてしまうケースもあります。

増額審査を受けるよりもその危険性は低いでしょうが、このようなケースもあることは覚えておいてください。

横浜銀行カードローンの増額審査に落ちてしまったら…

横浜銀行カードローンの増額審査に落ちてしまった場合、「期間を空けてまた審査を受ける」もしくは「別のカードローンを新規契約する」かになるでしょう。

どちらの選択肢が合っているかは、一人ひとりの状況によって異なります。ただ、再び増額審査を受けても、審査基準は一緒なのでまた審査に落ちてしまう可能性は高いです。

横浜銀行カードローンにこだわらず、別のカードローンを新規契約するメリットも多いので、柔軟に対応するようにしてください。

また増額審査を受けることもできる

増額審査を受けられる回数に制限はないので、一度否決されても、再び審査を受けることはできます。前回の審査よりも返済能力が向上していれば、今度は審査に通るかもしれません。

ただ、増額審査のハードルが高いということに変わりはなく、少なくても半年程度の期間を空けて審査を受け直す必要があり、すぐにお金を借りることもできないでしょう。

この方法が向いているのは、「すぐにお金を借りる必要がない人」「増額によって金利の引き下げを狙っている人」です。

それ以外の人は、次に紹介する別のカードローンを新規契約する方法を選択した方が良いと思います。

別のカードローンを新規契約するメリットも多い

借入件数をやたらに増やすのは良くありませんが、増額できなかったときに、別のカードローンを新規契約するのにはメリットも多いです。

無利息期間のあるカードローンなら一定期間利息が発生しませんし、増額よりもスピーディに融資を受けられるケースも多いです。

例えば、次のような消費者金融には、無利息期間があって即日融資にも対応しています。

おすすめ消費者金融カードローン

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| レイク※1 | 4.5%~18.0% | 1万円~500万円 |

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

短期的な借り入れなら無利息期間がお得

消費者金融の金利は横浜銀行カードローンに比べると高めです。ただ、消費者金融には無利息期間のあるカードローンが多く、はじめての契約なら一定期間は利息0円になります。

また、まとまった金額を借りる場合、長期で返済していく場合は金利の低さが重要ですが、実は、少額の短期借入なら金利はそこまで利息に影響しません。

借りる金額が少ないなら完済するのに時間はかからないでしょうし、無利息期間中に返済できるなら利息の負担はゼロです。

もしそれでも金利が気になるなら、後々、横浜銀行カードローンを増額したり、借入枠を空けたりして借り換えるといったこともできます。

無利息期間が終わった後に借り換えれば、せっかくの新規契約特典も無駄にならないでしょう。

無利息期間が適用される条件はカードローンによって異なるので、その条件を確認した上で新規申込してください。

消費者金融なら即日融資にも対応できる

消費者金融は即日融資にも対応しているため、緊急時もすぐに現金を借り入れできるというメリットがあります。

銀行カードローンは即日融資ができない上に、「審査対応の時間帯が短い」「土日は審査をしない」というところも多いです。

一方、消費者金融は平日、土・日・祝日ともに21時までの審査対応が多く、夕方以降の申し込みでも即日融資を受けられる可能性があります。

時間帯によっては翌日の連絡になるものの、銀行カードローンに比べるとかなりスピーディに融資を受けられるのです。

最近では、WEB完結のカードレス契約ならローンカード不要で24時間の振込融資が可能という商品もあります。

すぐにお金を借りたい場合は、このようなサービスに対応している消費者金融を選んでください。

【まとめ】横浜銀行カードローンの増額は電話で申し込める!状況次第では別の商品の新規契約も検討を

横浜銀行カードローンの増額方法、増額審査について説明してきました。

横浜銀行カードローンの場合、ネットからの申し込みができないため、電話、または郵送・FAXになります。基本的には手間がかからず、簡単な電話申込が良いでしょう。

ただし、増額の審査は厳しいので落ちてしまうケースも多く、返済能力が落ちていると減額される危険性もあるので注意が必要です。

金利を下げたいときは増額審査を受けても良いですが、減額などのリスクが気になる場合は別のカードローンを新規契約することも検討してください。

新規契約なら無利息期間が適用されるカードローンもありますし、消費者金融なら即日融資も可能です。

状況に応じて、横浜銀行カードローンの増額審査を受けるのが良いのか、別のカードローンに申し込むのが良いのかを判断しましょう。

横浜銀行カードローンの借り方

横浜銀行カードローンの返済方法

横浜銀行カードローンで借り換える流れ

横浜銀行カードローンでおまとめ・一本化する流れ

横浜銀行カードローン利用者の口コミや評判を確認する

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。