横浜銀行(はまぎん)カードローンは低金利な上に、月々の返済額が少なめに設定されているので無理なく返済していけます。

ただ、油断して借り過ぎてしまえば返済額は増えますし、毎月の返済額が少ない分なかなか残高は減りません。

横浜銀行カードローンでお金を借りるなら、返済の仕組みもしっかりと把握しておきましょう。

この記事では、横浜銀行カードローンの返済について徹底解説していきます。

毎月の返済方法や返済日、返済額といった基本的な情報から効率的に残高を減らすための随時返済、一括返済の仕方まで詳しくまとめました。

また、記事の後半では返済日当日の入金でも間に合うのかや、返済に遅れそうなときの対処法についても説明しているので、これから申し込みをする方も、利用中の方もぜひ参考にしてください。

目次

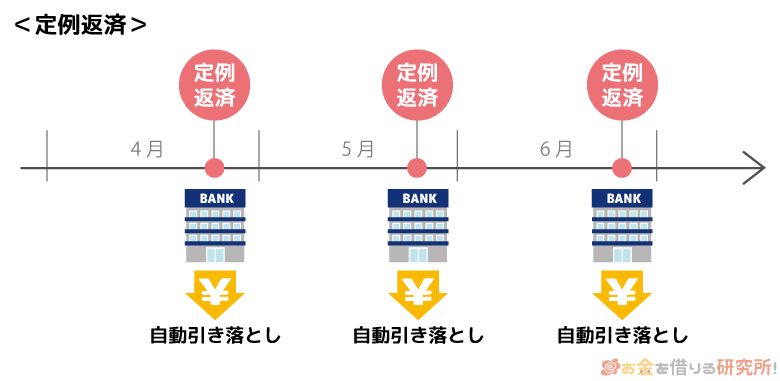

横浜銀行カードローンの毎月の返済(定例返済)は自動引き落とし

横浜銀行カードローンの利用中は毎月1回返済が必要です。これを定例返済といい、横浜銀行カードローンの場合は口座引き落としで行っていきます。

引き落とし先は自分名義の横浜銀行普通預金口座です。横浜銀行カードローンの契約には口座が必須ですが、その口座が返済用口座としても利用されるのです。

横浜銀行の口座を持っていない方は契約時に開設しないといけないものの、口座に残高さえあれば自動的に引き落とされる点は便利でしょう。

クレジットカードの支払いをイメージすると近いと思います。

自動で引き落とされるため、わざわざコンビニや金融機関の窓口で支払ったり、ATMから入金したりする必要はありません。

定例返済日は毎月10日

横浜銀行カードローンは毎月10日が定例返済日です。ただし、10日が銀行窓口の休業日にあたる月は、翌窓口営業日が返済日になります。

例えば、10日(土)の場合は、週明けの12日(月)に口座から返済額が引き落とされるのです。

初回返済日の決まり方

横浜銀行カードローンは基本的に毎月10日が返済になりますが、借入残高がなければ引き落としもありません。つまり、カードローンの契約後、お金を借りるまでは返済もないのです。

横浜銀行カードローンは初回借入日以降、2回目の定例返済日から引き落としが始まります。

初回返済日の例

| 初回借入日 | 初回返済日 |

|---|---|

| 9/1 | 10/10 |

| 9/5 | 10/10 |

| 9/15 | 11/10 |

※ 10日が銀行休業日の場合は翌営業日の引き落としです。

同じ月にはじめて借りた場合も、10日の前か、後かによって初回返済日は変わるのです。初回借入日が10日の前なら翌月から返済が始まりますが、10日の後だと翌々月からになります。

横浜銀行カードローンの最低返済額(定例返済額)

横浜銀行カードローンの返済は自動引き落としで、クレジットカードのイメージに近いといいましたが、返済額の決まり方はまったく違います。

クレジットカードは基本的に一括払いなので1ヶ月間で使った金額がまとめて請求されます。

一方、横浜銀行カードローンはリボ払いです。つまり、借りたお金を一括ではなく、分割で少しずつ返していけるのです。

横浜銀行カードローンは前月の定例返済後の借入残高を基準に、次回の引き落とし金額が決まります。

借入残高ごとの返済額を表にまとめました。

横浜銀行カードローンの返済額

| 前月の定例返済後の借入残高 | 定例返済額(最低返済額) |

|---|---|

| 2千円以下 | 前月の定例返済後の借入残高※1 ※2 |

| 2千円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超200万円以下 | 25,000円 |

| 200万円超250万円以下 | 30,000円 |

| 250万円超300万円以下 | 35,000円 |

| 300万円超350万円以下 | 40,000円 |

| 350万円超400万円以下 | 45,000円 |

| 400万円超450万円以下 | 50,000円 |

| 450万円超500万円以下 | 55,000円 |

| 500万円超600万円以下 | 60,000円 |

| 600万円超700万円以下 | 65,000円 |

| 700万円超800万円以下 | 70,000円 |

| 800万円超900万円以下 | 75,000円 |

| 900万円超1,000万円以下 | 80,000円 |

| 1,000万円超 | 85,000円 |

※1 初回返済日など、前月の定例返済日に借入残高があり、かつ定例返済がない場合は、前月の定例返済日の借入残高が基準になります。

※2 2,000円が上限で、前日までの利息も含みます。

このように借入残高が多いと、毎月の返済額も徐々に増えていくのです。

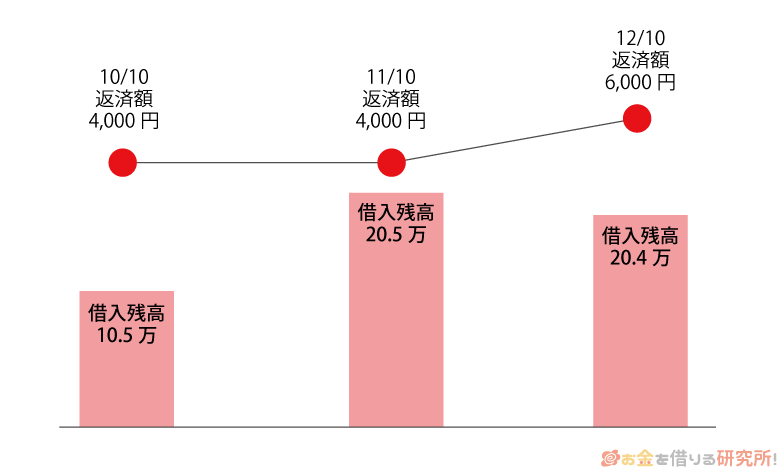

10/10の定例返済後の借入残高が105,000円だとしましょう。その場合、11/10の定例返済日には4,000円が口座から引き落とされます。

例えば、10/20に追加で10万円を借りると借入残高は205,000円になりますが、11/10の引き落としは4,000円のままです。

そして、11/10の定例返済後の借入残高は201,000円なので、12/10は6,000円が定例返済額になります。(利息は計算に入れていません。あくまでも例です。)

基準になるのは「前月の定例返済後の借入残高」で、定例返済日の前に借入残高を増やしても次の引き落とし額が急に増えることはありません。

横浜銀行の残高照会アプリを使うと、カードローンの残高照会、入出金明細照会も行えます。残高や返済額は簡単に確認できるようにしておくと良いでしょう。

また、この定例返済額は基本的に変更できません。もし多めに返済したいなら、後で紹介する随時返済も併用してください。

定例返済とは別に返済を行えるので、より早く借入残高を減らせます。

定例返済だけは損?横浜銀行カードローンの返済シミュレーション

横浜銀行カードローンは毎月の返済額が低めに設定されているので、月々の負担が小さい点はメリットになります。

一方、定例返済だけだとなかなか借入残高が減らず、完済するまでに時間がかかってしまうでしょう。それだけ多くの利息も負担することになるため、毎月の返済額が低いのはデメリットにもなるのです。

定例返済だけで完済するケースの返済シミュレーションをしてみました。

横浜銀行カードローンの返済シミュレーション

| 借入金額 | 返済回数 | 定例返済額 | 総返済額 | |

|---|---|---|---|---|

| 10万円 | 77回 | 1回 | 4,000円 | 154,948円 |

| 2回~76回 | 2,000円 | |||

| 77回 | 948円 | |||

| 30万円 | 159回 | 1回 | 8,000円 | 554,751円 |

| 2回~36回 | 6,000円 | |||

| 37回~82回 | 4,000円 | |||

| 83回~158回 | 2,000円 | |||

| 159回 | 751円 | |||

| 50万円 | 208回 | 1回 | 15,000円 | 996,135円 |

| 2回~23回 | 10,000円 | |||

| 24回~50回 | 8,000円 | |||

| 51回~84回 | 6,000円 | |||

| 85回~131回 | 4,000円 | |||

| 132回~207回 | 2,000円 | |||

| 208回 | 1,135円 | |||

※ 金利は年14.6%で計算しています。シミュレーション結果は参考値で、実際とは異なる場合があります。

先ほど見たように、横浜銀行カードローンは前月の定例返済後の借入残高を基準に次回の引き落とし額が決まります。

返済が進むにつれて引き落とされる金額も徐々に減っていくので、定例返済だけだと借入残高が減るペースもどんどん落ちていくのです。

実際、最初に借りた金額が10万円でも、完済するまでに77回の返済が必要で、総額は154,948円になります。この内、元金は10万円なので、残りの54,948円も利息なのです。

定例返済には元金だけでなく利息も含まれるため、毎月コツコツ返済しているだけでは、思っている以上に残高が減りません。

横浜銀行カードローンでお金を借りるなら、このような返済の仕組みを知ることがまずは重要です。その上で、返済方法を工夫してできるだけ余計な利息は支払わらないようにしましょう。

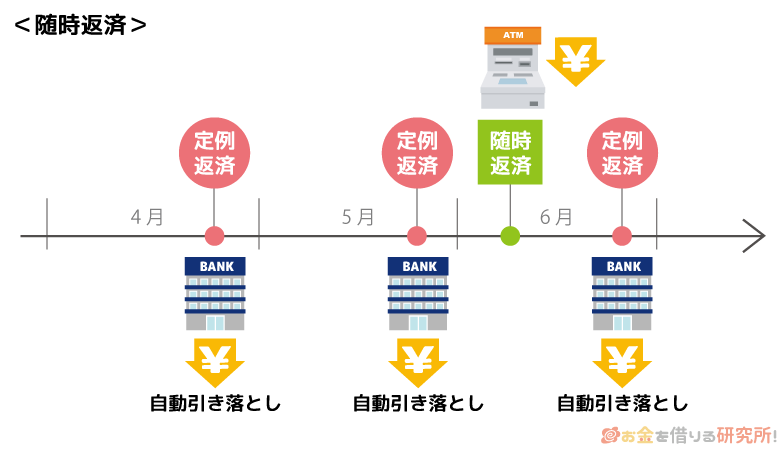

横浜銀行カードローンで随時返済(追加返済)する方法

横浜銀行カードローンは定例返済に加えて、好きなときに、好きな金額を追加で返済できます。これを随時返済や追加返済といい、利息を節約するためにはとても重要です。

先ほども説明したように定例返済には利息も含まれますが、随時返済は全額が元金に充てられます。返済した分だけ元金を減らすことができるので、余裕のある月は積極的に随時返済もしましょう。

横浜銀行カードローンの随時返済は次の2つの方法で行えます。

- ローンカードを使いATMから返済する

- 横浜銀行のインターネットバンキングから返済する

どちらの方法も手数料はかかりません。都合の良い方法で随時返済すると良いでしょう。

随時返済できるATM

- 横浜銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM

横浜銀行カードローンは、横浜銀行だけでなく提携金融機関のATMからも返済できます。ただし、借り入れできるものの、返済はできないATMもあるので注意してください。

例えば、イオン銀行やその他、全国の銀行、信用金庫の提携ATMから返済することはできません。一部のコンビニにはイオン銀行ATMが設置されています。

コンビニATMで返済しようと思っている人は、念のため、確認した方が良いでしょう。

利用するATMによって操作方法は異なりますが、基本的に以下のような手順で簡単に随時返済できます。

- ローンカードをATMに挿入する

- ATM画面の「カードローン」を押す

- 「横浜銀行カードローン・教育ローン・クイッキー」を押す

- 「返済」を押す

- 画面の案内に従って手続きする

横浜銀行カードローンは普通預金口座からの引き落としで毎月の返済をしますが、キャッシュカードを使ってそこに入金しても随時返済にはなりません。

上記の手順でカードローンのメニューから返済をする必要があるのです。

また、何十万円も一度にATMから返済することは少ないと思いますが、ATMによって一度に入金できる金額に制限があるので注意してください。

制限を超えて一度に入金できない場合は、複数回に分けて返済しましょう。

はまぎんマイダイレクトからの随時返済も可能

横浜銀行のインターネットバンキングである「はまぎんマイダイレクト」を利用すれば、ネットからの随時返済ができます。

はまぎんマイダイレクトの利用は無料なので、ネットバンキングから随時返済するなら登録しておきましょう。

申し込み後、利用登録が済んだらネットバンキングにログインしてください。

メニューの「各種利用設定」から「サービス利用口座の追加・削除」に進んで、カードローン口座を追加していきます。

そうすることで、ネットから普通預金口座に入っているお金をカードローンの返済に当てることが可能です。

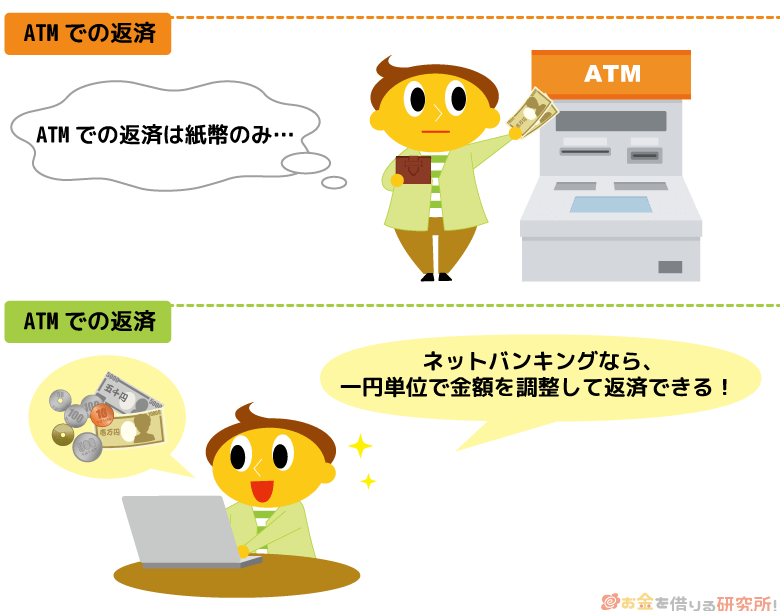

ネットバンキングなら一円単位で随時返済できる

ATMからの随時返済は、一部の硬貨の取り扱いができるATMを除いて紙幣での返済になります。

一方、ネットバンキングなら一円単位で金額を指定できて、より細かく金額を調整したいときに便利です。

わざわざATMへ行く必要もないので、口座に入っているお金で随時返済したい人はネットバンキングを使うと良いでしょう。

横浜銀行がメインバンクの人は、手持ちの現金を返済に充てるよりも、口座のお金で返済する方が簡単だと思います。

ネットバンキングから明細表の郵送もストップできる

はまぎんマイダイレクトを使うメリットは他にもあります。

通常、年2回紙の取引明細表が送付されてきますが、ネットバンキングから電子交付サービスに登録すると明細表をネットで確認できるようになり、紙の明細表の送付を止めることができるのです。

入出金明細表照会、契約内容照会などもできるので、横浜銀行カードローンを利用するならネットバンキングも登録しておきましょう。

また、ネットバンキングから借り入れの手続きを行えば、横浜銀行口座にお金を入金してもらうこともできます。

横浜銀行カードローンで随時返済するときの注意点

横浜銀行カードローンでお金を借りるなら随時返済も積極的に行っていくべきですが、その際にいくつか知っておいてほしいことがあります。

横浜銀行カードローンで随時返済するときの注意点

- 随時返済しても毎月の引き落としは行われる

- 借入残高を上回った場合は口座に返金される

- 土日や祝日はATMからの返済ができない

随時返済しても毎月の引き落としは行われる

横浜銀行カードローンは随時返済しても、定例返済での引き落としが実施されます。定例返済のつもりでATMやネットバンキングから返済しても、それは随時返済なので注意してください。

口座にお金が残っていれば良いですが、残高不足だと延滞になってしまいます。借入残高がある間、定例返済は必須なのです。

随時返済するときは、定例返済に必要な残高を用意した上で行いましょう。

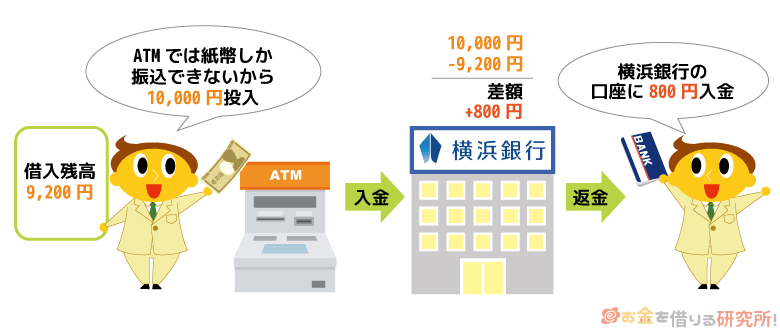

借入残高を上回った場合は口座に返金される

先ほどもいいましたが、ATMからの随時返済は基本的に紙幣で行い、硬貨は入金できません。そのため、入金した金額が借入残高を上回ることもあるでしょう。

そのような場合は、差額が返済用の横浜銀行口座に返金されるので安心してください。

例えば、借入残高が9,200円で、10,000円を入金すると差額の800円が口座に返ってきます。

口座に返金されるので問題はありませんが、その場で戻ってこないことは覚えておきましょう。

土・日・祝日はATMからの返済ができない

横浜銀行カードローンの場合、土・日・祝日の銀行休業日はATMから返済できません。借り入れなら銀行休業日も可能ですが、返済は銀行の営業日に限られます。

土日などに随時返済したいときは、インターネットバンキングから返済してください。

ネットバンキングなら一部の時間帯を除いて、土・日・祝日なども含めて都合の良い時間帯に返済可能です。

横浜銀行カードローンを全額返済(一括返済)するには?

横浜銀行カードローンで利息を節約するには、随時返済だけでなく、全額返済(一括返済)も重要です。

全額返済なら利息も含めた借入残高の全額を返済できます。ボーナスなどでまとまったお金が入ったとき、完済の目処が立ったときは全額返済しましょう。

横浜銀行カードローンでは、次のどちらかの方法で全額返済できます。

横浜銀行カードローンで全額返済する方法

- 横浜銀行ATM

- はまぎんマイダイレクト

提携金融機関のATMから随時返済することはできますが、利息の清算ができないため全額返済は不可です。ATMでの全額返済には、横浜銀行のATMを利用してください。

はまぎんマイダイレクトの利用登録をしている場合は、ネットバンキングから全額返済する方が簡単でしょう。

また、横浜銀行カードローンは全額返済しても、自動的に解約はされません。契約が続いている限り、限度額の範囲内でまた好きなときに、好きな金額を借りられます。

もし全額返済して解約も希望するなら、横浜銀行の窓口へ行きましょう。解約する場合のみ、横浜銀行の窓口でも全額返済できます。

横浜銀行カードローンは返済日当日の入金でも間に合う?

営業日の関係で数日ずれることはありますが、横浜銀行カードローンは毎月10日が定例返済日です。

それまでに、横浜銀行の口座に引き落としに必要な金額を用意しておかないといけません。別の金融機関で給与を受け取っている方は、忘れずに入金しておきましょう。

ただ、入金するのをうっかり忘れていて、返済日当日に思い出すなんてケースもあるかもしれませんよね。

返済日当日に入金しても間に合うのでしょうか?

原則は定例返済日の前日までに入金!

横浜銀行カードローンの定例返済は、引き落としの時刻が厳密に決まっているわけではありません。そのため、原則としては定例返済日の前日までに入金してください。

10日が平日なのであれば、9日までに入金するということです。

一方、土日など10日が銀行の休業日にあたる月は、翌営業日の引き落としになります。週末のうちに入金しておけば、週明けの平日に引き落としてくれますが、忘れないように早めに入金した方が良いでしょう。

返済日当日に返済できれば延滞にはならない

また、いつも引き落としが行われる時間帯を過ぎてしまっていても、定例返済日の当日中ならまだ間に合います。

返済日当日に手続きすれば延滞にはなりません。もし当日に思い出したなら、急いで必要な金額を入金しましょう。

延滞になると遅延損害金が発生するだけでなく、信用情報に傷がつくリスクもあります。1日くらいと甘く考えず、延滞しないように注意してください。

返済日当日の返済方法

残高不足で定例返済ができなかった場合、返済日当日なら次のどちらかの方法で定例返済できます。

- ローンカードを使ってATMから返済する

- 返済用口座に入金しておく

ローンカードを使ってATMから返済する

通常、ローンカードを使ってATMから返済すると随時返済の扱いになります。

ただし、返済日当日、引き落としができなかった状態で、ATMから定例返済額以上の金額を入金した場合は定例返済になります。

少し例外的な定例返済の方法ですが、手元に現金があるときはローンカードを使ってATMから返済することもできるのです。

返済用口座に入金しておく

ローンカードで返済する以外には、返済用の横浜銀行口座に入金しておくだけでも定例返済できます。口座の残高が定例返済額以上になるように入金してください。

返済日当日であれば、自動的に引き落としが実施されて、延滞を回避することができるのです。特別、横浜銀行に連絡する必要はありません。

キャッシュカードを使って入金しても良いですし、ATMへ行く時間が取れない人は、普段利用している金融機関のネットバンキングから横浜銀行口座に送金しても良いでしょう。

横浜銀行カードローンの返済に遅れそうなときはどうすれば良い?

横浜銀行カードローンは定例返済日までにお金を用意できれば延滞になりませんが、急な出費でどうしてもお金を用意できないこともあるでしょう。

そのようなときは、横浜銀行カードローンプラザ(横浜銀行カードローン相談窓口)に電話をしましょう。返済に関する相談を受け付けているので、返済できない事情を話して、対応方法を確認してください。

定例返済日を過ぎると延滞にはなってしまいますが、こちらから相談した方が印象は良いでしょう。

横浜銀行カードローンプラザ(横浜銀行カードローン相談窓口)

| 電話番号 | 045-225-1981 |

|---|---|

| 電話受付時間 | 平日 9:00~20:00 土・日・祝日 9:00~17:00 (12/31~1/3は休業) |

| 相談できる内容 | 契約後のカードローン利用、および返済に関する相談など |

中には電話で横浜銀行カードローンに申し込んだ人もいるかもしれませんが、そのときとは番号が違うので注意が必要です。

横浜銀行カードローンプラザは契約者向けのコールセンターなので、カードローン契約後の問い合わせは上記番号で行ってください。

【まとめ】横浜銀行カードローンの返済は月2,000円から!効率的に返すなら随時返済もしよう

横浜銀行カードローンの返済について徹底解説してきました。

横浜銀行の口座から自動で毎月の返済額が引き落とされるためATMでの返済は不要で、借入金額10万円までなら月2,000円の返済と負担も小さいです。

ただ、定例返済の負担が小さいからと油断して、借り過ぎてしまったり、必要以上にゆっくり返済したりしないように注意してください。

月々の返済額が少ないと完済するまでに何年もかかり、その間、ずっと利息を負担しないといけません。特に借入残高が高額な場合は、定例返済額に占める利息の割合が大きくなります。

そのため、「毎月しっかりと返済しているのに、ぜんぜん残高が減っていない!」なんてことにもなります。

横浜銀行カードローンは借入残高の減少に応じて、自動的に定例返済額も減っていく仕組みだという点にも注意すべきでしょう。

定例返済額はあくまでも最低返済額なので、余裕のあるときは随時返済や全額返済もしてください。横浜銀行カードローンは低金利ですが、上手く使わないと借入残高がなかなか減りません。

借りることだけでなく、返すことも考えて横浜銀行カードローンを上手に使いましょう。

横浜銀行カードローンの借り方

横浜銀行カードローンの審査内容について

横浜銀行カードローンで借り換えるメリット・デメリット

横浜銀行カードローンで限度額を増額する方法と増額審査に通るコツ

横浜銀行におまとめローンはある?

横浜銀行カードローンの評判は?

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。