大学生がカードローンなどでお金を借りる場合、「親にバレないかな?」という不安がありますよね。

カードローンやクレジットカードキャッシングなら学生でもお金を借りられますが、両親にバレてしまうリスクはあるのでしょうか?

この記事では大学生が親に内緒でお金を借りる方法について徹底解説していきます。

お金を借りる上で親にバレる危険性があるのは申し込みのタイミングだけではありません。どんな時にバレてしまうのか、どうすればバレにくくなるのかを知っておきましょう。

目次

大学生が親にバレずにお金を借りるならプロミスのカードローン

学生でも親にバレずお金を借りる方法はいくつかありますが、おすすめはプロミスのカードローンです。

プロミスは大手消費者金融の1社で、18歳以上でアルバイトなどの収入があれば学生でも申し込めます。

公式ホームページにも「主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申込みいただけます。」と明記されているので、学生の方も安心してください。

担保や保証人もいらないので申し込みでバレることはありません。

個人向け融資を得意とする消費者金融だからこそ、周りにバレずに、素早くお金を借りることができるのです。

実家や両親への連絡はいっさいなし

プロミスではカードローンの申し込みをしても、実家や両親へ連絡が行くことはありません。

プロミスの申込条件は「年齢18歳以上、74歳以下のご本人に安定した収入のある方」とされていています。

たとえ学生であっても、18歳以上なら法律上は大人(成人)です。未成年の大学生だとクレジットカードを作るのにも親権者の同意が必要ですが、成人ならクレジットカードだけでなく、カードローンも自分一人で契約できます。

そのため、申し込みの段階で親権者の同意が必要だったり、両親に確認の連絡が行ったりはしないのです。

プロミスの場合、審査の結果はメール、もしくは電話での連絡になります。携帯電話を連絡先にすることもできるので、実家に住んでいても周りに内緒で連絡を受けられるでしょう。

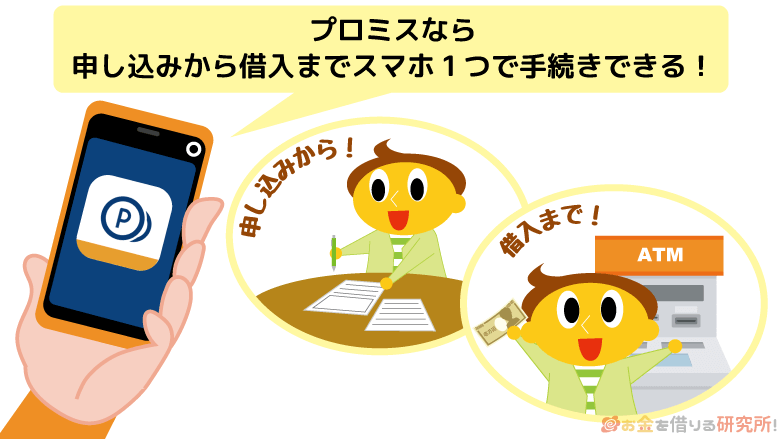

郵送・来店不要!Web完結で契約できる

プロミスではWeb完結という契約方法に対応していて、カードローンの申し込みで郵送や来店といった手続きは不要です。

インターネットですべての手続きを行えるため、パソコン、もしくはスマホがあれば良いのです。

また、ローンカードを作らないカードレスでの利用にも対応しています。ローンカードを作る場合はプロミスの店舗、または郵送で受け取らないといけませんが、カードレスならその必要もありません。

何かの拍子に消費者金融のカードが見つかってしまうと言い訳は難しいでしょう。カードレスならそのような心配はないのです。

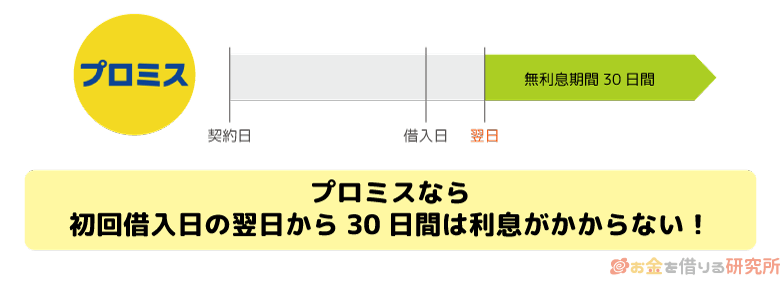

はじめての利用なら30日間利息0円

さらにプロミスをはじめて利用する場合は30日間無利息サービスが適用されます。(メールアドレスとWeb明細の登録が必要です。)

なんとはじめてプロミスでお金を借りた翌日から30日間は利息が0円。実際に利息が発生するのはその無利息期間が終わってからなので、プロミスはバレないだけでなく、お得なのです。

借りすぎには注意が必要ですが、30日間も無利息なのは嬉しいですね。

例えば、アルバイト代が入るまでのつなぎでお金を借りる場合、無利息期間中に完済してしまえば利息の負担はありません。

ちなみに、消費者金融の中には初回契約者向けに無利息期間の特典を用意しているカードローンは多いです。

アコムやアイフルにも無利息期間があり、親にバレずにお金を借りられます。金利はプロミスよりもやや高いですが、ほんの少しなので大きな差はないでしょう。

ぜひプロミスとあわせてアコム、アイフルも検討してみてください。

親に内緒でお金を借りるための2つの条件

前述の通り、消費者金融のカードローンなら親に内緒でお金を借りられます。

学生でもできる借入方法は他にもありますが、基本的には以下の2つの条件をクリアしていないと利用できません。

親に内緒でお金を借りるための2つの条件

- 18歳以上であること

- 自身に安定した収入があること

これらは学生が親にバレずにお金を借りるための絶対条件といっても良いでしょう。

- 18歳以上であること

先ほど見たプロミスの申込条件に「年齢18歳以上」という記載がありましたが、この年齢制限はプロミスに限った話ではありません。

実は、成年年齢というのは、一人で法律行為を行えるようになる年齢でもあります。ローンの契約をするのも法律行為なので、未成年者がお金を借りるためには、両親などの親権者の同意が必須なのです。

一部の学生ローンは高卒以上の学生でも申し込めますが、親権者の同意が必要な以上、親にバレずにお金を借りることはできません。

18歳未満だとお金を借りられないわけではないものの、親にバレずに借りることはできないと思ってください。

ちなみにローンを扱う会社は自由に年齢制限を決められますが、法律の影響もあって、「20歳以上」から「18歳以上」へと移行するところが増えてきています。

たとえばプロミスはカードローン会社の中で、比較的早い段階で利用条件を「18歳以上」に移行しました。

ただプロミスの場合、申込時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須で、高校生(定時制高校生および高等専門学校生も含む)は申し込めないといった条件があります。

20歳未満の人は、カードローンの申し込み条件が20歳以上と異なる点があるため、必ず確認するようにしましょう。

- 自身に安定した収入があること

カードローンやキャッシングのサービスを提供する消費者金融、クレジットカード会社は貸金業者に分類されて、貸金業法という法律のもとで貸付業務を行っています。

その法律の中には総量規制というルールがあって、貸金業者から受けられる融資は最大でも年収の1/3までに規制されるのです。

つまり、自身に収入がないような人は、お金を借りることができません。両親にお金があっても、自身に貯金があっても、働いていなければお金を借りることはできないのです。

この点は奨学金と大きく異なる部分でしょう。日本学生支援機構などはそもそも貸金業者に該当せず、お金を借りるには保証人も必要になります。

その一方で、求められる収入はアルバイトでも大丈夫なケースが多いです。お金を借りられるかは審査の結果次第ですが、毎月アルバイトで一定の収入があれば、学生でも問題ありません。

審査内容によっては給与明細書や源泉徴収票といった収入証明書が不要なことも多いです。ただし、本当に働いているかを確認するためのバイト先への電話連絡(在籍確認)はあると思ってください。

バイト先にもバレないように配慮してくれますが、電話がかかってくることは覚えておきましょう。

実家住みでも大丈夫!大学生の借り入れで親にバレないためのコツ

プロミスやアコムといった消費者金融のカードローンであれば、学生でも両親に知られることなくお金を借りやすいです。

ただし、絶対にバレないとは断言できません。不注意によって親にカードローンの利用がバレてしまうこともあるのです。

それでは、どのような部分に注意すればバレる危険性は低くなるのでしょうか?ここからは実家に住んでいたとしても両親にバレない借り入れのコツを紹介します。

学生の借り入れで親にバレないためのコツ

- ローンカードや契約書などの郵送物をなくす

- 両親が見る通帳に履歴を残さない

- 利用明細などを見える場所に置きっぱなしにしない

- 返済期日に1日も遅れない

- 連絡先は自身の携帯電話番号を指定する

- 自動契約機は実家から離れた店舗を利用する

ローンカードや契約書などの郵送物をなくす

両親と一緒に実家暮らしをしている場合、もっともバレるリスクがあるのは郵送物です。

基本的に企業名やカードローンの名称を封筒に書くのは避けてくれますが、万が一、勝手に中身を見られればバレてしまいます。

また、自身の子ども宛に見知らぬ差出人から封筒が届いたときに、ネットでその差出人の名前を検索されないとも限りません。

ローンカードは本人以外でも家族なら受け取れる簡易書留での郵送も多いです。実家を出て一人暮らししているなら心配いりませんが、できるだけ郵送物はゼロにした方が良いでしょう。

カードレス、Web完結対応なら郵送物なし

自宅への郵送物をなくすにはカードレスやWeb完結といった契約方法に対応している必要があります。

Web完結ならインターネット上で申し込みから契約までのすべてを行えて、申込書や契約書が自宅に届くことはありません。

ただし、契約後にローンカードを郵送で受け取らないといけない商品もあるので注意してください。

先ほど紹介したプロミスなどの消費者金融では、ローンカードの発行が選択式になっています。

そのため、ローンカードを発行しないで契約すれば、郵送物なしでキャッシングのサービスを利用できるのです。

カード発行ありでも店舗で受け取ればバレない

カードレスで契約する場合、銀行振込などでお金を借りることになります。最近では24時間振込対応のカードローン会社も増えていますが、時間帯や金融機関によっては、入金までに時間がかかることもあるのです。

そのため、ローンカードが欲しい人もいるでしょう。もしローンカードを発行するなら、消費者金融の店舗でカードを受け取ってください。

インターネットからの申し込み後、自動契約機や店舗へ行けばその場で契約、カード受け取りができます。

紙の契約書は発行されますが、カードと一緒に持ち帰れるので郵送物は回避可能です。

両親が見る通帳に履歴を残さない

学生の場合、学費や生活費の関係で両親が通帳を見ることもあると思います。通帳を確認、記帳したときにバレるリスクがあるため、カードローンなどの振り込み、引き落としの記録は残さない方が良いでしょう。

カードローンは、取引方法によっては通帳に記録が残ることもあるので注意してください。

パッと見では分からないような名義で振り込み、引き落としが行われることも多いですが、聞き覚えのないような名義での履歴があれば怪しまれるかもしれません。

消費者金融のカードローンは銀行口座がなくても利用できます。ただ、銀行口座を利用すると便利なケースも多いので、もし使うなら自分しか見ない金融機関の口座にしましょう。

どのような取引方法だと通帳に記録が残るのかについて説明していきます。

通帳に記録が残らない取引方法

通帳に記録を残さないためには、銀行口座を介さずにお金を借りたり、返したりする必要があります。

代表的なのはATMでローンカードを使う方法です。この方法なら自身の銀行口座に記録は残りません。

ただし、この方法にはローンカードが必要なので、店舗や郵送でカードを受け取る必要が出てきます。

そこで便利なのがセブン銀行の「スマホATM取引」です。

スマホATM取引に対応したカードローンなら、スマホがローンカード代わりになるため、カードがなくてもATMでお金を借りたり、返したりできるのです。

利用できるのはセブン銀行ATMだけですが、この方法なら口座に記録も残りませんし、近くのセブンイレブンなどで取り引きできます。

通帳に記録が残ってしまう取引方法

一方、次のような取引方法は通帳に記録が残ります。

通帳に記録が残ってしまう取引方法

- 振込融資

- 口座振替

- インターネット返済

いずれも銀行口座を介してお金を借りたり、返したりする取引方法なので、通帳に入金、出金が記録されるのです。もし両親が通帳を見る可能性があるなら、このような取引方法は避けましょう。

利用明細などを見える場所に置きっぱなしにしない

契約方法を工夫すれば郵送物はなくせますが、カードローンを使っていると分かるようなものを置きっぱなしにしないように注意してください。

実家に住んでいる場合もですが、一人暮らしをしている家に両親が訪ねてくることもあるでしょう。

取り扱いに注意したいカードローン関係の書類

ローンカードそのものに加えて、契約書、ATM利用時の明細、キャンペーンの案内書類などが見つかってもバレる可能性が高いです。

そのため、取っておく必要がないものは早めに処分してしまいましょう。

契約書などは取っておいた方が良いですが、その他の利用明細、案内書類などは捨てても問題ありません。

そして、両親と一緒に住んでいるなら捨てるときもバレないように注意してください。シュレッダーにかける、外から見えないように袋に入れるなどの工夫は必要になります。

利用明細などはネットから閲覧できるようにしておく

最近のカードローンはインターネット上で大抵の情報を閲覧することができます。先ほど紹介したWeb完結契約では、契約書や利用明細などもネットで見ることができるのです。

申し込み時にネット上での確認を希望するか、会員ページから契約後に設定しましょう。また、キャンペーンの案内を郵送する会社は減りましたが、事前に伝えておけばそれも回避可能です。

そもそもカードローンの利用がバレてしまうような書類はない方が良いので、できるものはネットで閲覧する設定にしておくと良いです。

返済期日に1日も遅れない

繰り返しになりますが、キャンペーンの案内などは事前に伝えておくことで郵送を止められます。ただし、返済に遅れた場合に届く書類は例外です。

滞納を放置すれば督促書類が届いたり、自宅に電話がかかってきたりします。両親にバレる可能性がグッと高くなるので、返済期日には1日も遅れないようにしましょう。

返済遅れで親に借り入れがバレるケース

返済に遅れたからといって両親にカードローン会社から直接連絡が行くことはありません。

記事の前半で説明したようにカードローンは保証人不要で、学生でも20歳以上で収入があるなら一人で契約できます。そもそも両親の連絡先を伝えることもなく、返済に遅れた場合の連絡、請求も契約者本人にしか行かないのです。

ただし、両親と同居している場合、自宅に届く督促書類からバレてしまうケースはあります。最悪のケースでは、裁判所からの手紙も届くため、かなりの大ごとになってしまうでしょう。

借りすぎは親にバレる可能性が高くなるので注意

学生の場合、アルバイトによる収入で審査を受けるので、低めの限度額になると思います。

消費者金融のカードローンの場合、最低1万円からの契約が可能です。

そのため、1万円~10万円程度の限度額になる人も多いでしょう。

前述の通り、借りたお金が返せないと裁判になることもあります。また、延滞は信用情報に記録されるので、一度信用情報に傷がつくとしばらくはクレジットカードを作ったり、ローンの契約を結んだりができなくなるのです。

このような事態を回避するには、返済に遅れが出てから1日でも早く延滞を解消する必要があります。

現実的な解決策としては両親に相談してお金を借りることになると思うので、そのような事態にならないためにも借りすぎには要注意です。

連絡先は自身の携帯電話番号を指定する

カードローンの申し込み時には自身の連絡先としてメールアドレスと電話番号が必要になります。

メールなら他人が見ることはないでしょうが、電話に関しては携帯電話を連絡先にすべきでしょう。

自宅の電話はなしでも申し込める

カードローン会社によって申し込みフォームの入力内容は異なりますが、自宅の固定電話はなくても大丈夫です。家の固定電話、もしくは携帯電話のどちらかがあれば良いため、学生の一人暮らしでも問題ありません。

また、審査結果などの連絡先は指定できます。実家に住んでいて固定電話がある場合も、連絡先を携帯の方にしておけば自宅に電話が来ることはないのです。

連絡先は常に最新の情報にしておく

携帯電話を連絡先にしておけば、カードローンの契約中にそれ以外の場所へ電話が行くことはありません。

ただし、指定した連絡先がつながらないようなケースでは、申し込みフォームに入力した自宅の番号、勤務先へ連絡が行く可能性はあります。

例えば、長期間滞納していて携帯もつながらないとなると、何とか連絡を取ろうと他の場所に電話したり、督促の書類を送ったりするのです。

プライバシーの問題もあって本人以外に直接用件を伝えることはないものの、バレる可能性は高くなるでしょう。

うっかり返済を忘れていて連絡が来るかもしれないので、連絡先は常に最新にしておいてください。携帯電話の番号、自宅の住所などが変更になったときは、会員ページなどから登録情報の修正が必要です。

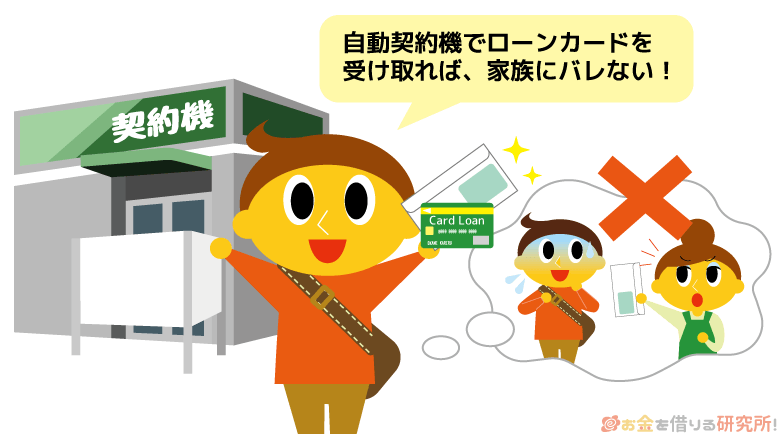

自動契約機は実家から離れた店舗を利用する

Web完結できるカードローンでは消費者金融の店舗を利用する必要がありません。自動契約機なら誰とも会わずに契約できますが、そもそも店舗を利用しない方がバレにくいでしょう。

もし自動契約機を利用するなら、知り合いに見られないように注意してください。

店舗への出入りを知り合いに見られないように注意

消費者金融の自動契約機は全国に数多くの店舗がありますが、実家に住んでいる人は少し離れた店舗をあえて使うのもアリです。

例えば、最寄り駅の近くの店舗だと知り合いに出入りを見られるかもしれません。消費者金融の店舗が集まっているようなビルもありますが、できればビルへの出入りも見られたくないですよね。

店舗の場所は各カードローン会社の公式ホームページなどから検索できます。どうしても店舗へ行く必要があるなら、家族、知り合いに出会さないような場所の店舗が良いでしょう。

人に会わずに契約するなら自動契約機がおすすめ

消費者金融には有人と無人の店舗がありますが、無人の自動契約機であればスタッフとも会わずにカードローンを契約できます。

有人店舗に比べて店舗数は多く、土・日・祝日でも利用できる場合が多いです。

はじめて自動契約機に入るのは少し緊張するかもしれませんが、入ってしまえば外から中は見えないので安心でしょう。

事前にネット申し込みをして審査通過の連絡が来てから向かえば時間短縮にもなります。店内では契約、カード発行の手続きだけで良いので、自動契約機を利用するならこの流れがおすすめです。

消費者金融以外に学生が親に内緒でお金を借りる方法はある?

学生が親にバレずにお金を借りる方法として消費者金融のカードローンを紹介しましたが、その他にも方法はいくつかあります。

ただし、消費者金融のカードローンに比べて、審査が厳しかったり、使いにくかったりします。

主な方法を紹介しますが、「こんな方法もあるんだ」くらいの気持ちで見れば大丈夫でしょう。

銀行カードローンは学生だと審査が厳しい

銀行カードローンは金利の低さが大きなメリットです。

はじめて契約する場合、消費者金融だと年18.0%の金利が多い一方で、銀行のカードローンなら年14.0%~14.5%程度が一般的な金利になります。

ただ、問題は審査です。銀行カードローンにも親にバレずに契約できる商品はあるものの、審査基準は消費者金融よりも厳しめで、そもそも契約が難しいのです。

その銀行の口座が必要なことも多く、利便性も消費者金融には劣るでしょう。

また、低めの限度額になりやすい学生の場合、金利が少し低くても、利息はあまり変わりません。

例えば、3万円を年18.0%で借りたときの30日間の利息は443円ですが、金利が年14.5%だとしても利息は357円と100円ほどの差です。

もちろん金利は低い方が良いですが、何十万円、何百万円も借りないならあまり気にする必要はありません。

クレジットカードのキャッシングサービスは金利が高め

クレジットカードには買い物に使えるショッピング枠に加えて、希望すればカードローンと同じように借り入れできるキャッシング枠も付けられます。

クレジットカード1枚で買い物も借り入れもできると考えると便利ですが、キャッシングはあくまでもおまけのサービスです。

カードローンに比べて限度額が低く、金利は高めの商品が多いので注意してください。

緊急時にあらかじめキャッシングできるように設定しておいたクレジットカードで借り入れするのはアリです。

ただ、クレジットカードの発行とキャッシングの審査は別で、一からキャッシングの機能を付ける場合は時間がかかるのでおすすめしません。

金利などの面からいっても消費者金融のカードローンの方が良いでしょう。

クレジットカードのキャッシング金利を比較!

クレジットカードのキャッシングとカードローンの違いとは?

学生ローンは大手カードローンに比べて利便性が劣る

貸金業者の中には学生専門でお金を貸してくれる業者も存在していて、学生ローンと呼ばれています。

「学生なら学生ローンでお金を借りた方が良いのかな?」と思うかもしれませんが、プロミスのような大手消費者金融と比べるとかなり規模の小さい業者が多いためおすすめしません。

規模が小さいとどうしても利便性は悪くなります。学生ローンだと大手消費者金融のようなカードローンではなく、店舗で直接、もしくは銀行振込による融資が多いです。

そのため、好きなときに、好きな金額をサッと借りるのは難しいでしょう。

店舗も東京都内などの一部地域にしかないため、学生も大手消費者金融の利用がおすすめです。

アルバイトをしていない学生が親にバレずにお金を借りる方法ある?

「アルバイトはしていないんだけど、親にバレずにお金借りられないかな?」

このように考えている学生もいるかもしれませんが、基本的にはできないといって良いでしょう。

先ほどもいいましたが、貸金業者は総量規制の対象であり、無職の人は契約できません。貸金業者に分類されない銀行なら法律的には大丈夫ですが、返済能力の観点から本人に収入がなくても申し込めるのは専業主婦くらいです。(配偶者の安定収入が必要)

また、クレジットカードを持っている人でも、キャッシング枠を設定するには審査があり、安定収入が求められます。

20歳以上なら質屋などを利用すれば無職の学生でもお金を借りられるものの、質屋では物を担保にお金を借りるので、あまり良い方法ではありません。

ギターなどの楽器やパソコンなども担保になりますが、高価な物でないと借りられる金額はかなり低くなります。

さらに、預かった物の管理費も金利に上乗せされるので消費者金融よりも高めの利率です。

このような方法はありますが、単発のアルバイトをしたり、不用品を売ったりする方が現実的でしょう。

アルバイトをしていない場合は親に内緒どころか、お金を借りること自体が困難なのです。

【まとめ】学生でも消費者金融なら親にバレずにお金を借りやすい!20歳以上、収入ありが条件

学生が親にバレずにお金を借りる方法について説明してきました。

カードローンの契約に保証人や親権者の同意などは不要なので、学生でも両親にバレることなく借り入れが可能です。

ただし、カードローンの申し込みには、20歳以上、本人に安定した収入があることという条件があります。

大きな限度額は望めませんがアルバイトも安定収入に含まれるので、毎月一定の収入を継続して得ているなら学生でも審査に通る可能性は十分にあるのです。

カードローンは使い方さえ間違わなければ、両親にバレるリスクはほぼありません。ぜひこの記事で紹介した親バレしないためのコツを参考にしてください。

お金の借りすぎに注意して、バイト代で無理なく返せる範囲でカードローンを利用しましょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。