この記事ではお金を借りたい学生向けにおすすめのカードローンを紹介していきます。

学生だとお金を借りられないと思っている人もいるかもしれませんが、カードローンなら誰にもバレずに必要な金額をサッと借りられます。

返済はリボ払いだからゆっくり返していくことも、余裕のあるときにいっきに返すこともできて、学生にとってもカードローンは非常に便利なのです。

ただし、審査に通るかどうかは申し込んでみないと分かりません。

特に学生は社会人に比べて収入が少ないため、慎重に商品を選んだ方が良いでしょう。

審査に関する疑問も解決しながら、どのカードローンが学生向けかを解説していくのでぜひ参考にしてください。

目次

学生におすすめのカードローン5選

さっそく、学生におすすめのカードローンを見ていきましょう。

カードローンにはたくさんの商品がありますが、中でも学生におすすめなのは以下の5つです。

学生におすすめのカードローン5選

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 |

※ ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

プロミス(学生の評判は最も良い)

人によって何を重視するかは違うと思いますが、プロミスは総合的に見てもハイスペックで、多くの学生におすすめできます。

例えば、カードローンを選ぶとき、金利は気になりますよね。大手消費者金融では年18.0%の上限金利が多いですが、プロミスは年17.8%と少しだけ低金利です。

さらに、はじめての契約だと初回借入の翌日から30日間は利息が発生しません。(メールアドレスとWeb明細の登録が必要です。)

他社の無利息期間は契約翌日から自動的に開始される場合が多いものの、プロミスなら初回借入まで期間は消化されないのです。

他にも、「即日融資も可能」「郵送物をなくせる」「三井住友銀行ATMの手数料が無料」などメリットがたくさんあります。

特に目立つようなデメリットはないので、はじめてカードローンを契約する学生にとっても使いやすいはずです。

アコム(学生が気になる親バレの心配なし)

アコムもプロミスに劣らないスペックで、学生も使いやすいカードローンの1つです。即日融資への対応はもちろん、はじめて契約する場合は契約翌日から30日間の無利息期間が適用されます。

基本的にカードローンの無利息期間は新規契約者が対象です。そのため、プロミスと以前に契約していた場合、次はアコムを選んでも良いでしょう。

あえてデメリットを挙げるとするなら、アコム対応のスマホATMはセブン銀行ATMのみなので、カードレスでアプリでの借入を検討している人は、セブン銀行ATMが利用しやすい場所にあるか確認することをおすすめします。

レイク(学生に嬉しい長い無利息期間)

レイク最大のメリットは長い無利息期間です。他の大手消費者金融にも無利息期間はありますが、レイクほど長い所はありません。

レイクの無利息期間

- 350日間無利息(契約額50万円以上)

- 60日間無利息(契約額50万円未満)

※ 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

契約額50万円以上は、年収が少なくとも150万円必要です。学生の場合はアルバイトで収入を得る方が多いと思うので、365日間無利息の条件を満たすのは難しいかもしれません。

ですが、契約額50万円未満の場合でも60日間も無利息期間があります。

大手消費者金融の無利息期間は30日間がほとんどなので、60日間だったとしても、他社に比べて長期間利息なしで借りられます。

アイフル(学生には嬉しい!バイト先への電話確認がない)

即日融資にも対応していて、新規契約者に無利息期間があることはアイフルも他の消費者金融と一緒です。

十分に使いやすいカードローンですが、他の消費者金融にはないような目立ったメリットがなく、優先度としては少し下がります。

メリットを挙げるなら、原則として勤務(バイト)先への電話連絡をしないとしている点でしょう。審査の際の在籍確認は電話で行うのが一般的ですが、アイフルは書類提出など別の方法を取っています。

学生のアルバイトだと自分宛に電話がかかってくることは少ないですよね。アイフルならその電話連絡を回避しやすいのです。

ただし、書類で勤務状況を確認する場合、学生だと指定の書類を用意できないケースも出てくると思います。そうなると電話による在籍確認が必要です。

そのため、アイフルに申し込もうと思っている学生は、「バイト先に電話がくるかも」と思っておいた方が良いでしょう。

アイフルでは勤務先に電話連絡する場合、事前に本人にその旨を連絡してくれるから、勝手に勤務先に電話がかかってくることはないぞ。やはりアイフルに申し込むと安心じゃな。

楽天銀行スーパーローン(学生にはハードルが高いが金利の低さはダントツ)

最後に紹介するのが楽天銀行スーパーローンです。ここまで紹介してきた商品とは異なり、銀行のカードローンになります。

楽天銀行スーパーローンは金利面で消費者金融よりも優れています。金利重視でカードローンを選ぶなら、楽天銀行スーパーローンがおすすめです。

しかし、銀行は消費者金融よりも審査が厳しめになります。楽天銀行スーパーローンは学生でも申し込めるとホームページに書いてありますが、審査のハードルは高いので注意してください。

楽天銀行スーパーローンの審査に通過するには、学生でもそれなりに収入が安定している必要はあるでしょう。

学生がカードローンを選ぶときのポイント

学生におすすめのカードローンを5つ紹介してきましたが、商品を選ぶときにはいくつかのポイントがあります。

先ほど紹介したカードローンの中で申込先に迷う部分があるなら、以下のような点も参考にしてみてください。

学生がカードローンを選ぶときのポイント

- カードローンには種類がある

- 金利は低い方が返済の負担も小さくなる

- 審査基準は金融機関ごとに異なる

それでは、カードローンの基本的な選び方を見ていきましょう。

カードローンには種類がある

まずカードローンにはいくつかの種類があるのですが、主なものは消費者金融のカードローン、そして銀行カードローンの2つです。

他にもクレジットカード会社が発行するカードローンもあるものの、基本的にはこの2種類を知っておけば大丈夫でしょう。

もちろん商品によるスペックの差もあります。ですが、消費者金融か銀行かでもメリット、デメリットが変わってくるのです。

また、学生への融資を専門にする学生ローンというものもあるのであわせて紹介します。

消費者金融(カードローン)

消費者金融は個人向け融資を得意としていて、カードローンのサービスも年々利便性が高まっています。

詳しくは次章で説明しますが、即日融資への対応、無利息期間の特典、Web完結での契約など学生にとってもメリットになる特徴がたくさんあるのです。

審査は甘くないものの、銀行に比べると契約しやすく、学生がカードローンに申し込むなら消費者金融が良いでしょう。

銀行カードローン

銀行は消費者金融よりも低金利な傾向があります。

銀行は個人向け融資だと住宅ローンや自動車ローンなどの取り扱いもありますが、メインは企業向けの融資です。様々な方法で収益を上げているため、カードローンの金利を低めに設定することができます。

その反面、貸し倒れ(貸したお金が返済されないこと)を防ぐために、審査は慎重になると考えてください。金利は消費者金融よりも低いケースが多いものの、審査通過のハードルは高めになるのです。

学生ローン

消費者金融は法律上、貸金業者に分類されますが、学生ローンも同じ貸金業者になります。

異なる部分は、学生ローンは融資対象が学生という点です。

学生ローンは比較的小さな業者が多く、大手消費者金融のような全国展開はしていません。東京都内でいえば高田馬場など学生街に店舗を構え、大学生や専門学生に対してお金を貸しています。

このように聞くと、「近くに店舗があるなら学生ローンの方が良いのかな?」と思うかもしれません。ですが、基本的に小さな業者は大手よりもサービスが劣ります。

例えば、学生ローンはローンカードを発行しない所が多く、銀行振込、もしくは店舗での融資になります。

「大手の審査にすべて落ちてしまった!」なんてケースでなければ、学生ローンを積極的に選ぶ理由はないでしょう。

より詳しい学生ローンとの比較は「【丸わかり】学生ローン!学生がお金を借りるならカードローンを利用すべき理由」で行っているので、そちらも参考にしてください。

金利は低い方が返済の負担も小さくなる

カードローンは商品ごとに金利が決められていて、借りたお金にはその金利に応じた利息が加算されます。

つまり、金利はできるだけ低い方が、返済の負担は小さくなるということです。

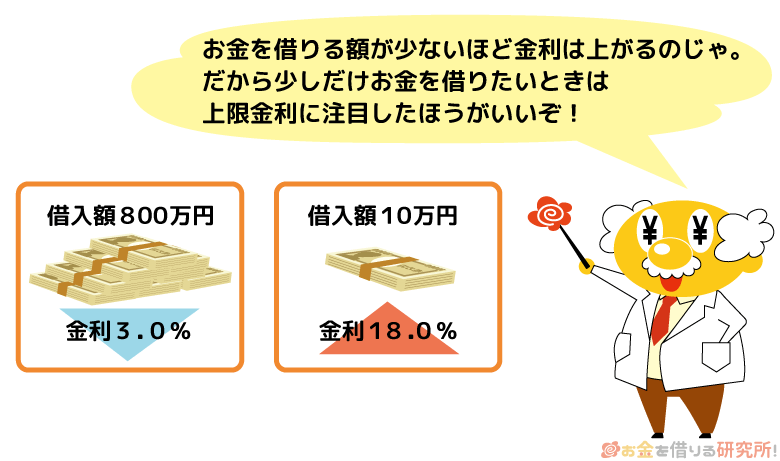

ほとんどのカードローンの金利は◯%~△%のような設定になっていますが、学生がはじめて契約するときは上限金利(△%)を見ましょう。

カードローンは契約の限度額が高額だと適用される金利は下がる仕組みになっています。アルバイトによる収入しかない学生は、低めの限度額になりやすく、金利は高めになるのです。

ただし、借りる金額が少額なら、少し高めの金利でも利息への影響は小さいでしょう。

10万円を年18.0%の金利で30日間借りたとすると、利息は約1,500円です。

これが年14.5%の金利だったとしても、利息は約1,200円なので1ヶ月だと300円の差にしかなりません。

その他の条件が一緒なら少しでも上限金利の低いカードローンを選ぶべきですが、少額借入だとあまり気にする必要はないでしょう。

審査基準は金融機関ごとに異なる

この記事で紹介したカードローンは学生でも申し込めますが、契約には必ず審査があります。

社会人でも審査に落ちてしまうことがあるので、学生だとなおさらでしょう。特に銀行カードローンは低金利ですが、審査は厳しめになります。

どんなにスペックの良いカードローンでも契約できなければ意味がありません。どの金融機関も詳しい審査基準は非公開で比較できないものの、一般的に審査が厳しいといわれているような所は避けるのが無難です。

銀行の中には最初から学生を融資対象から除外している所もあり、学生への貸し付けに消極的だと考えられます。学生の場合、余程の自信がない限りは大手消費者金融のカードローンを選んでください。

「消費者金融」と聞くと、少し怖い印象があるかもしれんが、アイフルやアコムといったいわゆる大手消費者金融はきちんと法律に基づいて運営されているから、安心して利用できるぞ。ただし利用は計画的にすることが大切じゃ。

学生には消費者金融のカードローンがおすすめな理由

この記事では消費者金融のカードローンを中心に学生にもおすすめできる商品を紹介してきました。ここからはなぜ消費者金融がおすすめなのかを、別の借入方法とも比較しながら解説していきます。

消費者金融のカードローンが学生におすすめな理由

- 担保、保証人、両親の許可はいっさいいらない

- 郵送物ゼロにしやすく親バレの心配なし

- アルバイト収入があれば学生も契約できる

- 即日融資にも対応ですぐに借りられる

- 一定期間の金利が0円になる無利息がお得

担保・保証人、両親の許可はいっさいいらない

どうしてもお金が必要な場合、最初は両親や友人に頼むことを考えますよね。ただ、家族、友人から借りるとなると理由は必ず聞かれますし、その後の人間関係への影響も心配だと思います。

その点、カードローンであれば申し込みに担保や保証人はもちろん、両親の許可もいりません。

基本的にカードローンを契約できる年齢は20歳以上からなので、学生であっても自分の意思だけで申し込めるのです。

また、用意する書類は本人確認書類だけで良い場合もあって、申し込みの準備も簡単でしょう。消費者金融の多くはインターネットで申し込みだけでなく、契約もできるため、スマホ1つですべての手続きを行えます。

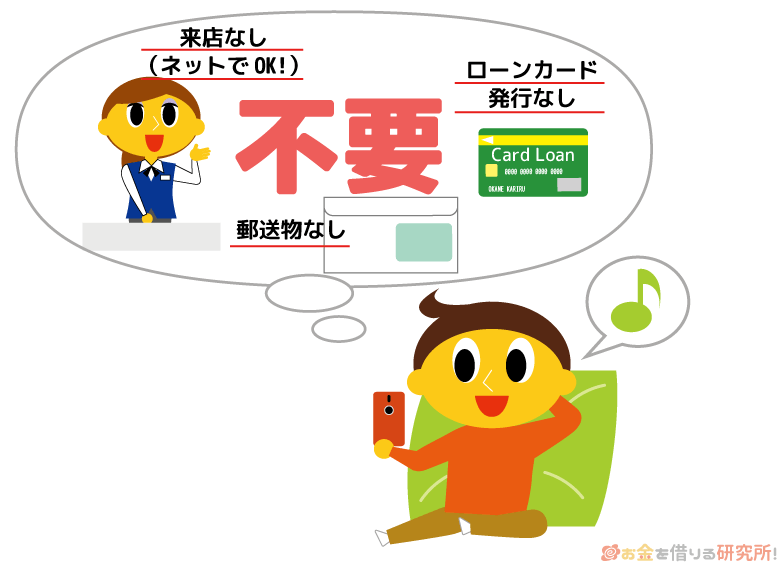

郵送物ゼロにしやすく親バレの心配なし

カードローンを利用するにあたって、親バレの危険性が高いのは契約時の郵送物です。実家から学校へ通っている場合、簡易書留で届いたローンカードや契約書を両親が受け取るかもしれません。

外からはカードローンだと分からないような封筒で郵送してくれますが、勝手に開封されたり、封筒に書かれた差出人の名称をネットで検索されたりするリスクもあります。

そこで便利なのが、郵送物なしのWeb完結(ネット完結)に対応しているカードローンです。最近ではカードローンをカードなしで契約できる商品が増えていて、契約書や利用明細などをネットで確認する設定にすれば、自宅への郵送物を回避できます。

申し込みだけネットで済ませて、カードの受け取りなどは自動契約機で行うという方法もありますが、来店不要のWeb完結の方が便利でしょう。

カードローンを利用する上で親バレの危険性があるシチュエーションやその対策については以下の記事で詳しく説明しています。

大学生が親にバレずにカードローンでお金を借りる!親バレしない方法とコツを解説!

アルバイト収入があれば学生も契約できる

「ローンの審査は厳しくて、学生にはハードルが高い…」

このように思っている人もいるかもしれませんが、学生だと通らないような厳しさではありません。

消費者金融の場合、ホームページに「学生の申し込みも可能」といった旨を記載している所も多いので安心してください。

銀行カードローンだと学生の申し込みを受け付けていないこともありますが、消費者金融なら大丈夫です。学生ローンのように学生専門のサービスではないものの、学生でも十分に審査通過の可能性があります。

ただし、消費者金融のカードローンを利用するには、申込者本人に安定した収入が必要です。

アルバイトで構わないので、毎月一定の収入を得ていないと契約はできません。

即日融資にも対応ですぐに借りられる

消費者金融は即日融資にも対応していて、スムーズに手続きが進めば申し込んだその日にお金を借りられます。

この点は、他のサービスにはないメリットといえるでしょう。

例えば審査の仕組み上、銀行カードローンは即日融資を行えるものの、消費者金融より審査時間がかかります。

クレジットカードのキャッシングサービス、学生ローンなどの手段もありますが、審査にかかる時間や営業時間などの関係で即日融資は難しいです。

大手消費者金融は審査にコンピューターを導入しているということもあって、最短20分程度で審査結果を連絡してくれます。

学生でも急にお金が必要なことがあるじゃろう。すぐにお金を借りたいなら消費者金融のカードローンを選ぶとよいぞ。

一定期間の金利が0円になる無利息がお得

はじめてお金を借りるとき、「利息の負担は重くないかな?」と不安だと思います。先ほど例を挙げましたが、借りる金額が少額なら利息の負担も小さいので心配いりません。

さらに、大手消費者金融には無利息期間のあるカードローンが多く、はじめて契約する場合は一定期間の金利が0円になります。

もちろん元金の返済は必要ですし、期間終了後は通常の利息が加算されますが、無利息の期間があると安心ですよね。

一応、銀行カードローンやクレジットカードのキャッシングサービスにも無利息期間のある商品はあります。ただし、かなり数は少なく、銀行カードローンだと地銀の商品で全国からの申し込みは受け付けていないこともあるので注意してください。

無利息期間を活用してお得にお金を借りるなら、大手消費者金融のカードローンがおすすめです。

申し込みの前に知っておきたい!学生のカードローン審査でよくある疑問

最後に学生のカードローン審査で多い疑問についても確認していきましょう。この記事で紹介したようなカードローンなら、学生だという理由で審査に落とされることはありません。

しかし、社会人に比べると審査で不利になるケースも多いので、審査に関する不安はすべて解決した上で申し込みへと進んでください。

毎月どのくらいの収入があれば審査に通る?

学生のアルバイトだとあまりたくさんのお金は稼げないと思います。そのため、「どのくらいの収入があれば審査に通るのかな?」といった不安はありますよね。

審査で見るのは収入の金額だけでないため、一概にはいえないものの、アルバイトで月3万円~5万円程度あれば最低限の条件はクリアできるでしょう。

もし年収が100万円程度(月8万円~9万円)あるなら、学生としては十分な収入です。1万円でも多い方が審査では有利になります。

ですが、大手消費者金融は限度額1万円から契約できるため、年収が低くても安定していれば、それに応じた限度額で契約が可能です。

アルバイトを始めたばかりでも申し込める?

消費者金融のカードローンは申し込みの段階で勤務が開始されていれば大丈夫です。つまり、アルバイトが決まり、初回の勤務を終えていれば申し込めます。

はじめてのバイト代が振り込まれる前であっても、今後、毎月収入を得ていく見込みなのであれば問題ありません。ただし、勤続年数も審査項目の1つで、仕事を始めたばかりだと評価は下がるでしょう。

特にアルバイトは正規雇用に比べると安定性は低いため、できれば半年~1年以上の勤続年数があると安心です。

また、バイトを始めて1年未満の人は、申し込み時に見込み年収を申告してください。1ヶ月あたりの収入をもとに年収を計算すれば良いため、月5万円程度の収入になるようにシフトを入れる予定なら見込み年収は60万円です。

審査内容によっては給与明細書などを確認されることもあるでしょう。見込み年収ではなく、実際の年収で審査を受けるためにも、勤続年数が1年以上というのは重要なのです。

登録制の派遣バイトでも大丈夫?

1つの職場でシフト制の仕事をするのではなく、派遣の登録をして、都合の良いとき、お金が欲しいときだけ仕事をしている学生もいますよね。

普通のアルバイトと同じくらいの収入があったとしても、登録制の派遣バイトは審査に通りづらいことがあるので注意してください。

登録制の派遣バイトの場合、シフト制よりも1ヶ月の収入に波が出やすく、中には登録だけで実際にはほとんど働いていないような人もいるでしょう。

そのため、どうしても安定性を疑われやすいのです。毎月一定額の収入があれば最低限の条件は満たしているものの、お金が必要になったときだけ、授業のない長期休暇だけ派遣の仕事をするといった場合、安定して収入を得ているとはいえません。

審査内容は金融機関によって異なりますが、派遣元・派遣先での在籍確認、収入証明書の提出などが必要なこともあります。

個人で家庭教師をやっている場合も安定収入といえる?

大学生で家庭教師をしている場合、給与としてお金を貰っているかがポイントになります。企業などから給与としてお金を受け取っているなら、他のアルバイトと一緒なので問題ありません。

一方、家庭教師は業務委託のことも多く、その場合、給与ではなく基本的に事業所得という扱いになるのです。

消費者金融のカードローンは個人事業主・自営業者も申し込めるので、事業所得でも大丈夫ですが、給与所得者に比べて安定性の確認が難しくなります。

例えば、個人で家庭教師をしていて生徒の親御さんから直接お金を受け取っていても、在籍確認で生徒の自宅に連絡が行くことはありません。

ですが、申告された年収を鵜呑みにするわけにもいかないため、確定申告書などで収入、返済能力を確認されるでしょう。

就職先(内定)が決まっている段階でカードローンは契約できる?

就職活動に専念するために、就活を開始するタイミングで続けてきたアルバイトを辞めてしまう学生もいると思います。

その場合、自身の収入がなくなるのでカードローンは申し込めません。それは、就活を終えて、企業から内定を貰っても一緒です。

法律上、消費者金融は無職の人へ融資ができないため、たとえ内定を貰っていても、働き始めるまでは申し込めないのです。

その一方、銀行では内定者ローンを扱っていることもあります。内定を貰ってから卒業までアルバイトをする予定がなく、資格の取得や卒業旅行などの費用を借りたいときは、内定者向けのローンも検討してみてください。

年齢が若いと審査で不利になる?

ネットでは「年齢が若いとカードローンの審査で不利になる」といった情報を目にすることもあります。

しかし、年齢そのものの影響は小さいと思って良いでしょう。カードローンの申し込みは基本的に20歳以上が条件になっていますが、20歳になったばかりでも問題ありません。

年齢が若い場合、収入も少ないケースが多いですよね。そのため、収入のせいで審査に落ちやすい傾向はあるかもしれませんが、年齢が若いと審査で不利(年齢が上だと審査で有利)というわけではないのです。

収入なしの学生がお金を借りる方法はある?

この記事でも何度かふれていますが、消費者金融の利用には本人の安定収入が必要です。そのため、アルバイトをしていない学生、収入なしの学生は消費者金融からお金を借りられません。

銀行カードローンの場合、一部ですが専業主婦も申込対象にしている所はあるものの、それ以外は無職だと契約不可です。(専業主婦は配偶者の安定収入が必要です。)

ただし、収入なしの学生でも、質屋であればお金を借りられます。

質屋ではギター、指輪、パソコンなどを質として預けると、そのものの価値に見合った金額を貸してもらえるのです。

返済日に借りたお金に利息を加えて返済すれば、預けていたものは返ってきます。お金を返せなくても督促はありませんが、その場合、預けたものは返ってこないので注意してください。

【まとめ】学生には消費者金融のカードローンがおすすめ!即日融資も可能で親バレせずに借りられる

学生におすすめのカードローンについて説明してきました。

大手消費者金融なら即日融資も行えるためスピーディにお金を借りられ、無利息期間を上手に利用すれば利息の負担も軽減できます。加えて、カードレスのWeb完結にも対応していれば、自宅への郵送物はなく、実家から通学している学生も安心です。

どうしても社会人に比べて収入の額や安定性は劣るため、審査の面を考えても銀行ほどは厳しくない消費者金融が向いています。

ただし、消費者金融の審査は甘いわけではありません。学生だと収入は少なく、ほとんどの人の雇用形態はアルバイトでしょう。

この記事で紹介した審査に関する疑問を確認した上で、申し込みの前に借入診断も行ってみてください。各カードローン会社のホームページへ行けば、簡単に借入診断ができます。

審査結果の目安を簡易的に診断できるので、借入診断をしてからカードローンを申し込みましょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。