ソフトバンクの携帯料金を滞納していると、回線が止められ、最終的には強制解約される危険性があります。

基本的に1日遅れたくらいで携帯を止められることはありませんが、支払いを先延ばしにしてはいけません。

携帯料金の延滞や滞納はネットが見られなくなったり、電話ができなくなったりするだけではなく、信用情報に傷がつく可能性もあるのです。

一度、信用情報に傷がついてしまうと、しばらくの間はクレジットカードやローンの利用ができなくなります。

信用情報に関しては滞納している携帯料金を清算しても影響が残るので、そうなる前に支払いを済ませましょう。

この記事では、ソフトバンクで滞納している携帯料金を支払う方法をまとめました。

また、滞納を放置しているといつ利用停止・強制解約になるのか、お金がなくてどうしても支払いができないときはどうすれば良いのかについてもふれています。

「ソフトバンクの携帯料金を滞納しそう…」「すでに滞納していて困っている!」という方はぜひ参考にしてください。

すぐに延滞を解消するなら

目次 [表示]

ソフトバンクの携帯料金で未払いがあるかを確認するには?

ソフトバンクで携帯料金の未払いがあるかは、インターネットでMy SoftBankへログインすると分かります。

まず、支払いに遅れがあると、My SoftBankへのログイン後、「未払い金があります」というアラートが画面に表示されます。

このアラートが表示されている場合には、この表示を選択すれば未払い金を確認できます。

もしくは、以下の手順で月々の支払い状況を確認してください。

スマホで確認する場合

- My SoftBankへログインし「◯月ご請求」を選択する

- 「料金・支払い管理」の「請求情報・設定」を押す

- 「支払い状況」の「確認する」を押す

パソコンで確認する場合

- My SoftBankへログインし「料金・支払い管理」を選択する

- 「料金・支払い管理」の中の「請求情報・設定」を押す

- 「支払い状況」の「確認する」を押す

スマホとパソコンで若干手順が異なりますが、どちらも料金関係のメニューから支払い状況をチェックできます。

「支払い状況」の中の「確認する」を押すと月単位の支払い状況が表示されるので、そこから確認してください。

また、支払日を過ぎている請求がある場合には、スマホだとステップ①、②、パソコンだとステップ①でも未払い金があると表示されるので分かりやすいでしょう。

My SoftBankにログインするには携帯電話番号とパスワードが必要です。

ちなみに、ソフトバンクのスマホであればWi-Fiをオフにすることで、自動ログインすることもできます。

ソフトバンクの携帯料金の支払日はいつ?

ソフトバンクの携帯料金の支払日は、契約者ごとに異なります。

その支払日を過ぎてしまうと滞納になってしまうので、自分の場合はいつ料金の引き落としがあるのかを確認しておきましょう。

請求の締め日は10日・20日・末日のいずれか

ソフトバンクの請求の締め日は10日・20日・月末日のいずれかで、新規契約時に指定されるので自分で選ぶことはできません。

また、その締め日によって、口座から利用料金が引き落とされる日も異なります。

ソフトバンクの締め日と引き落とし日

| 請求の締め日 | 利用期間 | 引き落とし日 |

|---|---|---|

| 10日 | 前月11日~当月10日 | 翌月6日 |

| 20日 | 前月21日~当月20日 | 翌月16日 |

| 末日 | 当月1日~当月末日 | 翌月26日 |

ただし、引き落とし日が土・日・祝日などの金融機関の休業日にあたる月は、翌営業日の引き落としになります。

当日の入金だと間に合わないケースもあるため、原則前日までに口座へお金を用意しておきましょう。

自身の締め日、次回の支払日については、My SoftBankへログインすると確認可能です。各月の請求内容から支払日、締め日が確認できるため、そこでチェックしてください。

クレジットカード決済はクレジット会社によって異なる

ソフトバンクの携帯料金をクレジットカードで決済している方は、そのクレジット会社の振替日に引き落としが行われます。

クレジットカードによって振替日は異なりますが、通常、ソフトバンクから請求があった翌月~翌々月中の引き落としになるでしょう。

請求の締め日や利用期間の考え方は口座振替をしている場合と一緒ですが、実際に口座から利用料金が引き落とされるタイミングは違うので注意してください。

携帯料金の支払日を過ぎるとソフトバンクからのハガキが届く

ソフトバンクの携帯料金を口座振替で支払っている場合には、先ほど説明したようなスケジュールで引き落としが行われます。

その引き落とし日が支払日になるわけですが、この支払期日を過ぎてしまうとソフトバンクから振込用紙が届くケースもあります。

そこには支払期日が記載されているので、未払いの利用料金があり振込用紙が届いた場合には、その日までに支払いをしましょう。

詳しい流れについては後述するので、ぜひそちらも確認してください。

滞納しているソフトバンクの携帯料金を支払う方法

口座振替でソフトバンクの携帯料金を支払っている方は、たとえ残高不足で引き落とせなかったとしても再振替はありません。

そのため、次のような方法で未払いになっている利用料金を支払ってください。

滞納しているソフトバンクの携帯料金を支払う方法

- ソフトバンクショップで支払う

- コンビニのレジで支払う

- 金融機関やコンビニのATMで支払う

- 銀行窓口で支払う

- My SoftBank(クレジットカード決済)で支払う

本来の引き落とし日を過ぎると1週間前後でソフトバンクから振込用紙が郵送されてきます。

振込用紙の発行には200円の手数料がかかる上に、振り込みには別途200円の手数料もかかります。

Pay-easy(ペイジー)、コンビニ、クレジットカードで決済する場合には振込手数料はかからないものの、窓口ごとに別の手数料が発生するので注意しましょう。

一方、クレジットカードでソフトバンクの携帯料金を支払っている場合には、クレジット会社ごとに対応方法が異なります。

残高不足でクレジットカードの請求を引き落とせなかったときは、クレジット会社のホームページで確認したり、直接問い合わせするようにしてください。

以下では、口座振替をしている前提で、滞納している携帯料金の支払い方法について説明していきます。

- 1. ソフトバンクショップで支払う

- 2. コンビニのレジで支払う

- 3. 金融機関やコンビニのATMで支払う

- 4. 銀行窓口で支払う

- 5. My SoftBank(クレジットカード決済)で支払う

延滞料金の支払い後、ソフトバンクのスマホ回線はいつ復活する?

携帯料金の滞納でソフトバンクの携帯電話を止められている場合、説明した方法で支払いをすれば利用停止は解除されます。

ただし、支払い方法や時間帯によっては、スマホの回線が復活するまでに時間を要する場合もあるので注意してください。

ソフトバンクのスマホ回線が復活するタイミング

| 支払い方法 | 利用停止が解除されるタイミング |

|---|---|

| ソフトバンクショップ | ソフトバンクショップでの支払い後、およそ30分で利用再開となります。 ただし、利用金額が高額なケースでは、最大60分ほどかかることもあります。 |

| コンビニ | 8:00~22:00までの支払いであれば、およそ30分で利用再開となります。 22時以降に支払いをした場合には、翌午前8時以降に順次、利用が再開されていきます。 |

| ATM、銀行窓口 | 銀行の営業時間内に支払いをすると、およそ2時間で利用再開となります。 営業時間外の支払いは、翌午前10時以降の順次再開です。 また、営業時間内でも、翌営業日の支払いの扱いになる締め切り時間もあります。 金融機関によって締め切り時間は違うので、お急ぎの方は早めに支払いましょう。 |

| My SoftBank | 8:00~22:00までの支払いであれば、およそ30分で利用再開です。 22時以降の支払いに関しては、翌午前8時以降に順次再開となります。 |

少しでも早く携帯電話の回線を復活させるのであれば、コンビニ、もしくはMy SoftBankで22時までに支払いをすると良いでしょう。そうすれば、およそ30分でソフトバンクの携帯電話がまた使えるようになります。

夜間の支払いなどは翌営業日の利用再開となるケースもありますが、それでも1日はかかりません。

もし未払いの料金を清算してから一定時間が経過しても電波が戻らないなら、一度、携帯電話の電源を入れ直してみてください。

それでも繋がらない場合には、店舗やコールセンターなどに問い合わせましょう。

いつ止まる?ソフトバンクの携帯料金滞納後の流れ

記事の冒頭でも説明したように、ソフトバンクの携帯料金を1日滞納したくらいでは利用停止にならないので安心してください。

引き落とし日を忘れていてうっかり残高不足になってしまったというケースも多いため、一定期間内に未払い金を清算すれば利用停止を免れます。

ただし、すぐに利用停止にならないからといって、あまりゆっくりもしていられません。未払いに気がついたら速やかに対応するようにしましょう。

ここでは、滞納から利用停止・強制解約までの流れを説明していきます。

利用停止・強制解約になるまでの日数

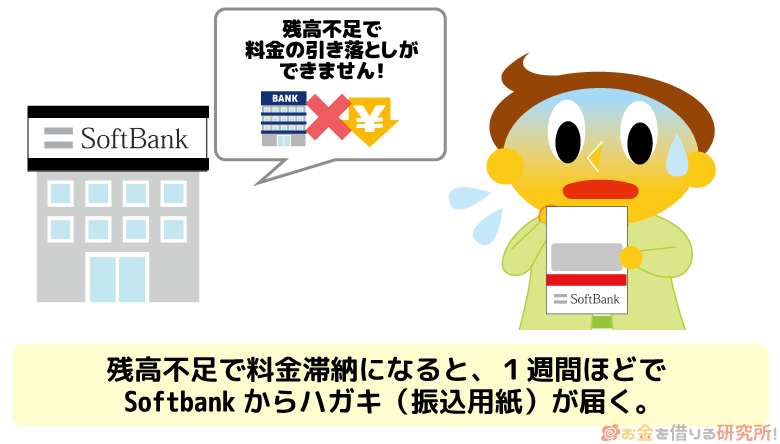

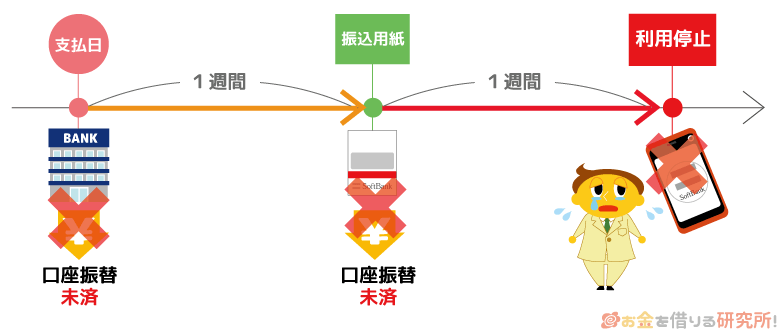

ソフトバンクの携帯料金を口座振替で支払っている場合、本来の支払日に引き落としができないとハガキで通知があります。

このハガキに記載されている支払期日までに滞納を解消すれば利用停止にはなりません。

しかし、この支払期日を過ぎれば、利用停止、強制解約と段階的に状況は悪化していくのです。

滞納後、1週間ほどでハガキ(振込用紙)が自宅に届く

前述の通り、人によって引き落とし日は違いますが、残高不足で引き落とせないと1週間ほどでハガキ(振込用紙)が自宅に到着します。

この段階で携帯料金の滞納に気がついても、すぐに支払いができれば携帯は止まりません。

もし引き落とし日から10日経過しても振込用紙が届かない場合には、登録している住所が間違っている可能性もあるので確認してください。

この記事でも説明したように、振込用紙がなくても延滞している携帯料金の支払いは可能です。

登録住所の変更後、振込用紙の再発行もできますが、自宅に届くまでに時間がかかるため、振込用紙なしで支払いを済ませた方が良いでしょう。

本来の支払い日からおよそ2週間で利用停止

振込用紙の支払期日はもともとの引き落とし日から2週間前後に設定されています。

その支払期日を過ぎてしまうと携帯電話が利用できなくなるので注意してください。繰り返しになりますが、振込用紙が届くのは本来の支払い日から1週間程度後です。

つまり、振込用紙を受け取ってからは1週間程度の猶予しかないため、急いで支払いをしましょう。

「忙しくて手続きをする時間がないかもしれない」、「その期間はちょうど家を空けていて振込用紙を受け取れない」という方は、ソフトバンクショップやMy SoftBankで未払い金を確認して支払うことをおすすめします。

2ヶ月ほどの滞納で強制解約される可能性が高い

利用停止になった後も、未払い金があればソフトバンクから請求書が届きます。

強制解約になるまでに何度か請求書を受け取ることになると思いますが、請求書ごとに支払期日が記載されているので確認してください。

多少前後することもありますが、利用停止になってから2ヶ月ほどで「契約解除のお知らせ」が届きます。

これが強制解約を回避する最後のチャンスです。

ここに記載されている期日までに入金が確認されないと翌日以降に自動で解約になります。

目安としては、2ヶ月以上滞納していると強制解約になると思ってください。

ソフトバンクのスマホ(携帯電話)が強制解約!知らないと怖いリスクと対処法

ソフトバンクの利用停止(回線停止)と強制解約の違い

利用停止(回線停止)というのは料金が支払われていないため、一時的に携帯電話サービスの利用ができない状態をいいます。

ソフトバンクの回線を利用することができないため、電話をすることはもちろん、インターネット、SNS、SMSなど通信を利用するサービスは使えません。

公衆無線LANなどに繋げばインターネットの利用は可能ですが、携帯電話としての機能はかなり制限されるでしょう。

このような利用停止の状態は未払いになっている携帯料金を全額清算すれば解除されます。

一方で、強制解約になってしまうと、延滞している携帯料金を支払ったとしてもソフトバンクの回線を利用することはできません。

契約自体が解除されているため、再契約しないことには携帯電話がまた使えるようにはならないのです。

ソフトバンク強制解約後に注意すべきこと

強制解約されてしまうと滞納していた携帯料金を払っても、ソフトバンクの回線は復活しませんが、支払い義務がなくなったわけではありません。

先ほど「また携帯電話を利用するためには契約し直すことが必要」だと説明しましたが、未払い金を清算しないと再契約することはできないので注意してください。

携帯料金を滞納している状態での解約は、電気通信事業者協会(TCA)で情報共有されています。

そのため、auやドコモといった他社で新規契約する場合にも、ソフトバンクでの未払い金を理由に契約が断られる可能性は高いです。

携帯電話なしで生活するのは難しいので、まずはソフトバンクで滞納している携帯料金を支払うことを考えましょう。

ソフトバンクの携帯料金を滞納すると延滞利息もかかるので注意

ソフトバンクの携帯料金を滞納している場合には、もともとの利用料金に加えて、延滞利息も請求されるケースがあります。

ただし、支払期日翌日から15日経過した日までに携帯料金を支払ったのであれば、延滞利息は免除されます。

最初に送られてくる振込用紙は支払日からおよそ15日後が支払期日に設定されているため、振込用紙に記載されている期限内に支払えば大丈夫だと思ってください。

もし15日が経過すると、延滞が発生した請求月の翌々月の請求月に延滞利息が加算されます。

延滞利息に適用される金利は電話料金(基本料金や通話料金など)、割賦債権(分割払いしている端末代金)とで異なります。

電話料金には年14.50%が適用されますが、割賦債権に関しては年3.00%(支払期限が2020年3月末までのものは年6.00%)です。

金利だけを見るとイメージしづらいかもしれませんが、1万円程度の携帯料金の滞納なら延滞利息は数百円程度で済むでしょう。

例として、携帯料金10,000円(電話料金7,000円+端末代金3,000円)のケースを考えてみます。

ソフトバンクの延滞利息

| 電話料金(年14.5%) | 端末代金(年3%) | |

|---|---|---|

| 1日あたりの延滞利息 | 2.7円 | 0.2円 |

| 15日あたりの延滞利息 | 41.7円 | 3.6円 |

| 30日あたりの延滞利息 | 83.4円 | 7.3円 |

ちなみに、15日以内の支払いで免除されるのは電話料金に対して発生する遅延利息なので覚えておいてください。

このように30日の延滞でも利息は100円未満です。

そのため、延滞利息によって、利用料金が高額になるということはあまりないでしょう。

利用金額の多いクレジットカードやローンの利息と比べれば少額ですが、実は、携帯料金の滞納で信用情報が傷つくケースもあります。

次章では携帯料金の滞納が信用情報に影響するケースについて説明していきます。

ソフトバンクでスマホの端末代金を分割払いにしているなら信用情報にも傷がつく!

いわゆるガラケーと比べて、スマホの端末代金はかなり高額ですよね。中には10万円を超えるような端末もあり、ほとんどの人は分割払いで支払っていると思います。

携帯電話会社で端末代金を分割払いする場合には、信用情報を利用した審査が行われます。

クレジットカードやカードローンなどの金融商品と比べると審査基準はそれほど厳しくないため知らなかった人も多いかもしれませんが、支払いが遅れると信用情報に延滞が記録されてしまうのです。

ソフトバンクは日本信用情報機構(JICC)、シー・アイ・シー(CIC)という2つの信用情報機関に加盟しています。

信用情報機関には金融機関も加盟していて、信用情報に傷がつくとクレジットカードの発行、ローンの契約が難しくなるので注意してください。

滞納している期間が2ヶ月~3ヶ月以上になれば、金融事故としてその記録が5年間も残ります。

携帯電話の利用停止は未払い金を清算すれば解除されますが、信用情報への影響は長期間残るのです。

延滞利息よりも生活への影響は大きいので、滞納している携帯料金は早めに支払うことが重要です。

滞納しているソフトバンクの携帯料金を分割で支払うことはできる?

滞納しているソフトバンクの携帯料金は、原則一括のみでの支払いです。

ただし、複数月の請求がある場合には、ソフトバンクショップなら古い請求月のものから月単位で支払いをすることはできます。

新しいものだけを支払っても、古い請求を基準に利用停止、強制解約が行われるので注意してください。

通常、1ヶ月だけの滞納なら1万円程度の利用料金だと思いますが、数ヶ月にわたって滞納している場合や、複数台の契約がある場合には高額になるケースもあるでしょう。

一括で支払えるだけのお金を用意しないと利用停止や強制解約になってしまうのですが、どうしても払えない場合にはどうすれば良いのでしょうか?

次章ではすぐにソフトバンクの携帯料金を支払えないときの対処法について説明していきます。

滞納しているソフトバンクの携帯料金をすぐに払えない場合はどうしたら良いの?

もしソフトバンクの携帯料金を滞納していて、すぐに払えないなら、まずはいつ頃であれば支払えるのかを考えましょう。

例えば、すぐに支払いはできなくても、2週間以内に支払えるのであれば利用停止にならない可能性が高いです。

2週間を超えてしまいそうな場合には、お金を借りることも検討してください。利用料金が少額なら家族や友人に立て替えてもらっても良いかもしれません。

ただ、お金の貸し借りは少額でも人間関係に影響することがあります。人からお金を借りるのであれば、いくら借りて、いつまでに返すのかを文書に残すと後々のトラブルを防止できます。

しかり、周りに頼れる人がいないというケースもあるでしょうし、借りる相手によってはお礼なども考えないといけないでしょう。

たとえ家族や親しい友人であってもお金を借りるのにはデメリットがあるので、気になる人はカードローンでの立て替えがおすすめです。

カードローンであれば、お金を借りる理由を細かく聞かれることもなく、担保・保証人不要で周りに迷惑はかけません。

消費者金融のカードローンなら即日融資に対応しており、無利息期間のある商品も多いです。

そのため、支払期日が迫っている場合でも間に合うでしょうし、無利息カードローンを上手く活用すれば利息を負担することなく立て替えが可能です。

無利息期間がない商品や、無利息期間の経過後は通常の利息が発生しますが、高くても年18.0%程度なので電話料金の延滞利息と比べても大きくは変わりません。

信用情報に傷がつく可能性を考えるなら、その前にカードローンで立て替えてしまうのも有力な選択肢になるでしょう。

滞納の精算におすすめ!

【まとめ】ソフトバンクでの携帯料金の滞納は信用情報に傷がつくリスクも!早めの支払いが重要

ソフトバンクで滞納している携帯料金の支払い方法や利用停止・強制解約までの流れなどについて説明してきました。

どうやって支払えば良いのか、いつまでに支払わないとマズイのかは分かったでしょうか?

ソフトバンクで携帯料金を滞納していると1週間ほどで振込用紙が届きます。

本来の引き落とし日から2週間前後に振込用紙の支払期日が設定されていて、それまでに支払いをすれば携帯電話を止められることも回避でき、延滞利息もほぼ発生しません。

しかし、その期日を過ぎたなら携帯電話の回線が止められ、およそ2ヶ月後には強制解約となってしまうのです。

そうなると信用情報にも傷がつき、クレジットカードやローンなどへの影響が出てしまうのでできるだけ早めに支払いをしましょう。

本来の支払い日にしっかりと利用料金を引き落としできるのが一番ですが、早い段階で対応すれば影響を最小限に留められます。

携帯料金を滞納するリスクを考えると、お金を借りた方が良いケースもあるので検討してみてください。

auの携帯料金の支払いを延滞・滞納した場合の対処法!

ドコモの携帯料金を延滞・滞納した場合の対処法!

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。