三井住友銀行 カードローンは普通預金口座がなくても申し込めてローン契約機で素早くカードを受け取れると人気のカードローンですが、返済についてしっかりと理解していますか?※ カードローンご契約時に返済用口座が開設されます。

三井住友銀行 カードローンは10万円を借りている場合には月々2,000円の返済になるものの、借入残高によってその返済額は変動します。

三井住友銀行でお金を借りる前に、毎月いくら支払うのか、どうやって返済すれば良いのかを押さえておきましょう。

また、見落としがちですが、最終的にどのくらいの利息を負担するのかを知ることも重要です。毎月の返済に無理はなくても、たくさんの利息を負担するのは避けたいところですよね。

この記事では、三井住友銀行 カードローンの返済方法や最低返済額などの基本的な部分から、利息を減らすコツや、返済に遅れてしまいそうなときの対処法まで幅広く説明していきます。

返済についてしっかりと把握して、三井住友銀行 カードローンを上手に使ってください。

目次

三井住友銀行 カードローンの返済方法は3種類

三井住友銀行 カードローンの返済方法は次の3つです。

三井住友銀行 カードローンの返済方法

- コンビニや銀行のATMからの返済

- 銀行振込による返済

- 口座引き落としでの返済

※カードレスを選択の場合はインターネット(SMBCダイレクト)によるご利用となりATMはご利用いただけません。

※ 銀行振込の際の振込手数料は、お客さまのご負担となります。

※口座引き落としでの返済は、別途カードローンの返済用預金口座に指定する手続きが必要です。

選択肢がたくさんあるように思えますが、口座引き落としについては三井住友銀行の普通預金口座を持っていないと選択できません。

三井住友銀行 カードローンに普通預金口座なしで申込した際、審査通過後は、カードローン口座が開設される為、提携するコンビニや銀行のATMで返済することができます。

それぞれの返済方法について、以下で詳しく説明していきます。

1. コンビニや銀行のATMからの返済

三井住友銀行 カードローンの契約者であれば誰でも選択できるのがATM返済です。※カードレスを選択の場合は、インターネット(SMBCダイレクト)によるご利用となり、ATMはご利用いただけません。

三井住友銀行のATMだけでなく、提携しているコンビニのATMも利用できるため、「近くに返済できるATMがない!」というケースは少ないでしょう。

また、三井住友銀行 カードローンは、提携コンビニATMでの返済に手数料はかかりません。この点は、口座引き落としなどの手数料がかからない返済方法を選択できない人にとっては嬉しいですね。

利用するATMによって画面の内容や操作手順は異なりますが、ローンカードを挿入したら、返済のメニューを選択し、紙幣を投入するだけで簡単に返済できます。

三井住友銀行 カードローンの返済ができるATM

三井住友銀行 カードローンの提携ATMの中には、借り入れのみができ、返済には対応していないところもあるので注意してください。

三井住友銀行 カードローンの返済ができるのは、次のようなATMになります。

三井住友銀行 カードローンの返済ができるATM

- 三井住友銀行ATM

- E-net(イーネット)ATM

- ローソン銀行ATM

- セブン銀行ATM

- ゆうちょATM

銀行は三井住友銀行だけですが、各種コンビニの提携ATMも利用できるため不便はないでしょう。

コンビニであれば24時間営業の店舗も多く、仕事終わりや深夜でも安心です。(※ 営業時間・利用時間は設置場所によって異なります。)

ゆうちょATMで返済できるのはローン専用カードのみ

三井住友銀行 カードローンは、普通預金口座を持っている人ならキャッシュカードにカードローンの機能を付帯させることができます。

このタイプのカードを「ご返済用預金口座のキャッシュカードとの兼用カード」といい、契約が済めばお手持ちのカードですぐに借り入れできます。

一方、カードローンの借り入れ・返済だけを行えるのが「ローン専用カード」です。

口座を持っていない人はローン専用カードを発行することになりますが、カードによって利用できるATMが異なるので覚えておきましょう。

ローン専用カードであればゆうちょATMでも返済可能です。

ご返済用預金口座のキャッシュカードとの兼用カードとローン専用カードの違い

| ご返済用預金口座のキャッシュカードとの兼用カード | ローン専用カード | |||

|---|---|---|---|---|

| ATM | 借り入れ | 返済 | 借り入れ | 返済 |

| 三井住友銀行ATM | ◯ | ◯ | ◯ | ◯ |

| 提携コンビニATM | ◯ | ◯ | ◯ | ◯ |

| ゆうちょATM | × | × | ◯ | ◯ |

| 提携金融機関ATM | × | × | ◯ | × |

三井住友銀行ATM、提携コンビニATMは共通で利用できますが、以上のような違いあることは知っておきましょう。

2. 銀行振込による返済

三井住友銀行 カードローンの返済用口座への振り込みで返済する方法です。

三井住友銀行 カードローンを契約すると「カードローン口座」が開設されるので、そこに振り込みをします。

ただし、振り込みにかかる手数料は利用者負担になるため、銀行振込での返済はおすすめしません。銀行振込ではなくローンカードを使いATMで返済してください。

また、SMBCダイレクトの契約をしている方は、インターネットバンキングを利用しての振り込みもできます。

カードローン口座をSMBCダイレクトのサービス利用口座に登録することで、三井住友銀行の普通預金口座からカードローン口座へ振替をする形で返済ができるのです。

まず、SMBCダイレクトにログイン後、カードローンのメニューを選択します。

そして、返済のメニューに進み、出金口座を普通預金口座、入金口座をカードローン口座に指定し、返済する金額を指定しましょう。

最後に取引内容を確認して返済完了です。

ちなみに、SMBCダイレクトの契約には、普通預金口座が必須です。

カードローン契約時に開設されるカードローン口座のみでは、SMBCダイレクトの契約はできないので注意してください。

3. 口座引き落としでの返済

金融機関からの口座引き落としで返済する方法です。ただし、別途返済用預金口座に指定する手続きが必要となり、三井住友銀行以外の金融機関は指定できないので注意してください。

三井住友銀行に普通預金口座があり、メインバンクとして使っている人にはもっともおすすめの返済方法です。

給与の振込口座になっていれば残高不足になるリスクも低いでしょうし、わざわざATMやネットバンキングで返済する必要がありません。

引き落としが実施されるのは返済期日の夜間です。

もしもその際に残高不足で引き落としができなかったなら、その月の返済はATMなどの別の方法で行う必要があります。

当日の入金でも間に合うかもしれませんが、原則、返済期日の前日までに口座にお金を準備してください。

また、インターネットバンキング経由、もしくはキャッシュカードを使いローン契約機でカードローンの申し込みをした場合には、はじめから口座引き落としのための返済用口座として普通預金口座が登録されます。

三井住友銀行 カードローンの返済方法を口座引き落としに変更するには?

口座引き落としで返済したい場合、三井住友銀行 カードローンの契約時に口座引き落としの登録をします。

ただ、三井住友銀行 カードローンを利用してみて、途中から口座引き落としで返済したくなることもありますよね。

そのときは、ローン契約機で手続きする、または三井住友銀行 カードローンプラザへ連絡すれば途中からでも口座引き落としに返済方法を変更できます。

ローン契約機で口座引き落としの登録をする場合、以下の「本人確認書類(有効期限内のいずれかの原本)」を持参してください。

- 運転免許証

- パスポート

- 個人番号カード

- 各種健康保険証

ローン契約機は三井住友銀行の店舗に設定されていて、受付時間は9:00~18:00です。(※ 12月31日から1月3日を除く。一部、ローン契約機が設定されていない店舗、受付時間が異なる店舗があります。)

また、ローン契約機へ行く時間がない人、ローン契約機を利用したくない人は、三井住友銀行 カードローンプラザへ電話をしましょう。

そうすれば、口座引き落としを登録するための書類を自宅に送ってくれるので、郵送で手続きができます。

三井住友銀行 カードローンプラザの受付時間も9:00~18:00(土日・祝日、12月31日から1月3日を除く)なので、時間内に連絡してください。

郵送で口座引き落としを登録する場合、手続き完了までに時間がかかります。次回の返済日に間に合わないケースもあるため、そのときには、登録完了まで別の方法で返済をしましょう。

三井住友銀行 カードローンの返済日は4つから選択できる

次に三井住友銀行 カードローンの返済日について確認していきましょう。

三井住友銀行 カードローンは契約時に、5日、15日、25日、月末のいずれかを返済日に指定できます。

返済日を途中で変更することはできないので、慎重に返済日を決めてください。基本的には、給料日の少し後を指定するのがおすすめです。

給料日の直後の方が、返済のためのお金を用意しやすいと思います。

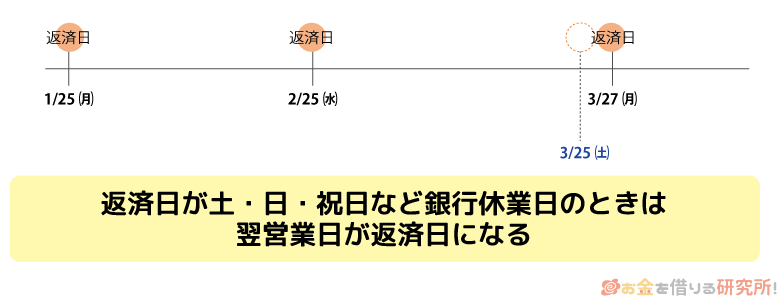

三井住友銀行の休業日は翌営業日が返済期日になる

毎月、契約時に指定した日が返済日になりますが、その日が土・日・祝日など三井住友銀行の休業日にあたる場合には、翌営業日が返済期日になります。

例えば、毎月25日を返済日にしたとしましょう。

25日が土曜日だと三井住友銀行の休業日なので、その場合は、週明け月曜日の27日が返済期日です。

毎月、あまりにもギリギリに返済していると、うっかり期日を過ぎてしまうかもしれません。

そのため、25日を返済日としたのであれば、銀行休業日などは考慮せず、25日までに返済することをおすすめします。

三井住友銀行 カードローンの初回返済日の決まり方

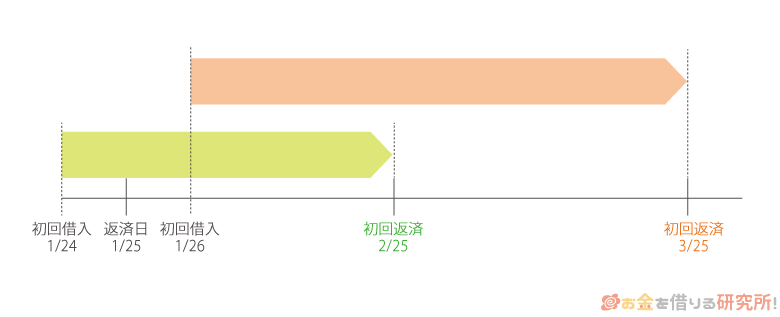

三井住友銀行 カードローンを契約したばかりの方は、初回返済日までに時間があります。

例えば、先ほどと同様に25日を返済日に指定したケースで考えてみましょう。

20日にカードローンの契約をして、24日にはじめて借り入れをしたとします。その場合、返済日は25日ですが、借り入れの翌日から返済が始まるわけではありません。

三井住友銀行 カードローンでは、初回借入後、2回目の約定返済期日が初回返済日になります。

つまり、1月24日にはじめて借り入れをした場合、2回目の約定返済期日である2月25日が初回返済日になるのです。

もしも、はじめての借り入れが1月26日だったなら、初回返済日は3月25日です。

少しでも返済開始までに時間が欲しいという方は、指定した返済日の直後に借り入れをすると初回返済日までに時間の余裕が生まれます。

また、一度完済して、借入残高がない状態からの借入再開についても同様の初回返済日になるので覚えておきましょう。

三井住友銀行 カードローンの返済額

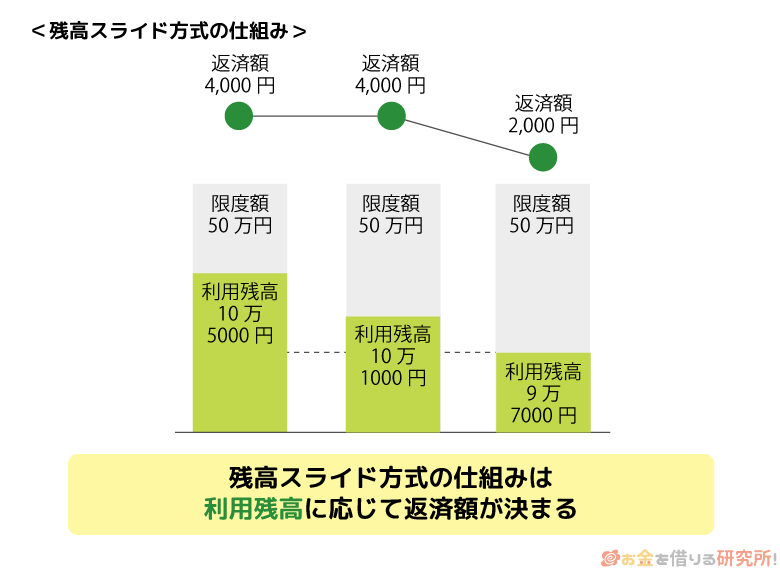

三井住友銀行 カードローンでは「残高スライド方式」という返済方式が採用されていて、返済時点での借入残高によって返済額が変動します。

借りている金額が増えると、段階的に月々の返済額も増加していく仕組みですが、1ヶ月あたりの負担はとても小さいので安心してください。

この月々の返済を「約定返済」といい、それとは別に好きなタイミングに、好きな金額を追加で返済することを臨時返済や随時返済といいます。

臨時返済はカードローンを利用するときにはとても重要で、詳しくは次章で説明するのでそちらを参考にしてください。

三井住友銀行 カードローンの約定返済額

| 約定返済時の借入残高 | 毎月の返済額 |

|---|---|

| 2,000円未満 | 約定返済時の借入残高の全額(元金+利息) |

| 2,000円以上~50万円以下 | 10万円以下の場合、月々2,000円の返済。 以後、借入残高が10万円増えるごとに2,000円を追加。 |

| 50万円超~300万円以下 | 60万円以下の場合、月々11,000円の返済。 以後、借入残高が10万円増えるごとに1,000円を追加。 |

| 300万円超~500万円以下 | 350万円以下の場合、月々40,000円の返済。 以後、借入残高が50万円増えるごとに5,000円を追加。 |

| 500万円超~800万円以下 | 600万円以下の場合、月々60,000円の返済。 以後、借入残高が100万円増えるごとに5,000円を追加。 |

はじめてカードローンを利用する場合、利用限度額は50万円以下になるケースがほとんどです。そのため、借入残高が50万円までの詳細な返済額も表にまとめました。

借入残高50万円までの場合の月々の返済額

| 借入残高 | 毎月の返済額 |

|---|---|

| 1円~1,999円 | 約定返済時の借入残高の全額 (元金+利息) |

| 2,000円~100,000円 | 2,000円 |

| 100,001円~200,000円 | 4,000円 |

| 200,001円~300,000円 | 6,000円 |

| 300,001円~400,000円 | 8,000円 |

| 400,001円~500,000円 | 10,000円 |

すでに三井住友銀行 カードローンを契約している人は、公式ホームページの「カードローンご契約内容・ご利用状況」確認ページで次回の返済日や返済額を確認できます。

「店番号・口座番号」「キャッシュカード暗証番号」でログインして、次回の返済を確認しましょう。

三井住友銀行 カードローンの利息を減らすには「臨時返済」がポイント

先ほども少しふれましたが、三井住友銀行 カードローンでは毎月の支払いとは別に返済することもできます。約定返済さえできていれば、追加での返済は自由なのです。

ただし、返済をする時点で発生している利息額以上でないと入金できない点だけ注意してください。

約定返済で決められているのは最低返済額なので、毎月、その額しか返済しないとなかなか元金は減りません。

そこで、臨時返済してできる早く元金を減らすことが重要なのです。

カードローンは1日単位で利息が加算されるので、早く完済すればその分だけ利息の節約になります。

お金に余裕がないときは約定返済額だけを支払い、余裕があるときは少しでも良いので多めに返済しましょう。

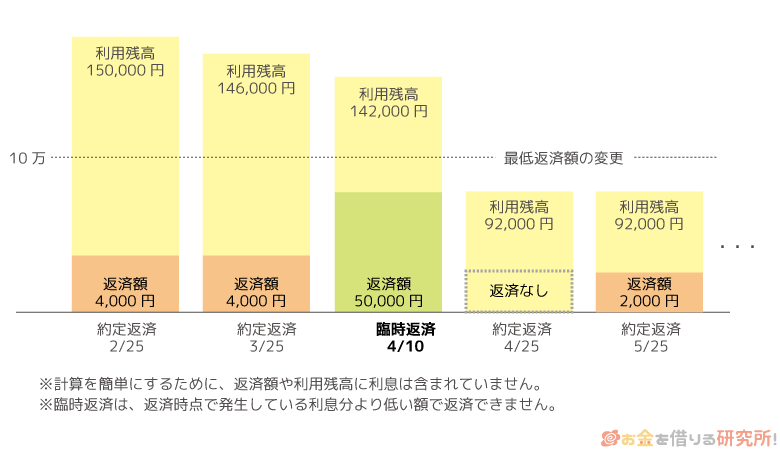

臨時返済をすると返済期日は繰り越される?

三井住友銀行 カードローンでは、当月分の契約期間中(前回の返済期日の翌日~当月の返済期日)に返済をすると返済日は繰り越されます。

例えば、返済日が25日の場合、20日に返済をしたなら今月25日の返済はなく、来月まで返済日が繰り越されるのです。

これは毎月の返済を口座引き落としでしている方も同様で、引き落とし日の前にATMや銀行振込で返済をするとその月の口座引き落としは行われません。

三井住友銀行 カードローンの口座引き落としは「返済期日までにカードローン口座への入金がなかった場合に行われる」と覚えておきましょう。

ただし、返済日が繰り越されるのは1ヶ月分だけです。数ヶ月分まとめて返済することはできないので注意してください。

臨時返済するのにおすすめの返済方法は?

口座引き落としでは約定返済額しか引き落とされないので、臨時返済は別の方法で行う必要があります。

もしSMBCダイレクトを契約しているなら、ネットバンキング経由で普通預金口座からカードローン口座へ振替をするのが便利でしょう。

ただ、SMBCダイレクトを契約していない人、そもそも三井住友銀行に口座を持っていない人も多いと思いますので、その場合はコンビニなどの提携ATMがおすすめです。

三井住友銀行 カードローンは返済時のATM手数料が無料ですし、コンビニであれば土・日・祝日でも、夜間でも利用しやすいと思います。

月末などの決まったタイミングで毎月、臨時返済をすると良いかもしれませんね。

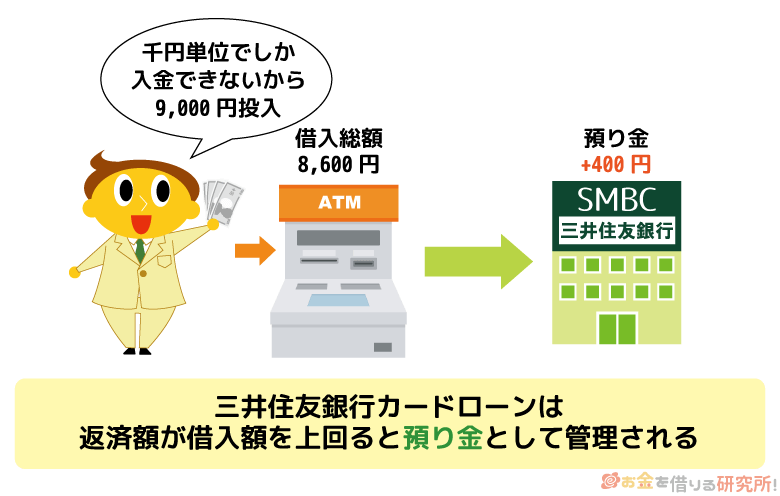

臨時返済額が借入残高を超えるとどうなる?

ATMでは基本的に硬貨の取り扱いができません。そのため、返済は千円単位になり、入金額が借入残高を超えてしまうケースもあります。

その場合、差額は「預かり金」として、カードローン口座で管理されます。

預かり金に利息はつきませんが、ローンカードを使えばATMからの出金は可能です。

三井住友銀行 カードローンの返済をシミュレーション

三井住友銀行 カードローンの約定返済額と臨時返済について確認したところで、臨時返済の有無によってどれほど返済額や契約期間に差が生まれるのかを見ていきましょう。

まず、三井住友銀行 カードローンで10万円、30万円、50万円を借り、最低返済額で完済するケースを考えます。

三井住友銀行 カードローンの金利は年1.5%~14.5%ですが、契約限度額が100万円以下の場合、年12.0%~14.5%の間で審査によって適用される利率が決まります。

そのため、今回は適用される利率は年14.5%として、返済日は毎月25日、初回借入日は20日という条件で利息や契約期間をシミュレーションしました。

三井住友銀行 カードローンを最低返済額で支払った場合

| 借入金額 | |||

|---|---|---|---|

| 10万円 | 30万円 | 50万円 | |

| 毎月の返済額 | ~2,000円 | ~6,000円 | ~10,000円 |

| 契約期間 | 6年4ヶ月 | 12年10ヶ月 | 17年2ヶ月 |

| 利息の累計 | 51,789円 | 235,537円 | 470,160円 |

| 返済総額 | 151,789円 | 535,537円 | 970,160円 |

※ 三井住友銀行 カードローンの返済シミュレーションによって算出した参考値です。そのため、実際の金額や期間と異なる場合があります。

借入金額が10万円の場合でも、完済するのに6年4ヶ月もかかり、5万円以上の利息を負担することになります。

これは、途中で追加借入をしないという前提でのシミュレーションなので、もし追加借入をしたなら、さらに契約期間は長く、利息は多くなります。

ここまで契約期間が長くなる理由は返済方式と返済額です。

月々の最低返済額が低めに設定されていることに加えて、借入残高が減ると、返済額もその金額に応じたものに変更されます。

そのため、臨時返済をすることで、最低返済額よりも少しでも多く支払いをすることが重要なのです。

次に、最低返済額よりも少しだけ多めの金額を完済するまで支払った場合のシミュレーション結果を見てみましょう。

具体的には、次のように返済額を変更しています。

- 借入金額10万円の場合:月~2,000円 → 毎月3,000円の返済

- 借入金額30万円の場合:月~6,000円 → 毎月10,000円の返済

- 借入金額50万円の場合:月~10,000円 → 毎月15,000円の返済

三井住友銀行 カードローンを毎月少し多めに返済する場合

| 借入金額 | |||

|---|---|---|---|

| 10万円 | 30万円 | 50万円 | |

| 毎月の返済額 | 3,000円 | 10,000円 | 15,000円 |

| 契約期間 | 3年7ヶ月 | 3年2ヶ月 | 3年7ヶ月 |

| 利息の累計 | 28,720円 | 74,817円 | 143,730円 |

| 返済総額 | 128,720円 | 374,817円 | 643,730円 |

いずれの場合も、最低返済額で支払いを続けた場合よりも契約期間は短縮され、利息も減っていますね。

借入金額が10万円と少額の場合でも、毎月の返済額を1,000円増やしただけで利息は2万円以上も減るという結果になりました。

無理のない範囲であれば、臨時返済によって多めに返済することにはメリットしかありません。

また、三井住友銀行 カードローンの公式ホームページにいけば、同じように返済のシミュレーションができます。

各種借入条件を指定して、毎月の返済額、完済までの期間などを簡単に試算できるので、ぜひ色々と試してみてください。

しっかりと返済計画を立てて、積極的に臨時返済もしていきましょう。

三井住友銀行 カードローンを全額返済する方法

三井住友銀行 カードローンは、利用限度額の範囲内で繰り返し利用でき、基本的に契約は自動更新です。

そのため、借入残高を完済しても解約はされず、またお金を借りたいときには、すぐにカードローンを利用できます。

借入残高を一度すべて返してしまいたいという場合には、全額返済という手続きをしましょう。

通常の返済と大きな差はありませんが、注意したいのが千円未満の端数です。

ATMでは硬貨の取り扱いができないということもあって、三井住友銀行 カードローンの約定返済額は千円単位となっています。

全額返済のためには元金だけでなく、利息も一円単位でキレイに返さないといけません。

そのため、全額返済するには、千円未満の端数も含めて入金できる返済方法を選びましょう。

例えば、三井住友銀行の窓口に併設されているATMだと、平日8:45~18:00であれば硬貨の取り扱いができます。

全額返済する時点の元金と利息の合計を調べてから、三井住友銀行ATMで返済しましょう。

また、銀行振込やSMBCダイレクトといった方法でも全額返済できます。ただし、銀行振込は別途、振込手数料がかかる点に注意してください。

ある程度、まとまった金額を全額返済するのであれば振込手数料を負担する価値もありますが、借入残高が少額だと利息よりも手数料の方が高くなるかもしれません。

解約しないのであれば口座引き落としを待ったり、提携ATMで多めに入金して預かり金にしたりしても問題ないでしょう。

三井住友銀行 カードローンの返済が遅れる・できない場合の対処法

最後に、三井住友銀行 カードローンの返済に遅れてしまいそうなとき、返済期日を過ぎてしまったがすぐに返済できないときの対処法についても説明していきます。

延滞してしまうと、返済日の翌日から遅延損害金が発生します。

三井住友銀行 カードローンの場合、借入残高に対して年19.94%の遅延損害金が発生するので、通常の利息よりも確実に負担は増えます。

そのため、1日でも早く延滞を解消することが重要です。

延滞を解消するにはカードローン口座への入金が必要

三井住友銀行 カードローンで延滞してしまった場合には、カードローン口座へ入金することで延滞を解消できます。

毎月の返済を口座引き落としでしている方も、カードローン口座への入金が必要です。普通預金口座からの再引き落としはないので、ATMやSMBCダイレクトで返済をしてください。

「カードローンご契約内容・ご利用状況」で延滞を解消するために必要な金額を確認した上で、その金額以上を入金しましょう。

今後の返済ができない(難しい)ときは早めに相談する

延滞期間が長くなると三井住友銀行から返済確認の電話がかかってきたり、書類で督促されたりもします。

もし今後の返済ができない、または難しいというときは、電話がかかってくるのを待つのではなく、自分から返済の相談をしましょう。

返済に関する相談は三井住友銀行 カードローンプラザで行え、平日9:00~18:00が受付時間です。(12月31日~1月3日、5月3日~5月5日は除く)

返済できない理由や、いつくらいに延滞を解消できるのかなどを聞かれると思いますが、基本的に叱責されることはないので安心してください。

カードローンを利用する以上、返済日は守らないといけませんが、事情があって返済が難しいというときは早めに相談することが重要です。

【まとめ】三井住友銀行 カードローンは約定返済+臨時返済がコツ!効率的に返済して利息を減らそう

三井住友銀行 カードローンの返済方法や返済額について説明してきました。

返済方法はATM、銀行振込、口座引き落としの3種類ですが、三井住友銀行に口座がない場合、口座引き落としができない点には注意してください。

また、毎月の返済額は利用残高によって変動します。1ヶ月あたりの負担は小さいですが、最低返済額だけで返済を続けるのはおすすめしません。

なかなか元金が減らず、完済までに時間がかかり、結果的に多くの利息を負担しなくてはいけないのです。

そのため、毎月の約定返済に加えて、積極的に臨時返済してください。

この記事でシミュレーションした通り、月1,000円ほど返済額を増やすだけでも契約期間は短縮され、利息も減ります。

これから三井住友銀行 カードローンに申し込みをするという方は、実際にお金を借りる前に返済シミュレーションをしておきましょう。

「最低返済額だけで返済を続けるとどうなるのか」「月~円ずつ返済をするとどうなるのか」などを調べながら、計画的にカードローンを利用することが大切です。

三井住友カードローンの借り換えの流れ

三井住友カードローンの審査について

三井住友カードローンの借り入れ申し込みについて

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。