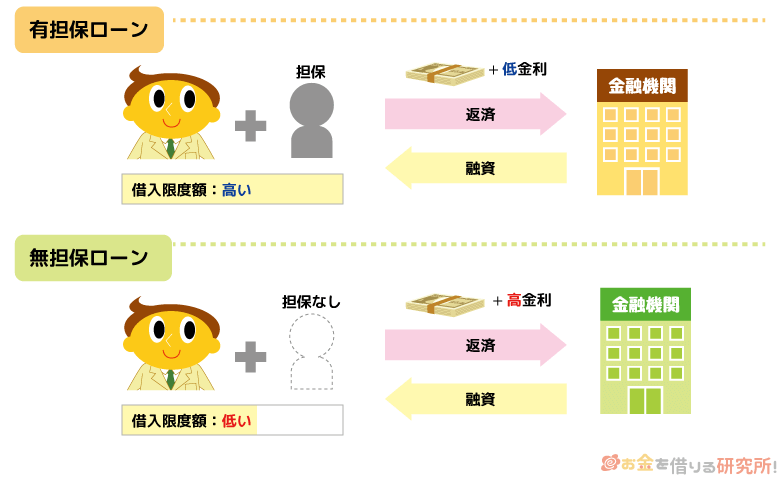

ローンには「無担保ローン」と「有担保ローン」の2種類があります。

2つの違いはローンを組むのに担保が必要かどうかなのですが、それだけではありません。

担保を必要とするローンの方が、「金利が低い」「限度額が大きい」といった特徴もあるのです。

この記事では、無担保ローンと有担保ローンを5つのポイントで比較していきます。

また、記事の後半ではそれぞれの代表的なローンやどちらを選べば良いのかについても紹介していくので、金融機関からお金を借りようと思っている方はぜひ参考にしてください。

目次

有担保ローンの「担保」って具体的に何?

無担保ローンと有担保ローンの違いは担保の有無だと説明しましたが、この「担保」とは具体的に何を指すのでしょうか?

実は、申し込みをするローンによっても必要な担保が異なります。

例えば、不動産担保ローンであれば不動産、つまり土地や建物などを担保にして融資を受けます。

ただし、同じ不動産でも「自身が住んでいる家は担保にできない」「同意があれば親族の所有する不動産を担保にすることもできる」といったルールがある場合もあるので注意してください。

まずは、不動産を所有しているというのが第一条件になるものの、その不動産が条件を満たさないこともあるのです。

また、不動産などは「物的担保」にあたりますが、保証人や連帯保証人も「人的担保」という担保の1種類になります。

ローンを組むために、不動産などの担保が必要になる、もしくは第三者による保証が必要になるのが有担保ローンだと覚えましょう。

無担保ローンと有担保ローンの違いとは?

無担保ローンと有担保ローンには、担保の有無だけでなく様々な違いがあります。

今回は5つのポイントで、無担保ローンと有担保ローンを比較しました。

その結果を簡潔に表にまとめると、次のようになります。

無担保ローンと有担保ローンの比較

| 無担保ローン | 有担保ローン | |

|---|---|---|

| 金利・限度額 | 高い・小さい | 低い・大きい |

| 審査にかかる時間 | 短い | 長い | 返済期間 | 短い | 長い |

| 必要書類 | 少ない | 多い |

| 手数料 | 少ない | 多い |

全体的な傾向にはなりますが、有担保ローンと比べると、無担保ローンの金利は高めで限度額は小さい分、手続きに時間がかからず、すぐに融資を受けられます。

一方、有担保ローンは手続きに時間がかかる反面、金利や限度額でのメリットが大きいのです。

ただし、無担保ローンでも最大で数百万円~1,000万円程度の融資には対応できます。

あくまでも、有担保ローンと比べた場合なので、日々の生活の中で不足した資金を借りる目的であれば無担保ローンで十分足りるでしょう。

それでは、それぞれ5つのポイントについて、もう少し詳しく違いを比較し説明していきます。

1. 無担保・有担保ローンの【金利と限度額】の違いを比較

最初に金利と限度額を比較していきましょう。

記事の冒頭でも少しふれましたが、有担保ローンの方が限度額は大きく、金利は低い傾向にあります。

金融機関が高額な融資をするときに心配なのは貸し倒れです。

貸し倒れとは、利用者が失業したり、返済を拒んだりして貸したお金が返ってこないことをいいます。

裁判を通した法的手段によって債権回収を図ることはあっても、そもそも返済に充てられるお金を持っていない場合には意味がありません。

ただ、有担保ローンであれば、返済が滞ったときに担保を返済に充てることができます。

金融機関にとって、担保はもしものときの備えになっているのです。

一方で、無担保ローンには物的な担保もなく、保証人もいません。

そのため、通常の金利を有担保ローンよりも高めに設定することでリスクに備えます。

そして、貸付金額が高額になるとローンの金利は低くなる傾向にあるので、有担保ローンには限度額が大きく、金利は低い商品が多いのです。

もし1,000万円を超えるような高額融資を受けたいのであれば、有担保ローンが必要になるでしょう。

しかし、審査の結果次第ではありますが、数百万円までは無担保ローンでも対応できるため、大抵の目的は無担保ローンで十分だと思います。

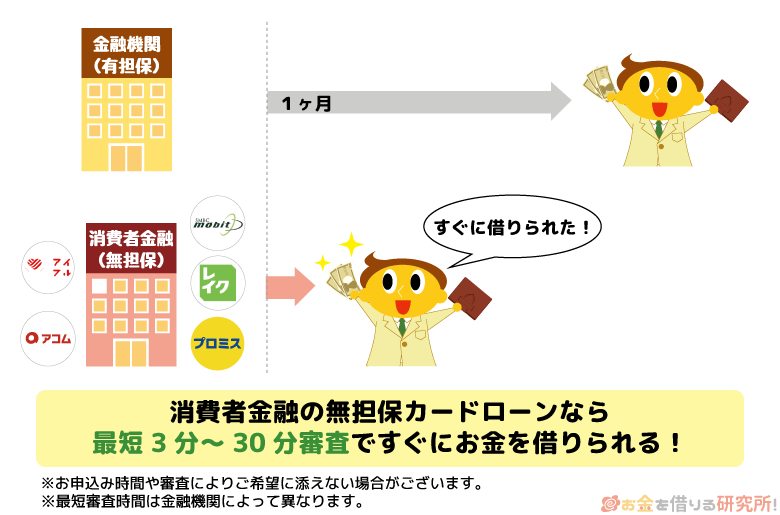

2. 無担保・有担保ローンの【審査にかかる時間】の違いを比較

有担保ローンでは担保とする不動産や保証人、連帯保証人も審査の対象になります。そのため、無担保ローンよりも審査に時間がかかるでしょう。

特に土地や建物といった不動産を調査するのには時間がかかり、抵当権の設定なども必要で数日では終わりません。

比較的スムーズに手続きが進んだとしても、融資実行までには1ヶ月程度かかると思ってください。

無担保ローンの場合には、自身の属性や信用情報だけが審査の対象です。

金融機関によっても審査の方法は異なりますが、大手カードローンの場合には、コンピューター審査によって、スピーディに融資の可否を判断できます。

消費者金融であれば最短30分審査というカードローン会社も多く、有担保ローンよりもずっと早くお金を借りられるのです。

銀行の無担保ローンに関しては、融資までに数日~1週間程度かかりますが、それでも十分にスピーディでしょう。

3. 無担保・有担保ローンの【返済期間】の違いを比較

返済期間についても商品による差が大きいですが、有担保ローンの方が、長期で返済計画を組めることが多いです。

前述の通り、有担保ローンは1,000万円を超えるような融資になることもあるため、余裕を持って返済できるように長めに返済期間が取られています。

ただし、無担保ローンでも、カードローンであれば返済期間を長く取ることも可能です。

カードローンは審査で決まる利用限度額の範囲で何度も借り入れできます。そのため、借り入れの度に最長返済期間は延長されていき、原則、契約も自動的に更新されていくのです。

返済期間が短い場合には月々の支払いは増えますが、その分、利息の負担は小さくなります。その点についても考慮しながら、返済計画を立てるようにしてください。

4. 無担保・有担保ローンの【必要書類】の違いを比較

無担保ローンと有担保ローンでは、申し込みの際に必要な書類も異なります。

商品にもよりますが、無担保ローンであれば本人確認書類だけで申し込めるものもあるのです。

ただし、審査内容によっては収入証明書、資金使途が決められているものだと利用目的が分かる請求書や見積書なども必要になるでしょう。

いずれにせよ手元にあるものが多いため、書類を用意するのは難しくありません。

一方で、有担保ローンの申し込みについては、担保や権利に関する書類も必要です。

保証人、連帯保証人がいるならその人たちの本人確認書類や収入証明書などもいりますし、不動産担保ローンだと固定資産税評価証明書、不動産登記簿謄本、印鑑登録証明書、住民票なども用意する必要があります。

住んでいる自治体の役場で取得しないといけない書類も多く、無担保ローンとは違いすぐに用意するのは難しいのです。

5. 無担保・有担保ローンの【手数料】の違いを比較

無担保ローンの場合、利息以外で負担する手数料は少ないです。

主にかかるのは借り入れ・返済の際の手数料でしょう。

無担保ローンの代表であるカードローンであればATM利用時、銀行振込などにお金はかかるものの、年会費などもなく、契約に関しても手数料は0円です。

ATM利用手数料を無料としているケースもあるため、利用方法を工夫することで負担はさらに減らせます。

しかし、有担保ローンでは、契約をするのに手数料を取られることもあります。不動産担保ローンの場合には、抵当権の設定などのために司法書士への報酬も費用に含まれます。

また、有担保ローンのほとんどは証書貸付という形で行われ、予定よりも返済金額を増やすなど契約内容を変更するのにも手数料がかかるのです。

これは繰上げ返済手数料などといわれますが、自由に返済金額を調整できるカードローンと比べるとかかる諸々の費用がかかることになるでしょう。

代表的な有担保ローン(担保型ローン)

ここからは代表的な有担保ローンについて見ていきましょう。有担保ローンにも様々な種類がありますが、次の4つが主なものになります。

代表的な有担保ローン(担保型ローン)

- 住宅ローン

- 自動車ローン

- 不動産担保ローン

- リバースモーゲージ

住宅ローンや自動車ローンは、住宅や車を購入するときに契約するタイプのローンで、ローンの資金使途はそれらの購入費用に限定されます。

有担保ローンは無担保ローンと違い、資金使途が決められているものも多いので注意が必要です。

それでは、上記4つの有担保ローンについて以下で説明していきます。

- 住宅ローン

住宅を購入するときに、その住宅を担保に組むタイプのローンです。

住宅ローンでは、全額を払い切るまでは所有権がありません。一般的に住宅ローンといったら、このタイプのローンを指すことが多いでしょう。

無担保ローンによって住宅購入費用の一部を借りて払うケースもあると思いますが、その場合、住宅は担保になりません。

有担保の住宅ローンでは、金融機関は抵当権を設定することで、契約者の返済が滞った場合にその不動産を没収し、債務の返済に充てることができます。

住宅ローンはとても低い利率で借り入れできますが、そのようなリスクがあることも知っておきましょう。ただし、無担保ローンであっても返済が滞れば、差し押さえを求める裁判が起こされることはあります。

高額なローンを組むときには、無担保でも、有担保でも注意が必要です。 - 自動車ローン

自動車ローンに関しても、その車両を担保にしてローンを組みます。

住宅ローンと同様に、ローンを完済するまでは所有権がありません。住宅ローンと比べると金額は小さくなるものの、返済が滞ると車両が没収されてしまうので注意が必要です。

一方、基本的に銀行などで組むタイプの自動車ローンは無担保になります。

銀行の自動車ローンであれば低金利な商品も多いため、有力な選択肢の1つになるでしょう。

金融機関によっては、車両そのものの費用以外にも、車検、修理、法律上の手続きにかかる費用などを一緒に借りられることもあります。 - 不動産担保ローン

不動産担保ローンは、所有している土地や建物などの不動産を担保として契約するローンです。

住宅ローンも住宅を担保にしていますが、不動産担保ローンとは資金使途に違いがあります。

住宅ローンは住宅購入費用にのみ充てられますが、不動産担保ローンであれば幅広い資金使途に利用できる商品が多いです。

ただ、不動産を担保にしている点は一緒なので、返済が滞ると担保は没収されてしまいます。

担保がある分、高額融資、低金利な商品もたくさんありますが、その点には注意してください。 - リバースモーゲージ

リバースモーゲージも、住宅を担保に融資を受けることが可能です。

主に高齢者を対象にした有担保ローンで、契約者の死亡時に担保となる住宅は売却され、返済に充てられる仕組みになっています。通常は借りた金額を分割で返していきますが、リバースモーゲージでは、最後に残高を一括返済するのです。

そのため、「リバース」(逆)という言葉が付いていて、「モーゲージ」は担保や抵当を意味します。また、先ほど紹介した不動産担保ローンでは、今住んでいる住宅を担保にできないケースも多いですが、リバースモーゲージでは担保とする家に住み続けることも可能です。

一般的なローンでは「20歳以上」などを契約条件の1つにしているものの、リバースモーゲージでは「55歳以上」など申し込める最低年齢が上がります。

年齢によって月々の利息の支払いに違いが出ることもあるので、商品の申込条件や詳細をしっかりと確認するようにしてください。

代表的な無担保ローン

次に代表的な無担保ローンについても見ていきましょう。

代表的な無担保ローン

- カードローン

- フリーローン(多目的ローン)

主な商品の種類はカードローン、フリーローン(多目的ローン)だけですが、扱っている金融機関や商品数自体はかなりたくさんあります。(参考:カードローンとフリーローンの審査の違いについて)

無担保ローンであれば担保や保証人不要で申し込めるため、多くの人が利用しやすいでしょう。

- カードローン

カードローンは消費者金融や銀行で扱われており、限度額の範囲で繰り返し利用できるタイプのローンです。

契約は1万円~、ATMでの借り入れは1,000円~という商品もあり、少しだけお金を借りたい人にぴったりの無担保ローンだといえます。

商品自体の限度額は最大800万円~1,000万円程度のものが多く、審査の結果次第では、十分にまとまった金額を借りることができます。

また、カードローンは資金使途が原則自由なので、1枚のカードで生活費にも、レジャーにも利用できて便利でしょう。

一定期間利息が0円になる無利息期間を用意しているものもあるので、はじめてお金を借りるのであればカードローンがおすすめです。

- フリーローン(多目的ローン)

フリーローンは多目的ローンとも呼ばれ、資金使途は原則自由です。(参考:フリーローンとは?)

ただし、繰り返しの利用はできず、貸付金額は銀行振込で一度に融資され、その後は月々の返済だけをしていきます。

この点がカードローンとの大きな違いになるでしょう。

また、フリーローンの中には担保を必要とするものもあります。

先ほど無担保ローンと有担保ローンを比較したときにも説明しましたが、担保があると限度額は大きく、金利も低くなります。

次章では無担保と有担保の銀行フリーローンを比較していくので、そちらも参考にしてください。

銀行フリーローンの無担保型・有担保型を比較

そもそも担保を持っていない人、保証人をつけることができない人は有担保ローンを利用できませんが、申込条件を満たしているなら有担保ローンは貸付条件が良くおすすめです。

この記事では、次の3つの金融機関で無担保型、有担保型のフリーローンを比較してみました。

無担保型・有担保型を比較する銀行フリーローン

- ろうきん フリーローン(中央労働金庫)

- 三井住友銀行 フリーローン

- りそな銀行 フリーローン

ろうきん フリーローン(中央労働金庫)

ろうきんは全国に13の団体があり、住んでいる場所によって利用できるろうきんが異なります。

団体ごとに貸付条件が異なることもありますが、今回は東京都などに住んでいる方が対象になる中央労働金庫の場合で比較していきましょう。

ろうきん フリーローン(中央労働金庫)

| ローンの種類 | 金利(年率) | 最大限度額 | 融資期間 |

|---|---|---|---|

| フリーローン (無担保型) |

年6.325%(変動金利) 年7.500%(固定金利) ※1 |

500万円 | 最長10年 |

| 有担保フリーローン (不動産担保型) |

年3.100% ※2 |

1億円 | 最長35年 |

※ 2020年4月1日時点の金利です。

※1 中央労働金庫の「団体会員の構成員の方」、「生協会員の組合員および同一生計家族の方」はより低い利率で契約できます。表記載の金利は一般勤労者に適用される利率です。

※2 全期間固定金利型の場合です。

ろうきんのローンは、公務員など勤め先がろうきんに対して出資している場合には、通常よりも良い条件で融資を受けられます。

ただ、該当しない方も多いので、表に記載しているのは一般勤労者の場合です。

無担保型と有担保型を比較すると、不動産担保型の有担保ローンであればおよそ半分の金利で融資を受けられます。

限度額は最大1億円までとかなり大きな融資にも対応可能です。

ただ、無担保ローンでも最大500万円までの借り入れができ、他社のローンと比べても十分に低金利だといえるでしょう。

三井住友銀行 フリーローン

メガバンクの1つである三井住友銀行でも無担保型と有担保型のフリーローンを扱っています。

有担保型のフリーローンは不動産が担保になりますが、低金利で高額な融資にも対応しています。

三井住友銀行 フリーローン

| ローンの種類 | 金利(年率) | 最大限度額 | 融資期間 |

|---|---|---|---|

| フリーローン (無担保型) |

年5.975% | 300万円 | 最長10年 |

| フリーローン (有担保型) |

年2.775%(保証料別) 年2.975%(保証料込) |

1億円 | 最長30年 |

※ 2020年4月2日時点の金利です。

傾向としてはろうきんと一緒で、有担保型のフリーローンの方が低金利、高限度額になります。

また、有担保型のフリーローンでは金利に保証料が含まれない「保証料外枠方式」、保証料を金利に含む「保証料内枠方式」の2つがあります。

融資を受ける金額や、予定している返済期間によってもどちらが良いか変わるので、有担保型を検討している人はしっかりと確認してください。

りそな銀行 フリーローン

りそな銀行のフリーローンは、りそな銀行の営業エリア内に住んでいる方、勤めている方が融資の対象になります。

そのため、メガバンクやネットバンクのように全国からの申し込みはできないので注意してください。

りそな銀行 フリーローン

| ローンの種類 | 金利(年率) | 最大限度額 | 融資期間 |

|---|---|---|---|

| りそなプレミアムフリーローン (無担保型) |

年6.0%~14.0% ※1 |

500万円 | 最長10年 |

| りそなフリーローン (有担保型) |

2.775% ※2 |

1億円 | 最長30年 |

※1 金利は年6.0%、9.0%、12.0%、14.0%(固定金利)のいずれかです。

※2 金利は変動金利です。

りそな銀行のフリーローン(無担保型)では、審査によって金利が年6.0%~14.0%の間で決まります。

審査結果にもよりますが、年14.0%の金利はろうきん、三井住友銀行と比べると高めです。

最低金利は年4.0%とかなり低いですが、適用利率を見てから契約の判断をした方が良いでしょう。

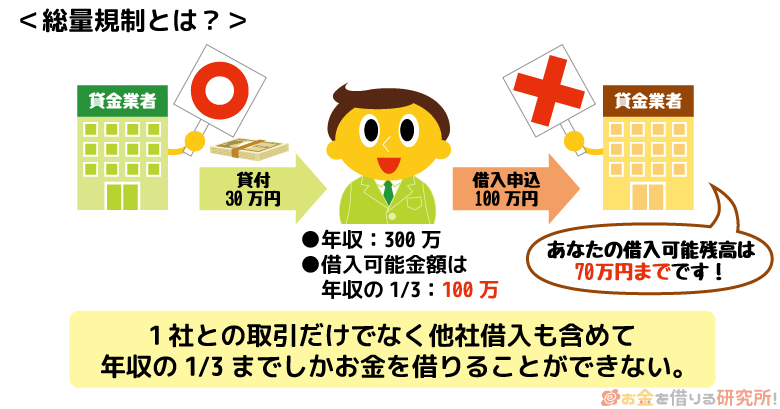

貸金業者からの無担保借入は総量規制の対象になる

消費者金融などから融資を受けるときには「総量規制」に注意が必要です。

総量規制は返済能力を超えた過剰な融資を防ぐことを目的とした貸金業法という法律で決められているルールです。

対象となる貸金業者は契約者の年収1/3を超えるような融資をすることが規制されています。

そのため、原則として無担保ローンで年収の1/3超を借りることはできないと考えてください。

総量規制の対象になる貸金業者とは?

総量規制の対象は貸金業者ですが、具体的には消費者金融やクレジットカード会社などの行う融資が対象になります。

- 消費者金融

消費者金融は総量規制の対象になる代表的なカードローン会社です。

そのため、消費者金融のカードローンは、年収の1/3を超えないように限度額が設定されます。また、貸金業者からの他社借入があるなら、その借入残高も総量規制に含まれます。

ただし、「おまとめローン」と呼ばれるような貸金業法にもとづく返済専用の商品は、総量規制の例外として年収の1/3超のおまとめも可能です。

- クレジットカード会社

クレジットカードのショッピング枠については、融資ではないので総量規制の対象にはなりません。ただ、クレジットカード会社の行う融資は総量規制に該当します。

例えば、クレジットカードのキャッシング枠、クレジットカード会社のカードローンは総量規制の対象になるのです。

総量規制の「除外貸付け」に該当するものとは?

総量規制には「除外貸付け」というものが存在し、総量規制の趣旨に馴染まない種類の融資については、現在の借入残高に関係なく申し込め、総量規制における借入残高には算入されません。

例えば、有担保ローンである住宅ローン、自動車ローンは除外貸付けに該当します。

もちろん、借り入れがあれば別のローンの審査結果に影響することもあるでしょうが、担保がある分、返済能力の評価への影響は小さいのです。

一方、先ほど説明したおまとめローンは「例外貸付け」に分類されます。

審査の結果次第で年収の1/3超を借りることもできますが、総量規制には算入されるので、それ以上の金額を別の貸金業者から借りることはできないのです。

有担保ローンと無担保ローンのどちらを選べば良い?

最後に、有担保ローンと無担保ローンのどちらを選べば良いかについてもまとめていきます。

両方の申込条件を満たしている方は、商品を選ぶときの参考にしてください。

また、担保がなく無担保ローンしか利用できない方も、自分が無担保ローンに向いているかを確認していきましょう。

有担保ローンが向いている人

まず、有担保ローンが向いている人について見ていきましょう。

利用条件を満たしているという前提で、次のような方は有担保ローンが合っています。

有担保ローンが向いている人

- 数百万円~数千万円のまとまった資金が必要

- 時間がかかっても低い金利で融資を受けたい

- 無担保ローンを借り換えたい

- 利用目的が1つで繰り返し融資を受ける必要がない

担保を設定するメリットは、大型融資を受けやすく、金利も低いことです。

基本的に無担保で1,000万円を超える融資を受けるのは難しいので、1,000万円超の融資には、不動産や連帯保証人といった担保が必要になるでしょう。

また、すでに借りている無担保ローンを低金利な有担保ローンで借り換えるのもおすすめです。

無担保ローンが向いている人

次に、無担保ローンが向いている人についても確認していきましょう。

金利などの貸付条件だけを見ると有担保ローンに劣るものの、次のような方は無担保ローン向きです。

無担保ローンが向いている人

- すぐに融資を受けたい

- 少額借入を希望している

- 繰り返し借り入れをしたい

- 資金使途が複数ある

- 無利息期間を利用してお得に借りたい

無担保ローンは申し込みで用意する書類も少なく、融資までが非常に早いです。

特に消費者金融のカードローンは最短即日融資で、今日、明日までにお金を借りたいというときでも対応できます。

無担保ローンでも最大限度額は数百万円なので、金額としても十分でしょう。

ただし、前述の通り、貸金業者は総量規制の対象になり、年収の1/3を超えるような融資は受けられません。また、銀行についても、総量規制に準じる形で限度額を決めるケースが増えています。

そのため、商品自体の限度額は十分でも、年収の問題で必要な金額を借りられないということはあるので注意してください。

【まとめ】無担保ローンは担保不要で融資が早い!高額融資なら有担保型も検討の価値あり

無担保ローンと有担保ローンの違いについて説明してきました。

代表的な商品を紹介したり、銀行フリーローンで実際の貸付条件を比較したりしましたが、2つの違いは理解できたでしょうか?

無担保ローンは保証人や担保を用意する必要がなく、すぐに申し込め、スピーディな審査、融資がメリットです。

無担保のカードローン、フリーローンを扱っている金融機関は多いので、お金を借りるならまずは無担保ローンを検討しましょう。

一方、有担保ローンを利用できる方は限られますが、担保がある分、高限度額、低金利で融資を受けやすいです。

まとまった金額を借りる場合には、少しの金利の違いが大きな利息の差になります。そのため、高額融資なら有担保ローンが向いています。

無担保ローンと有担保ローンのメリット、デメリットを比較しながら、自分に合っている商品を見つけてください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。