全国の労働金庫で扱われているカードローン(マイプラン)は、審査に通れば限度額を増額することができます。

新規契約時の限度額で足りない場合には増額の申請をしましょう。

マイプランは金利の低さが大きなメリットなので、増額が認められれば他社借入を増やすことなく低い利率で追加借入できるのです。

この記事では、ろうきんカードローンの限度額をアップする方法について説明していきます。一般的な銀行や消費者金融のカードローンの増額方法とは若干異なる部分もあるので注意してください。

また、ろうきんのカードローンの場合、増額するメリットは少なめです。ろうきんの審査は厳しい上に時間がかかり、マイプランは限度額に関係なく金利が一律なので増額しても金利は下がりません。

そのため、10万円~20万円くらいを追加で借りるのであれば、新規で他社のカードローンに申し込みをした方が早くて確実でしょう。

急いでいる方は別のカードローンを契約することも検討してみてください。

目次

ろうきんのカードローン(マイプラン)の限度額を増額するには?

それでは、早速、ろうきんのカードローンで限度額を増額する方法について見ていきます。

ただし、マイプランは全国の労働金庫で扱われていますが、金庫によって商品内容や手続き方法が異なる場合も多いです。そのため、すでにマイプランを契約している方は、営業店などで確認すると確実でしょう。

この記事では、東京都などが事業エリアである中央労働金庫のマイプランの増額を主な例として説明していきます。

ろうきんの増額審査の申し込みはインターネットから行える

ろうきんカードローンの増額はインターネットからの申し込みが可能です。

申し込みフォーム自体は新規申込時と同一なので、労働金庫公式ホームページの「マイプラン仮審査申込」から申し込めます。

申し込みフォームの「申込内容」で申し込みの種別を選択しましょう。

増額を希望する場合には「ご融資利用枠(極度額)の増額」を選択した上で必要事項を入力していきます。

新しく希望する限度額を10万円単位で入力し、返済方法(「毎月返済のみ」・「ボーナス増額併用返済」)の指定などを行い、申し込みを済ませてください。

あとは営業店からの連絡を待ち、指示に従って手続きを進めていくことになります。

ろうきんの限度額が増額されるまでの流れ

前述の仮審査申込から限度額が増額されるまでの流れは以下の通りです。流れ自体はマイプランの新規申込と大きく変わらないため、簡単に流れを説明していきます。

マイプラン増額の流れ

- 増額の申し込み

労働金庫の公式ホームページからマイプラン増額の仮審査申込をします。

取り引きのある金庫のホームページから申し込みをしましょう。

ただし、金庫や商品によってはネットからの申し込みができない場合もあるので、そのときは店頭や電話で問い合わせてください。 - 仮審査の受付・審査

申込受付後、仮審査が開始されます。

仮審査の結果はメール、もしくは電話でお知らせされるのでその連絡を待ってください。 - 正式な申し込み

仮審査通過者は、正式な申し込みを店頭で行います。

手続の方法や内容については、仮審査結果の連絡時に案内されるので確認しておきましょう。

支店での申し込みの他、ローンセンターであれば土日の利用も可能です。 - 本審査

仮審査の結果と正式な申込内容をもとに限度額の再審査が行われます。

また、増額の場合には、これまでの返済実績も加味した上で審査されます。 - 限度額の増額

本審査に通るとカードローンの限度額が増額されますが、希望した限度額に届かないケースもあるので新しい契約内容を確認しましょう。

増額が認められるとすぐに追加融資を受けることが可能です。

ろうきんのマイプランは増額申込にも来店が必要です。

仮審査はインターネットから申し込めますが、その後の正式な申し込みは店頭での手続きになります。

消費者金融のカードローンのようにネットだけで申し込みから増額までのすべてが完結するわけではないので注意してください。

ろうきんの増額審査に通るためのポイントとは?

労働金庫は非営利の金融機関ですが、お金を借りるためには厳しい審査があります。そして、それは増額でも一緒です。

返済能力を超えた融資をしてしまうと貸し倒れのリスクが高まるため、今以上の金額を貸しても大丈夫なのか審査します。

この増額審査に通るためのポイントは次の3つです。

ろうきんの増額審査に通るためのポイント

- 最低でも6ヶ月以上の利用実績がある

- これまでのマイプランの返済に遅れがない

- 年収が減少するなどのマイナス要素がない

最低でも6ヶ月以上の利用実績がある

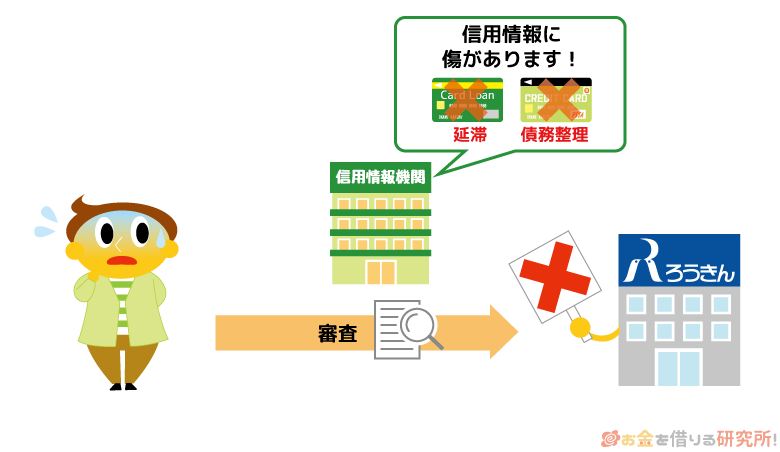

ろうきんのカードローン(マイプラン)は保証協会を利用しますが、保証人や担保はいりません。そのため、申込者個人の返済能力だけで審査が進みます。

そこで重要になるのが、金融機関からしっかりとお金を返してくれる人物だと信用してもらえるかということです。

それには信用情報機関に登録されているローンやクレジットカードなどの支払状況が影響します。

ローンを組んだり、クレジットカードで買い物したりしても、しっかりと支払いができていれば信用に繋がるのです。

反対に、他社でも延滞や債務整理などの返済トラブルがあり信用情報に傷がついているなら、金融機関からの信頼は得られません。

加えて、マイプランの利用実績も増額の審査には関係します。最低でも6ヶ月以上の利用実績がないとカードローンの増額は難しいといわれています。

新規契約の直後に増額の申し込みをしても、限度額の引き上げは認められにくいのです。まずはある程度の利用実績を作ってから、増額の審査を受けるようにしてください。

これまでのマイプランの返済に遅れがない

先ほどの利用実績にも関係しますが、これまでのマイプランの返済に遅れがあると増額が認められにくくなります。

とくに増額の審査を受ける直近に返済遅れがあると影響は強くなるでしょう。信用情報の場合には保存年数が決められているため、一定期間が経過すれば延滞などの記録も確認できなくなるのです。

しかし、マイプランの返済遅れに関しては信用情報機関だけでなく、労働金庫内でも情報が管理されます。その情報の保存期間は決められておらず、半永久的に残ると思った方が良いでしょう。

マイプランの増額を考えているなら、労働金庫の扱うローン商品での返済トラブルにはよりいっそう注意してください。

これまでに短期間の返済遅れが何度かあったという方は、他社のカードローンを新規契約する方が無難です。

年収が減少するなどのマイナス要素がない

増額の審査を受ける段階で、新規契約時よりも年収が減っている場合には増額が認められにくいです。

年収は返済能力に直結するため、少しでも減少しているなら注意が必要です。

他にも「転職などで職場が変わり勤続年数がリセットされた」「他社借入が増えている」といったケースは増額審査のマイナス要素となります。

最低でも新規契約時からの現状維持、できれば年収や勤続年数は増え、他社借入は減るなどのプラス要素があると良いでしょう。

ろうきんのカードローンで増額審査を受ける際の注意点

次にろうきんカードローンの増額審査を受ける際の注意点を確認していきましょう。

ろうきんカードローンの増額審査の注意点

- 必要に応じて収入証明書の提出、在籍確認が再度必要になる

- ろうきんのカードローンは高い限度額で契約するのが難しい

- 増額審査に通っても適用される利率は下がらない

- ろうきんのカードローンは増額審査にも時間がかかる

- 増額審査の結果、限度額が減額される可能性もある

他社のカードローンと共通の注意点もありますが、「高い限度額で契約するのが難しい」「増額審査に通っても適用される利率は下がらない」は労働金庫だからこそ注意したい点になります。

それでは、上記の注意点について1つずつ説明していきます。

必要に応じて収入証明書の提出・在籍確認が再度必要になる

増額の審査でも新規申込時と同じように収入証明書の提出や在籍確認が必要になる場合もあります。

審査内容によって異なりますが、収入証明書は用意しておくのが良いでしょう。

在籍確認については前回の審査から年数がそれほど空いていなければ行われないケースも多いようですが、転職などで勤め先が変わっているなら在籍確認されると思ってください。

手続きの手間はマイプランを新規申込する場合と大差ないのです。

ろうきんのカードローンは高い限度額で契約するのが難しい

金庫によって若干の違いもありますが、中央労働金庫のマイプランは最大500万円までの融資に対応しています。そのため、増額によって最大500万円まで限度額を上げることができます。

しかし、区分によっても限度額が異なり、団体会員の構成員、生協の組合員以外の一般勤労者については最大でも100万円の契約になるのです。

区分と限度額の関係

| 区分 | 最大限度額 | 300万円超での契約の最低条件 |

|---|---|---|

| 団体会員の構成員 | 500万円 | 「勤続年数5年以上」 または 「年収500万円以上」 |

| 生協の組合員 | 500万円 | 「勤続年数5年以上」 かつ 「年収の50%以内の極度額まで」 |

| 一般勤労者 | 100万円 | 申込不可 |

これらの条件を満たしていなければ、増額審査を受けても決められた限度額を超えることはありません。

そのため、マイプランは最大500万円という数字以上に高い限度額での契約が難しいカードローンだといえます。

増額審査に通っても適用される利率は下がらない

ろうきんのカードローン(マイプラン)は限度額に関係なく一律の金利が適用されます。つまり、増額によって限度額が上がっても、適用される利率は一緒です。

一般的なカードローンは限度額に応じて金利が決められていることも多いため、審査結果次第では、限度額が増えるだけでなく、適用金利も下がります。

一方、マイプランはもともとの金利が低いということもあり、限度額で適用利率は変わりません。

少額でも低い利率が適用されるという点はメリットですが、たとえ高い限度額で契約しても金利は変わらないのです。

ただし、「労働金庫の普通預金口座で給与を受け取っている」「インターネットバンキングの利用登録をしている」「30歳未満である」などの条件を満たしていると、その項目に応じて最大年3.2%の金利引下げを受けられます。

そのため、金利を下げたい方は増額ではなく、それらの項目を満たすことで金利引下げ制度の適用を目指しましょう。

ろうきんのカードローンは増額審査にも時間がかかる

カードローンの限度額を増額するのは、新規契約より時間がかかることも多いです。

ろうきんのカードローンは新規契約にも2週間~4週間ほどかかります。

増額であればカードを郵送で受け取る必要はないものの、すぐに限度額を上げてもらえるわけではありません。

- 即日で増額することはできない

記事の前半でマイプランの限度額を増額する流れを見ましたが、正式な申し込みは店頭への来店が必要になります。

そのため、どんなに仮審査がスムーズに進んでも即日で増額することはできません。

急いでいるのであれば、即日融資に対応している消費者金融のカードローンを新規契約した方が良いでしょう。 - 土・日・祝日は手続きが進まない

基本的に労働金庫は平日のみの営業です。

そのため、土・日・祝日などの休業日については、諸々の手続きが進まない可能性があります。各種ローンの相談、手続きができるローンセンターであれば週末も営業している場合がありますが、審査に関しては進まないと思ってください。

すでに仮審査通過の連絡が来ている方は、ローンセンターでなら土日でも本申込の手続きができます。

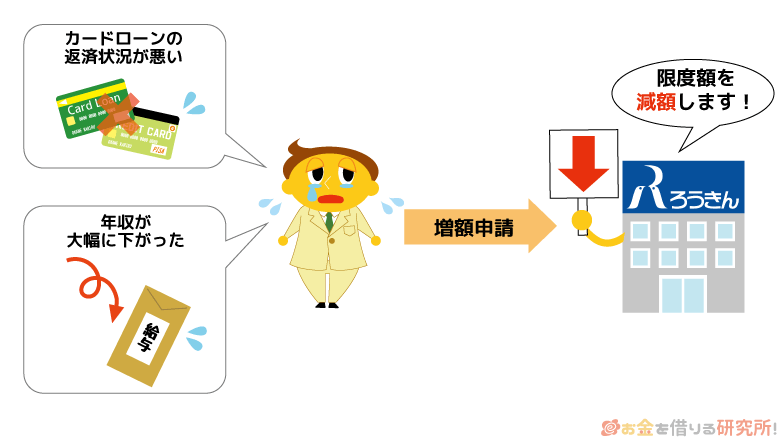

増額審査の結果、限度額が減額される可能性もある

増額審査は限度額を見直す手続きなので、カードローンの利用状況が悪化していたり、年収が大幅に下がっていたりすると限度額が減らされる可能性もあります。

少しでも心当たりがあるなら、増額申請は慎重に検討すべきでしょう。

また、増額審査では信用状況も確認するため、他社での延滞が発生しているようなケースでは、最悪の場合、利用停止になるリスクもあるのです。

マイプランの契約は1年ごとの自動更新でその際も審査がありますし、途上与信といってその他のタイミングでも信用情報は定期的にチェックされています。

そのため、増額審査を受けなくても他社での返済トラブルは知られてしまいますが、増額申請をきっかけに減額、利用停止となる可能性もあるので注意してください。

ろうきんカードローンの限度額を増額するのが難しい場合の解決策

労働金庫はそもそもの審査が厳しいということもあって、限度額を増額するのも容易ではありません。また、増額の審査にはそれなりの時間がかかります。

そのため、審査に落ちてしまった方、審査に自信のない方だけでなく、お急ぎの方も含めて別のカードローンを新規で契約することも検討してください。

増額よりも他社で新規契約する方が確実

増額は一度で決まった限度額を上げるため、審査のハードルは高いです。

十分な利用実績があるだけでなく、年収が増えているなどのプラスになる材料がないと増額は難しいといえます。

もし借りたいのが10万円~20万円程度の金額なら、マイプランを増額するのではなく、新規で別のカードローンを契約するのが確実です。

もちろん、新規でカードローンを契約するのにも審査はありますが、マイプランの限度額を増額するよりもハードルは低いでしょう。

消費者金融なら申し込みの当日に融資を受けることも

即日融資などを希望している場合には消費者金融がおすすめです。

労働金庫や銀行の審査は時間がかかりますが、消費者金融であれば最短30分で審査が終わります。

当日の審査は21時までという消費者金融が多いため、即日融資を受けたい場合、審査や契約の手続きにかかる時間を考えて遅くても20時までには申し込んでください。

また、21時を過ぎての申し込みは翌営業日の審査開始です。それでも翌日中には審査結果が分かり、カードローンの契約を行えるでしょう。

30分というのはあくまでも最短での時間ですが、それでもマイプランを増額するよりもずっと早くお金を借りられます。

無利息期間を利用することでお得にお金を借りられる

消費者金融を中心に無利息期間を用意しているカードローンもたくさんあります。

主にその消費者金融とはじめて契約する方が対象で、一定期間は利息0円で借り入れが可能です。

消費者金融はろうきんのカードローンと比較すると金利が高めです。

しかし、無利息期間を利用することで、実はかなりお得にお金を借りられます。

まとまった金額の借り入れで長期の返済になる場合には金利の低さが重要ですが、比較的少額の借り入れであれば無利息期間の利用がおすすめです。

大手消費者金融では1ヶ月程度の無利息期間を準備している会社が多いので、マイプランの増額だけでなく、新規でのカードローン契約も考えてみてください。

【まとめ】ろうきんカードローンの増額はネットから仮審査申込!即日希望なら消費者金融も検討しよう

ろうきんのカードローン(マイプラン)は、インターネットから増額の申し込みができます。

ただし、仮審査申込なので、その後の手続きでは店頭に来店する必要があり、限度額が増額されるまでには時間がかかるのです。

新規契約時と同様に急いでいる方には向いていないので注意してください。

労働金庫は全国に13ヶ所あり、住んでいる(勤め先のある)都道府県によって管轄の金庫が異なります。

金庫によって増額申請の方法が異なるので、すでにマイプランを契約している方は取り引きのある営業店などで確認するのが確実です。

また、マイプランの限度額を増額するハードルは高く、時間もかかってしまいます。それに、年収の変化や利用状況によっては減額などのリスクもあるのです。

そのため、マイプランを増額することだけでなく、別のカードローンの新規契約も検討してみてください。

大手消費者金融は即日融資にも対応しており、無利息期間を利用すれば一定期間は利息0円でお金を借りることもできるのでおすすめです。

ろうきんカードローンの口コミを一挙紹介

ろうきんカードローンは借り換えに向かない

ろうきんカードローンの返済について

ろうきんカードローンの審査基準と審査に落ちる原因

ろうきんのカードローンでお金借りる

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。