労働金庫のカードローン(マイプラン)は、非営利の金融機関ということもあって低い金利設定が最大の魅力です。

さらに月々の最低返済額が5,000円からで良いため、毎月の返済負担を抑えて借り入れできます。

ただ、ろうきんの返済方法や返済日に関しての自由度は低いので注意が必要です。

この記事では、ろうきんのカードローン(マイプラン)の返済方法についてまとめました。

返済方法や月々の返済金額の決まり方、効率的に返済するためのコツについて説明していきます。

加えて、最低返済額で完済する場合のシミュレーションや返済に遅れてしまいそうなときの対処法も説明していくのでカードローン利用時の参考にしてください。

目次

ろうきんのカードローン(マイプラン)の返済方法

早速、ろうきんのカードローンの返済方法について見ていきましょう。労働金庫は全国に13カ所ありますが、金庫によって扱っている商品が異なります。

カードローン(マイプラン)は共通商品ですが、商品内容、利用条件などは金庫によって異なるので注意が必要です。

今回は東京都などの関東1都7県を事業エリアに持つ中央労働金庫のカードローン(マイプラン)を例に説明していきます。

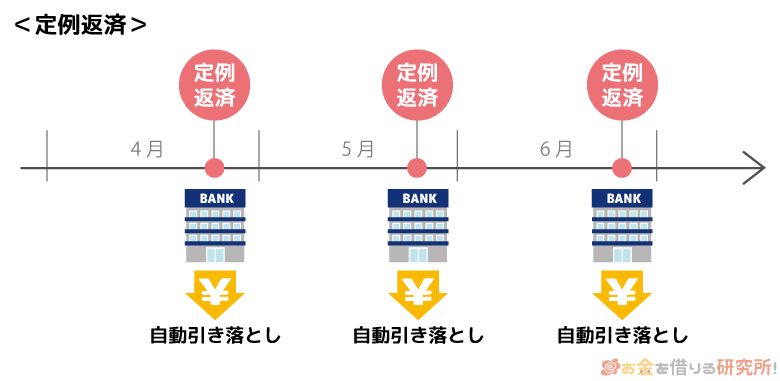

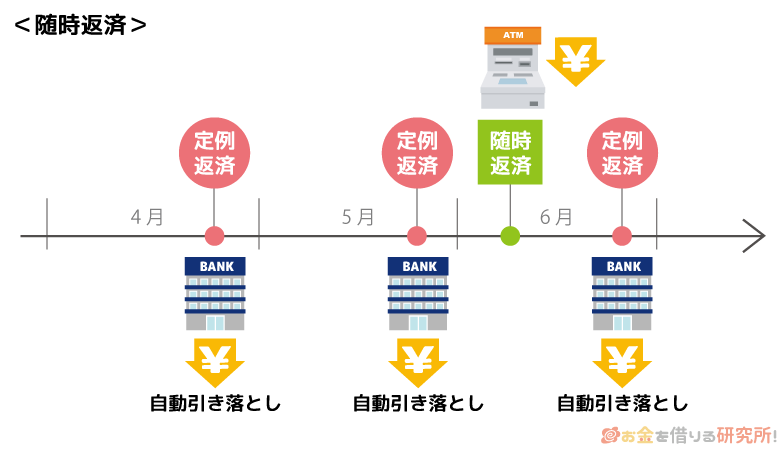

返済用口座からの自動引き落とし(定例返済)

労働金庫のカードローンでは自動引き落としによって月々の返済を行います。この月々の返済のことを「定例返済」といいます。

引き落とし日については利用者ごとに異なるものの、希望がある場合には労働金庫の支店にて相談することは可能です。

マイプランの仮審査はインターネットから申し込めますが、正式な申し込みについては労働金庫の店頭で行うので、そのときに相談をすると良いでしょう。

マイプランの自動引き落とし用の口座は、中央労働金庫の普通預金口座です。

申し込みの時点では口座を持っていなくても大丈夫ですが、仮審査に通り正式な契約を結ぶ前には口座を開設しなくてはいけません。

普段、ろうきんとの取り引きがない方は、契約前に口座開設が必要になることも覚えておきましょう。

マイプランの審査には時間がかかり、口座開設も含めて、申し込みから利用までに2週間~4週間ほどかかります。

そのため、「口座開設せずにカードローンを利用したい」「もっと早くお金を借りたい」「口座振替以外で月々の返済をしたい」という人には大手消費者金融が向いています。

無利息期間を利用すれば一定期間の利息は0円なので、気になる方はあわせて検討してみてください。

コンビニや銀行などのATM・ネットバンキングからの随時返済も可能

マイプランの定例返済はその金庫の普通預金口座で行いますが、随時返済については別の方法でも行えます。

カードローンの返済は毎月決められている最低返済額の支払いができていれば、返済日以外に追加で返済したり、多めに返済したりは自由なのです。

このような定例返済とは別で行う返済を「随時返済」といいます。

ただし、マイプランの場合、随時返済の有無に関係なく定例返済が必要になります。随時返済をしても、返済用口座からの引き落としはいつも通り行われるので覚えておきましょう。

マイプランの随時返済には次の2つの方法があります。

ろうきんマイプランで随時返済する方法

- コンビニや銀行などのATMで随時返済する

- ろうきんダイレクトを利用して随時返済する

ひとつずつ説明していきます。

- コンビニや銀行などのATMで随時返済する方法

中央労働金庫のマイプランは、ろうきんのATMだけでなく、コンビニや銀行などの提携ATMでも利用可能です。

提携先によっては取引内容や利用時間帯で手数料がかかるケースもありますが、かかった手数料はろうきんの返済用口座へ即時キャッシュバックされる仕組みになっています。

キャッシュカードで口座に入金する手順とほぼ一緒なので、カードをATMに挿入したら画面の案内に従って操作をすれば迷わずに返済できるでしょう。

- ろうきんダイレクトを利用して随時返済する方法

労働金庫には「ろうきんダイレクト」というインターネットバンキングのサービスがあります。

ろうきんダイレクトの利用登録を行なっている方は、マイプランのカードローン口座をネットバンキングで利用口座として登録しましょう。

そうすることで、ろうきんの普通預金口座とカードローン口座間で資金移動ができるようになります。そのため、普通預金口座にあるお金をカードローン口座へと移動させることで返済も可能なのです。

ろうきんダイレクトは、カードローンの契約とは別に利用登録が必要になります。

口座を持っているものの、まだろうきんダイレクトの利用登録が済んでいない人は、ろうきんの公式ホームページからネット申し込みをしてください。

「通帳、キャッシュカードが発行されている普通預金口座(総合口座を含む)」を持っている人であれば、インターネットから申し込めます。

ろうきんのカードローン(マイプラン)の返済方式と返済金額

前述の通り、ろうきんのカードローン(マイプラン)は自動引き落としで月々の返済を行います。

ここからは、どのように毎月の返済金額が決まるのかについて見ていきましょう。

ろうきんのカードローンの返済方式は2種類

マイプランには次の2つの返済方式があり、契約時に好きな方を選択することができます。

マイプランの返済方式

- 定額型

- 残高スライド型

選択した返済方式によって月々の返済金額が異なる場合も多いです。どのように返済金額が決まるのかを説明していくので、自身にあった返済方式を選んでください。

- 「定額型」の返済方式

返済方式の1つ目が「定額型」です。

定額型では契約した限度額に応じて、毎月一定額を支払っていきます。

「毎月~円ずつの返済」と最初から決まっているため、返済計画が立てやすい点が定額型のメリットです。また、決められている金額以上であれば、自身で任意の金額を設定することもできます。

そのため、「もう少し多めに返済しても大丈夫かな。」という方は、1,000円でも、2,000円でも引き落とし額の設定を高くしておくと良いでしょう。そうすることで、本来の返済スケジュールよりも早く完済できるため、最終的な利息の負担を小さくできるのです。

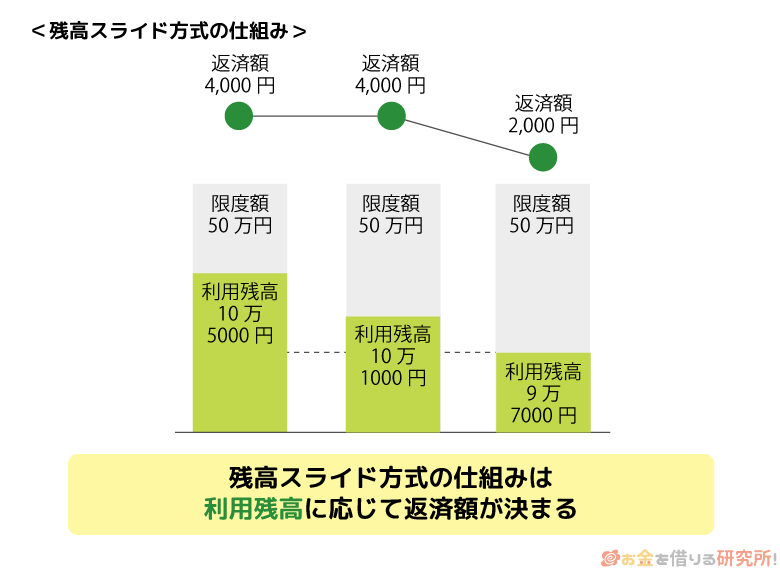

- 「残高スライド型」の返済方式

返済方式の2つ目が「残高スライド型」です。

これは他のカードローン会社でもよく採用されている返済方式で、基準日の借入残高によって次回の引き落とし額が決まります。

借入残高が多いと返済額は増え、借入残高が少ないと返済額は減るため、借りている金額に応じて無理のない返済金額に調整されるのです。

定額型の場合には、契約限度額が高額だと少額の借り入れでも月々の返済は高めの設定になってしまいます。

この点が2つの返済方式で大きく異なる部分でしょう。ただし、残高スライド型は徐々に返済額が下がっていくため、定額型に比べて完済までの期間が長くなりやすいです。

返済期間が延びるということは、負担する利息も増えるということなので注意してください。

返済方式ごとの返済額表

それでは実際に返済する金額を見ていきましょう。

定額型を選ぶと「貸越極度額」(限度額)によって、残高スライド型では前回の定例返済日の最終残高に応じて月々の返済金額が以下のように決まります。

マイプランの返済金額

| 限度額または借入残高 | 毎月返済 | 毎月ボーナス加算返済 | |

|---|---|---|---|

| 毎月返済額 | 毎月返済額 | 加算返済額 | |

| 30万円以内 | 5,000円 | 5,000円 | – |

| 30万円超~50万円以内 | 10,000円 | 10,000円 | – |

| 50万円超~70万円以内 | 12,000円 | 10,000円 | 20,000円 |

| 70万円超~80万円以内 | 13,000円 | 10,000円 | 20,000円 |

| 80万円超~100万円以内 | 15,000円 | 10,000円 | 30,000円 |

| 100万円超~150万円以内 | 20,000円 | 15,000円 | 30,000円 |

| 150万円超~180万円以内 | 25,000円 | 20,000円 | 30,000円 |

| 180万円超~200万円以内 | 30,000円 | 25,000円 | 30,000円 |

| 200万円超~250万円以内 | 35,000円 | 30,000円 | 30,000円 |

| 250万円超~300万円以内 | 40,000円 | 30,000円 | 60,000円 |

| 300万円超~350万円以内 | 50,000円 | 40,000円 | 60,000円 |

| 350万円超~400万円以内 | 55,000円 | 40,000円 | 90,000円 |

| 400万円超~450万円以内 | 65,000円 | 50,000円 | 90,000円 |

| 450万円超~500万円以内 | 70,000円 | 50,000円 | 120,000円 |

マイプランはおよそ半年に一度のボーナス月を設定することで、その月の引き落とし額を増やすことも可能です。

とくにボーナス月の増額返済を考えていないという方は上の表の「毎月返済額」だけを確認しておけば良いでしょう。

詳しくは「ろうきんのカードローンを効率的に返済するためのコツ」で後述しているので、そちらもぜひ参考にしてみてください。

ろうきんのカードローンを最低返済額で完済したケースの返済シミュレーション

ろうきんのカードローン(マイプラン)が毎月いくらの返済かを見たところで、次に最終的な返済総額、完済までにかかる期間も確認していきましょう。

労働金庫のカードローンは、その金庫に出資をしている団体会員(労働組合や生協など)の構成員かどうかによって適用される金利が異なります。

また、ろうきんでの取引状況によっては、提示金利からの引下げ制度もあります。

そのため、返済金額や完済までにかかる期間は参考値だと思ってください。

今回は、以下のような条件で返済のシミュレーションを行いました。

返済シミュレーションの条件

- 金利:年8.475%(一般の勤労者に適用される提示金利)

- 借りる金額:10万円、30万円、50万円

- 返済方式:定額型

- 限度額:借りる金額と同額

- 毎月ボーナス加算返済:なし

- 追加借入:完済するまで追加借入なし

※ 実際の返済金額、返済期間は契約内容、借り入れや返済のタイミングによっても変わってくるため、より詳しく調べたい方はろうきんの営業店で確認しましょう。

ろうきんカードローン(マイプラン)の返済シミュレーション

| 借入残高 | |||

|---|---|---|---|

| 10万円 | 30万円 | 50万円 | |

| 適用利率(年率) | 年8.475% | 年8.475% | 年8.475% |

| 月々の返済額 | 5,000円 | 5,000円 | 10,000円 |

| 最終回の返済額 | 8,180円 | 1,567円 | 8,925円 |

| 返済期間・返済回数 | 1年10ヶ月・22回 | 6年7ヶ月・79回 | 5年2ヶ月・62回 |

| 利息の累計 | 8,180円 | 91,567円 | 118,925円 |

| 支払総額 | 108,180円 | 391,567円 | 618,925円 |

ろうきんのカードローンで10万円を借りて毎月5,000円ずつ返済していくと、完済するまでは1年10ヶ月かかります。

それでも、利息の累計がおよそ8,000円で済むのは、マイプランの金利が低いおかげでしょう。

ただし、いくら低金利だといっても、借りる金額が増えると完済までの期間は長くなり、利息の累計も増えていくので注意してください。

借りるのが30万円や50万円だと、完済までに負担する利息はおよそ10万円と高額になります。

いずれの返済期間も5年超なので月々の支払いの負担は小さく感じるかもしれませんが、いつの間にかたくさんの利息を負担しているのです。

利息の支払いで損をしないためにも、カードローンの返済を効率的に行うことが重要になります。

次章では効率的に返済するためのコツを3つ紹介していきます。

ろうきんのカードローンを効率的に返済するためのコツ

カードローンの返済を効率的に行うためのポイントは「返済期間」です。

返済期間が長いと月々の負担は小さくなる一方で、利息の発生する期間は増えて、最終的な支払総額が増してしまいます。

つまり、できるだけ返済期間を短くすれば、負担する利息も少なくなるのです。そのためにも、次の3点を意識してみてください。

ろうきんのカードローンを効率的に返済するためのコツ

- 随時返済によって返済スケジュールを繰り上げる

- ボーナスを利用した加算返済の登録する

- 一括返済で借入残高を完済してしまう

すべて行うのがもっとも効率的ですが、無理をしてお金に困ってしまえば意味がありません。

1つずつ説明していくので、できるものだけを実践すると良いでしょう。

随時返済によって返済スケジュールを繰り上げる

記事の前半で少しだけふれましたが、マイプランは自動引き落としによる定例返済に加えて、ATMやろうきんダイレクトからの随時返済もできます。

お金に余裕があるときは、積極的に随時返済をして本来の返済スケジュールをどんどん繰り上げていくと良いでしょう。

定例返済で引き落とされる金額の一部は利息に充当されるため、その全額が元金に充てられるわけではありません。

借入残高が大きいときほど発生する利息も大きくなるので、返済開始直後は元金が減りにくいのです。

例えば、50万円を年8.475%の金利で借りて、毎月10,000円の返済を行うとします。

1回目の返済では、元金に充当されるのは6,469円だけで、利息の清算に3,531円も充てられているのです。(返済日などによって変わるため、実際の金額と異なる場合があります。)

随時返済ではその全額が元金へ充てられるため、より効率的に借入残高を減らすことができます。

余裕があるときだけでもかまわないので、「給料日後の月末」や「引き落とし日の後」など毎月決まった日に随時返済をする習慣を作るのがおすすめです。

ボーナスを利用した加算返済の登録する

勤め先からボーナスを貰っている場合には、加算返済の登録もおすすめです。

住宅ローンや自動車ローン、クレジットカードなどではよくありますが、ボーナス返済できるカードローンは多くありません。ろうきんのカードローンでは半年スパンでボーナスを利用した加算返済の設定ができます。

契約限度額や借入残高が50万円以内のケースでは加算返済されず、50万円超が対象になります。

先ほど紹介したマイプランの返済額表で確認してみましょう。

マイプランの返済金額(一部抜粋)

| 限度額または借入残高 | 毎月返済 | 毎月ボーナス加算返済 | |

|---|---|---|---|

| 毎月返済額 | 毎月返済額 | 加算返済額 | |

| 30万円以内 | 5,000円 | 5,000円 | – |

| 30万円超~50万円以内 | 10,000円 | 10,000円 | – |

| 50万円超~70万円以内 | 12,000円 | 10,000円 | 20,000円 |

| 70万円超~80万円以内 | 13,000円 | 10,000円 | 20,000円 |

| 80万円超~100万円以内 | 15,000円 | 10,000円 | 30,000円 |

返済方式が定額型だと限度額が50万円超~70万円以内のときの返済額は毎月12,000円です。(残高スライド型の場合は前回の定例返済日の最終借入残高)

これがボーナス月だと、毎月返済額10,000円に加算返済額20,000円を足した30,000円が返済額になります。

通常の定例返済より18,000円も多く返済しているため、この分だけ、借入残高を早く減らせるのです。

ボーナスを利用した加算返済をするのは、ある程度まとまった金額を借りるケースですが、随時返済とあわせて行えばより効率的に残高を減らせるでしょう。

ろうきんの公式ホームページの「無担保ローンシミュレーション」ではボーナスによる加算返済を考慮しての返済シミュレーションも行えるので試してみてください。

一括返済で借入残高を完済してしまう

カードローンは審査で決まる限度額内なら繰り返し利用できる点がメリットです。ただ、いつまでもダラダラと借りては返してを繰り返していると、徐々に借入残高が増えていくでしょう。

そのため、ある程度の借入残高になった段階で一括返済することをおすすめします。

一括返済で借入残高を清算してしまえば、いっきに返済期間を短縮でき、利息の負担も小さくなるのです。

マイプランの契約は1年ごとの自動更新(更新時に審査あり)なので、解約しなければまた必要なときに借り入れできます。

無理に一括返済をしてまたすぐにお金を借りてしまうのは意味がないので、一括返済も計画的に行なってください。

ろうきんのカードローンで返済が遅れそう・返済できないという場合の対処法

労働金庫は非営利の金融機関ですが、万が一、カードローンの返済に遅れるようなことがあれば銀行や消費者金融と同様に督促をします。

もし「返済が遅れそう」「返済できない」と困っているなら、営業店のコールセンターに相談をしてください。

返済日を1日でも過ぎれば遅延損害金が発生し、延滞日数によっては信用情報にも影響が出るでしょう。

この点はコールセンターに電話をしても変わりませんが、事前相談、もしくは延滞後、早めに相談していれば返済確認の電話連絡や自宅に督促ハガキが来るのを回避できるかもしれません。

定例返済日に残高不足で引き落としできなかった場合、基本的には返済用口座から定例返済額+遅延損害金が後日引き落とされます。

金額や日程、どのように対応すれば良いのかなどを確認するためにもコールセンターに問い合わせをしましょう。

延滞は1日でも早く解消した方がリスクは小さくなります。すぐに延滞を解消できない場合でも、まずは自分から連絡をして相談するようにしてください。

【まとめ】ろうきんのカードローンは毎月5,000円からの返済!随時返済・ボーナス返済も併用しよう

ろうきんのカードローン(マイプラン)には定額型と残高スライド型の2種類の返済方式がありますが、どちらも最低5,000円からの返済ができます。

それぞれの返済方式にメリット、デメリットがあるので、しっかりと比較した上で返済方式を選びましょう。

もし月々の返済が負担になるのを心配しているなら残高スライド型がおすすめです。

利用残高に応じて毎月の返済金額が変動するため、徐々に月々の返済額は減っていきますが、余裕があるときは随時返済を併用すれば定額型と同じスピードで返済を進めることもできます。

他にもボーナスを利用した加算返済も設定できるので、まとまった金額を借りようと思っている人はあわせて検討してみてください。

ろうきんのカードローン(マイプラン)は低金利ですが、最低返済額だけで完済しようと思うと利息の負担はどうしても増えてしまいます。随時返済、ボーナス返済も活用して、効率的に返済していきましょう。

労金カードローンの口コミ・評判が気になる

労金カードローン借り換えのメリット・デメリットを比較

労金カードローンの増額審査に落ちたときの対処法

労金カードローンの審査に落ちる原因

労金カードローン借入の流れ

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。