カードローンは限度額の範囲であれば繰り返し利用できるため、1枚持っておくことで好きなときに、好きな金額を借りることができます。

実は、全国の労金(ろうきん)でもマイプランというカードローンを扱っており、銀行や消費者金融といった一般的な金融機関よりも低金利で借り入れできる知る人ぞ知るカードローンなのです。

ただし、ろうきんの無担保ローン「カードローン(マイプラン)」はメリットばかりではありません。審査に時間がかかる、審査基準が厳しいなどの特徴もあり、必ずしもすべての人にとって使いやすい商品内容ではないことも知っておく必要があります。

この記事では、全国のろうきんで扱われているマイプランというカードローンの基本的な特徴、申し込み~契約・利用までの流れについてまとめました。

また、記事の最後には、ろうきんのカードローンはどのような人に向いているのかについても説明していきます。

ろうきんのカードローンへの申し込みを考えている人はぜひ参考にしてください。

目次

ろうきんのカードローン(マイプラン)の特徴

労働金庫は全国に13ヶ所あり、それぞれの金庫が担当エリアを持っています。

例えば、中央労働金庫の場合には、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、山梨県に住んでいる、もしくは勤めている方が利用できます。

別の地域に住んでいる(勤めている)方は、基本的に中央労働金庫の利用はできないので、自宅住所・勤務先の住所を管轄しているろうきんを調べましょう。

そして、金庫によって扱っているローンが異なるので注意が必要です。実際の貸付条件などは、申し込み先の金庫で確認するようにしてください。

マイプランというカードローンは全国のろうきんが扱っていますが、金庫によって商品内容が異なる場合もあります。

この記事では、中央労働金庫が扱うカードローン(マイプラン)を例に説明していきます。

ろうきんのカードローン(マイプラン)の特徴

- ろうきんだからこその低金利で借りやすい

- 全国の提携ATMでも利用でき、借入手数料は即時キャッシュバック

- 契約内容によって最大年3.2%の金利引き下げ

- インターネットバンキングとの連携も可能

- 自動融資サービスにも対応

※ お近くの金庫が扱っているマイプランと内容が異なる場合もあります。必ず各労働金庫の公式ウェブサイトなどで商品内容を確認してください。

ろうきんだからこその低金利で借りやすい

ろうきんは銀行と同じようなサービスを提供していますが、一般的な銀行とは違い、営利を目的としてはいません。そのため、銀行や消費者金融のカードローンよりも低い金利設定になっています。

例えば、銀行カードローンの場合には年15.0%程度、消費者金融のカードローンの場合には年18.0%程度を上限金利にしていることが多いです。

一方、ろうきんのマイプランでは、区分によって次のような金利が適用されることになります。

ろうきんのカードローン(マイプラン)の金利

| 区分 | 金利(年率) |

|---|---|

| 団体会員の構成員の方 | 年3.875%~7.075% |

| 生協会員の組合員および同一生計家族の方 | 年4.055%~7.255% |

| その他、一般の勤労者の方 | 年5.275%~8.475% |

※ 金利は2020年4月1日時点の中央労働金庫のものです。

勤め先の労働組合に加入していたり、地方・国家公務員であったりする方が「団体会員の構成員の方」に該当します。

労働金庫は労働組合や生活協同組合からの出資によって成り立っているため、それらの会員だと金利が優遇されるのです。(※ 対象にならない場合もあるので、正確な情報は申し込み先の金庫の営業店まで問い合わせをしてください。)

ただ、それ以外の方も「一般の勤労者の方」としての申し込みは可能です。他の区分に比べると少し高めの金利ですが、それでも銀行や消費者金融と比較して十分に低い金利になっています。

全国の提携ATMでも利用でき、借入手数料は即時キャッシュバック

ろうきんのマイプランは全国の提携ATMで利用できるので、近くのコンビニでも、銀行でも借り入れや返済ができます。

中小規模の消費者金融だと提携金融機関が少ないこともありますが、ろうきんのカードローンならその心配はいりません。

たとえ近くにろうきんがないという方でも、提携先のATMがたくさんあるので不便ではないでしょう。

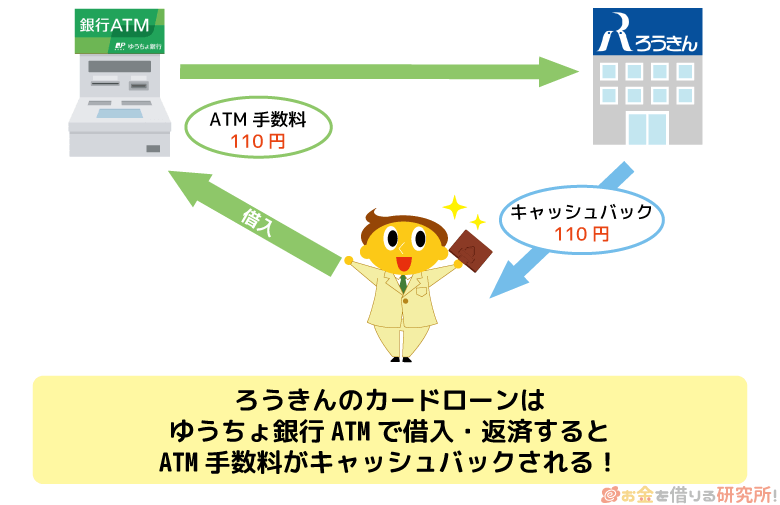

また、気になるATM利用時の手数料ですが、有料の場合でも即時キャッシュバックになるため実質の負担は0です。

例えば、ゆうちょ銀行のATMでろうきんのカードローンを利用すると、時間帯や曜日によって110円、もしくは220円の手数料がかかります。

しかし、その手数料はろうきんの取引口座へキャッシュバックされる仕組みなので気にする必要はないのです。

提携先のATM、曜日、時間帯などを気にせずカードローンを利用できるのは嬉しいですね。

契約内容によって最大年3.2%の金利引き下げ

カードローンは限度額によって適用される利率も変動するのが一般的ですが、ろうきんのマイプランは限度額に関係なく一定の金利です。ろうきんでは、これを提示金利といっています。

そのため、小さな限度額で契約した人も、大きな限度額で契約できた人も同一の金利になるのです。

ただし、ろうきんで特定のサービスを契約していると、最大年3.2%もの金利の引き下げを受けられます。

カードローン(マイプラン)の金利引き下げ制度

| 金利引き下げ項目 | 金利の下げ幅 |

|---|---|

| 給与振込指定 | 年1.5% |

| 公共料金の自動支払い(2種目以上) | 年0.3% |

| 年金振込指定 | 年1.5% |

| 一般財形・エース預金 | 年0.3% |

| 財形年金・年金受取エース預金・財形住宅 | 年0.6% |

| 不動産担保ローン・住宅金融支援機構・フラット35・年金融資・財形融資 | 年0.6% |

| インターネット/モバイルバンキング | 年0.6% |

| Web通帳 ※1 (無通帳型かつステートメント不発行型) |

年0.6% |

| 労金UCカード | 年0.3% |

| 若年者引き下げ(30歳未満) | 年0.6% |

※ 金庫のシステムで判定できないものは、金利の引き下げ対象になりません。

※ 金利の引き下げ幅の合計が年3.2%を超える場合も、上限は年3.2%になります。

※ 金利の引き下げの適用は、2月末の取引状況を基準に5月から、もしくは8月末の取引状況を基準に11月から反映されます。(借入残高の有無で適用日は異なります。)

※1 金利の引き下げには、インターネットバンキングでの利用口座登録が必要です。また、ステートメントとは、圧着はがき形式の入出金明細標です。

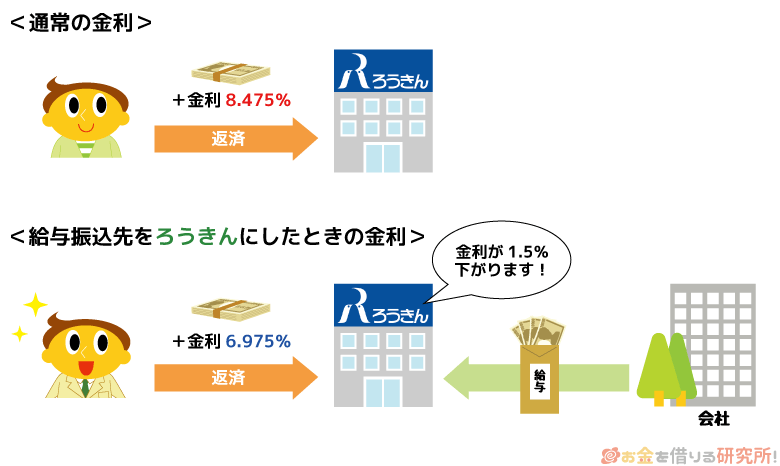

例えば、ろうきんを給与の振込先に指定することで、通常の提示金利よりも年1.5%もの引き下げを受けられるのです。

銀行カードローンでも同じようなサービスをしているところはありますが、ここまで大きな引き下げがあるところは少ないです。

ろうきんのカードローンを利用するのであれば、ろうきんをメインバンクとし、いろいろなサービスをろうきんの口座を通して行うと良いでしょう。

インターネットバンキングとの連携も可能

「ろうきん」というと、地元密着で親近感がある反面、利便性は大手銀行に劣ると思っていませんか?

実は、ろうきんのカードローンはインターネットバンキングとの連携も可能で、利便性が大手銀行のカードローンに劣るということはないです。

ネットバンキングと連携すれば、インターネットから残高を確認したり、ネットキャッシングでローン口座から普通預金口座へ資金移動したりなどもできます。

ただし、消費者金融のように他行の口座へ振り込むことはできません。

この点は多くの銀行カードローンと共通ですが、ろうきんでも、ネットバンキングによる借り入れはろうきんの口座でのみ利用できます。

自動融資サービスにも対応

自動融資サービスとは、公共料金やクレジットカードの引き落としで残高不足になってしまう場合、その不足額をカードローンで自動的に補うサービスです。

うっかり引き落とし日を忘れていても、残高不足になるのを防いでくれます。

ろうきんのマイプランでは希望者のみ利用できるサービスになっているので、残高不足の心配がある人は機能を追加してください。

ただし、口座振替の方法などによっては、自動融資が行われない場合もあるとのことです。

また、自動融資の分も通常の利息が発生するので、基本的には残高不足にならないように注意した方が良いでしょう。

ろうきんのカードローン(マイプラン)の申込条件

次にろうきんのカードローン(マイプラン)の申込条件について説明していきます。

貸付条件と同様に金庫によって違いがあるので注意してください。

中央労働金庫のマイプランでは、以下の5つが申込条件になっています。

ろうきんカードローン(マイプラン)の申込条件

- 在住・在勤地域

中央労働金庫に出資のある団体会員の構成員、または自宅、もしくは勤務先が金庫の事業エリア内にある給与所得者の方(一定条件を満たせば契約社員・パート社員・自営業者の利用も可能です。)

※ 中央労働金庫の事業エリアは、茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県です。

- 年齢

申し込み時の年齢が満18歳以上~65歳未満である方

※ 未成年者は親権者の同意が必要です。

※ 65歳になるまでは申し込めますが、満70歳を迎えた次の契約終了日で新規融資は終了になります。

- 勤続年数

同一の勤務先に1年以上勤務している方(自営業者の場合は原則3年以上)

- 年収

安定した継続収入(前年税込み年収)が150万円以上ある方

- 保証協会の保証

中央労働金庫の指定する保証協会で保証を受けられる方

一般的な消費者金融や銀行カードローンよりも申込条件がたくさんありますね。

多くのカードローンは「満20歳以上であり、安定収入があること」を申込条件にしていますが、ろうきんの場合には、申し込み先の事業エリア内かどうかや、年収や勤続年数も条件になっています。

1つでもクリアしていない条件があればマイプランへの申し込みはできません。申し込みの前にすべての条件をクリアしているかしっかりとチェックしてください。

ろうきんカードローン(マイプラン)の金利と限度額

先ほどもマイプランの金利を見ましたが、区分によって金利や最大限度額が変わるのでもう少し詳しく説明していきます。

ろうきんのカードローンでは提示金利というものがあり、区分によってその利率が異なります。

そして、前述の金利引き下げ制度が適用されることで、提示金利から最大で年3.2%の引き下げとなるのです。

カードローン(マイプラン)の提示金利と最大引き下げ後の金利

| 区分 | 提示金利 | 最大引き下げ後の金利 |

|---|---|---|

| 団体会員の構成員の方 | 年7.075% | 年3.875% |

| 生協会員の組合員および同一生計家族の方 | 年7.255% | 年4.055% |

| その他、一般の勤労者の方 | 年8.475% | 年5.275% |

※ 金利は2020年4月1日時点の中央労働金庫のものです。

それぞれの区分の「提示金利」から年3.2%を引いたのが「最大引き下げ後の金利」となっていますね。

繰り返しになりますが、一般的なカードローンでは審査によって限度額と金利が決まることが多いです。

しかし、マイプランでは限度額に関係なく区分ごとに一律の提示金利で、そこから年3.2%を上限として引き下げ項目の分だけ金利が下がるのです。

「◯%~△%」と表記されますが、審査によってその範囲で利率が決まるわけではなく、「◯%(最大引き下げ後の金利)~△%(提示金利)」となります。

ちなみに、マイプランの金利は変動金利なので、金融情勢などによっては途中で変動する可能性もあることを覚えておいてください。

また、マイプランの限度額は最大500万円(10万円単位)とされていますが、300万円超での契約には区分ごとに一定の条件があり、一般の勤労者は最大100万円までとなっています。

カードローン(マイプラン)の区分ごとの限度額

| 区分 | 限度額 |

|---|---|

| 団体会員の構成員の方 | 10万円~500万円 ※ 300万円超での契約には、「勤続年数5年以上」または「年収500万円以上」が条件になります。 |

| 生協会員の組合員および同一生計家族の方 | 10万円~500万円 ※ 300万円超での契約には、「勤続年数5年以上」かつ「年収の50%以内の限度額まで」が条件になります。 |

| その他、一般の勤労者の方 | 10万円~100万円 |

※ 雇用形態、審査内容などによって限度額が異なる場合もあります。

一般の勤労者に該当する方は、最高でも100万円での契約になります。

100万円以下の契約でも低い利率が適用される点はメリットですが、他社なら100万円超で契約できた人にとってはデメリットにもなるので注意してください。

ろうきんカードローン(マイプラン)の限度額を増額する方法について詳しく

ろうきんカードローン(マイプラン)の申し込み~契約までの流れ

ろうきんのカードローン(マイプラン)は、インターネットからの仮審査申し込み、店頭での本申込の二段階で契約手続きが進みます。

他の銀行や消費者金融でも二段階で審査をしますが、ほとんどはネットで完結できます。しかし、ろうきんの場合、仮審査通過後は営業店の店頭での手続きが必要になるのです。

マイプランの申し込み~契約までの流れ

- 仮審査の申し込み

- 営業店から仮審査結果の連絡

- 本申込の手続き

- 本審査・融資の承認

- 契約完了・借り入れ

- 仮審査の申し込み

まずはろうきんの公式ホームページから仮審査の申し込みをします。

申込内容を入力する前に、区分を確認するための質問に答えていきますが、自分で区分が分かっている方は該当する区分を直接選択することも可能です。

入力フォームの下部に「団体会員の方」・「生協会員の方」・「会員以外の方」と書かれたボタンがあるので、該当する区分をクリックしてください。

その後、入力していく内容は一般的なカードローンと大きな違いはなく、次のような項目を埋めていきます。

仮審査での入力内容

・申込内容

・申込者の情報

・勤務先の情報

・収入に関する情報

・他社借入に関する情報

・その他入力した内容を送信すると受付完了メールが届き、仮審査へと手続きが進みます。

- 営業店から仮審査結果の連絡

仮審査が完了すると申し込み先の金庫の営業店より連絡が入ります。

ろうきんのカードローン審査には時間がかかるため、仮審査の連絡まで1週間程度かかると覚悟した方が良いでしょう。無事に審査通過した方は、次の本申込へと進みます。

仮審査結果の連絡から本申込まで日数が空き過ぎてしまうと、仮審査の結果が無効になるので速やかに手続きを進めましょう。本申込は店頭での手続きです。

仮審査の連絡が来たときに詳細を確認してください。 - 本申込の手続き

仮審査に通過した方は、労働金庫の店頭で本申込に必要な書類を提出します。

必要な書類などは仮審査の結果連絡の際に案内があるので、スムーズに手続きできるように確認の上、来店しましょう。本申込で必要な書類は、金庫や区分によっても違いますが、次のようなものが必要になります。

本申込に必要な書類

・本人確認書類

・収入証明書

・正式な申込書

・契約書

・口座開設の申込書(申し込み先の金庫に口座を持っていない方のみ) - 本審査・融資の承認

本審査では仮審査の内容が事実かを提出された書類などをもとに確認していきます。

正確な情報で仮審査に通過しているなら本審査で落ちることはあまりありませんが、虚偽情報での申し込みが確認された場合、審査途中で信用情報に大きな変化があった場合などは本審査で否決されてしまうでしょう。

ちなみに、労働金庫でも、銀行カードローンと同様に警察庁データベースで反社会的な勢力に属していないかを照会します。

すべてに問題がないことの確認が取れてから融資の承認となるので、契約までにはそれなりの時間がかかるのです。

- 契約完了・借り入れ

融資の承認が行われ、契約が完了した後、自宅にローンカードが届きます。

中央労働金庫のマイプランでは、ローンカードはキャッシュカードとの一体型です。挿入する方向でキャッシュカード、ローンカードの切り替えができるので、ATMで利用するときは向きに注意してください。

審査の進捗状況や、配送状況によっても違いますが、仮審査の申し込みから実際に借り入れできるまでは早くても2週間程度かかるでしょう。

ろうきんカードローン(マイプラン)の借入方法

ろうきんのカードローン(マイプラン)には、次の2つの借入方法があります。

ろうきんカードローン(マイプラン)の借入方法

- 提携金融機関やコンビニなどのATMでの借り入れ

- インターネットバンキングでの借り入れ

前述の通り、インターネットバンキングは「ろうきんダイレクト」(労働金庫のネットバンキングサービス)限定です。

様々な金融機関の口座へインターネットから振り込める消費者金融と比べると、若干不便な点もあるので注意してください。

提携金融機関やコンビニなどのATMでの借り入れ

中央労働金庫などのマイプランでは、ローンカードがキャッシュカード一体型です。そのため、別途ローンカードを持つ必要はありません。

繰り返しになりますが、カードを挿入する向きによってキャッシュカードとカードローン機能が切り替わるので、ATMでの利用時には間違わないように注意してください。

ろうきんのカードローンを利用できるATM

マイプランはろうきんだけでなく、全国にある提携金融機関のATMでも利用可能です。

例えば、次のような金融機関のATMであれば利用できると思って良いでしょう。

ろうきんのカードローンを利用できるATM

- 都市銀行(メガバンクなど)

- 地方銀行

- 信託銀行

- 信用金庫

- 信用組合

- JA

- ゆうちょ銀行

- セブン銀行

- イーネット

- ローソン銀行

- イオン銀行

JR東日本の駅や駅ビル内に設置されているビューアルッテ(VIEW ALTTE)も提携先になっていますが、利用できるのはキャッシュカードの機能だけで、カードローンは使えないので注意してください。

それでも、メガバンク、コンビニ、ゆうちょ銀行などのATMで借り入れできるため不便はないと思います。

ろうきんカードローン(マイプラン)のATM手数料

記事の前半で説明したように、マイプランは提携先、曜日、時間帯によっては手数料がかかりますが、キャッシュバックされるため実質負担はありません。

例えば、セブン銀行ATMの場合、時間帯によって以下のように手数料が決められています。

マイプランのATM手数料(セブン銀行ATMの場合)

| 曜日 | 取引内容 | 利用可能時間 | 手数料 |

|---|---|---|---|

| 平日 土曜日 日曜・祝日 |

|||

| 引き出し | 0:00~7:00 | 110円 | |

| 7:00~19:00 | 無料 | ||

| 19:00~24:00 | 110円 | ||

| 入金 | 0:00~24:00 | 無料 |

※ 利用可能時間は設置場所によって異なります。また、メンテナンスにより一部利用できない時間帯もあります。

キャッシュバックがあるので気にしなくても良いですが、ろうきんのATM、イオン銀行ATM、イーネット、ローソン銀行ATMについては曜日、取引内容、時間帯に関係なく手数料が無料です。

インターネットバンキングでの借り入れ

ろうきんには「ろうきんダイレクト」というインターネットバンキングのサービスがあり、それを利用しての借り入れも可能です。(モバイルバンキングにも対応しています。)

カードローン口座をろうきんダイレクトの利用口座として登録すれば、ネットバンキングでカードローンの取り引きができるのです。

借り入れはカードローン口座から通常の口座へ資金移動することで行います。

カードローンの契約とは別にネットバンキングの利用登録も必要になるので、インターネットからの借り入れを希望する方はあわせて手続きしてください。

クレジットカードなどの引き落としに利用する場合には、ネットバンキングによる借り入れが便利ですね。

通常の口座に振り込まれた後は、現金が必要ならキャッシュカードで引き出しましょう。

ろうきんカードローン(マイプラン)の返済方法

ろうきんのカードローン(マイプラン)には、2つの返済方式があります。

多くの消費者金融や銀行カードローンでも採用されている「残高スライド型」と、契約の限度額に応じて毎月一律の返済になる「定額型」です。(契約内容によっては返済方式が決められている場合もあります。)

選択した方式によって決められた金額が毎月の返済日にろうきんの口座より自動引き落としされます。

給与の振込先に指定していない方は、メインバンクなどから必要な金額を移動するのを忘れないようにしてください。

もちろん、最低金額の引き落としができていれば、別途、ATMやインターネットバンキングで追加返済をすることも可能です。

また、ボーナス月の加算返済を設定することもできるので、多めの返済を心がけ、できるだけ短期間で返済できるように工夫しましょう。

ろうきんのカードローン(マイプラン)はどんな人に向いている?

ろうきんのカードローン(マイプラン)の特徴、利用までの流れなどを見てきましたが、最後に、マイプランはどのような人に向いているのかをまとめます。

ろうきんのカードローン(マイプラン)が向いている人

- ろうきんの会員で金利面での優遇を期待できる人

- 50万円~100万円を超えるようなまとまった金額を借りたい人

- 融資決定までに時間がかかっても大丈夫な人

反対に、これらの特徴に該当しない場合には、ろうきんのカードローンは向いていないといえるでしょう。

向いていない方はどうすれば良いのかについてもあわせて説明するので、ぜひ参考にしてみてください。

ろうきんの会員で金利面での優遇を期待できる人

公務員の方や勤め先に労働組合のある方は、団体会員の構成員として貸付条件が一般よりも優遇されます。

ろうきんのカードローンは一般の区分でも十分に低い利率ですが、さらに優遇された金利になるので、該当する方にはおすすめです。

ただし、金利面が良い分、ろうきんのカードローンの審査はかなり厳しいです。

消費者金融の場合には、貸し倒れに備えて高めの金利設定にしています。

一方、ろうきんの場合には、非営利の金融機関ということもありますが、貸す人を厳選することで貸し倒れのリスクをコントロールするのです。

ある程度の貸し倒れのリスクを覚悟して融資対象を広げるのか、そもそも貸し倒れが起きないように審査基準を厳しくするのかという違いがあるのです。

公務員として働いている方は一般的に収入が安定していて、融資を受けやすい属性になります。

しかし、それ以外の方は、それなりに収入が安定していないと審査通過は難しいと思った方が良いでしょう。

例えば、「一般の勤労者」に該当する場合、区分による優遇もないので、消費者金融や銀行カードローンを選んでも良いと思います。

審査通過を優先するのであれば消費者金融、そこそこ審査に自信がある方は銀行カードローンがおすすめです。

人気の消費者金融カードローンはこちら

人気の銀行カードローンはこちら

50万円~100万円を超えるようなまとまった金額を借りたい人

ろうきんのカードローンは低金利なので、50万円~100万円を超えるようなまとまった金額を借りたい場合にはおすすめです。

借りる金額が大きいと、どうしても完済するまでに時間がかかってしまいます。利息は1日単位で加算されるため、長期の返済になったときは金利の低さが重要になるのです。

ただし、少額の借り入れに関していえば、ろうきんでも、別の金融機関でも大きな利息の差にならないかもしれません。

20万円を借りた場合を例に、1日あたり、1ヶ月(30日)あたりの利息を比較してみましょう。

ろうきんと消費者金融・銀行の利息比較(借り入れ20万円の場合)

| 金融機関(適用年率) | 1日の利息 | 30日間の利息 |

|---|---|---|

| ろうきん(年8.475%) | 46.4円 | 1,393円 |

| 銀行(年15.0%) | 76.7円 | 2,301円 |

| 消費者金融(年18.0%) | 98.6円 | 2,958円 |

※ 利率、利息は契約内容、返済内容によって異なります。参考値としてご覧ください。

確かに上記の金利であれば、ろうきんの利息は銀行や消費者金融よりも少なくなります。しかし、その差は1ヶ月でも1,000円~2,000円程度です。

また、多くの銀行カードローンや消費者金融は限度額に応じて金利が決まるため、表の年率より低い金利で契約できるケースもあるでしょう。

消費者金融の場合には、初回契約者向けの無利息期間を用意しているところもたくさんあるので、10万円までの少額借入や短期利用の方は消費者金融もあわせて検討してください。

加えて、ろうきんでは区分などによって、そもそも100万円を超える契約、300万円を超える契約ができない方もいます。

まとまった金額を借りようと考えている方は、それらの条件を満たせるのかもチェックしましょう。

融資決定までに時間がかかっても大丈夫な人

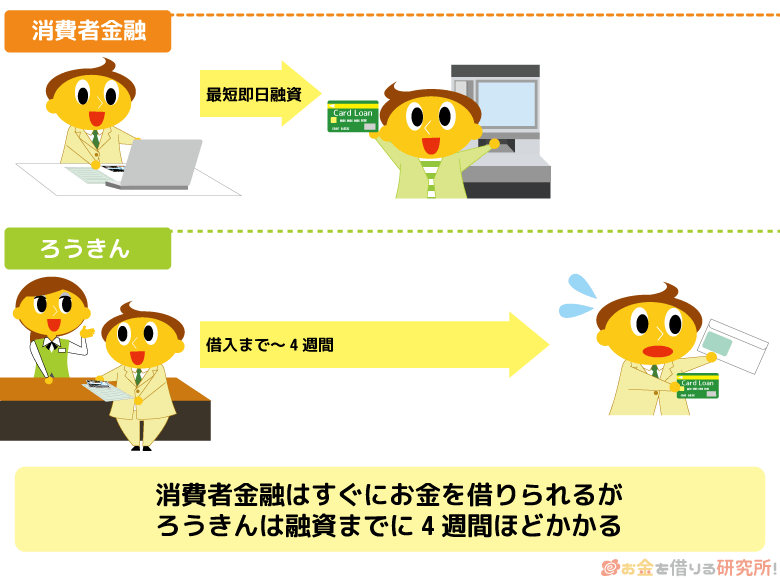

カードローンはその他のローンと比較して、融資までがとてもスピーディです。

ただ、ろうきんの場合には、本申込のために来店が必要だったり、カードを郵送で受け取ったりしなければならず、どうしても初回借入までに時間がかかります。

人によっても違いますが、申し込みから借入までは2週間~4週間ほどが目安になります。

そのため、初回借入までに時間がかかっても大丈夫かを確認した方が良いでしょう。

もし融資を急いでいるなら、消費者金融や銀行カードローンへ申し込んでください。消費者金融の場合は最短30分審査で即日融資にも対応可能です。

銀行カードローンは多少時間がかかりますが、おおむね1週間ほどで借り入れできるでしょう。

ろうきんのカードローンはかなり時間的な余裕がある人でないとおすすめできません。

【まとめ】ろうきんのカードローンは金利の低さがメリット!ただし、融資スピード・審査難易度には要注意

ろうきんのカードローン(マイプラン)は、一般的な銀行や消費者金融のカードローンと比較しても低い金利設定です。

カードローンは繰り返し利用できて便利な反面、借りすぎたり、返済が長引いたりすることもあるので、適用される金利が低いのは大きなメリットになるでしょう。

ただ、マイプランの申し込みには、年収や勤続年数などの条件もあり、一般的なカードローンよりも審査難易度は高いと思ってください。

融資決定までにかかる時間も長いため、もしかしたら審査結果の連絡を1週間近くも待ったあげく、否決されてしまうかもしれません。

カードローンは多くの銀行や消費者金融で扱われています。

金融機関ごとに商品内容が違うので、ろうきん以外のカードローンにも目を向けると、選択肢がいっきに増えるでしょう。

ろうきんのマイプランほどでなくても、十分に低金利なカードローンは他にもありますし、無利息期間、即日融資、カードレス対応などカードローンを選ぶときのポイントはたくさんあります。

是非、ろうきん以外の銀行や消費者金融のカードローンもあわせて検討してみてください。きっとあなたにあったカードローンが見つかるはずです。

ろうきんカードローン(マイプラン)利用者の口コミ・評判を一挙紹介

ろうきんカードローン(マイプラン)は借り換えについて

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。