クレジットカードのリボ払いの利用残高には手数料が発生するため、月々の支払いとは別に繰り上げ返済も行うようにしましょう。

リボ払いを利用することで一時的に支払いの負担を抑えることはできますが、長期で考えるとリボ払い手数料の負担は軽くありません。

繰り上げ返済を行えばもともとのスケジュールよりも早く支払いが終わり、リボ払い手数料の節約になります。

繰り上げ返済はリボ払い残高の全額だけでなく、一部だけを追加で支払うこともできるので、生活に支障が出ない範囲で多めに返済することをおすすめします。

この記事ではクレジットカードで利用したショッピングリボの繰り上げ返済について詳しく解説していきます。

繰り上げ返済のメリットや注意点、具体的なやり方、手数料の節約効果などを紹介していくので、「リボ払いを早く終わらせたい!」と考えている方はぜひ参考にしてください。

目次

- 繰り上げ返済しないとなかなか終わらないリボ払いの仕組み

- 効率的にリボ払いの返済を終わらせるのに有効な「繰り上げ返済」とは?

- クレジットカードのリボ払いで繰り上げ返済をおすすめする理由

- リボ払いを一括返済するなら上限金利の低いカードローンへの借り換えがおすすめ!

- リボ払いを繰り上げ返済(一部・全額)するメリット・デメリット

- クレジットカードのリボ払いを繰り上げ返済(一部・全額)する方法

- クレジットカードのリボ払いで繰り上げ返済を行うケースのシミュレーション

- クレジットカードのリボ払いを繰り上げ返済(一部・全額)するときの注意点

- リボ払いの繰り上げ返済(一部・全額)に関するよくある質問

- 【まとめ】リボ払いは繰り上げ返済で手数料を節約!一括返済や一部返済で早めに支払いを終わらせよう

繰り上げ返済しないとなかなか終わらないリボ払いの仕組み

リボ払いはクレジットカードの支払い方法のひとつです。

クレジットカードの利用金額や利用件数に関係なく、月々の支払いがほぼ一定になるのが特徴で、「支払い金額が事前に分かるため家計管理しやすい」「たくさん買い物しても支払いの負担を分散できる」などのメリットがあります。

その一方で、リボ払いの利用金額が増えれば、支払い完了までの期間はどんどん延びていきます。

月々の支払い額がほぼ一定だからこそ利用残高の増加に気づきにくく、「いつの間にかすぐに返せない金額まで残高が膨らんでいた……」というケースもあるようです。

また、リボ払いの利用残高には手数料が発生します。新たにリボ払いを利用しなくても、支払いが必要な残高に対しては手数料が加算されます。

月々の支払い額から手数料を引いた金額が利用残高の返済に充てられるため、完済するまでに時間がかかりやすく、この仕組みを理解していないと返済は長期化しやすいでしょう。

詳しくは次章で説明するが、リボ払いを早く終わらせるには「繰り上げ返済」が有効じゃ。また、リボ払いの基本的な仕組みや注意点については以下の記事で解説しておるぞ。「リボ払いがよく分かっていない……」という方は、そちらも参考にしてみてくれ。

月々の支払いが定額になる「リボ払い」とは何?リボ払いの仕組みと注意点を分かりやすく解説

効率的にリボ払いの返済を終わらせるのに有効な「繰り上げ返済」とは?

前述のとおり、リボ払いは月々の支払いをほぼ一定にできる点がメリットです。

リボ払いの利用残高によって選択できる支払い額が変わるケースも多いですが、月々の支払い金額は自分自身で設定できるようになっています。

また、月々の支払いと別に返済するのは自由です。このような月々の支払いに加えて行う返済が「繰り上げ返済」で、具体的には以下のような種類があります。

リボ払いの繰り上げ返済の種類

- 一部(繰り上げ)返済

- 増額返済

- 全額返済(一括返済)

利用しているクレジットカードによって呼び方が異なるケースもありますが、「利用残高の一部だけを支払うか、全額をまとめて支払うか?」「どのタイミングで繰り上げ返済を行うのか?」などで変わってきます。

効率的にリボ払いの利用残高を減らすのに有効なので、自分にあった方法で繰り上げ返済を行うようにしましょう。

一部返済:利用残高の一部を月々の支払いとは別に返済する

一部返済はリボ払いの利用残高の一部のみを支払う繰り上げ返済の方法です。

例えば、リボ払いの残高が10万円の場合、月々の支払いと別に1万円や2万円を支払うのが一部返済になります。

「全額をまとめて返済するのは難しいけど、今月は余裕があるから一部だけなら追加で返済できる」といったケースでは一部返済を行うと良いでしょう。

リボ払い残高の一部返済は指定口座への振り込みやATM入金で行えるケースが多いです。

増額返済:次回の引き落とし額を一時的に増額する

リボ払いの利用残高を一部だけ返済するという意味では「一部返済」と一緒ですが、次回の引き落とし額を一時的に増やす方法は「増額返済」と呼ぶこともあります。

一般的な一部返済は自分のタイミングで入金するのに対して、増額返済の場合、次回の引き落としのタイミングまでは繰り上げ返済が行われません。

返済の方法やタイミングに違いはあるものの、一部繰り上げ返済の一種と考えて良いでしょう。

また、次回の引き落とし額を増額するには、Webの会員専用ページなどから事前に手続きする必要があります。増額返済には申し込みの期限があり、タイミングによっては次回の支払い日に間に合わないケースもあるので注意してください。

全額返済(一括返済):利用残高の全額を返済する

リボ払いの利用残高の全額をまとめて支払うのが、全額返済や一括返済と呼ばれる繰り上げ返済の方法です。

手続き時点のリボ払いの利用残高を手数料込みで全額返済するため、完了時点で残高がなくなり、新たな利用がなければ次回のリボ払いの支払いは必要ありません。

「ボーナスを受け取った」「利用残高が減ってきたのでまとめて返したい」といったときは、リボ払いの利用残高を全額返済すると良いでしょう。

一部のみの返済に比べて繰り上げ返済の効果が高く、「支払い期間を大幅に短縮できる」「リボ払いの手数料を大きく節約できる」などの効果が期待できます。

リボ払いで繰り上げ返済をすべき理由については次章で紹介するので、詳しくはそちらも参考にしてください。

クレジットカードのリボ払いで繰り上げ返済をおすすめする理由

リボ払いは月々の支払い額がほぼ一定になり、家計管理がしやすくなるなどのメリットがあります。ただし、リボ払いには手数料が加算されるので、余裕があるときは繰り上げ返済を行うようにしましょう。

クレジットカードのリボ払いで繰り上げ返済をおすすめする具体的な理由は以下の3つです。

リボ払いで繰り上げ返済をおすすめする理由

- 負担するリボ払い手数料を減らせる

- 支払い期間を短縮できる

- クレジットカードの利用可能枠が回復する

リボ払いがやばいといわれる原因は「手数料率が高いこと」や「支払いが長期化しやすいこと」ですが、それらのデメリットに対して繰り上げ返済は効果的です。

リボ払いの支払いが長期化し、高額な手数料を負担することがないように上手く繰り上げ返済を活用してください。

負担するリボ払い手数料を減らせる

リボ払いの利用残高に対しては手数料が加算されます。

手数料率はクレジットカードによって異なりますが、年15.0%〜18.0%(実質年率)になっていることが多く、月々の支払いの一部は手数料に充当されることになります。

そして、リボ払いの手数料は日割りで計算されるため、支払い期間が長引けば、その分だけ負担が重くなる点に注意してください。

例えば、リボ払いの利用残高が10万円の場合、実質年率が年15.0%のときの手数料は1日あたり約41円で、1ヶ月(30日)では約1,231円です。

一方、より早いタイミングで全額返済するのであればもっと少ない手数料で完済できますし、一部繰り上げ返済も利用残高が減るので、通常のスケジュールで支払いを行うよりも手数料の負担を減らせます。

リボ払いの手数料は、クレジットカードの決済後すぐに発生するわけではないぞ。クレジットカードの利用後、締め日を迎えた残高がリボ払い残高として扱われ、手数料が日割りで上乗せされるのじゃ。つまり、リボ払いでクレジットカードを利用しても、締め日の前に支払った分はリボ払いの利用残高にはならないということじゃな。実際にいつからリボ払いの手数料が加算されていくのか知りたい場合は、クレジットカード会社の公式ホームページ等で確認するのが正確じゃろう。

支払い期間を短縮できる

月々の支払い金額がほぼ一定になるリボ払いは、家計管理がしやすく、月々の負担を少なくできるものの、支払いが長期化しやすい点がデメリットです。

特に月々の支払い金額を少額に設定している場合、利用残高によってはそのほとんどが手数料に充てられ、数年の支払い期間になるケースもあるでしょう。

月々の負担を減らすためには設定可能な最小額にすると良いですが、支払う金額が少ないと翌月以降の支払いに繰り越される利用分が増えてしまうので注意が必要です。

例えば、リボ払いの利用残高が10万円で、月々の支払いを3,000円に設定すると毎月の支払いは次のような感じで進んでいきます。

リボ払いの支払い金額の内訳

| 支払回数 | 月々の支払額 | 元金 | 手数料 | 元本残高 |

|---|---|---|---|---|

| 1 | 3,000円 | 1,750円 | 1,250円 | 98,250円 |

| 2 | 3,000円 | 1,772円 | 1,228円 | 96,478円 |

| 3 | 3,000円 | 1,795円 | 1,205円 | 94,683円 |

| ~ | ~ | ~ | ~ | ~ |

| 43 | 3,000円 | 2,950円 | 50円 | 1,125円 |

| 44 | 1,139円 | 1,125円 | 14円 | 0円 |

| 合計 | 130,139円 | 100,000円 | 30,139円 | – |

※ 年率15.0%、支払額の中に金利手数料も含む定額方式を想定したシミュレーションです。実際の金額とは異なる場合があります。

支払回数1回目を見ると3,000円のうち元金に充当されるのは1,750円だけで、残りの1,250円は手数料の支払いに充てられていると分かります。

しかし、支払いが進んでいき最終回直前の43回目は、3,000円のうち手数料に充当されるのは50円だけです。このように月々の支払いを小さく設定しすぎると、最初のうちは手数料にばかり充当されなかなか元金が減らず、支払いは長期化してしまいます。

全額返済できなくても、一部繰り上げ返済によってリボ払いの利用残高を効率的に減少させることは可能です。繰り上げ返済は支払い期間の短縮にも効果的なので、お金に余裕があるときは積極的に追加で支払いを行うと良いでしょう。

クレジットカードの利用可能枠が回復する

クレジットカードには利用可能枠が設定されています。

利用しているクレジットカードによって異なるケースもありますが、リボ払いの利用金額はショッピング機能全体の利用可能枠に含まれます。

そのため、リボ払いの利用残高が多く残っている場合、クレジットカードで1回払いや分割払いを行えないケースも出てくるでしょう。

ただし、繰り上げ返済によってリボ払いの利用残高を返済すれば、その分だけクレジットカードの利用可能枠は回復します。

月々の支払い金額を少額に設定している場合、リボ払いの利用残高はなかなか減らないので、クレジットカードの利用可能枠を戻したいときにも繰り上げ返済は有効です。

リボ払いを一括返済するなら上限金利の低いカードローンへの借り換えがおすすめ!

「リボ払いの利用残高を一括返済したいけど、そのためのお金がない…」

「もうちょっとリボ払いの金利が低いと楽なんだけど…」

このように思っている人も多いのではないでしょうか?

もしすぐに利用残高を一括返済するのが難しく、より効率的にリボ払いを終わらせたいなら、銀行カードローンによる借り換えも検討してください。

カードローンの場合、借入残高に対しては利息が発生します。ただし、リボ払いの手数料率よりも低い金利の商品で借り換えを行うことで、返済の負担を軽減できるケースがあります。

クレジットカードのリボ払いの手数料率は基本的に年15.0%〜18.0%(実質年率)です。

一方、一般的な銀行カードローンは上限金利が年14.5%前後で、リボ払いよりもやや低く設定されていますし、契約限度額によってはさらに低い利率で契約できる可能性もあります。

例えば、三菱UFJ銀行カードローン「バンクイック」やauじぶん銀行カードローンなどの大手の銀行カードローンをまずは検討すると良いでしょう。

実際の借入条件は審査の結果次第になるので、適用される金利や契約限度額を確認のうえ、借り換えを行ってください。

リボ払いの一括返済に便利

借り換えを行っても利用残高がすぐに減少するわけではないぞ。借り換えに利用したカードローンの返済は毎月必要になるため、事前に返済計画を立て、完済の目処が立つまでは返済に専念するのじゃ。リボ払いの借り換えに向いているカードローンや借り換えの注意点などについては以下の記事も参考にしてくれ。

クレカのリボ払いの借り換えにおすすめのカードローンと知っておくべき注意点

リボ払いを繰り上げ返済(一部・全額)するメリット・デメリット

リボ払いの利用残高を一部繰り上げ返済や全額返済するメリットは大きいです。

しかし、繰り上げ返済のやり方やタイミングなどによっては思ったような効果が得られないケースもあるでしょう。

完全なデメリットとまではいえなくても、繰り上げ返済時には注意すべき点もあります。

繰り上げ返済のメリットや注意すべき点について全額繰り上げ返済するケースと一部繰り上げ返済するケースに分けて解説していきます。

リボ払いを全額繰り上げ返済(一括返済)するメリット・デメリット

クレジットカードのリボ払いの利用残高を全額繰り上げ返済(一括返済)した場合、その時点でリボ払いの支払いは終わります。

そのため、リボ払いの支払い期間を大幅に短縮し、手数料の負担も大きく減らせるのが全額繰り上げ返済のメリットです。

一方で、一度にリボ払いの残高を支払う分、まとまったお金を用意するのが難しいケースもあるでしょう。

また、無理に一括返済を行うことで、手元の資産が大幅に減り、緊急時に備えることも難しくなります。

リボ払いの利用残高を一括返済する場合は、繰り上げ返済後のことも考えるようにしてください。

【メリット】一括返済なら毎月のリボ払いから抜け出せる

繰り返しになりますが、リボ払いは支払い方法の性質上、返済が長期化しやすいです。

特に「毎月リボ払いを利用している」「月々の支払い額を低く設定している」といったケースでは利用残高がなかなか減りません。

支払い期間が長いと手数料もそれだけ多く発生しますし、「毎月支払いを行っているのに残高があまり減っていない」となると精神的にも辛いですよね。

もしすぐにリボ払いから抜け出したいなら、思い切って一括返済を行うと良いでしょう。

手数料を含めてリボ払いの利用残高をまとめて返済することで、新たに利用しなければリボ払いの返済はなくなり、リボ払いにかかる手数料も軽減できます。

「リボ払いをやめたい!」と考えている場合は、現在の利用残高を確認して、一括返済の準備をしましょう。

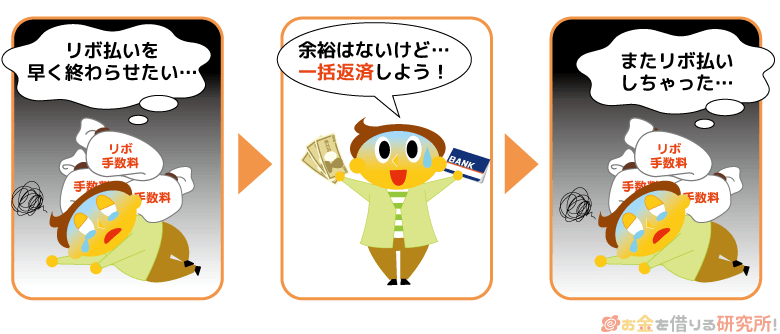

【デメリット】お金がないときの一括返済はむしろ危険

リボ払いの利用残高を全額繰り上げ返済するメリットは大きいですが、お金がないときの一括返済はむしろ危険なので注意してください。

リボ払いの利用残高が高額で、「無理をしなければ一括返済できない」というケースもあるでしょう。

例えば、リボ払いを長く利用しているようなケースでは、利用残高が膨れ上がっている可能性もあります。

余裕がないのに無理に一括返済すれば、手持ちのお金がなくなり、またリボ払いを利用してしまうかもしれません。

リボ払いを計画的に利用している分には問題ありませんが、せっかく一括返済しても、リボ払いの利用を繰り返してしまえば手数料をまた負担しなくてはいけなくなります。

一括返済によって手元の現金や預貯金が大きく減少した場合、けがや病気などのもしものケースに対応するのが難しくなります。

「一定額の預金は残しておきたい」という人は、一括返済ではなく、無理のない範囲で一部繰り上げ返済を行うのがおすすめです。

リボ払いを一部繰り上げ返済するメリット・デメリット

「リボ払いの手数料を節約したいけど、一括返済を行う余裕はない……」というときは、任意のタイミングで一部繰り上げ返済を行っていきましょう。

一部繰り上げ返済であれば基本的に千円単位などで金額を指定できるため、無理なく追加の返済を行えます。

また、一部繰り上げ返済は、入金額の全額がリボ払いの利用金額(元金部分)の返済に充てられるケースが多いです。

入金額の一部が手数料に充てられる月々の支払いと違って、入金額がそのまま利用金額から引かれるため、利用残高の減少が分かりやすいでしょう。

【メリット】一部繰り上げ返済なら家計への影響が小さい

一部繰り上げ返済のメリットは追加で支払う金額を自分自身で決定できる点です。

余裕がある月は多めに返済し、あまりお金がない月は少しだけ繰り上げ返済を行うといった調整もできます。

また、繰り上げ返済を行うタイミングも自分で決められます。

そのため、毎月月末に繰り上げ返済を行っても良いですし、一時的な収入があったときに繰り上げ返済を行うことも可能です。

全額繰り上げ返済に比べて、支払い期間の短縮効果、リボ払い手数料の節約効果は小さくなるものの、一部繰り上げ返済にも十分効果はあるので無理のない範囲で追加の返済を行ってください。

【デメリット】一度だけの一部繰り上げ返済では効果が薄い場合も

まったくやらないよりは良いですが、一度だけの一部繰り上げ返済はあまり効果がありません。

特に少額の一部繰り上げ返済では、利用残高がほとんど減らず、支払い期間や手数料の総額もあまり変わらないでしょう。

リボ払いを利用するケースだけでなく、繰り上げ返済を行うケースも計画性が重要です。

一度の繰り上げ返済で満足してはいけません。

「リボ払いの支払い計画を立てるのが難しい……」というときは、リボ払いを利用しているクレジットカード会社の公式ホームページで「返済シミュレーション」を行ってみてください。

リボ払いの返済シミュレーションでは利用条件などを設定することで「支払い合計金額」「手数料の総額」「支払い終了までの期間」などをすぐに調べられます。

「遅くとも◯年△月までに完済する!」という目標を立てたうえで、一部繰り上げ返済によって前倒しで支払いを進めていきましょう。

クレジットカードのリボ払いを繰り上げ返済(一部・全額)する方法

クレジットカードは基本的に登録口座からの自動引き落としで毎月の支払いをしているはずです。

リボ払いの月々の支払いも一緒に引き落とされますが、繰り上げ返済を行う場合、口座振替以外の方法もあります。

利用しているクレジットカードによって異なるケースもあるものの、一般的な繰り上げ返済の方法は「次回の引き落とし額の増額(口座振替)」「指定口座への振り込み」「ATMからの入金」の3種類です。

主なクレジットカードの繰り上げ返済の対応状況を表にまとめました。

主なクレジットカードの繰り上げ返済の方法(ショッピングリボの場合)

| クレジットカード | 口座振替 | 振り込み | ATM入金 |

|---|---|---|---|

| 楽天カード | ◯ | ◯ | – |

| 三井住友カード | ◯ | ◯ | ◯ |

| JCB | ◯ | ◯ | ◯ |

| dカード | ◯ | ◯ | ◯ |

| au PAY カード | ◯ | ◯ | ◯ |

| PayPayカード | ◯※1 | – | – |

| イオンカード | ◯ | ◯ | ◯ |

| エポスカード | ◯ | ◯※2 | ◯ |

| 三菱UFJカード | ◯ | ◯ | ◯ |

※1 登録の金融機関口座からPayPay残高にチャージする形で繰り上げ返済を行います。また、手続きの方法は繰り上げ返済を行うタイミングや返済する金額(一部・全額)などによっても変わってきます。

※2 インターネットバンキングを利用したインターネット入金(ペイジー)による返済が可能です。振り込みによる返済を希望する場合は、コールセンターへの連絡が必要です。

繰り上げ返済が一部か、全額かによっても選択できる返済方法は変わってくるぞ。例えば、ATMからの入金ではリボ払い手数料の支払いが行えないため、「一部繰り上げ返済のみ可能」というケースが一般的じゃ。一方、ATM入金による繰り上げ返済は連絡不要じゃが、そのほかの方法は事前に手続き・連絡するケースが多いぞ。実際の手順についてはWebの会員専用サイトやスマホアプリで確認してくれ。

- ネット・電話で次回の引き落とし額を増やしてもらう

事前に手続きすることで、次回の引き落とし金額を増やす形で繰り上げ返済する方法です。Webの会員専用サイトやスマホアプリからの手続き、コールセンターへの連絡が必要になりますが、手数料無料で繰り上げ返済が可能です。

ただし、繰り上げ返済の実施は次回の支払い日になるため、それまでの期間もリボ払い手数料は発生します。また、クレジットカードの利用可能額への反映も支払い日以降になるため、「すぐに利用可能枠を戻したい」というケースにもむきません。

加えて、次回の引き落とし額の変更は、指定の期間内に手続きしなくてはいけません。クレジットカードの締め日や請求確定日などによっても変わってきますが、手続きできない期間や次回の支払い日に間に合わないケースもあるので注意してください。

次回の引き落とし金額を増額する形で繰り上げ返済するときは、手続き可能な期間についても確認しておきましょう。

- 指定された口座に一括返済・繰り上げ返済分のお金を振り込む

リボ払いの繰り上げ返済は、クレジットカード会社が指定する口座に直接入金する形でも行えます。

振り込みは金融機関の窓口やインターネットバンキングなどで行え、次の引き落とし日を待たなくてもすぐに繰り上げ返済が可能です。次回の引き落とし金額を増やすよりも早く支払いを行え、その分だけ金利手数料の節約に繋がります。

振り込みによる繰り上げ返済を行う場合は、事前に指定口座の確認が必要です。会員専用サイトにログインしたり、受付時間内にコールセンターへ連絡したりして、振込先となる金融機関口座を確認してください。

インターネットバンキングを利用するケースでは、いつでも繰り上げ返済できますし、基本的に利用可能額への反映もスピーディです。

振り込みでは一部繰り上げ返済だけでなく、全額返済も行えますが、振り込みにかかる手数料は契約者負担です。そのため、振り込みにかかる手数料によっては、次回の支払い日まで待って、支払い額を増やす方が良いケースもあるでしょう。振り込みにかかる手数料が節約できるリボ払い手数料を超えるなら意味がないので、金額を比較しながらどちらがお得かを計算してみてください。

- ATMで一括返済・繰り上げ返済分のお金を入金する

リボ払いの繰り上げ返済は、指定されたATMから入金する形でも行えます。カードレスで契約していると利用できませんが、カードが手元にあれば、暗証番号の入力後、紙幣を入金することで簡単に繰り上げ返済が可能です。

ただし、ATMで繰り上げ返済できるのはリボ払いの元金部分のみで、発生しているリボ払い手数料の返済は行えません。そのため、対応しているのは一部繰り上げ返済だけで、全額返済は行えないケースがほとんどです。多めに入金すると差額が後日返金されるケースもありますが、基本的に全額返済には対応していないと思ってください。

また、繰り上げ返済は千円単位もしくは1万円単位で、通常、硬貨の取り扱いはできません。加えて、ATM利用時の手数料は自己負担になります。少額をこまめに繰り上げ返済するのには向かないでしょう。ATMからの繰り上げ返済は連絡不要で行えるものの、手数料の有無については確認しておいてください。

クレジットカードのリボ払いで繰り上げ返済を行うケースのシミュレーション

リボ払いを繰り上げ返済することで「どのくらい手数料が節約されるか?」は、利用残高や月々の支払い金額、リボ払い手数料率(実質年率)などによって変わってきます。

ここでは繰り上げ返済を行ったケースの支払い総額などをシミュレーションした結果を紹介していきます。繰り上げ返済を行う際の参考にしてください。

リボ払いを途中で全額繰り上げ返済するケースのシミュレーション

最初にリボ払いの利用残高を支払い期間の途中で全額繰り上げ返済するケースのシミュレーション結果を見ていきましょう。

リボ払いの利用残高が50万円で、毎月10,000円ずつ支払っていく場合、支払い回数は79回、支払い総額は781,979円です。(※ リボ払いの手数料率は年15.0%で試算しています。)

そして、同じ条件で支払いを続けて、途中で全額繰り上げ返済すると以下のような支払い総額や支払い期間に変わります。

リボ払いの全額繰り上げ返済のシミュレーション(リボ払い残高50万円の場合)

| 毎月一定額の支払いで完済する場合 | 12回の支払い後に全額返済を行う場合 | 24回の支払い後に全額返済を行う場合 | 36回の支払い後に全額返済を行う場合 | |

|---|---|---|---|---|

| 毎月の支払い額 | 10,000円 | 10,000円 | 10,000円 | 10,000円 |

| 全額返済のタイミング | – | 12回目の支払い直後 | 24回目の支払い直後 | 36回目の支払い直後 |

| 全額返済に必要な金額 | – | 450,714円 | 393,619円 | 327,482円 |

| 支払い回数 | 79回 | 12回+全額返済 | 24回+全額返済 | 36回+全額返済 |

| 支払い総額 | 781,979円 | 570,714円 | 633,619円 | 687,482円 |

| 手数料の合計 | 281,979円 | 70,714円 | 133,619円 | 187,482円 |

※ ショッピングリボの追加利用による残高変動は考慮していません。また、元利定額返済方式で試算しています。実際の金額等は契約内容や利用状況により異なるため参考値としてご覧ください。

例えば、12回目までは毎回10,000円ずつ支払っていき、その直後に全額返済すると支払い総額は570,714円まで減ります。

その一方で、全額返済のタイミングが36回目の直後の場合、支払い総額は687,482円です。

途中で全額繰り上げ返済せずに毎月一定額を支払い続けるケースと比較して約10万円の節約になります。

徐々に節約効果は小さくなっていくため、早いタイミングで全額返済するのが難しいときは余裕があるときに一部繰り上げ返済も行うと良いでしょう。

リボ払いの毎月の支払い金額を増額するケースのシミュレーション

繰り上げ返済ではありませんが、リボ払いは毎月の支払い金額の設定を変更することも可能です。

そのため、現在の支払い金額で余裕がある方は、支払いコースを変更して、ベースとなる月々の支払い額を増額すると良いでしょう。

リボ払いの利用残高が50万円で、リボ払い手数料率が年15.0%のケースを基準に支払い金額を増額する場合のシミュレーション結果は以下のとおりです。

リボ払いの支払い金額の増額シミュレーション(リボ払い残高50万円の場合)

| 支払い回数 | 支払い総額 | 手数料の合計 | |

|---|---|---|---|

| 月10,000円ずつ返済する場合 | 79回 | 781,979円 | 281,979円 |

| 月12,000円ずつ返済する場合 | 59回 | 705,984円 | 205,984円 |

| 月15,000円ずつ返済する場合 | 44回 | 647,882円 | 147,882円 |

| 月20,000円ずつ返済する場合 | 31回 | 601,436円 | 101,436円 |

| 月25,000円ずつ返済する場合 | 24回 | 577,652円 | 77,652円 |

※ ショッピングリボの追加利用による残高変動は考慮していません。また、元利定額返済方式で試算しています。実際の金額等は契約内容や利用状況により異なるため参考値としてご覧ください。

月々の支払い額を10,000円から12,000円に増やした場合、支払い回数は59回になり、支払い総額は705,984円まで減ります。

月々の負担増は数千円でも、もとの支払い回数が多い分、支払い総額やリボ払い手数料を大きく減らせます。

リボ払いをスピーディに終わらせるには月々の支払い金額の増額も有効じゃぞ。全額返済が難しいケースでは、「毎月の支払い額を増やせないか?」を考えたうえで、余裕があるときに一部繰り上げ返済も行うと効率的じゃ。そして、十分に利用残高が減ってきたタイミングで全額返済を行ってくれ。リボ払いの返済を長期化させないためには、定期的に返済計画を見直すことが重要じゃな。

クレジットカードのリボ払いを繰り上げ返済(一部・全額)するときの注意点

クレジットカードのリボ払いの利用残高を繰り上げ返済する場合、いくつか注意すべき点があります。

リボ払いの繰り上げ返済で失敗しないためにも、以下のポイントを押さえておいてください。

リボ払いを一括返済・繰り上げ返済するときの注意点

- 繰り上げ返済の方法により手数料がかかることもある

- リボ払いは途中で一括払いに変更できないケースも多い

- 引き落とし額を増額する場合、支払い日までは手数料が発生する

- 当月分の支払い額の変更には期限が設けられているケースもある

- リボ払いを完全にやめるには自動リボ等の解除も行う必要がある

- クレジットカードの利用可能枠への反映に期間がかかることもある

- 繰り上げ返済しても利用残高がある場合は月々の支払いが行われる

繰り上げ返済の方法により手数料がかかることもある

クレジットカードのリボ払いの繰り上げ返済には「口座振替」「銀行振込」「ATM入金」といった方法がありますが、支払い方法によっては繰り上げ返済に手数料がかかるケースもあります。

基本的に次回の引き落とし金額を増やす増額返済であれば手数料はかかりません。

一方、振り込みにかかる手数料、提携ATMの手数料は利用者負担になるケースもあるので注意してください。

利用残高を早く減らし、リボ払いの手数料を減らすのに繰り上げ返済は効果的です。

しかし、少額の一部繰り上げ返済を頻繁に行うのは、手数料で損をするかもしれません。

繰り上げ返済時の手数料の有無はクレジットカードによっても異なります。

無駄な手数料を払わないためにも手数料の有無を確認のうえ、できるだけ手数料無料の方法で繰り上げ返済を行いましょう。

住宅ローンで繰り上げ返済を行う場合は、手続き自体に手数料がかかることも多いぞ。その一方で、クレジットカードのリボ払いを繰り上げ返済する際に発生する可能性があるのは、ATM手数料や銀行振込手数料のみじゃ。どちらも数百円程度じゃが、手数料無料の方法で支払う方が効率的に返済できるぞ。

リボ払いは途中で一括払いに変更できないケースも多い

リボ払いで決済したクレジットカードの利用金額をあとから1回払いに変更することはできません。

そのため、「間違えてリボ払いにしてしまった」などのケースでは、全額繰り上げ返済を行ったり、リボ払いの支払い金額を利用金額以上に設定したりするなどで対応しましょう。

支払い日を過ぎると利用残高はリボ払い残高に変更され、手数料が加算されていきますが、その前に清算する、もしくは支払い日に全額払ってしまえばリボ払い手数料の負担はありません。

ちなみに、クレジットカードの1回払いをあとからリボ払いに変更することは可能です。

指定期間内に手続きする必要はありますが、「次回の請求金額が普段よりも多くなりそう……」というときは、あとからリボ払いに変更して、一時的に負担を抑えることができます。

引き落とし額を増額する場合、支払い日までは手数料が発生する

繰り返しになりますが、リボ払いの繰り上げ返済は銀行振込やATM入金だけでなく、次回の支払い額を増額する形で行うこともできます。

口座から引き落とされる金額を増やすのであればATM手数料や振り込みにかかる手数料の負担はありませんし、Web上の手続きだけで繰り上げ返済することが可能です。

ただし、リボ払いの利用残高に対して発生する手数料は日割り計算なので、会員専用ページなどでの手続き後、実際に引き落としが行われるまでの期間も手数料は加算されていきます。

数日や数週間程度の期間なら大きな金額にならないかもしれませんが、繰り上げ返済のタイミングによって負担する手数料の金額が変わってくる点に注意してください。

例えば、全額繰り上げ返済を銀行振込で行った場合、リボ払いの利用残高はすぐになくなるため、追加利用がなければ以降の手数料の加算もありません。

一方、次回の引き落としでまとめて利用残高を清算するケースでは、手続き時点ではなく、支払い日までに発生しているリボ払い手数料とリボ払い利用残高の合計金額が引き落とされることになります。

当月分の支払い額の変更には期限が設けられているケースもある

次回のリボ払いの支払い金額を一時的に増額する場合、金額の変更申し込みには期限が設けられています。

銀行振込やATM入金による繰り上げ返済は任意のタイミングで行えますが、次回の引き落とし金額を増額するときは、Webの会員専用ページなどから早めに手続きするようにしてください。

指定の期間を過ぎてからの手続きでは、翌月以降の引き落とし金額が変更されることになるでしょう。

支払い額の変更期限は利用しているクレジットカードによって異なります。

変更期限などの詳細はクレジットカード会社の公式ホームページで確認してください。

リボ払いを完全にやめるには自動リボ等の解除も行う必要がある

利用中のクレジットカードで自動リボを登録している場合、1回払いの決済が自動的にリボ払いに変更されます。

決済のタイミングでリボ払いを指定したり、あとからリボ払いに変更したりする手間はありませんが、全額返済しても、また新たなリボ払いの利用残高が生まれてしまいます。

そのため、完全にリボ払いをやめるのであれば、自動リボ等の登録は解除しておきましょう。

ただし、利用しているのがリボ払い専用カードの場合は、リボ払い以外を選択できません。

別のクレジットカードを利用するか、月々の支払い金額の設定を変更して、手数料が発生する前に完済することをおすすめします。

クレジットカードの利用可能枠への反映に時間がかかることもある

リボ払いを繰り上げ返済することで、クレジットカードの利用可能枠を回復できます。

ただし、支払い方法によっては利用可能枠への反映に時間がかかることもあります。

例えば、支払い用口座からの引き落としで繰り上げ返済を行う場合、利用可能枠への反映は引き落とし結果の確認後に行われ、すぐに反映されないケースもあるでしょう。

繰り上げ返済の手続きを行ったタイミングではなく、金融機関からカード会社に支払いの情報が届いたあとに利用可能枠へ反映されるということを覚えておいてください。

繰り上げ返済しても利用残高がある場合は月々の支払いが行われる

一部繰り上げ返済を行ってもリボの利用残高があるときは、次回の支払い日に所定の金額が引き落とされることになります。

例えば、支払い方式が残高スライド方式の場合、基準日におけるリボ払いの利用残高で引き落とし額が決まります。

次回の引き落としに関する情報はWebの会員専用ページで確認できるようになっているので、一部繰り上げ返済を行ったときは、次回の引き落としと口座残高もチェックしておきましょう。

特に引き落とし金額を増額する形ではなく、銀行振込やATM入金でリボ払いの一部繰り上げ返済を行う人は注意が必要です。

リボ払いの繰り上げ返済(一部・全額)に関するよくある質問

クレジットカードのリボ払いで繰り上げ返済を検討すべき人とは?

以下のようなケースに該当する場合は、クレジットカードのリボ払いを繰り上げ返済して、できるだけ早く利用残高を減らしていくと良いでしょう。

リボ払いの繰り上げ返済を検討すべき人

- ボーナスや臨時収入でお金に余裕がある

- リボ払いにかかる手数料を減らしたい

- 支払いを続けているが元金があまり減っていない

- リボ払いの利用残高でクレジットカードの利用可能枠が圧迫されて困っている

リボ払いを早く終わらせるには、全額返済が難しい場合、一部繰り上げ返済も有効です。

月々の支払いとは別に追加で返済することによって効率的に利用残高を減らせ、支払い期間が短縮される分、リボ払い手数料の負担も少なくなります。

余裕があるときは追加で返済を行うようにして、手数料の負担を軽減しましょう。

繰り上げ返済以外でリボ払いの利用残高を早く減らす方法はある?

リボ払いの利用残高を効率的に減らすのに繰り上げ返済は効果的ですが、そのほかにもリボ払いを早く終わらせる方法はあります。

例えば、リボ払いの月々の支払い額(支払いコース)を変更し、引き落とされる金額を増額するのも有効です。

次回の引き落としのみ金額を変更する増額返済と違って、毎月の支払い額が変更されることになるので、無理のない範囲で金額を設定しましょう。

また、月々の支払い額は決められた範囲内なら減額もできます。

そのため、基本的には少し多めの支払い額にしておき、「まとまった金額の出費があったときはしばらく減額する」といった調整も可能です。

クレジットカードのリボ払いが終わりにくい理由や効率的に残高を減少させるコツなどについては以下の記事も参考にしてください。

なぜリボ払いは終わらない?クレカの返済が終わらない理由と終わらせるコツ

リボ払いの繰り上げ返済を行うタイミングは早い方が良い?

基本的にクレジットカードのリボ払いの利用残高は、好きなタイミングで繰り上げ返済を行えます。

ただし、リボ払いの利用残高には1日単位で手数料が加算されていくため、早いタイミングで繰り上げ返済を行うことで、より大きく手数料の負担を軽減できます。

リボ払いの手数料は「利用残高」「利用日数」「手数料率(実質年率)」で計算されます。

例えば、一部繰り上げ返済であっても早いタイミングで行えば、以降は本来のスケジュールよりも少ない利用残高で手数料が計算されるので、結果的に手数料の金額は減少することになります。

そのため、次回の引き落とし金額を増額するのではなく、すぐに指定口座への振り込みやATM入金で返済を行う方が手数料の負担軽減には効果的です。

繰り上げ返済時の手数料の有無は確認する必要がありますが、手数料無料で行えるのであれば、できるだけ早いタイミングで、こまめに繰り上げ返済すると良いでしょう。

リボ払いが終わらず繰り上げ返済も難しいケースの対処法は?

クレジットカードでリボ払いを利用している場合、月々の支払いの一部は手数料に充てられます。

そのため、利用残高がたくさん残っている状態で、月々の支払いを少額に設定しているケースでは、その多くが手数料に充当されるので利用残高はほとんど減少しません。

リボ払いで発生する手数料の負担を減らすには「繰り上げ返済」が有効ですが、月々の支払い額を増やせないこともあるでしょう。

もし繰り上げ返済が難しく、「支払いを続けているのにリボ払いが終わらない……」という状態なら銀行カードローンでの借り換えや借金問題を扱う専門家への相談も検討してください。

現在の手数料率よりも低い金利のローンで借り換えた場合、月々の返済額が一緒でも、利用残高の減少はスピーディになります。

また、自力での解決が難しいケースでも弁護士などの専門家に相談すれば、無理のない支払い条件に変更できて、将来発生する手数料をカットすることが可能です。

収入や債務の状況により適切な解決方法は変わってくるので、法律事務所の無料相談を利用して、専門家に確認してもらうと良いでしょう。

【まとめ】リボ払いは繰り上げ返済で手数料を節約!一括返済や一部返済で早めに支払いを終わらせよう

リボ払いの主なデメリットは利用残高に手数料が発生する点です。

リボ払いの手数料は利用金額の元金部分に対して発生し、1日単位で加算されていきます。

そのため、できるだけ早いタイミングで利用残高を減少させることが、手数料の負担軽減に繋がります。

クレジットカードのリボ払いは月々一定額の支払いに加えて、繰り上げ返済も行えるので、全額返済(一括返済)や一部繰り上げ返済も積極的に行いましょう。

また、支払いコースを変更して、月々の支払いを増額するのも効果的です。

繰り上げ返済の方法は「口座振替」「銀行振込」「ATM入金」などですが、指定期間内に手続きが必要なケース、支払う金額(全額・一部)によって利用できる方法が異なるケースもあります。

利用しているクレジットカードによってもリボ払いの繰り上げ返済の方法は違うため、具体的な手順などはWebの会員専用ページやスマホアプリ、コールセンターで確認してください。

繰り上げ返済を活用して、リボ払いの返済を効率的に終わらせましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。