普段の買い物をクレジットカードのリボ払いで行なっている人も多いと思いますが、「毎月しっかりと払っているのになかなか終わらない…」と感じていませんか?

リボ払いはクレジットカードを使いすぎたときでも支払額は一定なので確かに便利です。

ただし、リボ払いは手数料がかかる上に、なかなか支払いが終わらない仕組みになっています。

この記事ではリボ払いの支払いが終わりにくい理由を説明していきます。

また、リボ払いを効率的に終わらせるコツとその手順についてもまとめました。

リボ払いの支払いに困っている方はぜひ参考にしてみてください。

目次

リボ払いがなかなか終わらない3つの理由

リボ払いがなかなか終わらない3つの理由

- 月々の支払いが固定だから返済が長期化しやすい

- 返済額が変わらないため使いすぎに気付きにくい

- リボ払い手数料が発生して徐々に残高が増えていく

リボ払いの返済が進みにくい理由をしっかりと理解することで、効率的に支払いを終わらせる方法も分かります。

リボ払いの利用残高がいつの間にかすごい金額になっていたという方は、リボ払いの仕組みをあまり理解していないというケースが多いです。

まずは以下でリボ払いが終わりにくい理由を確認していきましょう。

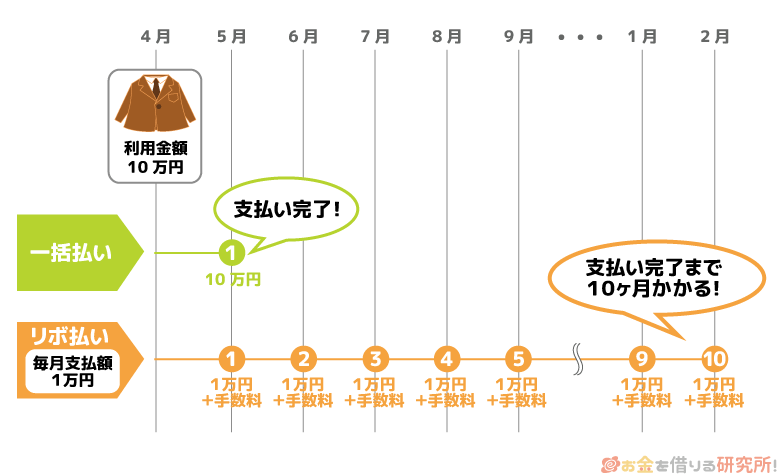

1. 月々の支払いは固定だから返済が長期化しやすい

リボ払いを利用している人は知っているでしょうが、リボ払いをすると月々の支払いが固定になります。

通常、クレジットカードで買い物すると前月の利用分を次の月にまとめて請求されます。そのため、月によって請求される金額は違い、使いすぎた場合には、次の月にその全額が引き落とされるのです。

一方、リボ払いにすると利用した金額に関係なく、毎月の支払いが固定になります。

例えば、リボ払いの設定金額を10,000円にすると、利用金額が20,000円の月も、30,000円の月も引き落とされるのは10,000円だけです。

「(利用金額)>(設定金額)」になっている以上、支払いはどんどん後回しになるため、リボ払いの支払いは終わることはありません。

クレジットカードを使いすぎてしまった月でも支払い金額は増えないというのがリボ払いのメリットでもあり、デメリットでもあるのです。

クレジットカードを一括払いで利用していれば、カードを利用しなければ翌月、翌々月くらいには支払いが終わります。

しかし、リボ払いだとカードの利用を止めても、支払いはしばらく続くことになるでしょう。

2. 返済額が変わらないため使いすぎに気付きにくい

前述の通り、クレジットカードは一括払いをしていれば翌月や翌々月くらいには「ちょっと使いすぎたな…」と気がつきます。

そこで、「今月は買い物を控えよう」「節約しよう」と思えるのですが、リボ払いでは返済額が変わらないため使いすぎに気付きにくいのです。

クレジットカードを使いすぎた月も、引き落とされる金額は一緒なので、徐々に気が緩み利用金額も増えていきやすいでしょう。

リボ払いを利用していても定期的に明細を確認する習慣があれば良いですが、いくら使ったのかが分かりにくく、いつの間にか利用残高が増えやすいという特徴があります。

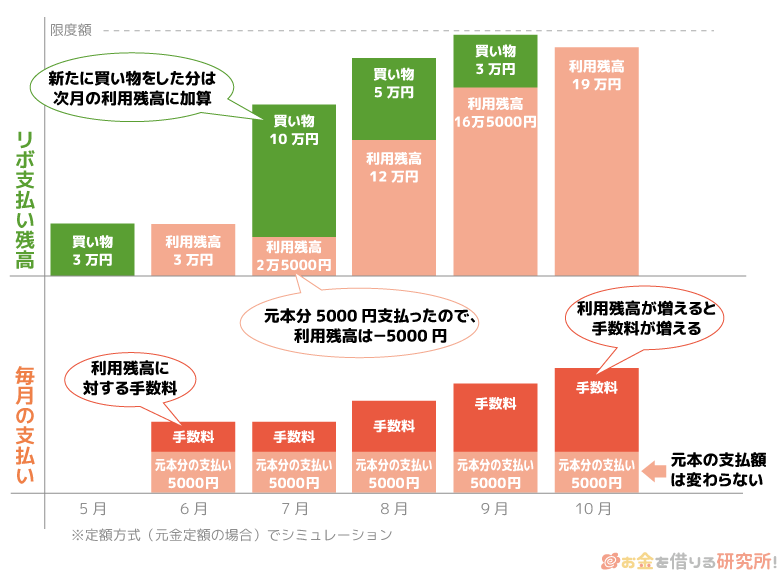

3. リボ払い手数料が発生して徐々に残高が増えていく

クレジットカードは一括払い、2回払いなどであれば手数料はかかりません。

しかし、リボ払いに関しては、その利用残高に手数料がかかります。

金利はクレジットカードによっても違いますが、分割払いをするときの利率よりも高く設定されていることが多いです。

ここまで説明してきたように、リボ払いはそもそも利用残高が増えやすい仕組みになっています。

その利用残高に手数料がかかるため、徐々に残高は増えていくでしょう。

特にリボ払いの設定金額を少額にしていると、その多くは手数料の支払いに充当されてしまうため、毎月しっかりと支払いをしていてもなかなか減らず、またリボ払いをしていれば雪だるま式に残高が増えていくのです。

リボ払いの返済を効率的に早く終わらせるコツ

リボ払いは仕組みとしてなかなか支払いが終わらないようになっています。

毎月の支払い金額が一定になるというのは、本来は翌月などにまとめて請求されるものを後回しにしているからこそ生まれるメリットなのです。

ただ、リボ払いは工夫次第で効率的に返済できます。

リボ払いの返済を効率的に早く終わらせるコツ

- リボ払いの支払い設定金額を上げる

- 繰上げ返済や一括返済を利用する

- クレジットカードの支払い方法を見直す

リボ払いの支払い設定金額を上げる

リボ払いは毎月支払う金額を自分で設定できます。

クレジットカードによって設定できる最小額は違うものの、自分自身で無理のない金額を指定できるのです。

中には利用残高ごとに最小額が自動的に変更されるものもありますが、この設定金額を可能な範囲で上げましょう。

リボ払いの最小設定金額はかなり低くできるため、その金額だけで支払いをしているとなかなか返済は終わりません。

利用金額が設定金額を下回っていれば、徐々に残高は減少していきます。

ただ、それだけではなかなか利用残高が減っていかないので、月々の設定金額自体を上げるのがおすすめです。

繰上げ返済や一括返済を利用する

基本的にリボ払いは毎月の支払額が一定ですが、好きなタイミングで繰り上げ返済したり、利用残高を一括返済したりすることは可能です。

繰り上げ返済の方法はクレジットカードによっても異なりますが、提携のATMから入金する方法、指定の口座へ入金する方法などがあります。

本来の支払日よりも早く返済をすれば、その分だけ、手数料を減らせるのでおすすめです。

また、利用残高がそこまで多くないなら、一括返済しても良いでしょう。

リボ払いの利用残高を全額清算すれば、いっきに支払い期間が短縮され、本来かかるはずの手数料を大きく減らせます。

大抵のクレジットカードでは、リボ払いの繰り上げ返済、一括返済するのには手数料がかかりません。

しかし、数百円でも手数料がかかる場合には、あまりにも少額の返済は効率が悪いので注意してください。

クレカのリボ払いを繰り上げ返済・一括返済するメリット・デメリット

クレジットカードの支払い方法を見直す

リボ払いにはいくつかの方法があります。

レジでクレジットカードを利用するときにリボ払いを伝える方法もあれば、一括払いを自動的にリボ払いに変更する設定なども可能です。

ここで注意したいのが、自動的にリボ払いになる設定を行なっているケースです。

リボ払いの設定金額を増やしたり、繰り上げ返済・一括返済したりしても、リボ払いを続けていればまた利用残高が増えてしまいます。

もしクレジットカードを一括払いのみで利用するのが難しいようなら、一定金額以上の利用で超過分だけがリボ払いになる設定をする、または高額な商品を購入するときだけ分割払いにすると良いでしょう。

リボ払いはクレジットカードの便利な使用方法ですが、デメリットもあるので、毎月リボ払いの残高が増えていくことのないように使い方を工夫してください。

【実践】リボ払いを終わらせるための手順

それでは、実際にリボ払いを早く終わらせるための手順について確認していきましょう。

決まった方法があるわけではありませんが、何から手をつければ良いのか分からない方は、以下の手順で進めてみてください。

リボ払いを終わらせるための手順

- クレジットカードごとにリボ払いの利用残高を確認する

- 一括返済できるものは利用残高を全額支払ってしまう

- 一括返済できないときは繰上げ返済で利用残高を早く減らす

- リボ払いの支払い設定金額を増やし、支払いスピードを上げる

- クレジットカードの支払い方法を一括に変更しておく

リボ払いの利用残高がまだ少額ならすぐに問題を解決できます。

しかし、長年リボ払いを利用していた方などは、短期間で利用残高をすべて支払うことはできないでしょう。

手順をしっかりと確認して、自身の状況に応じた支払い計画を立てることが重要です。

1. クレジットカードごとにリボ払いの利用残高を確認する

最初にリボ払いの利用残高を確認していきましょう。このときのポイントは、複数枚のクレジットカードでリボ払いをしているならすべてしっかりと書き出すことです。

リボ払いはもともと利用残高への意識が薄くなりやすいので、色々なクレジットカードでリボ払いをしているなら尚更です。

リボ払いの残高は各クレジットカードの会員サービスへログインしたり、契約者向けのコールセンターへ電話したりすれば確認できます。

最近では公式スマホアプリで簡単に確認できるクレジットカードも増えているため、この機会にアプリをインストールしても良いと思います。

リボ払いの利用残高を調べたら、紙などにメモすると整理しやすいでしょう。

2. 一括返済できるものは利用残高を全額支払ってしまう

リボ払いの利用残高を調べた結果、すぐに支払えるレベルなら一括返済がおすすめです。クレジットカード会社の公式ホームページなどで一括返済の方法を調べ手続きしましょう。

複数のクレジットカードでリボ払いをしている場合には、金額の小さいものを優先的に一括返済すると良いです。

どうしても様々なクレジットカードでリボ払いをしていると金額の管理が難しくなります。

リボ払いの残高を支払ってしまえるものがあれば一括返済してください。

詳しくはこの後の工程で解説しますが、またリボ払いでクレジットカードを利用しては意味がありません。

せっかくリボ払いの利用残高をなくしたのであれば、一括返済した後は、そのカードでリボ払いをしないようにしましょう。

3. 一括返済できないときは繰り上げ返済で利用残高を早く減らす

一括で返済ができないときは、繰り上げ返済で利用残高を減らせないか考えましょう。

いっきに利用残高を清算できなくても、繰り上げ返済をすればより効率的に支払いが進みます。

お金がないのに無理に繰り上げ返済をすると、月々の最低限の支払いにも影響が出てしまうかもしれません。

繰り上げ返済は無理のない範囲で行うことも重要です。

リボ払いでどのくらいの手数料が発生するのか、このままの設定金額だといつ頃に支払いが終わるのかなどはクレジットカード会社のホームページでシミュレーションできます。

シミュレーションも活用しながら繰り上げ返済の金額を決めると良いでしょう。

また、繰り上げ返済は何度でもでき、一度行っただけで満足してはいけません。

少額の返済だと思っていたような効果は感じられないので、「毎月の月末に繰り上げ返済を検討する」などしばらくは定期的に繰り上げ返済するスケジュールを組むのがおすすめです。

4. リボ払いの支払い設定金額を増やし、支払いスピードを上げる

一括返済できない場合、繰り上げ返済をしてもしばらく支払いが続きそうな場合には、リボ払いの設定金額も上げておきましょう。

リボ払いで設定できる金額はクレジットカードによって異なりますが、「5,000円コース」「10,000円コース」のようにあらかじめ選択肢がいくつか与えられているケースもあれば、千円単位で指定できるケースもあります。

繰り上げ返済と同様に無理のない範囲で設定金額を上げるのがおすすめです。

「いきなり支払額が5,000円も増えると厳しい…」という方は、途中で支払いを継続できないという状況にならないためにも、設定金額はそのままで繰り上げ返済をすると良いでしょう。

ひとまずこの工程は行わずに、次の工程に進んでください。

5. クレジットカードの支払い方法を一括に変更しておく

クレジットカードの支払い方法がリボ払いになっていると、一括返済でリボ払いの残高を清算したり、繰り上げ返済や設定金額の変更によって残高を減らしたりしても、またリボ払いの利用残高が増えてしまいます。

そのため、クレジットカードの基本設定がリボ払いになっているなら、一括払いに変更しておきましょう。

そうすれば、今以上にリボ払いの利用残高が増えることはありません。

ただし、今まではリボ払いで引き落とし金額が抑えられていましたが、次回以降は一括で請求がきます。

そのことも理解した上で、クレジットカードの利用明細を確認する習慣をつけ、支出自体が大きくならないように注意してください。

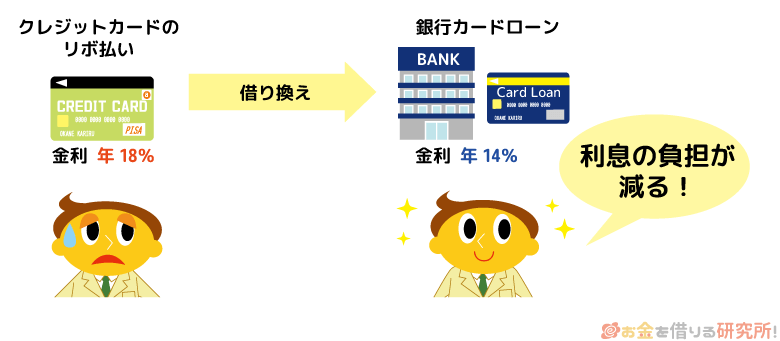

リボ払いの手数料によっては銀行カードローンでの借り換えも効果的

クレジットカードでリボ払いをするときの金利手数料は、年15.0%程度が目安になります。

カードによっても金利の設定は異なりますが、年15.0%~18.0%くらいの金利が適用されているなら銀行カードローンによる借り換えが利息を減らすのに効果的です。

リボ払いの借り換えの記事でも解説しましたが、銀行カードローンの上限金利は年14.0%~14.5%前後の設定が多く、リボ払いの金利よりも上限金利が低いなら確実に利息を減らせます。この方法で効率的に解消されている方は多くおられます。

また、クレジットカードのリボ払いは利用金額に関係なく適用される利率は一定です。

一方で、楽天銀行のカードローンや三井住友銀行 カードローンといった銀行カードローンは審査結果に応じて、契約限度額毎に低い利率が適応されていくため、リボ払いよりもずっと低い利率で借り換えることもできるでしょう。

例えば、三井住友銀行 カードローンの上限金利は年14.5%ですが、契約する限度額が100万円超~200万円以下なら年10.0%~12.0%の範囲で適用される可能性があります。

リボ払いとは違い審査の結果次第でさらに低い利率が適用されるので、リボ払いの手数料を減らすなら銀行カードローンがおすすめです。

カードローンは契約限度額の範囲内なら好きな金額を借りられます。リボ払いの借り換えに必要な金額だけを借りると良いでしょう。

リボ払いを終わらせる為に利用されているカードローン

三井住友銀行 カードローン(年 1.5%~14.5%)

楽天銀行スーパーローン(年 1.9%~14.5%)

リボ払いの支払いが継続できない場合は任意整理も有効!

すでに複数のローンでお金を借りていて、リボ払いの最低額も支払えないという場合には、任意整理も検討する必要があります。

任意整理は金融機関に対して利息のカット、支払い期間の延長などの交渉を行う債務整理です。

借金そのものを大きく減らすことはできませんが、基本的に利息の支払いが免除され、利用残高を3年~5年間で支払っていくので月々の返済の負担は軽減されるでしょう。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

ただし、任意整理をすると信用情報がブラックになります。

その後、5年間はクレジットカードやローンの利用ができなくなるので、どうしても支払いができない場合の対処法だと考えてください。

自分一人で任意整理すべきか判断するのは難しいです。そのため、借金問題に強い法律事務所の無料相談を利用すると良いでしょう。

今の状況は任意整理が適切なのか、債務整理をすることなく解決できないのか、依頼するとどの程度の費用がかかるのかなど様々なアドバイスを貰うことができます。

相談だけなら費用はかからないので、まずは無料相談を利用してみてください。

匿名無料で借金がどれだけ減額できるかわかります

【まとめ】リボ払いを早く終わらせるには繰り上げ返済や設定金額の増額が重要!カードローンによる借り換えもあわせて検討しよう

リボ払いはそもそもの仕組みとして、支払いが終わりにくくなっています。

利用金額に関係なく月々の支払いを一定にできますが、リボ払いの設定金額を超えた分の支払いはどんどん後回しになるのです。

そこで早く支払いを終わらせるには、利用残高を減らすこと、そして増やさないことが重要になります。

利用残高は一括返済でいっきに清算することもできますし、繰り上げ返済や設定金額の増額で支払いスピードを早めることもできます。

そして、リボ払いの利用残高を増やさないためには、クレジットカードの支払い方法を変更しなくてはいけません。

基本的には一括払いを利用して、高額な商品を購入するときだけ分割払いを検討すると良いです。

また、すぐにリボ払いを終わらせることができない人は、銀行カードローンによる借り換えも検討してください。

カードローンであればリボ払いよりも低い利率になる場合も多く、長期で返していくならかなりの利息を節約できます。

ぜひこの記事を参考にしながら、効率的にリボ払いの支払いを終わらせましょう。

リボ払いはヤバイ!リボ払いがダメな理由と使ってはいけない人の特徴

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。