インターネットなどでクレジットカードの「リボ払いはやばい!」「リボ払いは怖い」といった情報を見かけたことはありませんか?

実は、「リボ払いがやばい」というのは半分正解です。

なぜ半分だけかというと、リボ払いがやばいといわれる理由をしっかりと理解した上で利用するのであれば危険性はないからです。

反対にリボ払いの仕組みを知らずにクレジットカードを利用するのは危険だといえます。

リボ払いを何となく便利そうと思っている方は、まずはリボ払いが何故ヤバイといわれているのかを知りましょう。

この記事では、リボ払いがやばい(怖い)といわれる4つの理由を説明していきます。

また、それらの理由からリボ払いを使わない方が良い人についてもまとめたのでぜひ参考にしてください。

目次

リボ払いがやばいといわれる4つの理由

リボ払いがやばいといわれる4つの理由

- リボ払いは支払いのタイミングが先送りされやすい

- リボ払いは毎月の支払いが一定で使った金額が分かりにくい

- リボ払いにかかる手数料は高い

- いつの間にかリボ払いしていたケースもある

1. リボ払いは支払いのタイミングが先送りされやすい

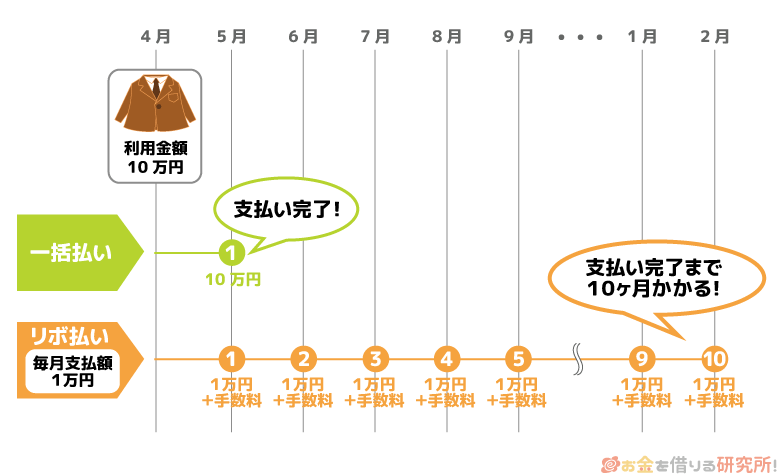

クレジットカードは後払いの決済手段ですが、一括払いだと利用した翌月、もしくは翌々月くらいには銀行口座から1ヶ月分の利用金額がまとめて引き落とされます。

しかし、リボ払いの場合には、利用した金額が分割で請求されるため、一括払いよりも支払いのタイミングが先送りされていくのです。

例えば、リボ払いで10万円を利用して、毎月10,000円+手数料を支払っていくとしましょう。

その場合、10万円を支払いきるのに10ヶ月もかかってしまうのです。また、その間にリボ払いを利用したなら、さらに支払い期間は延長されていきます。

リボ払いは利用金額に関係なく月々の請求を一定にするクレジットカードの支払い方法です。

クレジットカードの利用金額がリボ払いの設定金額以下であれば一度に引き落とされますが、大抵は設定金額よりも利用金額が大きくなるので、支払いがどんどん後回しになってしまうのです。

そして、リボ払いには手数料がかかるため、支払い期間が長くなると、それだけ負担する手数料も増えてしまいます。

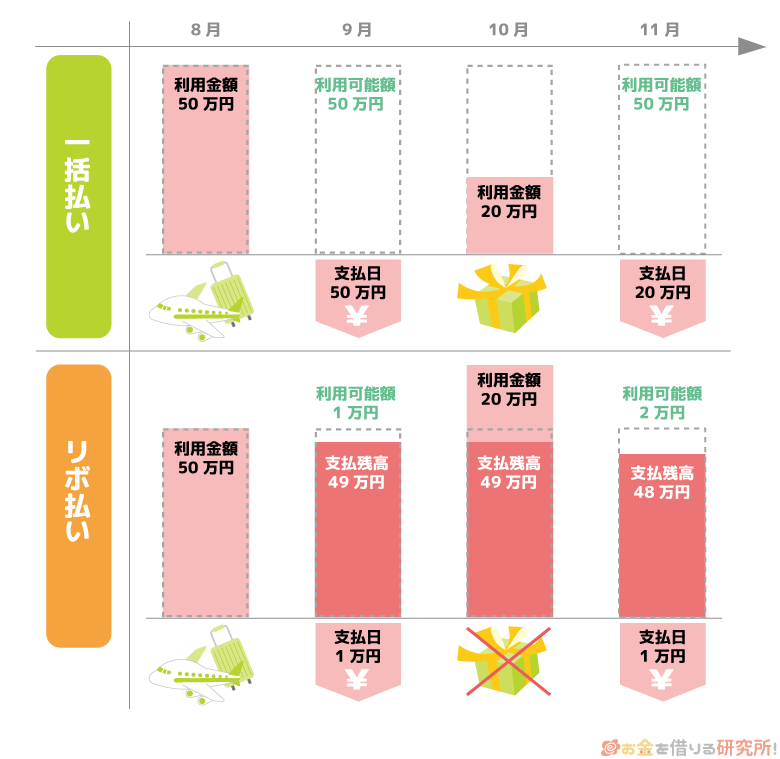

2. リボ払いは毎月の支払いが一定で使った金額が分かりにくい

前述の通り、リボ払いは毎月の支払いが一定になります。クレジットカードによっては、利用残高に応じて最小支払額が段階的に変動する仕組みのものもありますが、一括払いと比べて使った金額が分かりにくいという側面があるのです。

クレジットカードの一括払いだけを利用している方なら、「毎月~万円までなら使っても大丈夫!」という自分の中での基準があると思います。

毎月の収入から家賃や食費などの生活に必要な費用を引けば、自由に使えるおよその金額は計算できますよね。

だからこそ、「今月は使い過ぎたな…」「今月は上手に節約できたから貯金に回せる!」などの判断もできるのです。

一方で、リボ払いをしていると使い過ぎた月も、あまり使わなかった月も支払いはほぼ一定になるため、今月はいくら使ったかが分かりにくいのです。

特に注意すべきなのは、使い過ぎているケースでしょう。

たくさんリボ払いをしても、それが次回の請求金額へダイレクトに反映されないため、無理のない範囲で買い物をしているような錯覚に陥りやすいのです。

そして、高額なリボ払いの残高があることに気がついたときに、「リボ払いはやばい!」と焦ってしまうのです。

3. リボ払いにかかる手数料は高い

リボ払いには年15.0%程度の金利手数料がかかります。

クレジットカードで一括払いや2回払いをする場合に手数料はかかりませんが、リボ払いに関しては品物の代金に加えて手数料も負担しなくてはいけません。

リボ払いで適用される利率はクレジットカード会社ごとに決められていますが、分割払いより高い利率が設定されていることも多いので注意してください。

先ほどと同じように10万円の買い物を例に考えてみましょう。

クレジットカード決済にかかる手数料の例

| 支払い方法 | 請求額(元金) | 手数料 | 合計金額 |

|---|---|---|---|

| 一括払い | 100,000円 | 0円 | 100,000円 |

| 2回払い | 50,000円×2 | 0円 | 100,000円 |

| リボ払い | 10,000円×10 | 6,875円 | 106,875円 |

※ リボ払いは月々10,000円+手数料の支払い、適用利率年15.0%を想定したシミュレーションの結果なので、実際の金額と異なる場合があります。

リボ払いでは利用した金額が10万円でも、支払いを終えるまでには約6,800円の手数料が発生します。

この金額だけならまだ良いですが、毎月リボ払いをしていれば常に利用残高があり、手数料が発生している状態になります。

リボ払いの設定金額が低い場合には、その多くが金利手数料に充当され、なかなか元金は減りません。

毎月しっかりと支払いをしているのに、新たな利用や手数料のせいで思ったように残高が減らないという悪循環にならないように注意しましょう。

4. いつの間にかリボ払いしていたケースもある

実は、知らないうちにリボ払いをしていたというケースもあるので注意が必要です。

例えば、クレジットカードの申し込みをする際には様々なキャンペーンが開催されていますが、リボ払いの設定がその応募条件になっていることもあります。

リボ払いなら利用者から手数料を毎月徴収できるため、クレジットカード会社にとっては利用者を増やしていきたい支払い方法です。

一括払いを自動的にリボ払いにする登録を勧められることも多く、中にはキャンペーン内容に惹かれリボ払いについてあまり理解をせずに登録してしまっている人もいるのです。

また、クレジットカードの中にはリボ払い専用カードというものもあり、設定に関係なくすべてリボ払いになります。

お店などでおすすめされたクレジットカードのサービス内容をよく知らずに使っているという場合には、リボ払い専用カードでないか、自動的にリボ払いになる設定がされていないかを一応確認した方が良いでしょう。

ちなみに、リボ払い専用カードでも設定金額を上げれば、利用金額を一括で引き落とすことも可能です。

毎月の利用金額が基本的に10万円以下だという場合には、リボ払いの設定金額を10万円にしておきます。

そうすれば、1ヶ月の利用金額が10万円以下なら一括で引き落とされ、次月以降に繰り越される分はありません。

該当したら注意!リボ払いの利用は止めた方が良い人の特徴

ここまでリボ払いがやばいといわれる理由について確認してきました。

確かに月々のクレジットカードの支払いがどうしても厳しいというときにはリボ払いが便利です。リボ払いなら毎月、無理のない支払い金額になるように引き落とし金額を調整できます。

しかし、先ほど見たようにリボ払いは使った金額が分かりにくい上に、支払いがどんどん先延ばしになり、その間に利息が徐々に増えていくというリスクもあるのです。

リボ払いは上手に利用すれば非常に便利ですが、次のような人は使わない方が良いでしょう。

リボ払いの利用に向かない人

- クレジットカードの利用明細をチェックする習慣がない

- 普段からクレジットカードを限度額いっぱいまで使っている

- リボ払い以外にクレジットカードでキャッシングも利用している

- リボ払いの利用残高を一括返済できるだけの預貯金がない

クレジットカードの利用明細をチェックする習慣がない

リボ払いで失敗しないためには、日頃からクレジットカードの利用明細を確認する習慣が大切です。

リボ払いに限った話ではありませんが、手元に現金がなくても買い物できてしまうクレジットカードでは、いつの間にか使い過ぎてしまっていたというケースはよくあります。

特にリボ払いでは請求金額がほぼ一定なので、使い過ぎに気付きにくいでしょう。

そのため、今現在、クレジットカードの利用明細をチェックする習慣がないなら、リボ払いの利用は止めた方が良いです。

最初はこまめに利用残高を確認するように気を付けるでしょうが、徐々に気が緩んでいき明細をチェックしなくなるかもしれません。

普段からクレジットカードを限度額いっぱいまで使っている

リボ払いによって月々の支払額が減ることはあっても、クレジットカードの利用可能枠そのものは増えません。

また、クレジットカードのショッピングで利用できる枠とは別に、リボ払いや分割払いの枠が設定されていることも多いです。

普段からクレジットカードを限度額いっぱいまで利用しているなら、そもそもリボ払いに回せる枠がほとんど残っていないでしょう。

しかも、リボ払いも引き落としが済むまでは利用可能枠が戻りません。一括払いなら1~2ヶ月後には引き落とされ、その金額の分だけ利用可能枠は戻ります。

リボ払いが便利だと思ってどんどん使い利用枠を圧迫してしまうと、クレジットカードで決済できる金額が減ってしまうでしょう。

リボ払いでは設定した金額しか引き落とされないので、その金額が小さいと利用可能枠が戻るのに時間がかかってしまうのです。

加えて、クレジットカードを限度額いっぱいまで使っている人は、支払いに余裕がない可能性が高いです。

そのような状況でのリボ払いは一時的に支払いが楽になっても、結局は自分で自分の首を絞めることになるので注意してください。

リボ払い以外にクレジットカードでキャッシングも利用している

クレジットカードでリボ払いといえば、この記事でも説明してきたようなショッピング代金のリボ払いを指すのが一般的です。

しかし、クレジットカードにはキャッシングサービスを利用できるものもあり、借りたお金もリボ払いで返せます。これをショッピングリボに対して、「キャッシングリボ」といいます。

もしクレジットカードでキャッシングも利用しているなら、ショッピングリボは使わない方が良いでしょう。

キャッシングによるリボ払いにも金利手数料が発生するため、両方を利用しているなら、2つとも金利の負担が発生します。

キャッシングについては、実質年率18.0%の金利が適用されるクレジットカードも多く、ショッピングリボよりも高い金利手数料がかかるのです。

リボ払いの支払いに追われている方は、ショッピングとキャッシングの両方でかなりの金額を利用しているケースが多いようです。

支払い能力を超えない範囲でコントロールできているなら良いですが、キャッシングも利用しているとなるとショッピングはできるだけリボ払いを避けるべきでしょう。

リボ払いの利用残高を一括返済できるだけの預貯金がない

リボ払いを利用していても残高が少額のうちは、そこまで大きなリスクにはなりません。

手数料の負担がもったいないと感じたら、利用残高を一括返済してしまえばそれ以降は手数料がかからないからです。

しかし、もともと預貯金がない場合、いつの間にか一括返済できない残高になっていた場合には要注意です。

リボ払いを止めたくても一括返済できず、お金がない中でしばらくは手数料を負担し続けないといけません。

預貯金がないからリボ払いを利用したいという人も多いと思いますが、まずは支出を減らして一括払いで対応できないかを考えるべきでしょう。

そして、リボ払いをするのであれば、利用残高が高額にならないように細心の注意を払ってください。

リボ地獄に陥らないためにも仕組みを知ることが重要!リボ払いの正しい使い方とは?

最後に払っても払っても終わらないリボ地獄に陥らないための、リボ払いの正しい使い方について説明していきます。

クレジットカードは一括払いで問題ないなら、あえてリボ払いをする意味はありません。

リボ払いの登録がキャンペーンの応募条件になっていたり、リボ払い利用金額のみポイント付与率が上がったりすることもありますが、基本的には手数料の方が高額です。

ただ、リボ払いには使い過ぎた月も、請求金額を一定にできるというメリットがあるのも事実です。

そのため、リボ払いを利用するのであれば、仕組みを理解した上で正しく使いましょう。

リボ払いの正しい使い方

- 基本は一括払い!避けられない出費はリボ払いと分割払いを使い分ける

- 早めに払い切ってリボ払いの登録を解除しておく

- リボ払いにも様々な種類があることを知っておく

リボ払いの支払いに追われるということがないように、以上の点をしっかりと知っておいてください。

クレカの基本は一括払い!避けられない出費はリボ払いと分割払いを使い分ける

クレジットカードには様々な支払い方法がありますが、基本は一括払いです。

一括払い以外の方法では、手数料が発生する支払い方法もあり、口座にお金があるなら一括で支払ってしまった方が損をしません。

クレジットカードの支払い方法と手数料

| 支払い方法 | 支払い方法の説明と手数料 |

|---|---|

| 一括払い | クレジットカードの基本的な支払い方法で、利用した金額が一括で引き落とされます。 手数料はかかりません。 |

| 2回払い | 利用した金額は翌月と翌々月の2回に分けて請求されます。 一括払いと同様に手数料がかからないので、高額な買い物をしたときに便利な支払い方法です。 |

| 分割払い (3回~) |

利用した金額を3回以上に分けて支払う方法です。 分割できる回数はクレジットカードによって異なり、分割回数ごとに金利も違います。 分割する回数を増やせば、1ヶ月の請求は小さくなりますが、支払い期間は延びて手数料が増えてしまうので注意してください。 |

| ボーナス一括払い | 夏、もしくは冬のボーナス時期にまとめて利用金額を引き落とす支払い方法です。 ボーナスの後の引き落としなのでお金を用意しやすく、手数料もかかりません。 ただし、利用してから引き落としまでの期間が長く、その間、利用可能枠が戻らない点に注意してください。 |

| リボ払い | 毎月一定金額が引き落とされる支払い方法です。 利用残高には一定の金利手数料が発生します。 |

もし避けられない出費で一括払いが厳しいのであれば、まずは手数料のかからない2回払いとボーナス一括払いを検討すると良いでしょう。

それでもダメな場合にのみ、手数料のかかる分割払いやリボ払いを利用するようにしてください。

それぞれで適用される金利はクレジットカードによって違いますが、この記事でも説明したようにリボ払いの方が高金利なことも多いです。

そのため、利用金額のうち、もっとも請求金額の高いものだけを分割払いにして、残りを一括払いとすれば全額をリボ払いするよりも負担は減るでしょう。

リボ払い以外にも次回の引き落とし金額を減らせる支払い方法はあるので、より手数料の負担が少ない方法で対応できないかを考えてみてください。

早めに払い切ってリボ払いの登録を解除しておく

「転職や減給で収入が減ってしまった」「急な出費が重なってしまった」という場合、リボ払いで一時的な金欠を乗り切っても良いでしょう。

ただし、リボ払いをずっと続けていくのではなく、あくまでも一時的な対処法だと思ってください。

リボ払いを利用する期間が長くなると、利用残高が高額になったり、いつの間にかすごい金額の手数料を負担していたりするリスクが高まります。

そのため、リボ払いの利用残高はできるだけ早めに払い切ってしまい、リボ払いの登録も解除しておくことをおすすめします。

一度リボ払いをしても、その後は一括払いを利用していけばリボ払いの残高が増えていくことはありません。

リボ払いの便利さに慣れてしまうのは危険なので、手数料を負担していることをしっかりと頭に入れ、リボ払いは短期間の利用に止めるようにしてください。

リボ払いにも様々な種類があることを知っておく

リボ払いと一口にいっても、実はいくつかの種類があります。メジャーなのはレジでの決済時にリボ払いを伝える方法や、一括払いを自動的にリボ払いに変更する設定をしておく方法です。

ただ、どうしてもリボ払いが必要というときには、指定した金額を超えた分だけがリボ払いになる設定をしておくと良いでしょう。

例えば、クレジットカードの請求が毎月5万円までなら問題なく支払えるとします。

その場合には、5万円を基準額として、それ以下の請求はすべて一括払いで行われ、超えた金額のみが自動的にリボ払いになる設定をしておくのです。

この方法であれば、リボ払いの利用残高として繰り越される金額を少なくでき、指定金額までの利用なら一括払いなので手数料もかかりません。

リボ払いには変わりないため注意が必要ですが、クレジットカードごとにどのようなリボ払いの方法があるかを知っておくことも重要になります。

【まとめ】リボ払いのリスクを知らずに利用するのは危険!何がやばいのかを理解することが重要

リボ払いに限らず手元にお金がなくても買い物ができるクレジットカードには、使い過ぎてしまう危険性があります。そういう意味では、リボ払いだけが危険というわけではありません。

ただ、一括払いと比べると、「利用している金額が分かりにくい」「たくさん買い物をしたという意識が薄くなりやすい」「利用残高が減りにくい上に手数料もかかる」といったデメリットはあります。

まとまった買い物をしても、引き落とされる金額は一定で無理なく支払える点がリボ払いのメリットですが、上記のようなデメリットもあることは覚えておいてください。

手数料を取れるリボ払いはクレジットカード会社としては利用者を増やしたい支払い方法です。

そのため、様々なキャンペーンで利用を勧められるかもしれませんが、リボ払いの仕組みを知らずに利用するのは危険です。

十分な知識がないまま、リボ払いを繰り返していれば「リボ払いはやばい(怖い)」と後悔することになるでしょう。

どうしても一括払いだけでは厳しいというときは、この記事で紹介したリボ払いの正しい使い方もぜひ参考にしてください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。