楽天といえば「楽天市場」や「楽天カード」が有名ですが、グループ内のサービスは銀行、スマホ決済、保険、携帯キャリア、エネルギー、光回線など幅広い分野をカバーしています。

日常生活のさまざまな場面に楽天グループのサービスがあるまさに「楽天経済圏」です。

私も10年ほど前から楽天市場で買い物をするようになり、最初は楽天カードを作り、楽天銀行の口座も開設しました。

そこから証券口座を作ったり、楽天モバイルを契約したりと徐々に楽天経済圏の住人になっていったわけですが、ここ1、2年はさまざまなサービスでの改悪が目立っています。

例えば、2021年以降の主な改悪だけでもこれだけあります。

楽天経済圏に関する2021年以降の主な改悪点

| 年月 | 改悪の内容 |

|---|---|

| 2021年4月 | 楽天ゴールドカードのSPUポイント倍率が+4倍から+2倍にダウン |

| 2021年6月 | 楽天でんきがSPU対象外に |

| 2021年11月 | 楽天ビューティのポイント倍率が+1倍から+0.5倍にダウン |

| 2022年4月 | ポイント付与単位が「税込」から「税抜」へ変更 |

| 2022年4月 | 楽天保険+楽天カードがSPUの対象外に |

| 2022年4月 | 楽天証券でのSPU条件達成のハードルが高くなる |

| 2022年6月 | 楽天カードによる公共料金の支払いが1%から0.2%還元に変更 |

| 2022年7月 | 楽天銀行+楽天カードでのSPU条件達成のハードルが高くなる |

| 2022年7月 | 楽天モバイルの料金改定で月額0円プランが終了 |

| 2022年8月 | 楽天ポイントクラブのバースデーポイントが廃止 |

中でも特定の条件を達成することで楽天市場でのポイント還元率がアップするSPU(スーパーポイントアップ)は楽天経済圏にとって重要です。

多岐にわたるサービスに楽天ポイントという共通点を与え、複数利用することのメリットも生んでいます。

しかし、SPUの対象外になるサービスが出てきたり、達成条件が厳しくなったりと、最近では「楽天のサービスにこだわらなくても良いかな?」と思うことも増えました。

特に2022年の改悪内容はひどく、ちょっと面倒でもポイントを貯めたいポイント大好きな私の気持ちも萎えるレベルです。

惰性で楽天ポイントを貯めてしまっている感じがしてきたので、一度、ここ数年の主な変化を振り返り、それでも楽天経済圏をやめられない理由について考えてみたいと思います。

個人的に深刻な2022年の楽天経済圏の改悪内容

個人的に深刻だと感じた2022年の楽天経済圏に関する改悪内容は以下の5つです。

個人的に深刻な楽天経済圏の改悪内容

- ポイント付与単位が税込から税抜へ変更

- 楽天証券でのSPU条件達成のハードルが高くなる

- 楽天銀行+楽天カードでのSPU条件達成のハードルが高くなる

- 楽天モバイルの料金改定で月額0円プランが終了

- バースデーポイントの終了

それでは改悪された内容についてひとつずつ説明していきます。

変更点①:ポイント付与単位が税込から税抜へ変更

2022年4月より楽天市場でのポイント付与が「税込価格」から「税抜価格」に変更されました。

1回の買い物なら影響は小さいものの、長期で考えると影響が大きい変更です。

ポイント付与単位の変更イメージ

| 変更前 | 変更後 | |

|---|---|---|

| 購入価格 | 11,000円(税込) | |

| ポイント付与対象 | 11,000円 | 10,000円 |

| 付与ポイント(1%) | 110ポイント | 100ポイント |

| 付与ポイント(15%) | 1,650ポイント | 1,500ポイント |

そして、SPUや各種キャンペーンで付与される期間限定ポイントについても原則「税抜価格」が対象になります。

つまり、SPUを上手く活用して高いポイント倍率を実現している人、セール時の買いまわりでポイント倍率を上げる人にとっての影響はもっと大きいということです。

実際、私も年末にまとめ買いすると楽天市場での倍率が15倍前後になるので、「税込価格」と「税抜価格」の違いはかなり重要。

1万円の買い物でも、15倍なら100ポイント以上になりますからね。これまで色々なサービスで付与されていたポイントが軒並み減ると思うと落ち込みます。

画像は税込価格で実際に付与されたポイントですが、今後は同じ金額を使っても貰えるポイントが減少してしまいます。

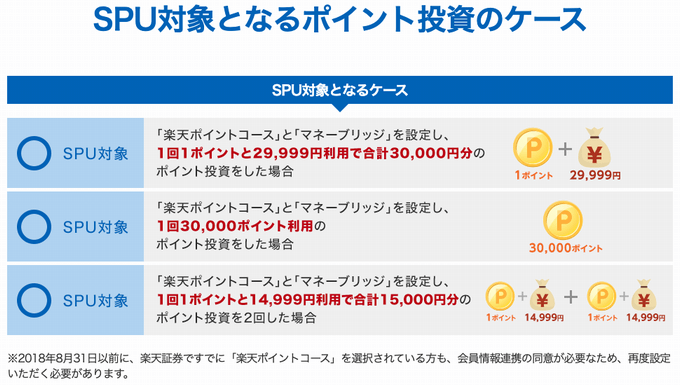

変更点②:楽天証券でのSPU条件達成のハードルが高くなる

以前のSPUは、楽天証券で「楽天ポイントコース」を設定して、毎月500ポイント以上のポイント投資(投資信託)をするだけで+1倍の恩恵が受けられました。

このSPU条件の達成には楽天証券の口座が必要になるものの、口座さえ持っていれば比較的簡単です。

楽天ポイントは1ポイント1円相当で投資信託の購入に充てられます。私のように基本ポイントは貯めてばかりであまり使わないという人には、ポイントの使用先としても楽天証券はおすすめです。

しかし、2022年4月の変更で達成条件が格段に厳しくなっています。

- マネーブリッジの設定+当月3万円以上のポイント投資(投資信託)=+0.5倍

- マネーブリッジの設定+当月3万円以上のポイント投資(米国株式 円貨決済)=+0.5倍

※ 米株積立および 買付手数料無料海外ETF 除く。

※ 楽天証券で「楽天ポイントコース」の設定も必要です。

マネーブリッジは楽天銀行と楽天証券を連携させることで、優遇金利などを受けられるサービスです。

楽天銀行と楽天証券の口座を持っているならマネーブリッジは設定すべきですが、問題はポイント投資の金額です。

変更前は毎月500円以上で良かったのが、3万円以上に変わりました。

さらに、3万円以上のポイント投資(投資信託)だけでは+0.5倍になります。

以前と同じ+1倍にするには、3万円以上のポイント投資(米国株式 円貨決済)も必要です。

ポイント投資は対象商品の購入の際に楽天ポイントを1ポイント以上使用していれば問題ありません。

現実的に毎月60,000ポイントをポイント投資に回すというのは難しく、貯めたポイント+現金で投資することになります。

以前の条件であれば「投資未経験者が楽天証券をきっかけにポイントで投資を始めてみる」というケースも多かったでしょう。

しかし、現在の条件だとSPU達成のために楽天証券に口座を作る人は少なそうです。

私の場合も「SPUのためにポイント投資をする」ということはもうないと思います。

変更点③:楽天銀行+楽天カードでのポイント倍率がダウン

楽天ポイントを効率的に貯めるなら「楽天カード」と「楽天銀行口座」だけは作っておくべきです。その考えは今も変わりませんが、それら2つを利用するメリットはやや小さくなりました。

以前なら楽天市場での買い物を楽天カードで決済し、その引き落としが楽天銀行口座ならSPUで+1倍のポイントが付与されていました。

それが2022年7月の変更によって以下のように変わっています。

- 楽天銀行+楽天カード=+0.5倍

- 1の達成+楽天銀行での給与・賞与・年金の受け取り=+0.5倍

※ ハッピープログラムの登録が必要です。

※ 給与受取は「給与振込」の電文で振り込まれているかで判定されます。

①に関してはもとの条件と一緒ですが、プラスされる倍率が1倍から0.5倍にダウンしています。さらに、①の条件をクリアした上で、楽天銀行で給与などの受け取りがあれば+0.5倍の合計+1倍です。

両方の条件を自然にクリアできる人なら改悪にはなりません。ただ、私のような個人事業主が②の条件を満たすことは難しく、単純な倍率ダウンになります。

これまでは比較的緩い条件でしたが、「今後はメインバンクとして楽天銀行を使う」かつ「給与所得者」でなければ+1倍の恩恵を受けるのは難しいでしょう。

ちなみに、楽天銀行+楽天カードのSPUで獲得できるポイントの条件についても変更されています。

この変更で損をする人は限定的ですが、ヘビーユーザーは注意した方が良いかもしれません。

楽天銀行+楽天カード SPU月間獲得上限ポイント数

| 会員ランク | 月間獲得ポイント数の上限 | |

|---|---|---|

| 変更前 | 変更後 | |

| ダイヤモンド | 15,000ポイント | 5,000ポイント |

| プラチナ | 12,000ポイント | |

| ゴールド | 9,000ポイント | |

| シルバー | 7,000ポイント | |

| その他 | 5,000ポイント | |

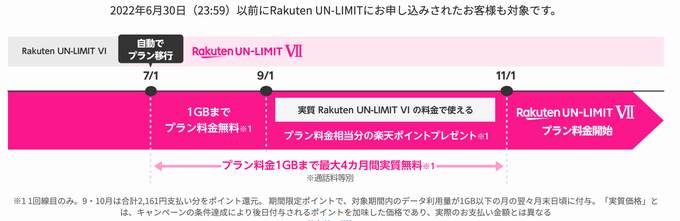

変更点④:楽天モバイルの月額料金改定で0円が終了

サブ回線だけでなく、メイン回線として楽天モバイルを利用している人も多いと思います。

しかし、楽天モバイルの売りのひとつであった月額0円のプランが終了になりました。

旧プランである「Rakuten UN-LIMIT VI」では毎月1GBまでの利用なら月額0円(1回線目のみ)でしたが、新プランは3GBまでが最安の料金帯である1,078円になります。

基本的に毎月1GB超の利用があった人にとっては値上げになりません。

その一方で、1GBまでに抑えられる月もあった人、0円で維持できるサブ回線として契約していた人にとっては大きなダメージです。

私も出先でスマホをほとんど使わず、自宅ではWi-Fiを使用するため1GBあれば十分。

実は、もともとMVNOの楽天モバイル(ドコモ・au回線)を契約していて、4月にMNOのプランへ切り替えたばかりだったため、0円プランの急な廃止は本当に衝撃的でした。

一応、2022年10月31日までは対象期間内のデータ利用料が1GB以下なら期間限定ポイントの付与があり、実質無料になります。

新料金プランでも3GBまでは980円なので十分に低価格ですが、楽天モバイルの優位性が減ったのは事実。楽天モバイル以外にも低価格なプランを提供する会社はたくさんありますしね。

いつまでも0円プランは続かないだろうと思っていましたが、想像よりも早い終了でした。

0円プラン廃止の発表から変更までが短く、強制的にプラン変更される点を考えると、新料金プランに批判が殺到するのも理解できます。

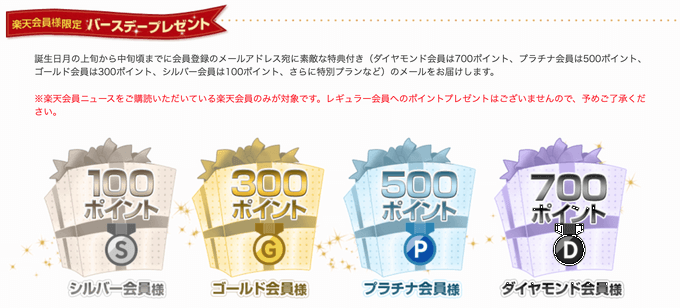

変更点⑤:バースデーポイントが廃止

楽天のメルマガ(楽天会員ニュース)を購読している場合、毎年の誕生月にバースデーポイント付きのメールが届きます。

レギュラー会員を除いて、毎年1回最大700ポイントが会員ランクに応じて貰えました。

ですが、このバースデーポイントは2022年8月で終了することが決定しています。(※ 2022年8月4日までに楽天会員ニュース購読の申し込みをした人へのポイント付与が最後になります。)

普段から楽天のサービスを使う人なら最高ランクであるダイヤモンド会員を維持するのは簡単です。そのため、私も毎年700ポイントを有り難く受け取っていたわけですが、来年からはそれもなくなります。

おそらく会員ランクは今後もダイヤモンドを維持できると思いますが、会員ランクを維持するモチベーションは下がりました。

バースデーポイント以外にも会員ランクによるメリットはあるものの、正直、そのほかの特典は微妙です。

全体的にちょっとした手間だけでポイントを稼げる方法は減少傾向

楽天ポイントは私が本格的に貯め始めた最初の共通ポイントです。

その前にはTポイントやWAONポイントを貯めていましたが、コツコツ貯めてやっと数百ポイントというのが当時の印象です。正直、貯まったポイントが失効してもあまり痛くない。

一方、楽天ポイントなら月に数百ポイント、多いときには千ポイント以上が無理なく貯まりました。これが一種の成功体験になり、楽天経済圏にこだわりが生まれたのです。

しかし、ここ数年に関してはポイント面での改悪が相次いでいます。

以前は「楽天カードを持つ」「楽天銀行の口座を使う」「楽天会員ニュースを購読する」などちょっとした手間で大きな恩恵を受けられていました。

それが「厳しい条件をクリアして小さな恩恵を受ける」といった方向性に変化したサービスも多く、前よりもポイントは貯めにくくなったと思います。

現在のSPUも楽天市場での買い物が最大で10倍以上になりますが、一つひとつの条件は厳しくなっています。

ポイントを貯めるためにコストが必要なケースも多く、しっかりと考えて行わないと「無駄な出費が増えたのにポイントはあまり貯まらない」という本末転倒の事態になりかねません。

ポイント面での改悪が相次いだこともあって、「楽天経済圏をやめようかな?」という人が増えたのも理解できます。あまり改悪が多かったり、変更が頻繁だったりすると、最新の内容を追うだけでも大変ですよね。

それでも私が楽天経済圏をやめられない3つの理由

ここ数年、楽天経済圏で改悪が相次いだのは説明のとおりです。それによって楽天経済圏をやめた人もいるでしょう。

ですが、それでも私が楽天経済圏のサービスを利用し続ける理由は3つあります。

私が楽天経済圏をやめられない3つの理由

- 改悪が相次いでも楽天市場はポイントを貯めやすい

- 楽天ポイントの使い道が豊富で損をしにくい

- 楽天経済圏からの移住先が分からない

1. 改悪が相次いでも楽天市場はポイントを貯めやすい

共通ポイントには楽天ポイント以外にもTポイント、Pontaポイント、dポイント、nanacoポイントなどがあります。

個人的に改悪が相次いでも楽天市場はポイントを貯めやすいです。以前よりは貯めにくくなったものの、それなりに高いSPU倍率を維持できています。

ある期間のSPUクリア状況

| SPU | ポイント倍率 | 合計 |

|---|---|---|

| 楽天会員 | +1倍 | +9倍 |

| 楽天モバイル | +1倍 | |

| 楽天カード通常分 | +1倍 | |

| 楽天プレミアムカード特典分 | +3倍 | |

| 楽天カード+楽天銀行 | +0.5倍 | |

| 楽天Kobo | +0.5倍 | |

| 楽天モバイル Rakuten UN-LIMIT キャンペーン | +2倍 |

さらに、買い物するときはスマホの楽天市場アプリから決済することで+0.5倍され、大型セール時の買いまわりなどによってもポイントはどんどん貯まっていきます。

そのほかにも、楽天銀行はマネーブリッジを設定することで通常の銀行よりも高金利になりますし、高額になりやすい楽天ふるさと納税なら大きなポイントバックを狙えます。

楽天ポイント以外の共通ポイントも貯めようと思えば、それなりに貯められますが、私としては楽天ポイントにこだわる理由は十分にあるというわけです。

2. 楽天ポイントの使い道が豊富で損をしにくい

自分にとって使い道の豊富さも楽天ポイントの魅力のひとつ。

楽天証券に関してはSPU条件が厳しくなったものの、ポイントだけで投資信託を購入できる点は変わっていません。ただポイント投資でSPU条件を達成するのが難しくなっただけです。

基本的にポイントは貯めておいても増えません。投資信託だと増減するリスクはありますが、それは現金で購入しても一緒なので投資信託に回すというのは個人的におすすめの使い道です。

投資信託の購入はポイントだけですが、毎月コツコツと続けるとそれなりの金額になります。

また、使い道が制限される期間限定ポイントも、楽天ペイや楽天ポイントカードの加盟店であれば使えます。

有効期限間近のポイントも、近くのコンビニですぐに消費できるため困りません。ポイントを貯めやすいだけでなく、使いやすいのも楽天ポイントの魅力なのです。

3. 楽天経済圏からの移住先が分からない

楽天市場以外の大手ECサイトにはAmazon、PayPayモールなどがあります。

もともと楽天を利用していたというのも大きいですが、イマイチ楽天以外を利用するメリットが分かりません。

前述したようなメリットが楽天ポイントにはあるので、別のポイントをメインで貯めていこうというモチベーションが上がらないのです。

たしかに、楽天ポイントのようにポイントで投資できるサービスはほかにも存在します。しかし、今のところ「楽天でもできますよね」という感じがして、別のサービスに乗り換える積極的な理由が見つかりません。

まとめ

ポイント経済圏は各グループによる囲い込み戦略であり、私もその術中に見事にはまっています。

クレジットカード、銀行口座、スマホなどを楽天で統一することでポイントは貯めやすいですが、多少の改悪があっても簡単にやめられなくなりました。

より正確にいえば、やめるのが面倒になりました。しかし、私にとって楽天経済圏の魅力はまだ失われていません。

サービスに関する改定はどのポイント経済圏でも起こり得ることなので、とりあえずは現状維持で楽天グループのサービスを使っていこうと思います。

条件が厳しくなったり、ポイント倍率が下がったりしたサービスもあれば、新しくお得なサービスが開始されることもあるでしょう。

その中で自分にとって都合の良いサービスだけを上手く利用するのが、楽天経済圏との良い付き合い方になりそうです。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。