「すぐに返せるので、とにかく早くお金を借りたい!」

「一時的にお金を借りたいんだけど、何か良い方法はないの?」

そう思っている方には、カードローンがおすすめです。カードローンは借りてすぐに返すことができ、例えば、借りたその日に返す(当日返済)こともできます。

もちろん、無理に当日返済しなくても大丈夫ですが、利息を節約するという意味では早めの返済は有効です。

ただ、長期間お金を借りようと思っている場合と、すぐに返せる場合のカードローンの選び方は違うので注意してください。

この記事では、当日~1ヶ月程度で返済する予定だという人に向けて、おすすめのカードローンについて説明していきます。

実は、カードローンならすぐに返すことで、利息の負担をゼロにすることもできます。

自分にあったカードローンを選んで、お得にお金を借りましょう。

目次

一時的にお金を借りてすぐ返すならカードローンが便利な理由

お金を借りる方法にはいくつかありますが、一時的な借り入れにカードローンが向いている理由は次の4つです。

- 無利息期間中はすぐに返済すると利息は0円

- ネットから簡単に申し込めて提出する書類も少ない

- 消費者金融なら即日融資にも対応している

- 限度額の範囲内で好きな金額を借りられる

なぜ借りてすぐに返すときはカードローンが良いのかを見ていきましょう。

- 無利息期間中はすぐに返済すると利息が0円

カードローンの中には無利息期間のサービスがある商品も多いです。無利息期間は新規契約者向けの特典で、一定期間は利息0円でお金を借りることができます。

無利息期間が終了すると通常の利息が発生するのですが、期間内に完済することで利息の負担はいっさいなしで融資を受けられるのです。

カードローンに限らず、本来はお金を借りれば必ず利息が発生します。この点は基本的に避けられないデメリットなのですが、無利息期間中を上手に利用すれば利息の負担がありません。

借りてすぐに返せる人にとっては、無利息期間のあるカードローンがお得でしょう。

- ネットから簡単に申し込めて提出する書類も少ない

一時的にお金を借りるだけなのに面倒な手続きはしたくないですよね。カードローンはネットから申し込め、用意する書類も少ないので手続きは簡単です。

以前は契約するのに自動契約機へ行ったり、契約書を返送したりも必要でしたが、最近では契約もネットで行える商品が増えています。

申し込みで必要なのは運転免許証などの本人確認書類くらいで、収入証明書に関しては必須ではありません。特に借りる金額が50万円以下などの少額の場合は、収入証明書は不要というケースも多いでしょう。

申し込みや契約の手続きが面倒でないというのも、カードローンのメリットなのです。

- 消費者金融なら即日融資にも対応している

消費者金融のカードローン限定ですが、申し込みをしたその日にお金を借りる「即日融資」にも対応しています。

一時的にお金を借りたい場合、すぐに返せる場合は、お金もすぐに必要なことが多いですよね。

大手の消費者金融なら最短30分で審査結果を連絡してくれ、その日のうちに借り入れができます。

もちろん、審査状況や申し込みの時間帯によっては翌日以降になりますが、それでもかなりスピーディに融資を受けられるでしょう。

消費者金融のカードローンなら「お金が必要!」と思ったとき、すぐに借りることができるのです。

- 限度額の範囲内で好きな金額を借りられる

カードローンは商品によって限度額が異なりますが、実際に借りられる最大額は審査によって個別に決められます。

例えば、審査の結果、カードローンの限度額が30万円になったとしましょう。その場合、借りている金額の合計が30万円を超えない限りは、好きな金額を借りられるのです。

カードローンの利息は限度額ではなく、借入残高によって計算されるので、借りている分にしか利息は発生しません。必要なときに、必要な金額だけを借りられるカードローンは、一時的にお金を借りたい人にはぴったりでしょう。

また、カードローンは借入残高をすべて返しても、自分で解約しない限りは繰り返し利用できます。

「一時的な借り入れの予定だったけど少し長引きそう…」

「急な出費があって必要な金額が増えてしまった。」

「すぐに返せたけど、またお金が必要になった。」このようなときも、カードローンであれば特別な手続きなしで対応できます。

銀行や中小規模の消費者金融ではフリーローンタイプの商品を扱っていることも多いですが、その場合は、新しく融資の契約を結んだり、審査を受け直したりしないといけません。一時的な借り入れだけでなく、何か予定外のことがあってもカードローンなら安心なのです。

1ヶ月程度の短期間でお金を返すなら消費者金融が便利

カードローンは消費者金融が扱っている商品の他に、銀行が扱う銀行カードローン、クレジットカード会社が扱う信販系カードローンもあります。

ただ、1ヶ月程度で返済できる予定なら消費者金融を選んでください。

「次の給料日に返せるから、1ヶ月だけお金を借りたい!」なんて人もいますよね。

大手消費者金融では30日程度の無利息期間を用意しているところが多く、1ヶ月以内の返済を予定しているなら利息の負担ゼロでお金を借りられるのです。

無利息期間のある大手消費者金融

| 消費者金融カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| レイク※1 | 4.5%~18.0% | 1万円~500万円 |

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

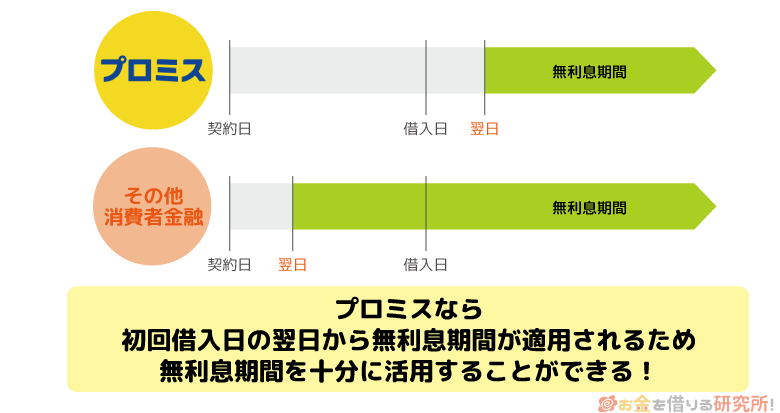

初回借入まで無利息期間が始まらないプロミスがおすすめ

無利息期間のある消費者金融の中でももっともおすすめなのがプロミスです。

プロミスの無利息期間は、申し込み時にメールアドレスとWeb明細の登録をした新規契約者に適用され、初回借入の翌日から30日間の利息が0円になります。

見落としがちですが「初回借入の翌日から」という点が重要です。プロミスはカードローンを契約しても、はじめて借り入れをするまでは30日間の無利息期間が始まりません。

そのため、実際にお金が必要なタイミングより早めに契約したとしても、無利息期間がいっさい無駄にならないのです。

また、初回契約時は上限金利が適用されるケースが多いのですが、プロミスの上限金利は他社よりも少し低めに設定されています。

そもそも30日以内に返せば利息はかかりませんが、無利息期間を過ぎた場合、無利息期間終了後にまた借りる場合も、利息の負担を少しだけ軽減しやすいのです。

一時的にお金を借りようと思っている方は、プロミスを選べば間違い無いでしょう。

自動的に無利息期間が始まる消費者金融も多いので注意

プロミスの他にも無利息期間のある消費者金融はありますが、基本的に契約の翌日からその期間が開始されます。

いつお金を借りたのかではなく、いつ契約したのかを基準に無利息期間が決まるのです。カードローンを契約してすぐにお金を借りるなら問題ないものの、少しでも期間が空くなら注意してください。

例えば、カードローンを契約してから1ヶ月後にお金を借りるとします。その場合、お金を借りるときには無利息期間がすでに終了しており、すぐに返すにしても通常の利息が発生しているでしょう。

先ほど紹介した消費者金融の中だとアコム、アイフル、レイクの無利息期間はこのタイプになります。

※ レイクの無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。Webで初めてお申込みで60日無利息。

無利息期間のあるカードローンを選ぶなら、いつから、いつまでが無利息なのかをしっかりと確認するようにしてください。

【すぐに返せる人向け】消費者金融の無利息期間を最大限に活用するコツ

大手消費者金融の多くが無利息期間を用意しているのは、まずは利息の心配なしでカードローンを利用してもらい、その便利さを知ってほしいと考えているからです。

お金を借りることに「怖い」「不安」などの印象を持っている人もいますよね。消費者金融は無利息期間を用意することで、はじめて利用するときのハードルをできるだけ下げているのです。

利息を取らずにお金を貸すのは消費者金融にとって直接の利益にはなりません。せっかく消費者金融が無利息期間を用意してくれているのですから、これを最大限活かしてください。

そもそも無利息期間はユーザーにとってメリットしかないのですが、最大限に活用するためには次のようなコツを知っておきましょう。

消費者金融の無利息期間を最大限に活用するコツ

- 無利息期間内に完済してしまう

- 完済できなくても無利息期間中に残高を減らしておく

- 1ヶ月の無利息期間は丸々活用する

ひとつずつ説明していきます。

- 無利息期間内に完済してしまう

カードローンの利息は1日単位で増えていきますが、無利息期間が終わるまでは借りた金額のままで増えません。

そのため、無利息期間中に完済してしまえば、利息の負担はいっさいないのです。

カードローンは借りたお金を分割で返済していきます。1ヶ月あたりの最低返済額は低めに設定されていて、その最低額だけを払っていくとなかなか完済できないでしょう。

無利息期間中に完済できるのに、最低返済額でゆっくりと返していくというのは損です。大手消費者金融なら少なくても30日間の無利息期間があるので、次回の給料日などに完済することをおすすめします。

- 完済できなくても無利息期間中に残高を減らしておく

無利息期間内に完済すれば利息の負担はありませんが、完済できないときも、返せる範囲で良いので借入残高を減らしておきましょう。

そうすれば、借入残高が減った状態で通常の利息が発生することになります。

カードローンはATMやネットバンキングなどを利用すればいつでも返済が可能です。

無利息期間中に全額を返せないときも、「後は分割で返していくしかないのか…」と諦めずに、通常の利息が発生する前に少しでも多く返済しておくことが重要です。

- 1ヶ月の無利息期間は丸々活用する

カードローン会社によって無利息期間の日数は異なりますが、大手消費者金融だと1ヶ月(30日)としているところが多いです。

お金を借りるときは、この無利息期間の日数を丸々活用できるように工夫してください。先ほどもいった通り、契約の翌日から自動的に無利息期間が始まるケースもあります。

無利息期間内に完済できるなら少しくらい無駄に日数を消化しても問題ないかもしれませんが、できるだけ期間を最大限利用できた方が余裕を持って返済できるでしょう。

また、無利息期間中は一度完済していても、期間が残っていれば再び無利息でお金を借りられます。

プロミスのような初回借入まで無利息期間が始まらないカードローンを選ぶのもポイントですが、契約の翌日から自動的に始まるタイプなら契約するタイミングに注意してください。加えて、ローンカードを郵送で受け取る場合は、契約してから借り入れができるまでに数日かかることもあるでしょう。

せっかく無利息期間を使ってお金を借りるのですから、その期間を100%活かしてください。

カードローンは当日返済も可能!借りたその日に返すと利息はかからない?

カードローンは好きなときにお金を借りられて、好きなときに返済もできますが、借りた当日に返済しても良いのでしょうか?

また、借りたその日に全額を返したら、利息は発生するのでしょうか?

カードローンを当日返済した場合の利息、その際の注意点について説明していきます。

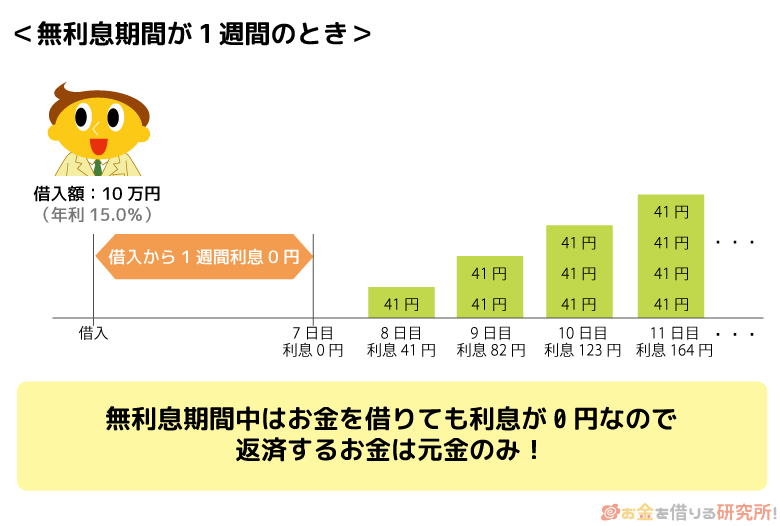

カードローンの利息は借り入れの翌日から発生

まず、カードローンを即日返済したときの利息ですが、借りたその日に返せば基本的に利息はかかりません。

これは民法の第140条で決められています。

日、週、月又は年によって期間を定めたときは、期間の初日は、算入しない。ただし、その期間が午前零時から始まるときは、この限りでない。

引用元: 民法第140条

これを初日不算入の原則といい、カードローンでお金を借りる際にも適用されます。そのため、カードローンの利息も当日は発生せずに、次の日から発生するのです。

無利息期間があれば安心ですが、ない場合も当日の返済であれば元金のみで完済になるので覚えておきましょう。

お金を借りてすぐに返済する場合の注意点

カードローンは当日返済なら利息が発生しないものの、以下のような注意すべき点があります。

- 銀行振込は入金日がずれ込むこともある

- 返済方法によっては手数料がかかる

返済方法や時間帯によっては利息が発生したり、手数料がかかったりするケースもあるのです。何に注意すべきなのかを以下で詳しく説明していきます。

銀行振込は入金日がずれ込むこともある

カードローンの返済を銀行振込でする場合、時間帯によっては翌営業日に入金がずれ込みます。銀行の窓口業務が終了した後にATMなどから銀行振込するときは注意してください。

また、ローンカードを使いATMから返済するときも、「銀行営業日の◯時までなら当日入金」のようなルールが決まっていることもあるのです。

入金日がずれて翌日の返済になってしまったとすると1日分の利息が発生します。1日分なら利息は少額だと思いますが、借りた金額だけを返しても完済になりません。

当日返済を考えている人は早めに返してしまうか、返済方法ごとに当日扱いとなる締切時間を確認しておきましょう。

返済方法によっては手数料がかかる

カードローンの返済の際に利息とは別に手数料がかかることもあります。カードローンによって手数料は異なりますが、銀行振込だと振込手数料が利用者負担です。

また、ATMから入金するときも、金融機関、時間帯によって100円~200円程度の手数料がかかります。

例えば、消費者金融のカードローンだと自社のATMに加えて、一部の提携ATMは無料で使えるものの、コンビニに設置されているような提携ATMは基本的に有料です。

借りたその日のうちに返済すれば手数料は無料でも、このような手数料がかかるケースもあるので注意しましょう。

カードローンで借りたお金をすぐに返した場合の利息はいくら?

カードローンでお金を借りても当日中に返済すれば利息はかからないものの、翌日以降は1日単位で利息が増えていきます。

無利息期間を利用することで利息の発生しない期間を延ばすことも可能ですが、基本的には、借りたお金をすぐに返せるなら大きな負担にはならないでしょう。

借りる金額別に1日、1週間、1ヶ月の利息を表にまとめました。

借りたお金をすぐに返した場合の利息

| 借入金額 | 1日 | 1週間 | 1ヶ月(30日) |

|---|---|---|---|

| 1万円 | 4.9円 | 34.5円 | 147円 |

| 5万円 | 24.6円 | 172.6円 | 739円 |

| 10万円 | 49.3円 | 345.2円 | 1,479円 |

| 20万円 | 98.6円 | 690.4円 | 2.958円 |

| 30万円 | 147.9円 | 1,035.6円 | 4,437円 |

※ 金利は年18.0%で計算をしています。

例えば、10万円を借りて入金が翌日になってしまったとしても、利息はおよそ50円です。5万円なら25円。借入金額だけの返済では完済できないものの、利息自体はかなり少ないですね。

1ヶ月の利息も表に入れましたが、30日間の無利息期間を丸々利用した場合は上記の金額が節約できることになります。

当日返済が難しいケースも多いと思うので、無利息期間のある消費者金融を上手く活用しながらお金を借りましょう。

消費者金融以外は借りてすぐ返すのには向いていない?

お金を借りる方法としては消費者金融以外に、銀行カードローンやクレジットカードなどがあります。

借りてすぐに返せるような場合、消費者金融のカードローン以外は向かないのでしょうか?

すぐ返済できるなら銀行カードローンのメリットは小さい

銀行カードローン最大のメリットは金利の低さです。消費者金融に比べると低金利なカードローンが多く、同じ金額を借りても利息の負担を軽減しやすいのです。

ただ、無利息期間内に返済できる場合、借りたその日に返済できる場合は、そもそも利息が発生しません。そのため、銀行カードローンの低金利というメリットもあまり意味がないのです。

銀行カードローンで無利息期間のある商品は少なく、その点からもすぐに返済できるケースには向かないでしょう。

大きな金額を借りるケース、長期で返済していくケースには低金利な銀行カードローンを選んでください。

即日返済できるならクレジットカードのキャッシング枠も便利

クレジットカードには買い物に利用するショッピング枠とは別に、借り入れができるキャッシング枠を付帯できる商品もあります。

持っているクレジットカードにキャッシング機能を付けているなら、新たに申し込みや契約をする手間がないので選択肢の1つになるでしょう。

クレジットカードのキャッシングも当日返済なら利息は発生しないため、借りたその日に返済する場合は、カードローンで当日返済するのと一緒です。

ただし、基本的にクレジットカードのキャッシングには、消費者金融のような無利息期間がありません。

そのため、1日以上借りるのであれば、消費者金融のカードローンで無利息期間を利用した方が得です。

普段使っているクレジットカードでもお金を借りられるのは便利で、安心かもしれませんが、無利息期間を使うなら消費者金融のカードローンに新規で申し込みましょう。

【まとめ】すぐ返せるなら無利息期間のあるカードローンがおすすめ!一時的な金欠も利息の負担なし

一時的にお金を借りたい場合、借りたお金をすぐに返せる場合におすすめのカードローンについて説明してきました。

利息は借り入れの翌日から発生するため、当日返済できるなら利息の負担はありません。ただし、それ以降は1日ごとに利息が増えていきます。

借りたその日に返すのは難しいかもしれませんが、無利息期間を上手に使うことでもっと長い期間、カードローンを利息0円で利用することも可能です。

大手消費者金融には無利息期間のあるカードローンが多く、新規契約者は一定期間、利息の負担なしでお金を借りられます。

一時的な金欠でも、「次の給料日に全額返せる」「臨時収入の予定がある」という人なら、利息を負担することなくピンチを乗り切れるのでおすすめです。

借りたお金をすぐに返せるという方は、無利息期間のある消費者金融のカードローンを選びましょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。