楽天銀行スーパーローンは、楽天ポイントが貰える新規入会キャンペーンやネットバンクならではの金利が人気のカードローンです。

ただ、いくらメリットが多いといっても審査に通らないことには意味がありません。

特に銀行カードローンの審査は消費者金融よりも厳しい傾向にあるため、慎重に申し込みを検討しましょう。既に楽天銀行スーパーローンの審査に落ちてしまった場合の対策は「楽天銀行スーパーローンの審査に落ちてしまったらどうすべき?」を御覧ください。

この記事では楽天銀行スーパーローンの審査に通過するために知っておきたい申込条件や審査基準について説明していきます。

また、審査通過率を上げるためのコツについてもふれているので、ぜひ楽天銀行スーパーローンに申し込みをする前の参考にしてください。

目次

楽天銀行スーパーローンの審査内容とは?

まったくカードローンを利用したことがないという人も多いでしょう。

そんな方のために楽天銀行スーパーローンの審査ではどのような点が見られるのかを説明していきたいと思います。

カードローンの審査では貸したお金をしっかりと返済してくれる人かどうかを様々な情報をもとに判断されます。

審査のもとになるのは、主に「属性情報」と「信用情報」の2つです。

それらの情報はどのようなものなのでしょうか?

申込内容から利用者の属性を審査

「属性情報」とは、カードローンの申し込みフォームに入力する情報のことです。

例えば、次のような項目が属性情報に該当します。

主な属性情報

- 年収

- 勤務先

- 勤続年数

- 雇用形態

- 居住形態

- 居住年数

- 家賃、住宅ローンの支払い額

- 同一生計の家族

などなど

楽天銀行スーパーローンの申し込みでは、本人に関する情報、勤務先に関する情報、借り入れに関する情報の順番で入力していきます。

スムーズに入力できれば10分以内で申し込みを完了できますが、申し込みフォームに入力する内容はすべて審査に関係するので間違いがないように慎重に入力してください。

中でも、年収や勤務先などは返済能力に直結するため重要になります。

そして、家賃や住宅ローンの支払い額が多くないか、同じ場所に長く住んでいて生活が安定していそうかなども審査の対象なのです。

申込内容を総合的に評価して契約の可否を判断するため、1つの項目の評価が低いからといって、それだけで審査に落ちてしまうわけではありません。

ただ、年収は源泉徴収票や確定申告書などの収入証明書、現在仕事をしているかは在籍確認と呼ばれる職場への電話連絡によっても確認されます。

申告した情報の裏どりがされるという点からも、やはり年収と勤務先が楽天銀行スーパーローンの審査においては重要になる考えて良いでしょう。

信用情報からローンなどの利用状況を審査

「信用情報」という言葉を聞いたことがあるものの、実際どのような情報なのかはよく分からないという人も多いと思います。

信用情報とはクレジットカードやカードローンなどの契約内容や利用状況のことであり、信用情報機関と呼ばれる会社で管理されています。

楽天銀行は、全国銀行個人信用情報センター(KSC)、株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)の3つの信用情報機関の会員です。

楽天銀行スーパーローンに申し込みをすると、楽天銀行は加盟している3社で信用情報の照会をして、申込者が過去に延滞などの返済トラブルを起こしていないかを調査します。

これまでにクレジットカードやローンの支払いで問題がなかったという人なら、信用情報の審査について心配する必要はありません。

一方、信用情報に延滞などの履歴が登録されている場合には、審査に通過するのは難しいでしょう。

楽天銀行スーパーローンの審査基準

楽天銀行のカードローンに限らず、カードローンの審査に関する詳細については非公開となっています。

そのため、審査に通るかどうかや、審査に落ちてしまった理由は問い合わせをしても教えてもらえることはありません。

ですが、楽天銀行スーパーローンで融資を受けることができる条件というのは公開されています。

まずはこれらの条件を満たしているかを確認していきましょう。

楽天銀行スーパーローンの審査基準

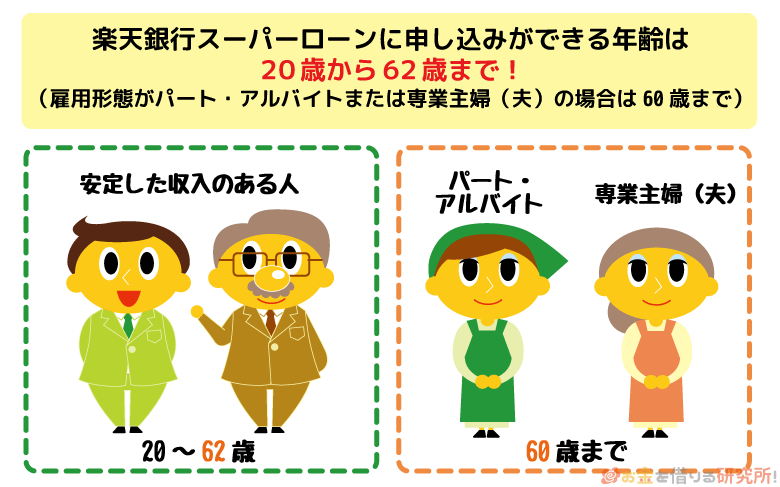

- 満20歳上、62歳以下であること

- 働いていて毎月安定した定期収入があること

- 日本国内に居住していること

- 保証会社の保証が受けられること

上記条件のうち1つでも満たしていないものがあれば審査に通過できません。

保証会社の保証が受けられるかは申し込みをしてみないと分かりませんが、その他の条件については自分自身である程度判断できると思います。

それでは、もう少し詳しく楽天銀行スーパーローンの審査基準について見ていきましょう。

楽天銀行スーパーローンに申し込める年齢は20歳~62歳まで

民法において未成年者は親権者の同意なしで契約することができないとされているため、ほとんどのカードローンは20歳以上でないと利用できません。

楽天銀行スーパーローンも同様で、20歳以上が融資対象となっています。

申し込みの際には運転免許証やパスポートといった本人確認書類の提出が必須なので、申し込みフォームに入力した生年月日があっているかは公的な書類で確認されることになるのです。

また、申し込みができる上限年齢は62歳までとなっています。

ただし、雇用形態がパート・アルバイトである方は60歳までになるので注意してください。

審査通過には「毎月安定した定期収入」が原則必要

楽天銀行スーパーローンの審査で重要になるのが「毎月安定した定期収入」があるかどうかです。

カードローンで借りたお金はリボ払いで返済していくため、分割して毎月少しずつ支払いを行います。

そのため、収入が多いということよりも、収入の安定性が求められるのです。

自分自身で「安定しているか」を判断するのは難しいですが、会社に勤めていて毎月一定の給料を貰っているなら安定していると見なされるでしょう。

反対に次のようなケースでは、「毎月安定した定期収入」という条件を満たせない可能性が高いです。

「毎月安定した定期収入」がないと判断されるケース

- 派遣会社に登録しているだけで勤務実態がない

- たまに入る短期アルバイトでの収入しかない

- 完全歩合制の仕事で収入の波がとても大きい

などなど

勤務実態がなく収入もないというケースでは審査に通ることはありませんが、収入が少ない、毎月の収入に波があるというだけなら審査通過の可能性も0ではありません。

その他の条件を確認した上で、慎重に申し込みを検討してください。

楽天銀行スーパーローンはパート・アルバイトでも申し込みできる?

楽天銀行スーパーローンの審査では「毎月安定した定期収入」が求められますが、正社員しか申し込みができないということはないです。

パート・アルバイト、派遣社員、契約社員、自営業者でも申し込みができます。

ただ、先ほどもお話ししたようにパート・アルバイトの方の申し込みは60歳までです。

通常よりも申し込みできる上限年齢が低く設定されているので注意しましょう。

また、パート・アルバイトでの勤務だと、正社員の方と比べて収入が低いケースが多く、雇用が安定していないと見られる可能性もあります。

そのため、申し込みはできるものの、正社員よりは審査で不利になりやすいと思ってください。

楽天銀行スーパーローンは専業主婦でも申し込みできる?

楽天銀行スーパーローンは自身に収入がないと原則として申込みができません。

つまり、自身に収入がない専業主婦は楽天銀行スーパーローンでの借り入れは難しいと言えます。

楽天銀行スーパーローン以外で、主婦がお金を借りられるカードローンを検討しましょう。

申し込みができるのは日本国内に居住している方だけ

楽天銀行スーパーローンを利用できるのは日本国内に住んでいる人だけです。

海外で暮らしている日本人の方は利用できません。

また、日本で生活をしていても永住権、または特別永住権のない外国籍の方の利用も不可です。

本人確認書類で住所などが確認される他、外国籍の方は在留カード、特別永住者証明書といった書類も必要になります。

楽天銀行が指定する保証会社の保証が必要

ほとんどの銀行カードローンには、審査業務などを代行する保証会社がついています。

この点は、審査をすべて自社で行う消費者金融とは異なる部分です。

楽天銀行スーパーローンの場合、以下の2社が保証会社に指定されています。

楽天銀行スーパーローンの保証会社

- 楽天カード株式会社

- 三井住友カード株式会社

保証会社を務める企業は、個人向けの少額融資に関する審査ノウハウを持っているクレジットカード会社や消費者金融であることが多いです。

楽天銀行スーパーローンの保証会社もクレジットカード会社であり、楽天カード株式会社は楽天銀行の親会社という関係性にあります。

楽天銀行スーパーローンへの申し込みがあると、申込者の情報が保証会社である2社にも共有されて審査が進み、どちらか1社でも審査に通れば保証が受けられるのです。

また、保証会社が行うのは仮審査と呼ばれる属性情報と信用情報をコンピューターで評価する部分だけです。

提出書類の確認、在籍確認をして申込内容と食い違う部分がないかを人の手でチェックしていく本審査は楽天銀行が行い、最終的な融資の判断が下されるのです。

ただし、保証会社の仮審査に通過した後、本審査で否決されるというケースは多くはありません。

楽天銀行スーパーローンでは仮審査後にメールで結果が通知されます。

その後、在籍確認や提出書類に不備がなければ、問題なく本審査も通過できるでしょう。

楽天銀行スーパーローンの審査にかかる時間

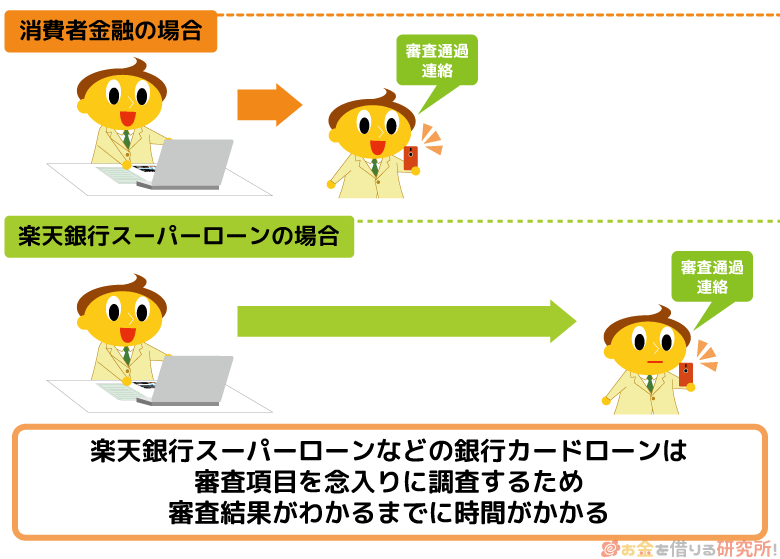

消費者金融のカードローンでは最短30分審査という会社も多いですが、銀行カードローンの場合、そうはいきません。

審査基準が厳しい傾向にあることに加えて、業界全体で採用している審査の仕組み上、どうしても結果が出るまでに時間がかかるのです。

楽天銀行スーパーローンの場合、審査にどれくらいの時間がかかるのでしょうか?

楽天銀行スーパーローンの審査結果は最短即日から

楽天銀行スーパーローンの審査結果が出るのは最短即日~です。

消費者金融のように最短30分で審査結果を出すことはできません。

また、早ければ最短即日からという話なので、だいたい2~3営業日はかかると覚悟しておいた方が良いでしょう。

このように審査に時間がかかるのは、本審査で警察庁データベースへの照会をするためです。

この仕組みは反社会的な勢力との関係がないかを調査するために、2018年1月よりすべての銀行カードローンで導入されました。

ほとんどの人には関係のないことですが、照会結果が出るまでに時間がかかります。

その結果が分かってから審査結果を通知するため、どうしても数十分で連絡できないのです。

もし、1週間以上が経過しても審査結果メールが届かないようなら、楽天銀行カードセンターに問い合わせても良いでしょう。

もしかしたら、正常に申し込みができていなかった、連絡先に不備があり、結果が届いていなかったという可能性もあります。

楽天銀行スーパーローンは土日祝日に審査は出来る?

楽天銀行スーパーローンはインターネットからいつでも申し込みができますが、24時間審査をしてくれるわけではありません。

審査業務を行なっているのは平日の9:00~20:00までであり、それ以外の時間帯の申し込みは翌営業日の審査開始となります。

また、土日や祝日といった銀行の休業日も審査を行なっていません。

そのため、金曜日に申し込みをした場合、審査結果が分かるのは最短でも月曜日です。

審査が行われない土曜日に申し込みをすると、月曜日から審査が始まるとため、結果が分かるのは最短でも火曜日になります。

どうしても土日のうちに借り入れをしたいけど、すでに金曜日の夜8時を過ぎてしまったというときは、土日・祝日でも即日融資に対応してくれる消費者金融を選んでください。

楽天銀行スーパーローンの審査に落ちる原因

楽天銀行スーパーローンの審査基準や審査にかかる時間について説明してきました。

申し込みの条件を満たしていないケースでは、いくら申し込みをしても審査に通ることはないですし、仮審査の段階で否決されるためすぐに結果が分かるでしょう。

ただ、自己判断では申込条件をクリアしているように思えても、次のようなケースでは審査に落ちてしまう可能性があります。

楽天銀行スーパーローンの審査に落ちるケース

- 他社借入が多い

- 信用情報に傷がついている

- 保証会社で延滞などの返済トラブルがあった

- 必要書類の提出ができない

- 勤務先での在籍確認が取れない

以上は、楽天銀行スーパーローンに限った話ではなく、他の銀行カードローンでも審査落ちの原因になります。

それでは、簡単に審査に落ちる原因について1つひとつ見ていきましょう。

他社借入残高や件数が多い

消費者金融で借り入れしている方の借り換え先として楽天銀行スーパーローンを利用されることが多いですが、楽天銀行スーパーローンの審査基準では他社借入について明記されていません。

しかし、他の銀行や消費者金融でキャッシングを利用している場合、自由に使えるお金が減るため、新しくカードローンを契約するのが難しくなるのです。

明確な基準が公開されているわけではありませんが、3社以上の借り入れがあると新規のカードローン契約は難しいと言われています。

楽天銀行スーパーローンの申し込みフォームには他社借入について記入する箇所がありますし、実際の借入件数、借入金額は信用情報機関を通しても調査されます。

他社借入に不安があれば、借入残高の少ないカードローンを完済した上で審査に臨んでください。

信用情報に傷がついている

記事の前半でもふれましたが、信用情報に延滞などの情報が登録されていると審査通過はほぼできません。

登録されている情報をどう評価するかはカードローン会社によって異なりますが、延滞などの返済トラブルがあれば、楽天銀行のような大手の審査通過は絶望的です。

次のようなケースを信用情報に傷がついているといい、審査に大きな影響を与えます。

信用情報に傷がついているケース

- 解消されていない延滞がある

- 過去5年以内に長期延滞を起こした

- 過去5年~10年以内に債務整理を行なった

などなど

保証会社で延滞などの返済トラブルがあった

信用情報に傷がつく延滞は2ヶ月~3ヶ月以上の長期延滞です。

信用情報機関が管理するデータでは過去24ヶ月のクレジットカードやカードローンの入金記録も確認できます。

そのため、短期間の延滞でも審査への影響はありますが、1日、2日の返済遅れは金融機関の判断次第で信用情報機関へ未入金の事実が報告されないケースもあるのです。

ただし、数日の返済遅れなどの比較的軽微な返済トラブルでも社内記録としては保持されます。

もし、楽天銀行スーパーローンの保証会社である楽天カード、三井住友カード株式会社提携のクレジットカードで返済トラブルがあったなら、たとえ信用情報機関には上げられていない情報であっても審査結果に影響するでしょう。

必要書類の提出ができない

楽天銀行スーパーローンでは本人確認書類だけでなく、審査内容によって収入証明書の提出も必要になります。

消費者金融では貸金業法という法律に則り、利用限度額が50万円を超える場合には必ず書類による収入の確認を実施しています。

近年では、銀行でも同じ基準を用いるケースが増えており、50万円を超えると収入証明書が必要になる銀行カードローンが多いです。

しかし、楽天銀行スーパーローンでは申し込みがあってから収入証明書が要るかどうかが判断されます。

そのため、50万円を超えていなくても、源泉徴収票や確定申告書の提出が求められるというケースもあるのです。

仮審査に通過しても、必要な収入証明書の提出ができないと本審査で否決されてしまいます。

例えば、次のような場合では有効な収入証明書を出せない可能性が高いです。

有効な収入証明書が提出できないケース

- 就職したばかりで給与明細書が発行されていない

- 転職したばかりで給与明細書が発行されていない

- 個人事業主になったばかりで確定申告を行なっていない

楽天銀行スーパーローンで有効とされるのは今の仕事での収入証明書です。

そのため、最新年度のものであっても、前の職場で発行された源泉徴収票や給与明細書は利用できません。

就職、転職したばかりという方だけでなく、会社を退職して個人事業を始めたばかりという人も収入証明書の提出には注意してください。

確実ではありませんが、できるだけ希望借入額を少額にして申し込み、収入証明書を取得できるようになってから増額の申請をしても良いでしょう。

勤務先での在籍確認が取れない

楽天銀行スーパーローンでは、仮審査に通過した後に、楽天銀行から勤務先に在籍確認の電話があります。

在籍確認は申告した勤務先で本当に働いているのかを確かめるのが目的です。

安定した定期収入は楽天銀行スーパーローンの申込条件になっています。

申し込みフォームに入力した勤務先に何度電話してもつながらない、別の会社につながってしまうという場合には、働いているかの確認が取れないため審査通過できません。

連絡先に間違いがないかをよく確かめてから申し込みをするだけでなく、職場が外部からの電話を取り次いでくれるかを確認しておきましょう。

従業員の個人情報を保護するために、取引先以外からの電話は取り次がないという方針の企業もあります。

楽天銀行スーパーローンの審査に通りやすくするコツ

銀行カードローンの審査基準は消費者金融よりも厳しいといわれています。

そのため、消費者金融のカードローンの審査に通ったからといって、楽天銀行スーパーローンの審査にも通過できるとは限らないので注意しましょう。

ここでは、楽天銀行スーパーローンの審査通過率を少しでも上げるコツを紹介していきます。

借入希望金額を必要最低限に抑える

楽天銀行スーパーローンの申し込みフォーマットでは、借入希望金額を次のように選択できます。

楽天銀行スーパーローンの借入希望金額

- 800万円(年1.9%~4.5%)で審査を申し込む

- 上記以外の金額で審査を申し込む

初期状態では1にチェックが入っており、最大800万円で審査によって楽天銀行が利用限度額を決めてくれます。

金額を指定して審査を申し込むよりも高い限度額で契約できる可能性はありますが、最大800万円から審査をするので時間がかかるケースもあるのです。

また、2で金額を指定する場合には、その金額から契約ができるのかを審査していきます。

特別急いでいない人は2のまま申し込みをしても良いですが、2で金額を指定するなら必要最低限の額にしましょう。

借入金額は少額を希望した方がスムーズに審査が進みますし、審査に通過できる可能性が高まります。

楽天の会員ランクを上げる

楽天銀行スーパーローンは、グループサービスである楽天の会員ランクに応じて審査優遇があります。

申込内容をもとにした仮審査は楽天カード株式会社も行うため、その審査での評価が高まる可能性があるのです。

優遇内容については公開されておらず、必ずしもすべての楽天会員が優遇を受けられるわけではないと公式サイトには書かれています。

楽天カード株式会社が行う審査に影響があるとするなら、仮審査での優遇であり、本審査には影響しないと考えられるでしょう。

もし本審査で否決されてしまったという場合は、申し込みフォームに入力した内容から分かる属性情報ではなく、その他の部分が原因である可能性が高いということです。

ただ、仮審査に通過すれば、あとは書類や勤務先の確認だけなので、まずは仮審査の通過を目指しましょう。

楽天の会員ランクは次のように決定されます。

楽天会員ランクの適用ルール

| 会員ランク | ランクアップ条件 |

|---|---|

| ダイヤモンドランク |

以下の2つの条件を両方とも満たしていること

|

| プラチナランク | 過去6ヶ月で2,000ポイント以上、かつ15回以上ポイントを獲得 |

| ゴールドランク | 過去6ヶ月で700ポイント以上、かつ7回以上ポイントを獲得 |

| シルバーランク | 過去6ヶ月で200ポイント以上、かつ2回以上ポイントを獲得 |

| レギュラーランク | 過去にポイントを獲得している |

最高ランクであるダイヤモンドランクになるためには、過去6ヶ月間のポイント獲得状況に加えて、楽天カードを保有していることも必須条件になります。

楽天カードで買い物をするとポイントも獲得できるので、会員ランクが上げやすいです。

キャンペーンなどで獲得できるポイントはランクアップの対象外であるケースが多いので、現在のランクや、ランクアップするための条件については過去のポイント獲得実績から確認してください。

楽天銀行スーパーローンの審査に通過する可能性をアップさせるなら、楽天の会員ランクをプラチナやダイヤモンドまで上げてからカードローンの申し込みをしましょう。

他社借入の残高や件数を減らしておく

楽天のカードローンに限らず、カードローンの審査では他社借入が大きく影響します。

金融機関から借りているお金があると、毎月、それらの会社へと支払いをしないといけません。

借入件数や借入残高が多いと、それだけ新たにカードローンを契約するのは難しくなるのです。

また、他社借入については信用情報でも確認されるため、申し込みフォームに記入しなくても、楽天銀行側には筒抜けです。

故意に他社借入を申告しなかったと見なされると、そのことも審査に落ちる原因になるでしょう。

楽天銀行スーパーローンの審査に通過するためには、申し込みの前に他社借入を減らしておいてください。

借入残高を減らすということだけでなく、全額返済できるものがあれば完済してしまい解約まで行なっておくとより良いです。

楽天銀行スーパーローンの審査に落ちてしまったらどうすべき?

最後に楽天銀行スーパーローンに申し込みをしたものの審査に落ちてしまったという方のために、その後の対処法を紹介していきます。

たとえ審査で一度否決されてしまったとしても、カードローンでお金を借りることを諦める必要はありません。

楽天銀行スーパーローンへの再申し込みは6ヶ月あければ可能

どうしても楽天銀行スーパーローンを契約したいという人は、前回の申し込みから6ヶ月の期間をあければ再申し込みができます。

信用情報機関には申し込みの記録が6ヶ月間残るため、その間は申し込みをしても審査には通らないということです。

しかし、ただ6ヶ月後に再申し込みをしただけでは、楽天銀行スーパーローンの審査結果は一緒でしょう。

同じ職場で働いていれば勤続年数は長くなるため多少審査にプラスですが、他にも、他社借入を減らしておく、楽天会員ランクを上げておくといった対策が取れないかも検討してください。

銀行よりも審査通過率の高い消費者金融へ申し込みする

楽天銀行スーパーローンへ再申し込みしようと思うと6ヶ月も期間をあける必要があります。

それでは間に合わないという人は、銀行カードローンよりも審査通過率の高い消費者金融へと申し込みをしましょう。

大手消費者金融の審査通過率は40.0%~50.0%程度なので、2人に1人は契約に至っているのです。

消費者金融は即日融資にも対応しており、早ければ最短3分で審査結果が分かります。

また、消費者金融のカードローンではお試し審査ができます。

申し込みをする前にお試し審査を受けて、審査通過の見込みがあるのかをチェックしてください。

生年月日、年収、他社借入などの数項目しか利用しないため、簡易的な診断結果ではありますが、十分に役立つでしょう。

【まとめ】楽天銀行スーパーローンの審査に通過するためにはまずは申込条件をチェック!

楽天銀行スーパーローンの審査に通過するためには、まずは公開されている申込条件をチェックしましょう。

1つでも満たしていないものがあると審査に通らないので、申込条件の確認は審査通過のための第一歩だといえます。

ただ、「年収~万円以上が必要」「他社借入が~万円以上あると審査に通過できない」といったような明確な審査基準については公開されていません。

そのため、審査の結果は申し込みをしてみないことには分からないのです。

この記事では楽天銀行スーパーローンの審査に落ちてしまう原因、審査通過率を上げるコツについても説明してきました。

ぜひ、それらも参考にしながら楽天銀行スーパーローンへの申し込みをしてください。

楽天銀行スーパーローンの返済方法と返済が出来ない時の対処法

楽天銀行スーパーローンの申し込み方法!借り方や借入までの流れ

楽天銀行スーパーローンがカードローンの借り換えにおすすめな理由4つ

楽天銀行スーパーローンの良い評判から悪い評判まで利用者の口コミを一挙紹介

楽天銀行のオートローンについて

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。