大手ネットバンクとして利用者の多い楽天銀行のカードローン「スーパーローン」は、金利や、ほとんどのコンビニATMで手数料が無料といった利便性の高さが人気です。

ただ、カードローンでお金を借りるときは、返済についても押さえておくことが重要です。

この記事では、楽天銀行スーパーローンはどうやって返済すれば良いのか、月々いくらの返済になるのかなど、返済に関して知っておくべきことを網羅しています。

返済方法をしっかりと理解して、安心・安全に楽天銀行スーパーローンを利用しましょう。

銀行カードローンは金利面でメリットがある反面、返済方法の選択肢が少ないなど、柔軟性に欠けるものも多いです。

しかし、楽天銀行スーパーローンは返済方法や返済日が比較的、柔軟なので、はじめてカードローンを利用する人にとっても使いやすいと思います。

また、記事の後半では、効率的に返済を進めるポイントや返済に遅れたり返済できないときの対処法も紹介しているので参考にしてみてください。

まずは、基本的な楽天銀行スーパーローンの返済方法と返済日について見ていきましょう。

目次

楽天銀行スーパーローンの返済方法と返済日

カードローンで借り入れをすると月に1回の返済(約定返済)が必須になりますが、これとは別に、追加での返済(随時返済)も可能です。

楽天銀行スーパーローンの約定返済については口座振替なので、借入残高に応じた金額が返済日に指定の口座より引き落とされます。

月々の返済は指定口座からの自動引落(口座振替)

楽天銀行スーパーローンは、楽天銀行に口座がない人でも申し込めます。

契約にも楽天銀行口座は不要ですが、月々の返済は自動引落になるため、銀行口座は必要です。

給料の振込口座など管理しやすい金融機関の口座を利用すると良いでしょう。

返済日(引落日)は1日、12日、20日、27日から選択できるので、その前日までに引き落とされる金額以上を口座に用意しておいてください。

金融機関によって引き落とされる時間は違い、場合によっては当日入金でも間に合うかもしれません。

ただ、すでに引き落としが実行されていると延滞になってしまうため、原則、返済日の前日までに十分な口座残高を用意しましょう。

また、口座振替に利用する金融機関によって、指定できる返済日、引き落としの名義人が異なります。

楽天銀行スーパーローンの返済日と引き落とし名義人

| 引き落とし日 | 指定できない銀行 | 引き落とし名義人(通帳記載名) |

|---|---|---|

| 1日 | auじぶん銀行 | MHF)ラクテンギンコウ |

| 12日 | 静岡中央銀行 沖縄海邦銀行 商工組合中央金庫 |

ラクテンカードサービス |

| 20日 | auじぶん銀行 | MHF)ラクテンギンコウ |

| 27日 | 楽天銀行以外の金融機関 | ラクテンギンコウ |

※ 27日は楽天銀行のみ指定可能です。

あまり気にする必要はありませんが、12日を返済日とすると引き落とし名義人が「ラクテンカードサービス」になり、クレジットカードである楽天カードの引き落としと同一になります。

家族に口座の履歴を見られてもクレジットカードの引き落としと区別できないためカードローンだとはバレにくいというメリットにはなりますが、基本的には給料日の後など、お金を用意しやすい日を指定することをおすすめします。

口座振替に利用できない金融機関

銀行カードローンの中には、その銀行の口座でしか引き落としができないものもあります。

例えば、メガバンクでは三菱UFJ銀行カードローン「バンクイック」、三井住友銀行 カードローンはその銀行に口座がなくても契約できるものの、口座振替(口座引き落とし)についてはそれぞれの普通預金口座が必須です。

一方、楽天銀行スーパーローンは、27日の返済日を選べるのは楽天銀行だけですが、その他の金融機関でも口座振替できます。

ただし、次の4つの金融機関では口座振替できないので注意してください。特に、ゆうちょ銀行が指定できない点は覚えておきましょう。

口座振替に利用できない金融機関

- ゆうちょ銀行

- 大和ネクスト銀行

- ローソン銀行

- GMOあおぞらネット銀行

※ 上記以外にも信託銀行・信用金庫・信用組合・労働金庫・農業協同組合・漁業共同組合など、一部指定できない金融機関があります。

引き落としが利用残高に反映されるまでの期間

返済日には指定した口座から月々の返済額が引き落とされますが、楽天銀行スーパーローンの利用残高へすぐに反映されない場合もあるので注意してください。

カードローンは利用残高の範囲内で繰り返しの借り入れが可能です。

しかし、返済日当日に引き落としは行われるものの、その金額がカードローンの利用残高に反映されるまでにはタイムラグがあります。

正常に引き落としが実行できたかを楽天銀行が確認できてからカードローンの利用残高に反映されるため、楽天銀行以外の口座だと数日かかってしまうのです。

残高に反映されるまでの期間

| 引き落とし先・返済日 | 残高に反映されるまでの期間 |

|---|---|

| 楽天銀行 | 引き落としの当日に反映 |

| 1日・20日が返済日の場合 | 引き落としから4営業日目に反映 |

| 12日が返済日の場合 | 引き落としから3営業日目~当月22日 ※ |

※ 22日が銀行休業日の場合、翌営業日になります。

中には、借り入れ枠が空いたら、すぐにまたお金を借りようと思っている人もいるかもしれませんが、必ず利用残高への反映を確認するようにしてください。

自動引落に利用する銀行口座や返済日を変更する方法

楽天銀行スーパーローンは契約時に引き落としをする銀行口座や返済日を指定します。

ただ、手続きさえすれば、契約途中でも引き落とし先や返済日を変更することは可能です。楽天銀行カードセンターへ問い合わせをすれば手続きに必要な書類(「返済口座変更届出申請」「約定返済日変更届」)を入手できます。

提出した書類に不備がなく契約内容が変更できた場合には、後日、重要事項書面が自宅に郵送されるので確認してください。

楽天銀行スーパーローンの随時返済方法は3種類

次に楽天銀行スーパーローンで随時返済する方法についても見ていきましょう。

毎月の返済は口座振替になりますが、随時返済は次の3種類の方法で行えます。

楽天銀行スーパーローンの随時返済方法

- 提携ATMからの返済

- インターネットバンキングを利用しての返済

- 銀行振込での返済

また、楽天銀行カードセンターに連絡すれば、次回の引き落とし額を増額することも可能です。

ちなみに、約定返済と増額分は別々に請求されるため、約定返済額しか口座になくて増額分の引き落としができなくても延滞にはなりません。

ただし、連絡日によっては次回の返済日に間に合わないケースもあるので、基本的には上記3種類のいずれかの方法で随時返済することをおすすめします。

- 提携ATMからの返済

楽天銀行スーパーローンは契約後にローンカードが郵送されてきます。

楽天銀行スーパーローンの場合、借り入れをする際には一部有料の提携ATMもありますが、返済であればどの提携ATMでも手数料はかかりません。

次のような金融機関が楽天銀行スーパーローンの提携先になっているため、近くの銀行やコンビニなどの提携ATMで返済しましょう。

楽天銀行スーパーローンの主な提携ATM

・三井住友銀行ATM

・みずほ銀行ATM

・イオン銀行ATM

・セブン銀行ATM

・ローソン銀行ATM

・イーネットATMローンカードを提携ATMに挿入後、「ご入金(返済)」を選択し暗証番号を入力してください。

一部の提携先では1円単位の入金も可能ですが、基本的には千円単位での入金になります。ATMによって操作手順が少し変わることもあるので、画面の案内に従って操作しましょう。

- インターネットバンキングを利用しての返済

楽天銀行スーパーローンではインターネットバンキングを利用することで、原則24時間いつでも手数料無料で返済できます。

提携ATMとは違い1円単位で返済する金額を指定できるため、細かい金額を入金するのにも便利です。インターネットバンキングでの返済は、メンバーズデスクというサービスを通して行います。

楽天銀行スーパーローンとは別途登録が必要ですが、振込融資や明細の確認もできるのでメンバーズデスクも登録しておきましょう。

また、利用する金融機関は楽天銀行以外でも大丈夫ですが、インターネットバンキングは必要になります。

他行でもネットバンキングに対応している金融機関の口座がない場合には利用できないので注意してください。 - 銀行振込での返済

インターネットバンキングを利用できない場合などは銀行振込での返済も可能です。

銀行窓口であればインターネットバンキングと同じように1円単位で返済できます。ただし、銀行振込にかかる手数料は利用者負担になる点、時間帯によっては翌営業日の返済になる点には注意しましょう。

個別の返済用口座が用意されているため、口座番号は楽天銀行カードセンターで確認してください。

楽天銀行スーパーローンで借入残高を一括返済する方法

詳しくは次章で説明しますが、楽天銀行カードローンはリボ払いという分割払いで返済していくため、月々の負担はとても小さいものの、完済するまでに時間がかかってしまいます。

そこで、ある程度、借入残高が減りいっきに完済できる目処が立ったなら、一括返済をすると良いでしょう。

提携ATMは基本的に千円単位での入金になり、硬貨の取り扱いができないため、一括返済は銀行振込、もしくはインターネットバンキングを利用して行なってください。

手数料がかからず、原則24時間返済できるという点を考えると、おすすめはインターネットバンキングです。

まずは、メンバーズデスクにログイン後、「一括返済シミュレーション」をして完済に必要な金額を計算します。

そして、その金額をインターネットバンキングで返済すれば、きれいに借入残高が0円になり完済です。

利息は1日単位で加算されていくので、予定日よりも完済が遅れるというときには借入残高を調べ直しましょう。

また、すでに次回の引き落とし請求がかけられた後で一括返済をした場合、請求はキャンセルされずそのまま引き落とされますが、その後で口座に返金されるので安心してください。

楽天銀行スーパーローンの返済方式と最低返済額

楽天銀行スーパーローンには次の2種類の返済方式があり、毎月の最低返済額の決まり方が異なります。

楽天銀行スーパーローンの返済方式

- 残高スライドリボルビング返済D

- 元利込定額返済

初回契約時には残高スライドリボルビング返済Dが選択されていますが、楽天銀行カードセンターに電話をすれば変更も可能です。

また、メンバーズデスクにログインすれば次回の返済額を確認できます。

すでに楽天銀行スーパーローンを契約している人は、メンバーズデスクで返済額を確認すると確実です。

それでは、それぞれの返済方式と最低返済額を見ていきましょう。

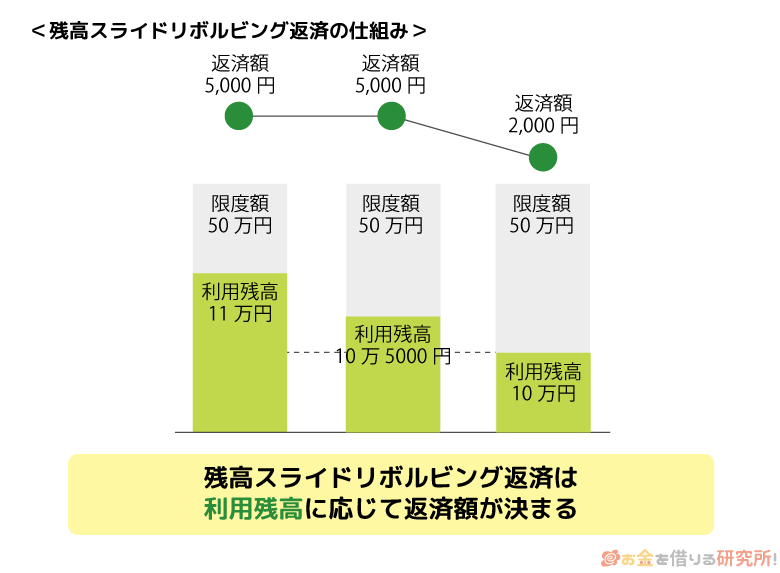

残高スライドリボルビング返済Dの返済額

楽天銀行スーパーローンの新規申込者には残高スライドリボルビング返済D返済が適用されます。

残高スライドリボルビング返済Dでは、利用残高に応じて次回の返済額が決まります。利用残高が少なければ返済する金額も少なくなるため、無理なく返済しやすいでしょう。

残高スライドリボルビング返済Dの返済額

| 利用残高 | 返済額(引落額) |

|---|---|

| 10万円以内 | 2,000円 |

| 10万円超~30万円以内 | 5,000円 |

| 30万円超~50万円以内 | 10,000円 |

| 50万円超~100万円以内 | 15,000円 |

| 100万円超~150万円以内 | 20,000円 |

| 150万円超~200万円以内 | 30,000円 |

| 200万円超~250万円以内 | 35,000円 |

| 250万円超~350万円以内 | 40,000円 |

| 350万円超~400万円以内 | 45,000円 |

| 400万円超~500万円以内 | 50,000円 |

| 500万円超~600万円以内 | 60,000円 |

| 600万円超~700万円以内 | 80,000円 |

| 700万円超~800万円以内 | 100,000円 |

月々の返済額は上記のように段階的に上がっていくのです。

返済日の15日前に次回の請求が確定し、その時点の利用残高が基準になるので覚えておいてください。

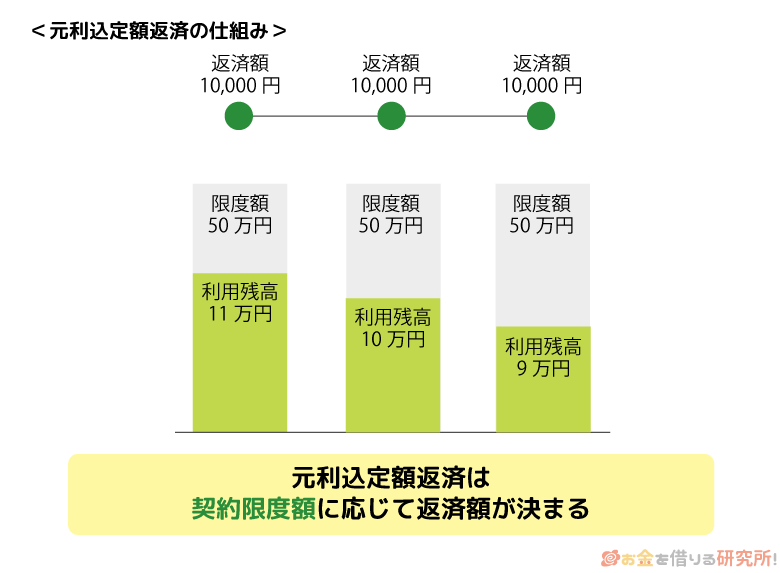

元利込定額返済の返済額

元利込定額返済は利用残高ではなく、楽天銀行スーパーローンの契約限度額によって月々の返済額が決まります。

残高スライドリボルビング返済Dと比べると返済額が高めになるものの早く完済できる点、月々の返済額が一定で分かりやすい点がメリットです。

元利込定額返済の返済額

| 利用限度額 | 返済額(引落額) |

|---|---|

| 50万円超 | 10,000円 |

| 50万円超~100万円以内 | 20,000円 |

| 100万円超~150万円以内 | 25,000円 |

| 150万円超~250万円以内 | 35,000円 |

| 250万円超~300万円以内 | 40,000円 |

| 300万円超~500万円以内 | 50,000円 |

上記のように利用限度額を増額しない限りは常に一定額の引き落としになります。

ただし、新規申込者は選択できないので、基本的には残高スライドリボルビング返済Dの方を確認しておけば良いでしょう。

楽天銀行スーパーローンは随時返済しても返済日に引き落としはある?

楽天銀行スーパーローンは月々の返済が口座振替なので、随時返済しても返済日には引き落としが実施される場合があります。

そのため、返済日の前に提携ATMで入金したとしても、引き落としはあるのです。

随時返済していても返済日に残高不足だと延滞になってしまうので、口座に最低限のお金を残した上で随時返済してください。

ただし、引き落とし先が楽天銀行の方は、返済額以上を随時返済していると次回の口座振替は行われません。

随時返済後の引き落としのイメージ

| 引き落としをする金融機関 | 楽天銀行 | 楽天銀行以外 |

|---|---|---|

| 次回の請求額 | 10,000円 | 10,000円 |

| 請求確定~返済日前日までの随時返済 | 7,000円 | 7,000円 |

| 引き落とし額 | 3,000円 | 10,000円 |

例えば、次回の返済額が確定して、引き落とし額が10,000円だとします。

請求確定から返済日の前日までに7,000円を随時返済すれば引き落としは3,000円になり、10,000円を随時返済したなら引き落としはありません。

楽天銀行を引き落とし先にしている人は、その点も踏まえて随時返済する金額を決めましょう。

ちなみに、返済日当日の随時返済は、楽天銀行かどうかに関係なく、確定していた金額が引き落とされることになります。

楽天銀行スーパーローンの返済額をシミュレーション

先ほど楽天銀行スーパーローンの月々の返済額について確認しましたが、その金額はあくまでも最低返済額になります。

そのため、毎月の口座振替だけで完済しようと思うと時間がかかってしまうでしょう。

ここでは、最低返済額で支払いを続けた場合の返済額や返済期間などをシミュレーションしていきます。

借入金額は10万円、30万円、50万円の3パターンで、適用利率は年14.5%を想定したシミュレーションです。

楽天銀行スーパーローンの返済シミュレーション

| 項目 | |||

|---|---|---|---|

| 10万円 | 30万円 | 50万円 | |

| 適用利率(年率) | 14.5% | 14.5% | 14.5% |

| 返済日 | 20日 | 20日 | 20日 |

| 月々の返済額 | 2,000円 | ~5,000円 | ~10,000円 |

| 最終回の支払 | 989円 | 1,664円 | 1,867円 |

| 支払回数 | 78回 | 159回 | 195回 |

| 利息累計 | 54,989円 | 275,664円 | 460,867円 |

| 支払総額 | 154,989円 | 575,664円 | 960,867円 |

※ 返済方式は残高スライドリボルビング返済です。返済シミュレーションの結果なので、実際の数字とは異なる場合もあります。参考値としてご覧ください。

楽天銀行スーパーローンは月々の返済額が低めなので、最低額だけでの支払いはおすすめしません。

例えば、借入残高が10万円の場合、毎月2,000円の返済で完済するまでの支払回数は78回になります。

つまり、10万円を返すのに6年半もかかり、完済するころには5万円以上の利息を負担することになるのです。

毎月の返済額が低いというのもメリットではありますが、それだけ完済するまでに時間がかかることを覚えておきましょう。

次の章では効率的に返済するポイントを紹介するのでぜひ参考にしてください。

楽天銀行スーパーローンの返済を効率的にするポイント

前述の通り、楽天銀行スーパーローンを最低返済額の引き落としだけで支払いを続けるのは得策ではありません。

そこで、できるだけ効率的にカードローンの返済をするポイントを紹介していきます。

楽天銀行スーパーローンの返済を効率的にするポイント

- お金に余裕があるときは少額でも随時返済する

- 随時返済するときは手数料無料の方法を選ぶ

- 完済できる目処が立ったら一括返済をする

- お金に余裕があるときは少額でも随時返済する

楽天銀行スーパーローンの最低返済額は低めなので毎月の負担は小さいものの、余裕があるときには随時返済をするのがおすすめです。

月々の引き落としが行われると、その中から元金に充当される分、利息に充当される分に分かれます。

しかし、借入残高が多いうちは、利息に充当される分が多いため、なかなか元金が減りません。一方で、随時返済するとその入金分はすべて元金に充当されるので、効率的に借入残高を減らすことができるのです。

インターネットバンキングを利用すれば一円単位の随時返済も可能なので、お金に余裕があるときはこまめに返済しましょう。

- 随時返済するときは手数料無料の方法を選ぶ

随時返済するときのポイントですが、手数料のかからない方法を選んでください。

1回の手数料は数百円かもしれませんが、何回も手数料を負担するのはもったいないです。楽天銀行スーパーローンであれば、提携ATM、またはインターネットバンキングを利用すれば手数料はかかりません。

毎月の口座振替に加えて、提携ATMやインターネットバンキングで随時返済をしましょう。

- 完済できる目処が立ったら一括返済をする

楽天銀行スーパーローンは利用限度額の範囲内であれば繰り返し利用でき、たとえ完済しても解約にはなりません。

解約しなければいつでもまた借り入れできるので、完済の目処が立ったときには一括返済してください。一括返済するときは一円単位で入金できる銀行振込、インターネットバンキングが便利です。

カードローンは1日ごとに利息が加算されていくため、早く返せばそれだけ利息の負担は減ります。

毎月多めの返済を心がけることに加えて、ボーナスなどを利用して一括返済することも考えましょう。

楽天銀行スーパーローンの返済日に遅れたり返済ができないときの対処法

楽天銀行スーパーローンの金利は年1.9%~14.5%です。

ただし、返済日に遅れた場合に発生する遅延損害金は元金の年19.9%と本来の利率よりも高いので注意してください。

他にも、延滞すると信用情報に傷がつく、楽天銀行から督促の書類が届くなどのリスクもあります。

延滞しないように計画的な利用を心がけることがもっとも重要ですが、もしも「返済日に遅れそう!」「次回の返済が難しい…」となったらどうすれば良いのでしょうか?

返済日を過ぎても再引落はなし!延滞を解消する方法

前述の通り楽天銀行スーパーローンは毎月の返済を口座振替でするため、請求額が口座にないと延滞になってしまいます。

「口座にお金を用意するのをうっかり忘れていた」「返済日を過ぎてしまったが、やっとお金を用意できた」というときは、銀行振込、提携ATM、インターネットバンキングのいずれかで返済しましょう。

返済期日を過ぎても、原則として再引落はありません。

そのため、口座にお金を入れても延滞分が引き落とされることはないのです。

返済日を過ぎてしまい延滞を解消したいというときは、念の為、楽天銀行カードセンターに連絡した上で返済することをおすすめします。

ただし、口座振替を楽天銀行でしている方は、楽天銀行に再引落を依頼すれば対応してもらえます。

また、楽天銀行の判断で再引落が行われるケースもあるので覚えておいてください。

月々の返済ができないときは事前に相談することが重要

一方、「返済日が近いものの返済ができない」「返済日を過ぎてしまったがお金を用意できない」というときは、できるだけ早く楽天銀行カードセンターに相談しましょう。

楽天銀行カードセンターでの返済相談は、平日9:00~17:00が受付時間です。(年末年始を除く)

ローンカードを手元に用意した上で電話をかけ、返済が難しい旨を伝えてください。

そうすれば返済ができない理由、いつであれば返済できるかなどを聞かれると思います。

返済日や返済額などの相談に乗ってくれるので、正直に現状を伝えましょう。場合によっては、利息だけの返済にするなどの対応を取ってもらえるかもしれません。

ただし、もともとの返済日を過ぎれば延滞にはなり、遅延損害金は発生しますし、信用情報には延滞が登録されます。

事前に相談しておけば延滞にならないわけではないので、できるだけ早く延滞を解消することが重要です。

延滞すると借り入れができない状態になり、その期間が長くなると一括返済請求や強制解約などのリスクもあります。

【まとめ】楽天銀行スーパーローンの返済は引き落とし!最低返済額は低めなので随時返済が重要

楽天銀行スーパーローンの月々の返済は、申し込み時に登録した金融機関から引き落としされます。

楽天銀行以外の金融機関も指定できるので、カードローンの返済をするのに都合が良い口座を登録しましょう。

ただし、楽天銀行スーパーローンの返済額は低めに設定されていて、借入金額が少額であっても、毎月の引き落としだけではなかなか元金は減りません。

毎月の負担が小さいと捉えればメリットになりますが、お金に余裕があるときは積極的に随時返済することが重要です。

毎月1,000円でも、2,000円でも良いので、多めに返済することで完済までの期間をグッと短縮できます。

また、ボーナスなどまとまったお金ができたときは、一括返済も検討してください。

楽天銀行スーパーローンは年1.9%~14.5%という金利ですが、毎月の負担が小さいからといって無計画に借りてしまうと完済するころにはかなりの利息を負担することになるでしょう。

この記事で紹介した効率的に返済するポイントも意識しながら、上手に楽天銀行スーパーローンを活用することをおすすめします。

楽天スーパーローンの審査に通りやすくするコツ

楽天スーパーローンの限度額を増やす方法

楽天スーパーローンの口コミを一挙紹介

楽天スーパーローが借り換えや見直しにおすすめな理由4つ

楽天スーパーローンの借入までの流れ

楽天銀行にマイカーローンはあるの?

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。