プロミスの限度額は最大500万円までですが、初回契約時は低めの限度額になるケースが多いです。

そのため、「限度額いっぱいまで使ってしまい、もう借りられない…」と困っている方もいるのではないでしょうか?

そんなときは、プロミスに増額の申し込みをしましょう。プロミスは会員サービスなどから増額を申し込めて、認められれば限度額を引き上げることができます。

また、もしもに備えて限度額を増やしておけば、急な出費にも対応可能です。

この記事ではプロミスの限度額の決まり方や限度額を増額する方法、増額審査のポイントなどについてまとめました。プロミスで増額を検討している人はぜひ参考にしてください。

ただし、新規契約時よりも増額の審査は厳しく、審査結果次第で減額のリスクもゼロではありません。

大手消費者金融のカードローンには無利息期間のある商品が多く、審査もスピーディなので、増額が難しそうなときは別の商品を新規契約することも検討すると良いでしょう。

増額よりも素早く追加で借りるなら

目次

プロミスの限度額の決まり方と追加融資を受ける方法

プロミスの利用限度額は1万円〜500万円の範囲で審査によって決まります。

申し込み時に希望限度額を申告しますが、実際の限度額については審査で返済能力を確認されたうえで決定されることになります。

プロミスは利用限度額の範囲内で繰り返し借りられる

プロミスなどのカードローン・キャッシングサービスは、利用限度額の範囲内で繰り返し借りられるのが特徴です。

例えば、利用限度額が50万円で、初回に20万円を借りたとします。この場合、あと30万円は自由に借りられて、返済によって残高が減少すれば借りられる金額も増えることになります。

利用限度額と似た言葉に「借入可能額」があります。利用限度額は「最大でいくらまで借りられるか?」で、借入可能額は「あといくら借りられるか?」です。

借入可能額があれば自由に追加借入できる状態だと考えてください。

プロミスは総量規制の範囲内で増額することもできる

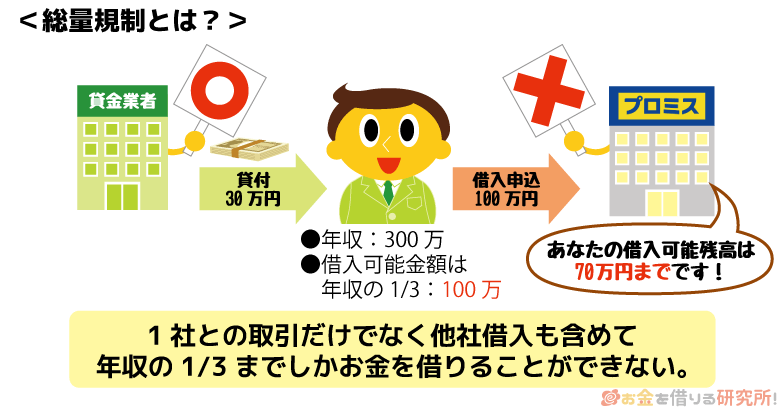

プロミスの利用限度額は審査によって決定されますが、金額は総量規制の範囲内になります。総量規制は消費者金融などからの借り入れを最大で年収の1/3までに制限する法律です。

プロミスの利用限度額は審査を受けることで増額できるものの、その際も年収の1/3を超えることはありません。

総量規制の基準である「年収の1/3まで」には、ほかの消費者金融やクレジットカード会社からの借り入れも含まれます。

そのため、すでに別の消費者金融などからお金を借りている場合は、プロミスの増額審査にも影響がある点に注意しましょう。

カードローンやクレジットカードキャッシングによる借入状況は、信用情報機関で管理されておるぞ。限度額の見直しを実施する際は、年収の変化だけでなく、「他社借入が増えていないか?」も信用情報でチェックされるのじゃ。プロミス以外にも借り入れがある人は覚えておいてくれ。

プロミスで増額(限度額変更申込)する方法と流れ

プロミスの利用限度額を増額したい場合は、「会員サービス」「プロミスコール」「自動契約機」のいずれかで手続きしましょう。

プロミスで限度額を増額する方法

- 会員サービス

- プロミスコール(電話)

- 自動契約機

プロミスはWeb完結契約に対応していますが、増額の手続きについてもすべてWebで行えるようになっています。(※ 審査にあたり、確認事項がある場合は、電話連絡が発生することもあります。)

そのため、基本的に会員サービスから増額の申請をするのがおすすめです。

電話や来店で手続きすることもできるものの、プロミスコールは受付時間、自動契約機は営業時間が決まっています。

Webの会員サービスなら24時間いつでも手続きできるので、「限度額を増やしたい!」と思ったらパソコンやスマホから申請しましょう。

プロミス会員サービスでの増額申込

Webで増額申込する場合は、会員サービスにログインして、「増額・限度額変更」のメニューから手続きしましょう。

手続きフォームの案内に従って、必要事項を入力していけば、Web完結で手続きできます。

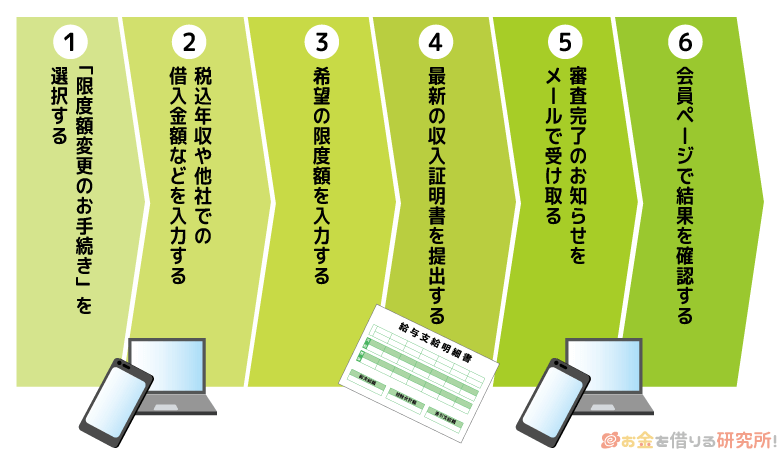

プロミスは希望する限度額によって増額手続きの手順が変わってきますが、大まかには次のような流れで進みます。

以下では希望する限度額ごとの手続きの手順について説明していきます。

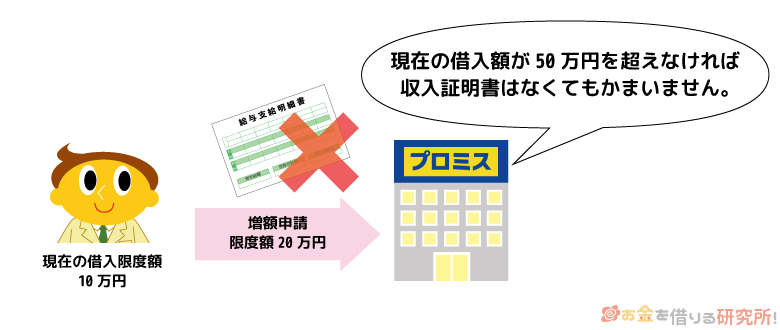

希望限度額が50万円以下の場合

希望限度額が50万円以下のケースでは、手続きフォームに必要事項を入力して、申し込みを済ませば、審査結果をすぐに確認できます。

また、基本的に収入証明書の提出も必要ありません。

希望限度額が50万円以下の場合の増額手順

- 会員サービスにログインする

- 増額・限度額変更のメニューを選択する

- 増額申請フォームに必要事項を入力する

- 審査結果を確認する

希望限度額が50万円超の場合

希望限度額が50万円を超えるケースでは、収入証明書の提出が必要になります。最新の収入証明書をすでに提出済みのケースを除いては、書類を手元に用意しておきましょう。

また、希望限度額が50万円超の場合は、増額審査に時間がかかることもあります。希望限度額が50万円以下のケースに比べて、審査回答に時間がかかると思ってください。

希望限度額が50万円超の場合の増額手順

- 会員サービスにログインする

- 増額・限度額変更のメニューを選択する

- 増額申請フォームに必要事項を入力する

- 収入証明書を提出する

- 審査完了のお知らせメールを受信する

- 会員サービスで審査結果を確認する

プロミスはアプリからも会員サービスを利用できるぞ。プロミスのアプリはスマホATMのサービスに対応して、取引履歴なども簡単に確認できるのじゃ。

プロミスコール(電話)での増額申込

プロミスコールで増額申請する場合は、平日9:00〜18:00に電話をかけましょう。オペレーターに増額希望の旨を伝えれば、手続きを案内してもらえます。

プロミスの新規申込でプロミスコールを利用する場合、平日だけでなく、土・日・祝日も21時まで手続きできます。ただし、商品に関する問い合わせや会員向けの各種手続きなどについては平日のみの対応になっています。

また、収入証明書の提出は会員サービスなどから行う必要があります。書類提出が必要なケースの場合、電話だけで増額の手続きを完了することはできないため、スマホやパソコンが苦手でなければ最初から会員サービスで手続きをした方がスムーズです。

プロミス自動契約機での増額申込

プロミスの自動契約機には会員向けの機能もあり、そのひとつが増額の申し込みです。

自動契約機の画面から申し込みをして、備え付けのスキャナーで必要書類を取り込めば増額を申し込めます。

「ご契約内容の変更」メニューから限度額の変更を選択すれば自動契約機の画面に案内が表示されるので、それに従って手続きを進めてください。

また、自動契約機にはオペレーター直通の電話もあるので、もし操作方法が分からなければ受話器を取ってオペレーターに問い合わせると良いでしょう。

自動契約機で増額申込をする際は、必要書類を持参しなくてはいけません。

その場で書類の原本をスキャナーで取り込むため、本人確認書類や収入証明書を忘れてしまうと手続きすることができないのです。

プロミスで増額するには収入証明書も必要?

カードローンの審査は収入証明書なしで受けられる場合もあります。

ただし、限度額を増額する場合は収入証明書の提出を求められるケースも多いため、手元に用意したうえで手続きするとスムーズです。

また、法令に基づき書面による返済能力の確認が必要になることもあります。

例えば、「希望する限度額が50万円を超えるケース」や「希望する限度額と他社での利用残高の合計が100万円を超えるケース」は、収入証明書の提出を求められるでしょう。

プロミスの場合も増額申請時に希望する限度額が50万円を超えるときは、収入証明書の提出が必要になるので注意してください。

プロミスの増額審査で提出できる収入証明書

プロミスで増額の審査を受けるときには、次のような書類を収入証明書として提出できます。

増額審査で提出できる収入証明書

- 源泉徴収票

- 確定申告書

- 所得(課税)証明書

- 税額通知書

- 給与明細書

いずれも最新のもので、給与明細書に関しては直近2ヶ月分、および1年分の賞与明細書も提出してください。

ただし、賞与がなかった方は、直近2ヶ月分の給与明細書のみで構いません。

利用する書類によっては個人番号(マイナンバー)が記載されているかもしれませんが、その場合には個人番号の箇所を付箋で隠すなど見えないように加工した上で提出しましょう。

プロミスは収入証明書なしでも増額審査の受付可能

希望する増額後の限度額が50万円以下のケースでは、基本的に収入証明書の提出は必要ありません。

例えば、他社借入がなく「限度額を10万円から20万円に増やしてほしい!」というケースであれば、収入証明書なしでも大丈夫です。

また、希望する限度額が50万円を超えるケースにおいても、手元にない場合は、書類を提出しなくても審査の受付自体は可能です。ただし、求められている書類を提出しないままだと手続きは完了しません。

繰り返しになりますが、プロミスは総量規制の対象なので、年収と他社借入状況は厳しくチェックされます。

希望限度額や他社借入の状況によっては収入証明書が必須になります。正確に返済能力を評価してもらうためにも、最新の収入証明書を用意しておきましょう。

プロミスの増額審査にかかる時間はどれくらい?

プロミスで増額申請を考えている方の中には、今日中に追加融資を受けたいという人もいますよね?

プロミスの増額審査はどれくらいの時間がかかるのでしょうか?

まず、増額申請の方法によって申し込みができる時間帯が異なるので注意してください。

プロミスの増額方法ごとの受付時間

| 増額方法 | 平日 | 土・日・祝日 |

|---|---|---|

| 会員サービス | 0:00~24:00 | 0:00~24:00 |

| プロミスコール | 9:00~18:00 | 受付なし |

| 自動契約機 | 9:00~21:00 | 9:00~21:00 |

※ 自動契約機は店舗によって営業時間が異なる場合があります。

時間を気にせずに申し込みができる会員サービスで増額申請するのが便利そうですね。会員サービスから増額の申請を行って、書類の提出もWebやアプリから行うと良いでしょう。

Web完結なら増額は最短1分で審査回答

プロミスの増額審査は、増額後の限度額によってかかる時間が異なります。

まず限度額が50万円以下の場合、収入証明書の提出も必要がないので、「最短1分」で審査結果が出ます。(最短1分で審査結果が出るには、一定の条件があります。)

審査結果の最短1分回答は、9:00〜21:49の申し込みが対象です。時間外の申し込みについては、メールで順次審査結果が通知されます。

一方で、限度額が50万円を超える場合は、審査完了のメールが届いたら会員サービスにログインして結果を確認してください。(※ すでに収入証明書類を提出している場合は、最短1分で対応可能な場合もあります。)

プロミスであれば即日で増額することもできますが、審査の状況次第では時間がかかることもあります。当日の限度額変更が難しい場合もあるので、増額を希望する方は時間に余裕を持って手続きをするようにしてください。

土・日・祝日も増額審査結果の回答あり

プロミスは会員サービスなら24時間いつでも増額申請できますし、土・日・祝日も審査回答を行っています。

平日のみ対応可能なプロミスコールは利用できませんが、土・日・祝日でも審査を進めてもらえ、当日中に限度額を変更することが可能です。

ただし、申し込みの時間帯によっては翌営業日の回答になりますし、希望限度額が高額なケースなどは審査に時間がかかりやすいです。また、確認事項があるときは電話連絡が発生し、収入証明書の提出を求められるケースもあります。

お急ぎの場合には増額ではなく、他社の消費者金融で即日融資を受けることも検討しましょう。大手消費者金融には土・日・祝日の即日融資に対応しているカードローンが多く、急いでいるケースも安心です。

プロミスで増額するには審査が必須!審査のポイントとは?

プロミスの利用限度額は、申請すれば必ず増額できるわけではありません。限度額を増額するのにも審査は必要です。

そして、新規契約時よりも限度額の増額審査の方が厳しい傾向にあります。

「限度額を増やしてほしい」と思っても、認められないケースも多いため、手続きの前に以下の点をチェックしておきましょう。

プロミスの増額審査のポイント

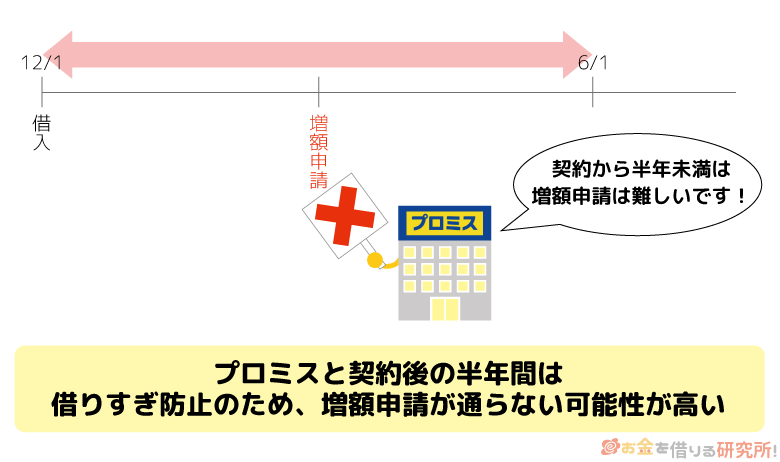

- プロミスの契約期間が半年以上であること

- プロミスのカードローン利用状況が良好であること

- 他社での借入金額や返済状況が悪化していないこと

- 増額後の限度額が年収の1/3以下であること

- 増額理由に問題がないこと

- プロミスの契約期間が半年以上であること

新規契約時の限度額も審査で決められているため、契約直後に増額の申し込みをしても審査に通らない可能性が高いです。

目安としては契約期間が半年未満だと増額できないといわれています。

借りすぎを防止するために提示された限度額を下げて契約した場合などは、契約直後でも増額が認められるでしょうが、そうでないなら半年以上は経過してから増額申請をするのが無難です。

また、過去に増額申請をしている方も、前回の申請から半年以上は空けましょう。

- プロミスのカードローン利用状況が良好であること

プロミスのカードローンを利用していて、頻繁に延滞などの返済トラブルを起こしている場合には増額が認められないでしょう。

これまでの利用状況に問題があれば、限度額を増やすのはリスクがあると判断されてもおかしくありません。

反対に借りたお金を遅れずに返済できているなら、増額審査ではプラスになります。

- 他社での借入金額・返済状況が悪化していないこと

増額の審査では契約者の信用情報もチェックします。そのため、他社での借り入れは増えていないか、延滞はしていないかも増額審査に影響するのです。

プロミス以外で延滞してしまった人、前回の審査よりも他社借入が増えている人は増額が認められにくくなるでしょう。

- 増額後の限度額が年収の1/3以下であること

先ほども説明したようにプロミスは総量規制の対象になります。

増額後の限度額と他社借入の総額を足した金額が、年収の1/3を超えてしまうような増額は認められません。

年収を増やすのはすぐにできませんので、増額の希望額を控えめにする、もしくは他社借入を減らすといった工夫が必要です。

- 増額を希望する理由に問題がないこと

プロミスのカードローンの資金使途は生計費に限りますが、原則自由です。ただし、基本的にギャンブルや投資、他社への返済資金としての利用は認められません。増額審査の際に資金使途を確認されるケースもあり、増額を希望する理由によっては否決されるでしょう。

もしプロミス以外にも借り入れがあり、月々の返済負担を減らしたいと考えているなら、返済専用のおまとめローンを検討してください。プロミスのおまとめローンは貸金業法に基づく返済専用の商品で、すでにプロミスのカードローンを利用している人も切り替えが可能です。

審査に落ちてしまった場合も、限度額を増額できない理由の詳細については教えてもらえんぞ。この点はカードローンを新規申込するケースと同様じゃ。

プロミスから増額案内があると審査に通りやすい?

プロミスでカードローンを利用していると「限度額を増やしませんか?」という案内を貰うことがあります。

カードローンの利用状況などを踏まえて増額の見込みがある人に案内をしているので、このような連絡が来たときは増額申請をするのに良いタイミングです。

ただし、増額案内が届いたからといって、増額の審査に通過しているわけではありません。

利用期間、利用状況などの限られた情報をもとにメールや電話などで案内が行われるため、「増額申請したら否決されたしまった!」という人も多いのです。

実際、プロミスの口コミを確認すると「増額が認められなかった……」という人もいて、審査は甘くないことが分かります。

案内があったときは増額を検討する良いタイミングじゃが、増額審査に通るかは別問題なので注意が必要じゃ。

プロミスから増額案内がくる人の特徴

どのような人に増額を案内するかの基準は公開されていませんが、基本的には次のような人に案内があると考えられます。

プロミスから増額案内がくる人の特徴

- 利用期間が1年以上である

- 支払いに遅れたことがない

- コンスタントに借り入れをしている

- 年収に対して低めの限度額で契約している

増額の案内があったということは限度額を今よりも増やせる見込みがあるということです。

すぐに追加融資を受ける必要がない方は、プロミスから増額案内が来るのを待つと良いでしょう。

プロミスからの増額案内を過去に断っていても問題ない?

「以前に増額を打診されたけど、断ってしまった!」という場合でも安心してください。

増額案内は一度断ると、もう来なくなるわけではありません。

また、過去に断っているからといって増額審査で不利になることもないので、案内がなくても必要であれば自分のタイミングで手続きをしましょう。

プロミスで限度額の増額することで金利が下がることもある

カードローンの金利は限度額に応じて決まるため、増額が認められることで、適用利率が引き下げられるケースもあります。

必ずしも下がるわけではありませんが、「金利が下がる可能性もある」というのは限度額を増額するメリットのひとつになるでしょう。

プロミスの場合、借入利率は4.5%〜17.8%(実質年率)です。(※ 新規契約の方が対象になります。)

個別の適用利率についてはその範囲内で審査によって決定されますが、初回は低めの限度額になりやすく、金利も上限になることが多いです。

消費者金融の金利は銀行カードローンなどに比べて高めなので、長く利用する予定の方は増額で金利の引き下げを目指しても良いでしょう。

カードローンの金利は利息制限法の範囲内で決定されるぞ。例えば、利用限度額が100万円以上になるときは、必ず年15.0%以下の金利が適用されるのじゃ。実際の利率は審査の結果次第だが、大きな金額を借りる予定がなくても増額するメリットはあるのじゃ。

プロミスで増額申込する前に知っておきたい注意点

限度額の引き上げがうまくいくと借り入れ枠が増えるだけでなく、金利の引き下げといったメリットもある増額ですが、申し込みをする前に知っておきたい注意点もあります。

増額申請をする前に、次の2点について確認しておきましょう。

増額申込する前に知っておきたい注意点

- 増額審査では限度額が減額されるケースもある

- 増額の審査には数日かかることもある

増額審査では限度額が減額されるケースもある

増額の審査では申込者の返済能力や利用状況、信用情報などをもとに限度額が再設定されます。

そのため、「新規契約時よりも年収が下がっている」「前回の審査から他社借入が増えた」「延滞などの返済トラブルを起こしてしまった」というケースでは限度額が減らされるかもしれません。

限度額が減らされることで、残っていた借入可能額が0円になってしまうこともあるので、増額申込は慎重に行いましょう。

また、稀ではありますが、「増額申請をきっかけに利用停止になってしまった」というケースもあるようです。

特に他社での借り入れ、返済の状況が悪化しているときに増額申込をするのはリスクがあると考えてください。

増額の審査には数日かかることもある

プロミスはカードローン会社の中でも比較的スピーディに増額の対応をしてくれます。

希望する限度額が50万円以下であれば最短1分回答(※1)も可能ですし、会員サービスからWeb完結(※2)で手続きできます。

ただし、希望する限度額や審査の状況によっては、結果の回答に時間がかかることもあります。場合によっては翌営業日以降の回答になるケースもあるので、できるだけ早めに手続きを済ませましょう。

大手消費者金融のカードローンなら最短で即日融資が可能です。「今日中にお金を借りたい!」というときは、即日融資に対応している別のカードローンを新規契約することもあわせて検討してください。

※1 最短1分回答は9:00〜21:49までの申し込みが対象です。時間外の申し込みについては順次メールで審査結果を回答します。また、最短1分回答には一定の条件があります。

※2 審査にあたり、確認事項がある場合は、電話連絡が発生することもあります。

プロミスの増額審査に落ちてしまった場合の対処法

プロミスでは契約者の返済能力を再確認したうえで、限度額の見直しを行っています。そのため、希望しても増額が認められないケースというのもあります。

増額審査に落ちた場合の対処法は主に「期間を空けて、増額審査を受けなおす」もしくは「別のカードローンを新規契約して借り入れする」のどちらかです。

どちらの方法が良いかは状況によって変わってくるため、増額を希望する目的などに応じて決めましょう。

時期をあらためてプロミスに増額申請をする

「増額を急いでいない人」「金利の引き下げを狙って増額申請した人」「他社借入を増やしたくない人」は、時期をあらためてプロミスの増額審査に臨むと良いでしょう。

前回の増額申請からすぐのタイミングだと審査結果は変わらない可能性が高いので、最低でも半年程度は期間を空けて再チャレンジしてください。

そして、次回の増額申請までは「プロミスの返済に遅れないようにする」「他社借入がある場合にはできるだけ減らしておく」などの対策を行うことが重要です。

転職や昇進で年収が大きく増えるのが理想的ですが、そう簡単にはいきませんので、その他の部分を少しずつ改善していきましょう。

また、収入証明書を提出せずに審査を受けたという人は、次回の審査では最新の収入証明書も準備することをおすすめします。

別のカードローン会社で新規借入をする

すぐにお金を借りたい場合には、即日融資に対応している別の消費者金融に新規申込をしましょう。

申込フォームに必要な情報を一から入力しなければいけない分、増額よりも手間はかかりますが、消費者金融なら即日融資も行えます。

※ 申し込みの時間帯や審査の状況によっては、翌営業日以降の回答となります。

加えて、大手消費者金融のカードローンには新規契約者向けの無利息期間が用意されていることも多いです。

無利息期間中は利息が発生しないため、この点は今契約しているカードローンの限度額を増額するケースにないメリットです。

例えば、「限度額が足りないので、5万円だけ借りたい!」などの少額借入に利用するケースの場合、無利息期間中に完済することもできるでしょう。

無利息期間を上手く利用すれば増額するよりもお得なので、返済計画をしっかりと立てた上で他社での新規借入も検討しましょう。

無利息融資のカードローンは本当に利息なしで借り入れできるの?無利息で借りる賢い方法

プロミスの増額に関するよくある質問

プロミスの会員サービスから増額できないときはどうすれば良い?

プロミスは会員サービスからWeb完結で増額申請できるようになっていますが、カードローンの利用状況・契約状況によっては増額のボタンを押せないケース・増額のボタンが表示されないケースもあります。

例えば、契約したばかりのタイミングなどは、基本的に限度額を増額できません。

「増額の審査を受けられるか知りたい」「Webからの手続きが分からない」というときは、プロミスコールに問い合わせましょう。プロミスコールは平日9:00〜18:00が受付時間です。

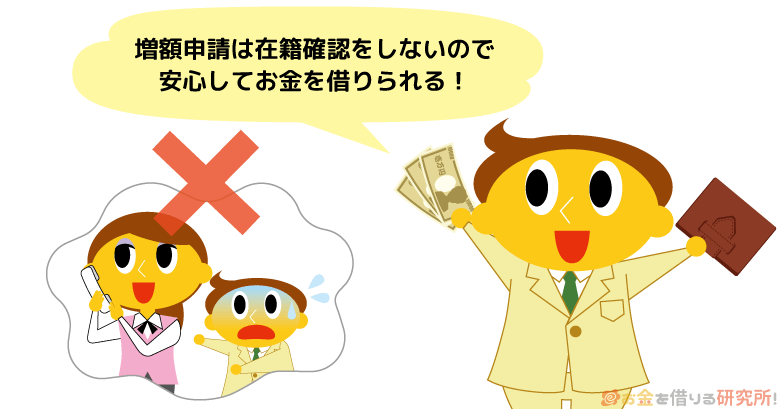

プロミスの増額審査では在籍確認も実施される?

プロミスは、原則として勤務先に電話をかけて在籍確認することはありません。

プロミスの在籍確認は新規契約時の審査内で行われますが、「電話で確認する必要がある」と担当者が判断した場合のみ電話していて、その場合は事前に申込者の同意を得たうえで行うことになっています。

また、新規契約時に勤務先の確認は済んでいるため、通常、増額審査で再度確認することもないです。

ただし、増額審査の際にまったく電話連絡が行われないわけではありません。

「転職をして勤め先が変わった」「独立して個人事業主になった」「大幅に年収が変化した」などのケースでは必要に応じて電話による確認が発生することもあります。

会員情報に登録されている番号が古い場合、スムーズに連絡が取れないので、事前に確認しておきましょう。

増額審査を受ける前に「勤務先は変わっていないか?」「スマホなどの電話番号に変更はないか?」などをチェックしておいてください。

プロミスで限度額を増額すると返済額も変わる?

プロミスの返済方式は「残高スライド元利定額返済方式」です。

最後に行った借り入れの直後の利用残高(最終借入後残高)に応じて月々の返済金額が変動する仕組みなので、限度額を増額しただけでは返済額が変わりません。

ただし、増額後の追加借入によって最終借入後残高が変わった場合は、月々の返済額も増える可能性があります。「次回の返済額がいくらか知りたい!」というときは、Webやアプリの会員サービスから確認すると良いでしょう。

プロミスの返済の仕組みについては以下の記事で解説しているので、詳しくはそちらで確認してください。

プロミスで増額審査を受けるのに適さないタイミングとは?

プロミスはWebの会員サービスからいつでも増額申請できますが、以下のようなタイミングや状況では増額が認められづらいので注意してください。

増額審査を受けるのに適さないタイミング・状況

- プロミスを新規契約した直後

- プロミスで増額審査を受けた直後

- 他社のカードローンを契約した直後

- プロミスの返済に遅れたことがある場合

- 他社の返済に遅れが生じている場合

- 他社借入があり、増額によって総量規制に抵触する可能性がある場合

例えば、何度もプロミスの返済が遅れているなら、限度額を増やすのは難しいでしょう。

このようなケースでは無理に増額審査を受けるよりも、別のカードローンの新規契約を目指す方が良いかもしれません。

限度額を増やすのにも審査はあるので、「増額できそうか?」を考えて、難しそうなときは別の方法を選択してください。

【まとめ】プロミスなら増額もWeb完結!土・日・祝日も手続きできる

プロミスは限度額の増額もWeb完結(※1)で手続きできます。会員サービスにログインしたら、増額申請フォームに必要事項を入力しましょう。

書類の郵送や自動契約機への来店は必要なく、会員サービス上で手続きを完結できます。限度額の増額は新規契約より時間がかかるケースも多いですが、プロミスの場合、最短1分回答(※2)が可能なケースもあります。

増額の審査結果は土・日・祝日も回答してくれ、「追加融資を受けたいけど、限度額が足りない」という緊急のケースも心配いりません。

その一方で、限度額を増額するのにも審査があり、「返済能力が変わっていない」「過去の返済状況に問題がある」「他社借入総額が増えている」といったケースでは増額を認められづらいです。

また、審査結果によっては減額や利用停止などのリスクもあるので、増額申請は慎重に行ってください。

増額が難しいときは、別のカードローンを新規契約することも検討しましょう。大手消費者金融なら即日融資(※3)も可能ですし、新規契約者向けに無利息期間が用意されている商品も多いです。

※1 審査にあたり、確認事項がある場合は、電話連絡が発生することもあります。

※2 最短1分回答は9:00〜21:49までの申し込みが対象です。時間外の申し込みについては順次メールで審査結果を回答します。また、最短1分回答には一定の条件があります。

※3 申し込みの時間帯や審査状況によっては翌営業日の連絡になります。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。