「はじめてカードローンを利用する」「他社借入ありで審査が不安」「審査に落ちた経験がある」「アルバイトで収入が多くない」という方は、申し込みの前にお試し審査(借入診断)を受けておきましょう。

お試し審査なら数項目の入力で、簡単に「審査通過の見込みがあるか?」を確認できます。

簡易的な診断ツールになるため、実際の審査結果と異なるケースもありますが、「申込可能(借入可能)」の診断結果が出れば一安心です。

この記事ではお試し審査を行える主なカードローンや借入診断の注意点、診断結果が良くても実際の審査では落ちてしまうケースなどについて説明していきます。

カードローンの審査に不安を感じている方はぜひ参考にしてください。

お試し審査の呼び方はカードローン会社ごとに異なるぞ。例えば、サービスによっては「借入診断」「借入シミュレーション」「簡易審査シミュレーション」といった名称になっておるのじゃ。この記事では一般的に使われることの多い「お試し審査」や「借入診断」を総称として使用するが、名称が異なっても同じものだと思ってくれ。

借入可能か試してみよう!

目次

お試し審査(借入診断)できるカードローン・キャッシングサービス一覧

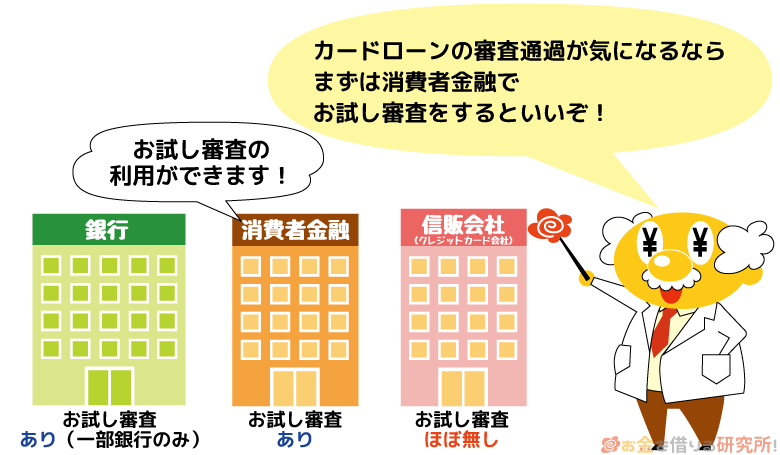

お試し審査(借入診断)は、どのカードローンでも受けられるわけではありません。

消費者金融に関してはほとんどのサービスでお試し審査を受けられます。

その一方で、銀行などの金融機関が扱うカードローンやクレジットカード会社が扱う信販系カードローンはお試し審査に対応していないケースもあるので注意してください。

以前に比べるとお試し審査に対応している銀行カードローンや信販系カードローンは増えていますが、審査に不安がある場合、まずは大手消費者金融カードローンを検討しましょう。

銀行カードローンや信販系カードローンは消費者金融に比べて審査が厳しめだといわれていて、消費者金融よりも「お試し審査は通ったけど、実際の申し込みでは否決されてしまった……」というケースが多いと予想されます。

消費者金融の審査も甘くはないものの、正式な審査結果の連絡がスピーディで、カードローンの審査に不安を感じている人におすすめです。

お試し審査対応の消費者金融カードローン

消費者金融カードローンの多くはお試し審査に対応していて、年齢や年収、他社借入金額から審査通過の見込みを確認できるようになっています。

大手消費者金融カードローンであれば最短3分〜20分程度でお金を借りられるので、急いでいる方は、診断結果の確認後、そのまま申し込みフォームに進むと良いでしょう。(※ カードローンの契約には審査があります。申し込みの時間帯などによっては翌営業日の審査回答になります。)

お試し審査に対応している消費者金融カードローンと診断時の入力項目を表にまとめました。

お試し審査ができる消費者金融カードローン

| 消費者金融カードローン | 診断で分かる内容 | 入力項目 |

|---|---|---|

| プロミス | 申し込みの可否 お借入診断 |

・生年月日 ・年収 ・他社借入金額 |

| アコム | 申し込みの可否 3秒診断 |

・年齢 ・年収 ・他社借入金額 |

| レイク | 「申し込みの可否」および「検討可能な借入金額」 1秒診断 |

・年齢 ・年収 ・他社借入金額 |

| アイフル | 申し込みの可否 1秒診断 |

・年齢 ・雇用形態 ・年収 ・他社借入金額 |

| SMBCモビット | 申し込みの可否 お借入診断・詳細はこちら |

・年齢 ・年収 ・他社借入金額 |

| ダイレクトワン | 申し込みの可否 お借入れクイック診断 |

・年齢 ・年収 ・他社借入金額 |

| ベルーナノーティス | 申し込みの可否 3秒借入診断 |

・年齢 ・年収 ・他社借入件数 ・他社借入金額 |

| セントラル | 申し込みの可否 お借入「3問」診断 |

・年齢 ・年収 ・他社借入金額 |

「消費者金融の審査は甘い」と考えている人もいるかもしれんが、大手でも審査通過率(成約率)は30%〜50%ほどじゃ。基本的な条件を満たしていなかったり、他社借入状況に問題があったりするなら審査に通ることはないじゃろう。まずはお試し審査で審査通過の見込みを確認することが重要じゃぞ。

お試し審査対応の銀行カードローン

銀行カードローンは、大手でもお試し審査が用意されていないケースもあります。

そもそも銀行カードローンの審査は消費者金融に比べて厳しめだといわれていて、限られた入力内容で審査通過の見込みを判断するのが難しいケースもあるでしょう。

銀行カードローンに限った話ではありませんが、診断結果は申し込みを行う際の参考程度に考えてください。

銀行カードローンの場合、以下のような商品であれば事前に審査通過の見込みをチェックすることができます。

お試し審査ができる銀行カードローン

| 銀行カードローン | 診断で分かる内容 | 入力項目 |

|---|---|---|

| 三菱UFJ銀行カードローン 「バンクイック」 |

申し込みの可否 10秒借入診断 |

・年齢 ・年収 ・他社借入件数 ・他社借入金額 |

| みずほ銀行カードローン | 申し込みの可否 お借り入れ診断 |

・年齢 ・年収 ・他社借入状況 |

| 楽天銀行スーパーローン | 申し込みの可否 最短10秒〜カンタンお借入診断! |

・年齢 ・年収 ・他社借入額 |

| 住信SBIネット銀行 「Mr.カードローン」 |

「検討可能な利用限度額」および「基準金利」 かんたん診断 |

・年齢 ・借入希望金額 ・クレジットカードのキャッシング利用有無 ・他社カードローンの利用有無 ・前年度年収 |

| セブン銀行カードローン | 申し込みの可否 お借入診断 |

・年代 ・年収 ・他社カードローン借入額 |

| オリックス銀行カードローン | 申し込みの可否 かんたんお試し診断 |

・年齢 ・他社借入件数 ・他社借入金額 |

| 横浜銀行カードローン | 申し込みの可否 お借り入れ3秒診断 |

・年齢 ・年収 ・お借入件数 |

| ちばぎんカードローン | 申し込みの可否 10秒クイック診断 |

・年齢 ・年収 ・借入希望金額 ・他社借入金額 |

| 福岡銀行カードローン 「FFGカードローン」 |

申し込みの可否 簡単10秒お借入診断 |

・年齢 ・年収 ・他社借入件数 ・他社借入金額 |

| スルガ銀行カードローン | 「検討可能な利用限度額」および「借入利率」 お借入診断 |

・生年月日 ・住居種類 ・職業 ・税込年収 ・借入状況 |

メガバンクのカードローンの場合、三菱UFJ銀行カードローン「バンクイック」などがお試し審査に対応しています。

銀行カードローンは消費者金融に比べて審査結果の連絡が遅いです。審査に落ちてしまった場合、別の銀行カードローンを契約するのにも時間がかかるので注意してください。

スムーズに契約を済ませるためには、「時間に余裕を持って手続きすること」だけでなく、「お試し審査で基本的な条件をチェックしておくこと」も大切になるでしょう。

お試し審査対応のスマホ決済系キャッシングサービス

最近では、スマホ決済などのサービスを提供する企業が、ローン・キャッシングも扱うケースが増えています。

スマホ決済系のキャッシングサービスは基本的にカードレスです。また、普段利用しているアプリ経由で申し込み・借り入れできる商品もあり、消費者金融の利用に抵抗がある人に向いているでしょう。

例えば、以下のようなサービスであればお試し審査にも対応しています。

お試し審査ができるスマホ決済系キャッシングサービス

| スマホ決済系キャッシングサービス (借入診断サービス名称) |

入力項目 | 診断で分かる内容 |

|---|---|---|

| LINEポケットマネー (お借入診断) |

・年齢 ・勤務形態 ・前年度年収 ・他社借入金額 |

申し込みの可否 |

| au PAYスマートローン (いくら借りられるの?チェック) |

・年収 ・他社借入金額 |

「申し込みの可否」および「検討可能な最大融資額」 |

| ファミペイローン (1秒診断) |

・年齢 ・年収 ・他社借入金額 |

「申し込みの可否」および「検討可能な最大融資額」 |

| dスマホローン ※1 (簡単1秒診断) |

・年収 ・既存の借入合計額 ・前月のd払い残高の支払い有無 |

「申し込みの可否」および「優遇金利」 |

※1 dスマホローンの「簡単1秒診断」は、パーソナルデータの取り扱いに関する同意事項への同意が必要です。また、dアカウントに紐づく情報を利用するため、dアカウントでのログインも必要になります。パーソナルデータは診断以外にもdスマホローンやdカードの案内などに利用されることもあります。

お試し審査対応の信販系カードローン

信販系カードローンとはクレジットカード会社が扱うカードローンのことです。数は多くないものの、お試し審査に対応しているサービスもいくつかあり、申し込みの前に審査通過の見込みを確認できるようになっています。

ただし、消費者金融カードローンほどの利便性はなく、銀行カードローンよりも審査に時間がかかる商品もあるため、信販系カードローンを検討中の場合、商品スペックをしっかりとチェックしてください。

お試し審査ができる信販系カードローン

| 信販系カードローン (借入診断サービス名称) |

入力項目 | 診断で分かる内容 |

|---|---|---|

| JCB CARD LOAN FAITH (簡易審査シミュレーション) |

・年収 ・他社借入金額 |

「申し込みの可否」および「最大融資可能額」 |

| オリコ カードローン「CREST」 (3秒診断) |

・年齢 ・雇用形態 ・年収 ・他社借入金額 |

申し込みの可否 |

| クレディセゾン MONEY CARD (お借入れ3秒診断) |

・年齢 ・年収 ・他社借入金額 |

申し込みの可否 |

信販系カードローンの審査は銀行カードローンと同様に厳しめだといわれておるぞ。そのため、お試し審査の結果に問題がなくても、実際の審査では否決されるケースもあるじゃろう。パート・アルバイトで働く方、個人事業主の方、他社借入がある方などは特に注意してくれ。信販系カードローンの審査の傾向については以下の記事を参考すると良いじゃろう。

信販系カードローン審査の特徴!信販会社が発行するカードローンのメリット・デメリット

カードローンのお試し審査で入力する主な項目

お試し審査(借入診断)で入力する内容は、カードローン会社によって異なるケースもありますが、「年齢(生年月日)」「税込年収」「他社借入状況」の3項目で診断を行っているところがほとんどです。

入力項目は多くても5項目程度なので、すぐに診断結果を確認できるでしょう。

以下ではお試し審査の主な入力項目と入力時の注意点について説明していきます。

年齢(生年月日)

カードローンは商品ごとに年齢制限があるため、年齢(年代)や生年月日の入力によって条件を満たしているかを確認しています。

また、年齢制限を満たしていない場合、そもそも選択肢に該当する年代が表示されないケースもあります。

多くのカードローンは満20歳以上の人を対象にしていますが、商品によって年齢制限の下限や上限が異なるケースもあるので注意してください。

税込年収

お試し審査で入力する年収は「税込年収」です。

手取りではなく、税金や社会保険料などが引かれる前の税込年収を入力するようにしてください。

勤務先から源泉徴収票が発行されている場合は、「支払金額」の欄で正確な金額を確認可能です。

また、勤続年数が1年未満で、源泉徴収票がまだ発行されていない方は、1ヶ月分の給与から見込み年収を計算しましょう。

給与明細の総支給額に12をかけて、賞与の予定がある場合はそれにボーナスの金額を足せば見込み年収になります。

年収は1万円単位で入力するケースが多いです。

特に指定がなければ1万円未満は切り捨てでも、切り上げでも問題ないでしょう。

副業や年金などで複数の収入がある場合は、それらを合算した金額を年収として入力するのじゃ。ただし、収入が年金のみのケースでは、申し込みを受け付けていないカードローン会社もあるぞ。実際の申し込み時に入力方法で迷う部分があったら、コールセンターに問い合わせるのが確実じゃな。

他社借入状況

カードローンの審査では他社借入状況も考慮のうえ、返済能力の有無が判断されます。

他社のカードローンやクレジットカードキャッシングなどの利用がある場合は、それらの借入残高の合計金額を他社借入として入力しましょう。

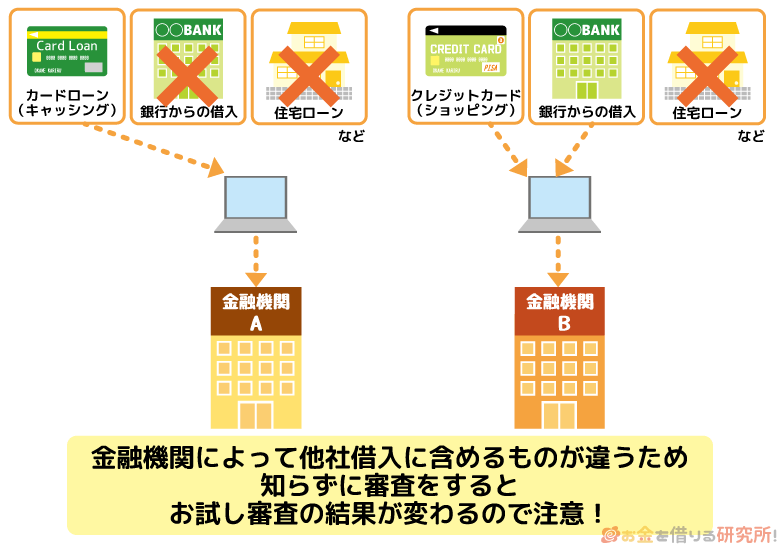

ただし、カードローン会社によって申告が必要な他社借入の内容は異なります。

お試し審査においても他社借入状況の入力方法は異なるため、診断フォームに記載されている指示に従ってください。

例えば、主なカードローン会社では借入診断フォームの他社借入に関して以下のような指示が記載されています。

他社借入の入力方法

| カードローン会社 | 他社借入の入力方法 |

|---|---|

| プロミス | クレジットカードのショッピング、および、銀行カードローン、住宅ローン、自動車ローンなどは他社借入に含まない。 |

| アコム | クレジットカードのショッピング、および、銀行からの借り入れ(銀行カードローン、住宅ローン、自動車ローンなど)は他社借入に含まない。 |

| レイク | 住宅ローンを除いた、銀行、消費者金融、信販会社からのキャッシングを他社借入として入力。 |

| アイフル | クレジットカードのショッピング、銀行カードローン、住宅ローン、自動車ローンなどは他社借入に含まず、それら以外のキャッシングローンの借入残高を入力する。 |

| SMBCモビット | クレジットカードのショッピング、および、銀行カードローン、住宅ローン、自動車ローンなどは他社借入に含まない。 |

| 三菱UFJ銀行カードローン 「バンクイック」 |

クレジットカードのショッピング、および、住宅ローン、自動車ローンなどを除いたキャッシングやカードローンを他社借入として入力。 |

有担保でお金を借りている自動車ローンや住宅ローン、借り入れに該当しないクレジットカードのショッピング枠(ショッピングリボを含む)は他社借入として申告不要です。

その一方で、銀行カードローンなどの銀行からの借り入れは、他社借入に含めるケース・含めないケースがあるので注意してください。

ちなみに、個人間の借金や奨学金なども他社借入に含まれません。カードローン審査において他社借入に含まれるもの・含まれないものについては以下の記事で詳しく紹介しています。

カードローンの他社借入件数とは?他社からの借入金額や借入残高の申告について

借入診断で入力する金額はだいたいで構わんが、実際の申し込みではできるだけ正確な金額を申告すべきじゃろう。消費者金融などの貸金業者は総量規制の対象で、他社借入残高を含めて、年収の1/3を超える融資は原則禁止じゃ。そのため、審査においては信用情報を照会することで、他社での正確な借入状況を調べるぞ。もちろん嘘はバレるし、申告内容と信用情報で確認された内容が大きく異なれば、虚偽の情報での申し込みと判断されるケースもあるのじゃ。自身の他社借入状況をしっかりと把握したうえで、実際の申し込みを行うようにしてくれ。

カードローンの申し込み前にお試し審査をおすすめする理由

お試し審査(借入診断)は、必ず受けなければいけないものではありません。

しかし、はじめてお金を借りる方や他社借入がある方は、診断結果を確認してから実際の申し込みに進みましょう。

申し込みの前にお試し審査を行うべき理由

- 年齢や年収などの最低限の条件を簡単にチェックできる

- お試し審査なら信用情報に申込記録は登録されない

- 審査落ち後の再申し込みには手間と時間がかかる

カードローンはお試し審査を行わずに申し込むこともできるし、お試し審査を受けたかどうかが審査結果に影響することもないぞ。ただし、お試し審査なら審査通過の見込みを数十秒でチェックできるため、事前に行っておいて損はないじゃろう。以下ではお試し審査を受けるメリットについて説明していくぞ。

年齢や年収などの最低限の条件を簡単にチェックできる

カードローンは、住宅ローンや自動車ローンと比べると必要な書類も少なく、比較的利用のハードルが低いです。

そうはいっても、誰でも簡単に契約できるほどカードローンの審査は甘くありません。

銀行よりも審査基準が甘いといわれる消費者金融でも、審査通過率(成約率)は30%~50%程度です。

商品ごとに決められている基本的な年齢や年収の条件、法律などで定められている総量規制の条件を満たしていなければ審査に通ることはないため、お試し審査で「最低限の条件をクリアしていること」を確認しておいてください。

多くのカードローン会社では、お試し審査の診断結果画面から申し込みフォームに進めるようになっています。診断結果に問題がないことを確認したら、そのまま申し込みフォームに進むのがスムーズでしょう。

お試し審査なら信用情報に申込記録は登録されない

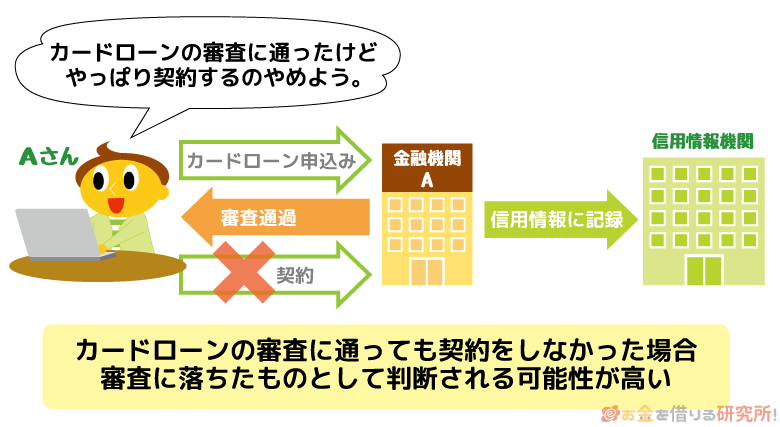

カードローンの申し込みは信用情報に記録されます。

加えて、カードローンを契約したかどうかも信用情報から分かるため、登録されている情報を照会した際に申込記録があるのに契約に至っていなければ審査に落ちたものとカードローン会社は考えます。

つまり、闇雲に申し込みをしてしまうと、信用情報に審査落ちの記録が多数登録されることとなるのです。

実は、この申込記録や審査落ちの記録も、カードローンの審査に影響する可能性があります。

申込記録が多いとそれだけお金に困っていると判断されますし、他社の審査で否決されている人に融資をするのはリスクがあると考えるのは当然でしょう。

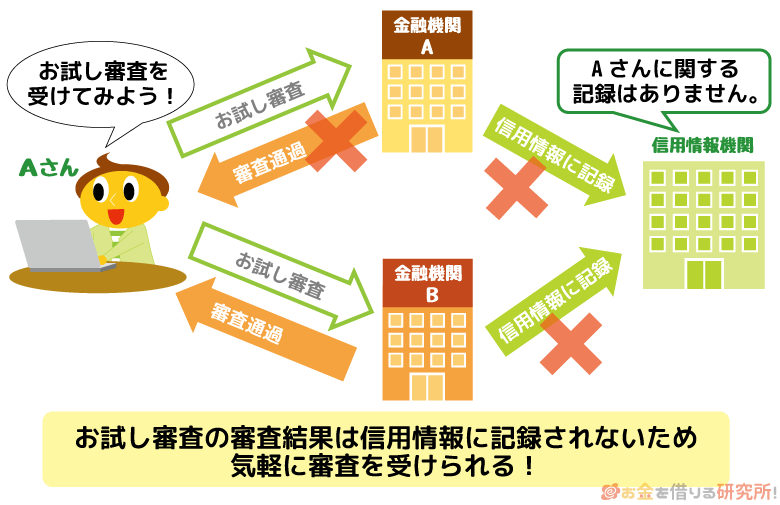

一方、お試し審査はその結果に関係なく、信用情報に記録されることはありません。

年収が低かったり、非正規雇用だったりするとカードローンの審査は不安だと思いますが、お試し審査なら信用情報への影響はありません。

ぜひお試し審査を受けて、借り入れできる見込みがあるかを確認してからカードローンの申し込みを行うようにしてください。

借り入れの見込みがないのに申し込みをして、審査で否決されるということを回避できるため、無闇に申込記録、審査落ちの記録を増やさずに済みます。

審査落ち後の再申し込みには手間と時間がかかる

最短即日融資に対応しているカードローンなら申し込みの当日に契約を済ませ、お金を借りることも可能ですが、審査に落ちて、別のカードローンに申し込むとなると手間も、時間もかかります。

例えば、夕方の申し込みで審査に落ちてしまった場合、そこから別のカードローンを探して、申し込みをするとなると即日融資の可能性は低くなるでしょう。

再度申し込みに必要な情報を入力しなければいけませんし、本人確認書類などの提出も必要になります。

本人確認・必要書類の提出にスマホアプリを利用するカードローンも増えていますが、また別のアプリをインストールするのは面倒ですよね。

余計な時間、手間をかけずにカードローンの審査に通るためにも、事前にお試し審査を受けておいてください。

カードローンのお試し審査にデメリットはない?

申し込みの前にカードローンのお試し審査をすべき理由について説明してきましたが、お試し審査をすることにメリットはあってもデメリットはないといって良いでしょう。

前述のとおり、カードローンの申し込みは信用情報に記録が一定期間残ります。しかし、お試し審査は簡易的な診断サービスであって、実際の申し込みではないため、信用情報は利用しません。

お試し審査をしても信用情報に申込履歴が残ることもないですし、カードローン会社に氏名など個人が特定されるような情報が渡ることもないです。

また、お試し審査では電話番号やメールアドレスなどの連絡先も不要です。サービスを利用したあとに勧誘があったり、ダイレクトメールが届いたりもないので安心してください。

ちなみに、お試し審査は入力する条件を変えて何度も行うことができますが、カードローン会社によっては1日に利用できる回数が決まっていることもあるので覚えておきましょう。

デメリットではないが、お試し審査(借入診断)と実際の審査結果が異なるケースはあるぞ。お試し審査は限られた項目で診断結果を出すのに対して、実際の審査ではより多くの情報を考慮して、融資の可否を判断しているのじゃ。次章では「借入可能」の診断結果が出ていても、実際の審査で否決されるケースについて紹介していくからぜひ参考にしてくれ。

お試し審査の結果が借入可能でも実際の審査で落ちるケース

カードローンのお試し審査(借入診断)と実際の審査では、診断結果・審査結果を出すのに利用している情報が異なります。

借入診断で利用する情報は、実際の審査でチェックする情報よりもずっと少ないため、どうしても診断結果と審査結果が異なるケースも出てきます。

お試し審査(借入診断)と実際の審査で利用する情報の違い

| お試し審査(借入診断) | 実際の審査 | |

|---|---|---|

| 属性情報 | △ (年齢・年収・他社借入の3項目) |

◯ |

| 信用情報 | × | ◯ |

| 本人確認 | × | ◯ |

| 収入証明書 | × | ◯ (審査内容により必須) |

| 在籍確認(勤務先の確認) | × | ◯ |

カードローンは申し込み時に入力する情報(属性情報)、信用情報機関に登録されているローンやクレジットカードの利用情報、提出した書類など様々な項目を判断材料にして審査結果が出されます。

一方、お試し審査で利用されるのは属性情報の一部で、年齢、年収、他社借入の3項目程度です。

お試し審査の結果に問題がなくても、実際の審査に落ちるのはどのようなケースなのでしょうか?

以下では診断結果と実際の審査結果が異なるケースについて解説していきます。

入力した内容が正確ではなかった

お試し審査は信用情報に載ることもないので、気軽に行って問題ありません。ただ、簡易的な診断といっても正確な情報を入力していなければ、間違った結果が出てしまうでしょう。

特に注意したいのが記事の前半でも説明した「他社借入」の扱いです。

カードローンの審査では返済能力がとても重要であり、それには年収がいくらかということだけでなく、他社借入の件数や残高がどのくらいあるかも関係します。

会社ごとに何を他社借入とするのかをしっかりと確認するだけでなく、今現在の他社借入残高を正確に把握しておきましょう。

本来の数字よりも少なく入力してしまうと、お試し審査では「融資可能」と表示されても、本審査で否決されてしまう可能性が高くなります。

入力内容以外が原因で審査に落ちた

金融機関ごとにお試し審査で入力する内容は違いますが、基本的に3項目~5項目程度の入力で、実際の審査に比べて利用する情報は非常に少ないです。

そのため、お試し審査では入力しなかった情報が原因となって、実際の審査で否決されてしまうケースもあります。

例えば、以下のような項目が原因で、実際の審査には落ちてしまうケースもあるでしょう。

お試し審査の入力内容以外が原因のケース

- そのほかの属性情報が原因になる場合

- 信用情報の登録内容が原因になる場合

- 延滞中のローンが原因になる場合

- 在籍確認の結果が原因になる場合

- 提出書類が原因になる場合

その他の属性情報が原因の場合

お試し審査で入力するのは主に「年齢」「年収」「他社借入」の3つですが、実際の申し込み時にはそれよりも多い情報を入力することになります。

氏名/ 生年月日/ 電話番号/ メールアドレス/ 結婚の有無/ 自宅住所/ 入居年数/ 家賃・住宅ローンの月間の負担額/ 同一生計の家族の人数/ 勤務先名称/ 勤務先住所/ 勤務先電話番号/ 業種/ 雇用形態/ 会社の規模/ 入社年月/ 年収など

例えば、配偶者などの扶養家族がいる場合には、毎月自由に使えるお金が少なくなるため、その分だけ返済能力は低く見られます。

また、家賃や住宅ローンも一緒で、月収に占める割合が多ければ審査通過が難しくなるでしょう。

「年齢はいくつか?」「どんな仕事に就いているか?」「結婚はしているか?」などの申込者の返済能力を判断するうえでベースになるような情報は属性情報と呼ばれます。

お試し審査で入力するのは属性情報の一部になるため、そのほかの情報が原因で審査に落ちることも考えられます。

年齢制限を満たしていて、毎月一定の収入があり、年収と他社借入のバランスが悪くなければ、お試し審査では「借入可能」と判断される可能性が高いです。

しかし、「アルバイトを始めたばかりで生活が安定していない」「収入に対して家賃が高額で、返済能力に疑問がある」といった理由で審査に落ちてしまうケースもあるでしょう。

カードローンの審査ではさまざまな情報を総合的に評価して、返済能力の有無を判断しています。

信用情報が原因の場合

カードローンの審査では「属性情報」と並んで「信用情報」が重要になります。

先ほども信用情報については少しだけふれましたが、信用情報に登録されているのは申し込みや契約の記録だけではありません。

信用情報にはローンやクレジットカードの利用状況も載っていて、過去に「延滞したことがある」「強制解約されている」「債務整理を行っている」といったことなども金融機関が照会するとすぐに分かります。

お試し審査だけなら信用情報に記録が残らないのは、信用情報を一切利用しないからです。

そのため、信用情報が審査落ちの原因となる場合には、お試し審査で「融資可能」と診断されても実際の審査では否決されてしまいます。

例えば、次のような事実が信用情報に登録されているなら、実際の審査に通過することはないでしょう。

審査落ちの原因になる信用情報の記録

- 解消済みの2ヶ月~3ヶ月以上の長期延滞

- 債務整理

- 強制解約

- 代位弁済

など

信用情報を判断材料にして審査結果を出すのは金融機関ですが、以上のような内容が登録されているとどのカードローン会社であっても審査通過はほぼできません。

延滞中のローンが原因の場合

信用情報には各種ローンやクレジットカードなどの現在の支払い状況も登録されています。

そのため、延滞しているローンや支払いの遅れているクレジットカードがある場合も、実際の審査には通りません。

短期間の延滞であれば、まだ信用情報への影響は小さいです。

できるだけ早く延滞を解消して、カードローンの申し込みはそれから検討しましょう。

在籍確認が原因の場合

基本的にカードローンの契約には申込者本人の安定収入が必須になります。

そのため、実際の審査では申込者の勤務先を確認する「在籍確認」が行われます。

在籍確認の方法はカードローン会社によって異なりますが、申告のあった勤務先に電話をかけて、確認するところが多く、銀行カードローンや信販系カードローンの場合、電話連絡による在籍確認が一般的です。

在籍確認の電話は申込者のプライバシーに配慮した形で行われるため、勤務先にカードローンの申し込みが知られることはないでしょう。

ただし、「◯◯という従業員はおりません。」といった在籍の確認が取れないような返答があった場合は審査に通りません。

また、派遣会社のような多数の派遣従業員を抱えている企業の場合には「個人情報保護のため、従業員に関しては一切お答えできません。」というような返答がされることもあります。

明確に在籍が否定されたわけではありませんが、申告のあった職場で働いていて、安定した収入を得ていることの確認が取れなければ審査に落ちてしまう点に注意してください。

カードローンの審査で行われる在籍確認については以下の記事で詳しく解説しています。

カードローンの在籍確認の電話では何を聞かれる?在籍確認の内容と周りにバレないための注意点

どのカードローンの審査でも在籍確認は行われるぞ。ただし、実際の確認方法はカードローン会社によって異なるのじゃ。中には在籍確認の電話連絡なしのカードローンもあるため、勤務先への電話連絡を避けたい場合はそのようなサービスを選ぶと良いじゃろう。例えば、大手消費者金融カードローンは申込内容や提出書類などで勤務先を確認しており、それらの方法で確認できないケースだけ電話連絡で在籍確認をするのじゃ。

提出した書類が原因の場合

カードローンを契約するにあたっては、本人確認書類と収入証明書が必要になります。

カードローンの申し込み後、金融機関から書類提出の案内がありますが、求められた書類を提出できない場合も審査落ちになるので注意しましょう。

基本的に本人確認書類の提出は必須で、収入証明書も審査内容によって必要です。

収入証明書は金融機関の判断で提出を求められることもありますし、法令に基づき「1社から50万円超を借りる場合」や「複数社から100万円超を借りる場合」は必ず提出しなくてはいけません。

お試し審査の段階では不要ですが、その後、すぐに申し込みをするのであれば、審査に必要な書類を手元に用意しておいてください。

また、提出した書類は申込内容の裏どりにも利用されるため、申告した年収と収入証明書の内容が大きく異なる場合も審査に通らない可能性が高くなります。

申告した金額と収入証明書に記載された金額とが大きく違えば嘘の内容で申し込みをしたと判断されるケースもあるでしょう。

正確な情報で申し込みを行うためにも、手元に収入証明書を準備したうえで、入力を進めていくのがおすすめです。

カードローンのお試し審査に落ちる原因と診断結果が良くなかった場合の対処法

カードローンの審査結果は申し込んでみなければ分かりません。しかし、以下のようなケースの場合、お試し審査(借入診断)で良い結果が出ず、実際の審査においても否決される可能性が高いでしょう。

お試し審査に落ちるケース

- 年齢制限を満たしていない場合

- 安定収入がない場合

- 年収に対して他社借入金額が大きすぎる場合

- 他社借入件数が多すぎる場合

年齢制限を満たしていない場合

カードローンは商品ごとに年齢制限が設けられているので、年齢の条件を満たしていなければお試し審査にも通りません。

例えば、未成年者の場合、毎月安定した収入があっても審査に通ることはないでしょう。

年齢制限を満たしていない人は、申し込める年齢になるまで待つか、すぐに申し込める別の商品を検討するようにしてください。

安定収入がない場合

カードローンの申し込みには原則として本人の安定収入が必要です。

そのため、働いておらず、本人に安定した収入がない場合、お試し審査で良い結果が出ることはありません。

収入はパート・アルバイトによるものでも良いですが、本人に安定した収入がなければカードローンは利用できないと思ってください。

ちなみに、銀行であれば配偶者に安定収入のある専業主婦(夫)が申し込めるカードローンも一部存在します。

ただし、銀行カードローンも商品によって申込条件が異なるので注意してください。

年収に対して他社借入金額が大きすぎる場合

消費者金融やクレジットカード会社などの貸金業者は総量規制の対象になります。

原則、年収の1/3を超える融資は行えないため、お試し審査においても総量規制の基準額を超える他社借入があるなら「融資不可」と判断されます。

また、銀行カードローンも業界の自主規制で、年収に対する借入金額に同様の上限を設けています。

お試し審査で良い結果を出すためには、「年収を上げる」もしくは「他社借入を減らす」ことが重要です。

すぐに年収をアップさせるのは難しいので、他社借入がある場合は、実際の申し込みの前にできるだけ返済を進めておきましょう。

他社借入件数が多すぎる場合

前述のとおり、カードローンの審査においては他社借入状況が確認されます。

他社借入の件数については、法律による規制はありませんが、何件もの借り入れがある人は注意してください。

お試し審査の段階で借入件数の入力も行う場合、他社借入件数が原因で「融資不可」と判断されるケースもあります。

通常、1件~3件程度の他社借入なら問題ないでしょう。

その一方で、他社借入件数が5件以上になると、それだけでカードローンの契約は難しくなります。

以下の記事では他社借入がある人向けにカードローン審査のポイントを解説しているので参考にしてください。

他社借入があってもお金を借りる方法!他社借入金ありでもカードローン審査に通るコツ

カードローンのお試し審査(借入診断)に関するよくある質問

カードローンのお試し審査は当てにならない?

カードローンのお試し審査(借入診断)でチェックできるのは主に「年齢制限を満たしているか?」と「年収に対して他社借入金額は多すぎないか?」の2点です。

申し込む商品の年齢制限を満たしていて、他社借入金額が年収の1/3以下であれば基本的には「借入可能」の診断結果が出ます。

ただし、審査結果を保証するものではないため、「借入診断は問題なかったけど、審査には通らなかった……」というケースもあるでしょう。

借入診断は申し込みをするうえで満たしておくべき最低限の条件をチェックするものだと思ってください。

診断結果の「入力内容のみでは判断できない」ってどういうこと?

カードローンの借入診断において入力内容から審査通過の見込みがあれば「借入可能と思われます」のようなメッセージが表示されます。

一方、「入力内容のみでは判断できません」のようなメッセージが表示された場合は、申し込んでも審査に落ちる可能性が高いです。

借入診断は限られた入力項目から判断するため、診断結果が実際の審査結果と異なることもあります。

そして、それは入力内容から審査に落ちる可能性が高いと判断されたケースも同様です。

例えば、借入診断で「手取りの年収を申告していた」「自動車ローンを他社借入金額に含めていた」などの場合、実際の申し込みで正しい内容を入力すれば審査に通るかもしれません。

ただし、借入診断の結果が良くなくて、実際の審査に通過できるケースは少ないでしょう。

借入診断で「借入可能」や「申込可能」の結果が出なかったときは、商品の利用条件を再度確認するようにしてください。

カードローンの借入診断と仮審査や事前審査は別?

カードローンの借入診断は、正式な申し込みではありません。

その一方で、仮審査や事前審査は正式な申し込みであり、申込内容を金融機関が確認します。

仮審査や事前審査は申込内容から返済能力の有無を判断するもので、その結果に問題がなければ本審査(最終審査)に進みます。

借入診断は入力内容から簡易的に申し込みの可否を判断するサービスです。

そのため、借入診断であれば、実際と異なる内容を入力しても大きな問題はありません。

しかし、仮審査や事前審査はカードローンの正式な申し込みであり、実際と異なる内容を入力するのは、虚偽の内容で審査を受けることになるので注意してください。

カードローンによっては、仮審査や事前審査は最低限の内容で受けられ、審査通過後に追加項目を入力していきます。

仮審査や事前審査は正式な申し込みである以上、正確な内容を入力するようにしましょう。

カードローンの一般的な審査の流れについては以下の記事で紹介しています。

カードローン(お金を借りる)審査の流れ!借入の審査落ちを防ぐコツ

カードローンのお試し審査は信用情報に記録が残る?

カードローンのお試し審査(借入診断)で入力する項目は主に年齢、年収、他社借入状況で、それらの内容から申し込みの可否を自動的に判断しています。

金融機関が実際に入力内容をチェックして、診断結果を出しているわけではありません。

また、正式な申し込みではないため、信用情報への照会も行われません。

信用情報に記録が残るのは、実際にカードローンの申し込みを行った場合です。

申し込み後、金融機関は申込者の信用情報を照会し、そのタイミングで「審査のために信用情報が確認された」という記録が残ります。

短期間に何度も審査を受けていた場合、「申し込みブラック」と呼ばれる審査に通りづらい状態になるケースもあるので、実際の申し込みは慎重に判断してください。

個人を特定できるような情報の入力も不要で、気軽に行えるというのはお試し審査のメリットになるでしょう。

【まとめ】カードローンの申し込みはお試し審査をしてからがおすすめ

カードローンの審査はどの商品も甘くありません。

カードローンの審査に落ちる原因はさまざまですが、年齢や年収などの基本的な条件を満たしていないことで否決されるケースも多いです。

そのため、実際に申し込みを行う前に「お試し審査(借入診断)」を受けておきましょう。

入力するのは主に「年齢」「年収」「他社借入金額」で、それらの内容から審査通過の見込みを判定してくれます。

ただし、限られた項目での簡易的な診断になるため、実際の審査結果と異なるケースもあります。

それでも「基本的な条件を満たしているか?」「年収と他社借入のバランスに問題はないか?」などはチェックできるので、申し込みの際の参考になるでしょう。

審査に不安がある場合、まずはお試し審査を受けて、診断結果を確認してから実際の申し込みに進むことをおすすめします。

その一方で、お試し審査において信用情報の登録内容は確認されませんし、本人確認書類・収入証明書の提出や在籍確認もありません。

実際の審査ではお試し審査よりも多くの情報をチェックして、返済能力の有無を判断している点に注意してください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。