複数の借り入れがあっておまとめローンの利用を検討している方は、まとめローンを利用すると、実際に返済はどのように変わるのか体験した方の口コミや評判が気になることでしょう。

おまとめローンは通常のカードローンとは大きく異なる商品なので、「どの商品が良いの?」「本当に返済は楽になる?」「審査が不安…」などの疑問や不安もあると思います。

そこで、おまとめローン利用者の口コミや評判を口コミや評判を集めましたので参考にしていただきたいと思います。

この記事ではおまとめローン利用者の口コミや評判を「メリット、デメリット、審査」に関するものに分けて紹介していきます。

また、口コミだけでは利用者の主観になりやすいため、適宜解説も入れていくので参考にしてください。

目次 [表示]

利用者の口コミや評判で分かったおまとめローンのメリット

最初は利用者の口コミを調査することで分かったおまとめローンのメリットについて見ていきましょう。

おまとめローン利用者は次のような点をメリットに感じているようです。

- 返済が月1回になり管理も楽になる

- 毎月の返済額が下がる

- 金利が下がる

- 年収の1/3を超える金額の融資にも対応可能

それではおまとめローンのメリットに関する口コミを紹介していきます。

返済が月1回になるので管理も簡単で精神的にも楽に

月に何度もあった返済が1回になりスッキリ!

37歳/男性/会社員/年収:400万円

| おまとめ金額 | 80万円 |

|---|---|

| 満足度 | 5.0 |

以前は消費者金融2社、クレジットカード会社1社へ返済していて、それぞれの返済日がばらばらでした。

それを言い訳にするわけではありませんが、何度か返済に遅れそうになることも…

アコム、アイフルそして楽天カードでの借り入れをプロミスのおまとめローンで一本化できたので、今は返済が毎月5日の月1回だけになりました。

おまとめ前に比べてかなり返済の管理は楽になりましたね。

返済に追われているというストレスがなくなりました。

33歳/女性/会社員/年収:430万円

| おまとめ金額 | 90万円 |

|---|---|

| 満足度 | 4.0 |

私はアイフルのおまとめローンでアコム、プロミス、SMBCモビット、レイクの4社からの借り入れを一本化できました。

それまでは「常に返済に追われている」という感じだったのですが、1つにまとめることで精神的にもストレスが減ったと思います。

後は延滞しないようにしっかりと返していきます!

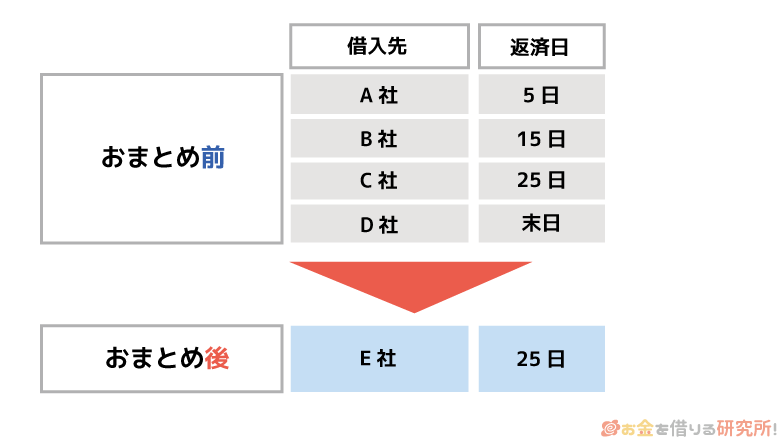

複数者から借り入れをしていると、1ヶ月に何度も支払いをしなくてはいけません。カードローン会社ごとに返済日も違うので、返済額などを管理するだけでも大変ですよね。

しかし、おまとめローンを利用すれば、バラバラだった返済日も月1回にまとめられます。

おまとめローン契約後の返済イメージ

口座残高に十分な余裕があるなら引き落とし日を待つだけで良いですが、苦しいときは「◯日までに~円を入金しておかないと…」と返済に追われ精神的にも辛くなると思います。

おまとめローン利用後は、返済するのは1社だけになるため、管理も楽になりますしストレスも減るでしょう。

毎月の返済額が下がって負担が減りました

毎月3万円以上の返済が2万円台まで下がりました

40歳/男性/会社員/年収:510万円

| おまとめ金額 | 130万円 |

|---|---|

| 満足度 | 5.0 |

20代の頃から困ったときは借り入れに頼ることが多く、いつの間にか何社もの消費者金融やクレジットカード会社でキャッシングしていました。

特にクレジットカードは楽天カード、dカードなどキャッシングを利用できるものは、そのほとんどにキャッシング枠を付けていました。

実は返済のためにお金を借りるという経験も何度かあり、このままではダメだとアイフルのおまとめローンへの申し込みを決めました。

おまとめするまでは月々3万円以上も支払っていたのが、おまとめ後は2万円台前半まで返済額を下げてもらえて助かっています。

いつか返済できなくなるのではと不安に思っていたので、返済額を下げてもらえて本当によかったです。

会社からの独立がきっかけでカードローンの返済が苦しくなり…

32歳/男性/自営業/年収:300万円

| おまとめ金額 | 110万円 |

|---|---|

| 満足度 | 5.0 |

会社員だったときは月々の返済もそこまで大変でなかったのですが、それで油断してしまいました。

あまり返済について考えずに、欲しかったものをどんどん買ってしまい後で困ることに…

ちょうど会社から独立した直後ということもあって、毎月の返済がかなり負担だったのですが、アイフルのおまとめローンで月々の返済額を約1万円も減らせました。

もう返済に苦しみたくないと思い、おまとめを機にカードローンも解約!

おかげさまで今は自営の仕事も順調なので、返済を頑張りたいと思います。

おまとめローンを利用すると、月々の返済額を下げることができます。

消費者金融などの貸金業者の扱うおまとめローンは「貸金業法」という法律にもとづく商品で、おまとめ前よりも返済額が上がってはいけないと決められているのです。

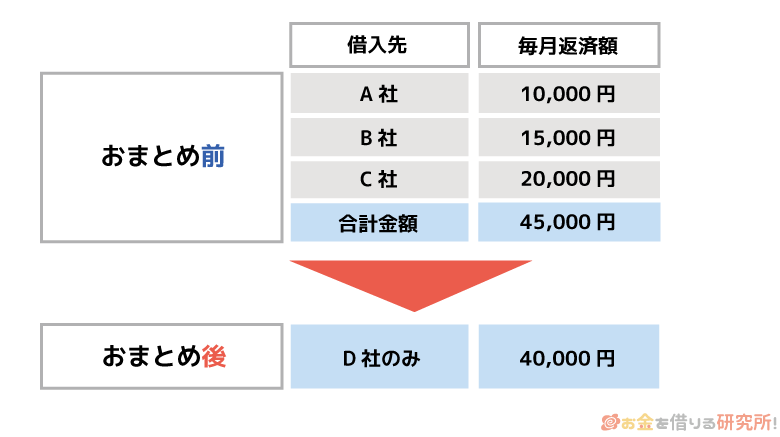

例えば、A社に10,000円、B社に15,000円、C社に20,000円ずつ毎月返済していて、これらの借り入れをまとめたとしましょう。

その場合、もともと月45,000円の返済だったので、おまとめ後はそれ以下の返済額になるように金額が調整されます。

おまとめローンによって返済額が下がるイメージ

また、おまとめローンもカードローンと一緒で、融資額が増えても返済額は急激に増えないような設定になっていることが多いです。

月々の返済がギリギリという人はおまとめローンで返済額を下げると良いでしょう。

おまとめによって金利も下げられました

消費者金融からの借り入れが多いならおまとめローンはおすすめ

35歳/男性/会社員/年収:450万円

| おまとめ金額 | 100万円 |

|---|---|

| 満足度 | 5.0 |

20代の頃からプロミスやアコム、レイクなどいくつかの消費者金融でカードローンを使っていて、ほとんど年18.0%の金利でした。

借りている金額が小さいうちは利息の負担もあまり感じなかったのですが、徐々に残高が増えていくと利息だけでも返済がけっこう大変でした。

そこでオリックス・クレジットのおまとめローンで一本化したところ、金利はなんと年14.0%に!

金利を下げることができるならもっと早く契約すれば良かったです。

一本化することで金利が下がる可能性は高い!

42歳/男性/会社員/年収:490万円

| おまとめ金額 | 140万円 |

|---|---|

| 満足度 | 4.0 |

消費者金融の金利は高いものと思って諦めていました。

ですが、おまとめローンを利用すれば毎月の返済額だけでなく、金利も下がる可能性が高いと知り申し込みを決めました。

私の場合は年17.0%~18.0%で契約していたカードローンが、プロミスのおまとめローンでは年14.0%まで金利を下げることに成功しました。

おまとめローンでは金利も下がる可能性が高いです。月々の返済額と同様におまとめローンで金利が上がることもありません。

どの程度の金利になるかは審査結果によりますが、確実に今の金利以下になります。

また、利息制限法に則り融資金額が100万円以上になれば、適用される金利は年15.0%以下です。

利息制限法

| 融資額 | 適用金利 |

|---|---|

| 10万円未満 | 年20.0%以下 |

| 10万円~100万円未満 | 年18.0%以下 |

| 100万円以上 | 年15.0%以下 |

このように融資額ごとに金利の上限が法律で決められており、大きな金額を借りる場合ほどその上限は下がるのです。

限度額が小さいと、年18.0%程度でカードローンを契約しているケースが多いでしょう。

それをおまとめローンによって一本化し限度額が100万円以上になれば、必ず年15.0%までは金利が下がります。

おまとめしても借入残高は変わらないものの、金利が下がればその後の利息が減ります。

おまとめローンは長期の返済になることが多いため、金利を下げることで返済の負担も大きく軽減できるでしょう。

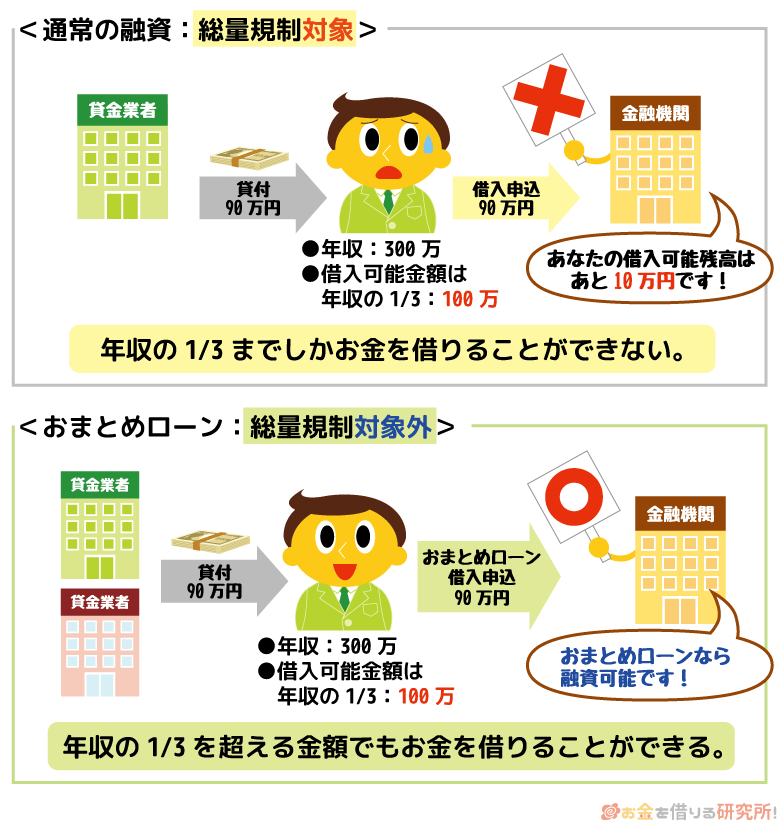

年収の1/3を超える金額の融資も対応してもらえた

おまとめローンは総量規制の対象外!

44歳/男性/会社員/年収:470万円

| おまとめ金額 | 110万円 |

|---|---|

| 満足度 | 5.0 |

カードローンの申し込みをするときに総量規制については聞いていたため何となく知っていたのですが、おまとめローンが対象外だとは知りませんでした。

SMBCモビット、アコム、アイフルの3社から融資を受けていて、その合計はいつの間にか100万円を超える金額になっていたため、この金額を一本化できるカードローンを新規で契約するとなると確実に年収の1/3を超えていました。

今のカードローンを増額するのも難しかったので、何とかおまとめローンの審査に通過することができて良かったです。

おまとめにはカードローンを利用していたということもあって、アイフルのおまとめMAXを使いました。

消費者金融のカードローンではダメでしたが…

29歳/男性/アルバイト/年収:270万円

| おまとめ金額 | 70万円 |

|---|---|

| 満足度 | 5.0 |

最初はすでに契約していたプロミスのカードローンを使っての一本化を考えていました。

しかし、年収の1/3を超えてしまい総量規制にひっかかるので貸せないとのことだったのですが、おまとめローンであれば可能と教えてもらい申し込みを決めました。

70万円のおまとめなので一般的には高額ではないかもしれませんが、私のように年収が低い人にとっては本当に強い味方です。

消費者金融やクレジットカード会社などの貸金業者は、貸金業法にもとづき融資をしています。

貸金業法で決められているルールの1つが「総量規制」で、貸金業者は顧客の年収の1/3を超える融資ができません。

ただし、おまとめローンは顧客にとって有利な借り換えであり、段階的に借入残高を減らしていくための商品なので、「例外貸付け」として総量規制対象外とされているのです。

「おまとめしたいけど年収の1/3を超えてしまう…」というケースでも、貸金業法にもとづくおまとめローンであれば審査可能なので安心してください。

利用者の口コミや評判で分かったおまとめローンのデメリット・注意点

おまとめローンは返済に苦しんでいる人にとってメリットばかりのように思えますが、利用者の声を聞くといくつかのデメリットもあると分かりました。

- 返済総額が増えることもある

- 貸金業者のおまとめローンは低金利ではない

- 銀行カードローンはおまとめ対象にならない場合もある

- おまとめローンの審査は厳しい

おまとめローンを契約する前にどのようなデメリットや注意点があるのかを把握しておきましょう。

月の返済額は減ったのに、返済総額が増えることも?

提案された返済計画だと返済総額はまさかの増額に!

37歳/男性/会社員/年収:410万円

| おまとめ金額 | 150万円 |

|---|---|

| 満足度 | 2.0 |

転職を機に年収がかなり下がってしまい、どうしても返済が厳しくなりおまとめローンを利用しました。

もともとは月3万円~4万円ずつ支払いをしていたのですが、この金額で返済を続けるのは難しいため2万円くらいまで下げられないかを相談しました。

結果としては希望の金額でOKだったものの、その金額だとおまとめ前よりも返済総額は増えてしまうといわれビックリ!

おまとめローンで毎月の負担は減らせても、返済総額も減らせるとは限らないそうです。

前述の通り、おまとめローンを利用すると月々の返済額は下がります。ただし、返済総額も減るとは限らないので注意してください。

おまとめしても借入残高そのものは変わらず、毎月返済額を減らせば完済までにかかる期間は長くなります。そのため、おまとめ前よりも利息が増えるケースもあるのです。

おまとめによって返済総額が増えるケースを見てみましょう。

おまとめローン利用前の返済額

| A社 | B社 | C社 | |

|---|---|---|---|

| 金利(実質年率) | 18.0% | 18.0% | 17.0% |

| 融資金額 | 900,000円 | 700,000円 | 400,000円 |

| 返済期間 | 5年間 | 5年間 | 5年間 |

| 毎月返済額 | 22,854円 | 17,775円 | 9,941円 |

| 利息の累計 | 471,201円 | 366,488円 | 196,418円 |

| 返済総額 | 1,371,201円 | 1,066,488円 | 596,418円 |

※ それぞれの数字はシミュレーションの結果です。契約内容、返済状況などによって数字は変わるので、参考値としてご覧ください。

このケースでは月50,570円の返済で、返済総額は3,034,107円です。これをおまとめローンで一本化し、毎月返済額を40,000円まで下げるとします。

おまとめローン利用前後の返済額の差

| おまとめ前 | おまとめ後 | 差 | |

|---|---|---|---|

| 金利(実質年率) | 17.0%~18.0% | 15.0% | – |

| 融資金額 | 200万円 | 200万円 | – |

| 返済期間 | 5年間 | 6年7ヶ月 | 1年7ヶ月 |

| 毎月返済額 | 50,570円 | 40,000円 | △10,570円 |

| 利息の累計 | 1,034,107円 | 1,158,176円 | 124,069円 |

| 返済総額 | 3,034,107円 | 3,158,176円 |

※ それぞれの数字はシミュレーションの結果です。契約内容、返済状況などによって数字は変わるので、参考値としてご覧ください。

このようにおまとめによって金利が下がっても、毎月の支払いを減らしゆっくり返済していくと総額が増えてしまうこともあるのです。

上記の例では、返済期間を1年7ヶ月延し、返済額を月1万円ほど下げる代わりに、利息は10万円以上増えます。

おまとめローンは商品によって最長返済期間が決められていますが、毎月の返済額と総額のバランスを見ながら返済計画を立てるようにしてください。

「思ったほど金利は下がらなかった」という声も

消費者金融のおまとめローンは低金利とはいえない?

50歳/女性/会社員/年収:430万円

| おまとめ金額 | 160万円 |

|---|---|

| 満足度 | 3.0 |

高額な借り入れがあったためおまとめローンを利用すれば金利を下げられるのではないかと考えました。

ただ、おまとめローンによって金利は下がったものの、期待していたほどではなかったですね。

おまとめ前から契約していたプロミスのカードローンでは年15.0%の金利で融資を受けていたのですが、申し込みをした別の貸金業者のおまとめローンで提示された金利は年14.0%と差はたった1.0%!

下がったのは嬉しいのですが、もう少し低金利でおまとめできると思っていたため残念です。

貸金業法にもとづくおまとめローンであれば、契約前の金利よりも高くなることはありません。

しかしながら、消費者金融などの扱うおまとめローンは、高めの金利の商品も多いです。

大手消費者金融のおまとめローン

| おまとめローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス おまとめローン | 6.3%~17.8% | 300万円 |

| アイフル おまとめMAX・かりかえMAX | 3.0%~17.5% | 800万円 |

このようにあまり通常のカードローンと変わらない金利なので、「もともとの金利が高い人」「まとめる金額が高額ではない人」などは、そこまで金利が変わらない可能性もあります。

金利を下げたい場合には、消費者金融ではなく、銀行カードローンでの借り換えがおすすめです。

銀行カードローンは金利の上限が年14.0%~15.0%程度の商品が多いため、消費者金融よりもお得に借り換えらえるケースが多いのです。

銀行カードローンなどは借り換えられないケースもある

おまとめローンはすべてを一本化できるわけではないので注意!

45歳/男性/会社員/年収:400万円

| おまとめ金額 | 70万円 |

|---|---|

| 満足度 | 3.0 |

おまとめローンはどんな借り入れでも一本化できると勘違いしていました。

よくよく見ると申し込みをした消費者金融のホームページにも書いてあったのですが、借り換えられるのは「貸金業者からの借り入れ」だけみたいです。

私の場合は借り入れの半分が楽天銀行スーパーローンなどの銀行カードローンだったため迷ったのですが、まとめられるものだけを一本化することに。

今はプロミスのおまとめローンと楽天銀行スーパーローンの返済をしています。

この点は商品によっても違うみたいなので、しっかりと調べておくべきでした…

貸金業法にもとづくおまとめローンは2種類あり、それぞれ借り換えられる対象が決められています。

- 貸金業法施行規則第10条の23第1項第1号にもとづく商品

- 貸金業法施行規則第10条の23第1項第1号の2にもとづく商品

①であれば銀行からの借り入れ、クレジットカードのショッピング枠も対象に借り換えることが可能です。

ただし、大手消費者金融では②を扱っている場合が多く、②で借り換えられるのは主に貸金業者からの借り入れです。

そのため、消費者金融のカードローン、クレジットカードのキャッシング枠を借り換えるなら問題ありませんが、銀行カードローンやショッピングリボも対象にしたいなら注意してください。

大手消費者金融で扱っているおまとめローンの種類は次の通りです。

大手消費者金融のおまとめローンの種類

| 貸金業法施行規則第10条の23 | ||

|---|---|---|

| 第1項第1号にもとづく商品 | 第1項第1号の2にもとづく商品 | |

| プロミス | × | ◯ |

| アイフル | ◯ | ◯ |

大手に限っていえば、銀行カードローンやショッピングリボも借り換えられるのはアイフルだけなのです。

それらの利用残高が多い場合には、プロミスのおまとめローンは適さないでしょう。何の利用残高が多いのかを調べた上で商品を決めることが重要になります。

審査は甘くない!おまとめできない人も多い

おまとめローンの審査に通らず、両親からお金を借りることに…

27歳/女性/アルバイト/年収:240万円

| おまとめ金額 | -万円(審査落ち) |

|---|---|

| 満足度 | 1.0 |

三井住友VISAカードとイオンカードのキャッシング枠で計60万円を借りていて、それらをプロミスのおまとめローンでまとめようと考えました。

しかし、年収や雇用形態が原因なのか審査に通らず、2社目のアイフルから審査落ちの連絡を貰った時点で諦めました。

今の収入だと返済しながらの生活は厳しいので、両親に頭を下げてお金を借りることに…

「返済に困っている人のためのローンだから審査もそこまで厳しくないだろう」と甘く考えていたのが間違いでした。

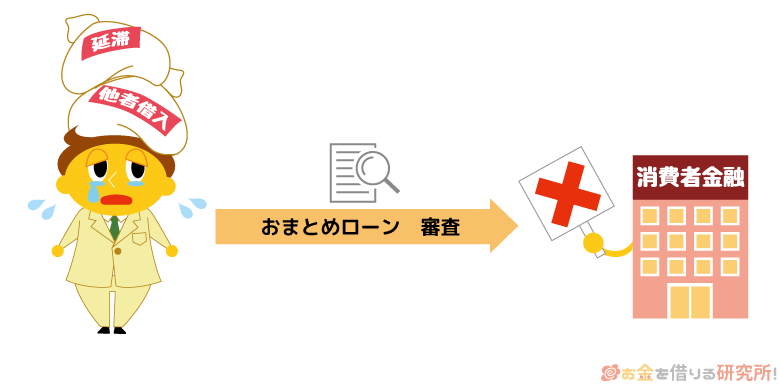

おまとめローンの審査は甘いと思っている人もいるかもしれませんが、それは間違いです。

他社借入がある状態で審査を受けるため、どうしても通常のカードローンよりも審査通過のハードルは高くなります。

特に他社借入の残高、件数が多い人は審査に通りづらいでしょう。

ただ、貸金業法にもとづくおまとめローンは返済専用なので、その点については考慮されます。

同じ融資金額であれば通常のカードローンよりも、返済だけをしていくおまとめローンの方が利用しやすいでしょう。

それでも、返済の見込みがない人におまとめの資金を融資することはありません。

おまとめローンの審査に関しては次章でも見ていくので、そちらも参考にしてください。

利用者に聞く!おまとめローンの審査に関する口コミ

先ほどの口コミにもありましたが、おまとめローンは審査が甘いわけではありません。

確かに他社借入があり返済に苦しんでいる人のためのローンですし、総量規制対象外なので年収の1/3を超える金額の融資も可能です。

ですが、通常のカードローンと一緒で、返済能力はしっかりと審査されます。おまとめのためとはいえ、貸金業者にとって高額な融資をするリスクは大きいのです。

ここではおまとめローンの審査に関する口コミを厳選して紹介していきます。

おまとめローンも審査基準は非公開ですが、どのような人が審査に通っているか(落ちているか)は参考になるでしょう。

他社延滞中だとおまとめローン審査はほぼ通らない

延滞しているならおまとめローンの審査には通らない?

42歳/男性/自営業/年収:380万円

| おまとめ金額 | -万円(審査落ち) |

|---|---|

| 満足度 | 0.0 |

どうしても返済が厳しくて、返済のためにカードローンでまた借りる、いわゆる自転車操業のような状態でした。

しかし、それでは一時しのぎにしかならず、すぐに限度額はいっぱいに…

そんなときにおまとめローンの存在を知り申し込んだのですが、どの会社でも否決でした。

すでに返済に遅れが出ている状態での申し込みだったため、おそらくそれが原因ではないかと思っています。

残念ながら、口コミにある通り他社延滞中の人はおまとめローンの審査に通りません。

おまとめローンの審査でも信用情報はチェックされるため、他社で延滞していることは審査のときにバレます。

おまとめローンは通常よりも高額な融資になりやすいということもあり、少しでも返済能力に不安があれば審査に通すことはないでしょう。

おまとめローンを検討するなら、返済に遅れが出る前でないといけないのです。もし延滞中なのであれば、少なくてもその延滞は解消した上で申し込みをする必要があります。

ただし、短期の延滞も信用情報には登録されるので、少なからず審査結果に影響するでしょう。

おまとめローンも借入残高が高額だと審査ハードルが上がる

総量規制対象外のおまとめローンも高額融資の審査は厳しめ!

38歳/男性/会社員/年収:440万円

| おまとめ金額 | 110万円 |

|---|---|

| 満足度 | 3.0 |

おまとめローンは総量規制対象外なので年収の1/3を超えていても融資を受けられると聞いていたのですが、審査に通るかは別の話なので注意してください。

実は1年以上前からおまとめを考えていて、実際にプロミスなど大手消費者金融のおまとめローンに申し込みもしたのですが、そのときは審査に落ちてしまいました。

審査の落ちの原因は教えてもらえませんでしたが、できるだけ借入残高を減らそうと思い1年かけてできる限り返済をして、200万円近くあった残高を110万円まで減らしました。

その結果、中央リテールという会社で無事に110万円のおまとめに成功したので、審査は厳しくても諦めないことは重要ですね。

おまとめローンも返済能力が不足していると審査には通らないでしょう。

貸金業法における例外貸付けですが、それは「年収の1/3超であっても審査に通る」という意味ではありません。あくまでも「年収の1/3超の融資でも審査可能」というだけです。

おまとめ資金の融資で年収の1/3を超えるのは、一般的にいえば収入に対して高額な融資になるでしょう。

そのため、通常のカードローンと違い審査通過の可能性はあっても、否決される可能性も十分にあるのです。

おまとめローンもその金額が高額だと審査通過は難しくなると覚えておいてください。

「借入残高が高額で不安」という場合には、少しでも残高を減らした上でおまとめローンに申し込んでも良いと思います。

借入件数が多いと返済管理能力を疑われやすい

他社借入の金額だけでなく、件数も重要みたいです

31歳/男性/アルバイト/年収:300万円

| おまとめ金額 | -万円(審査落ち) |

|---|---|

| 満足度 | 1.0 |

消費者金融とクレジットカード会社の合計5社で融資を受けていたのですが、おまとめローンの審査には落ちてしまいました。

1社ごとの借入残高はそこまで大きくないと思うのですが、借入件数が多かったようです。

おまとめローンの審査では、借入残高だけでなく借入件数も結果に影響します。いくら少額でも件数が多ければ、返済管理能力を疑われるでしょう。

おまとめローンの審査も様々な項目を総合的に見て判断しますが、借入件数も重要な項目の1つだと思ってください。

そのため、借入残高が少額なのであれば、まずは1社ずつ完済していくことをおすすめします。

もっとも借入残高が少ないものなら完済しやすいでしょう。

借入残高を整理した上で、何をおまとめローンの対象にするか決めるのがポイントです。

銀行は否決でしたが消費者金融でようやく借り換えられました

銀行での借り換えは審査が厳しめ…

44歳/男性/会社員/年収:520万円

| おまとめ金額 | 200万円 |

|---|---|

| 満足度 | 2.0 |

最初は銀行が扱っている返済専用の商品で借り換えようと考えました。

しかし、普段利用している東京スター銀行の「スターワン乗り換えローン」という商品の審査には通らず、結局はプロミスのおまとめローンを申し込むことに…

正直いって、金利は銀行の方が良かったのですが、このまま他の銀行の商品に申し込んでも結果は変わらないかなと思い、消費者金融に切り替えました。

とりあえず借り換えることはできたので、また折を見て銀行にチャレンジしようと思っています。

銀行は銀行法に則り融資をしているため、貸金業法にもとづく商品は扱っていません。

ですが、返済専用のローンを扱っている銀行はいくつもあり、カードローンなどの借り換えに利用できます。

また、通常の銀行カードローンも低金利なので、消費者金融からの借り換えに利用されるケースは多いです。

ただし、銀行の審査は消費者金融よりも厳しい傾向にあるので注意しましょう。特に近年は銀行の過剰融資に対して金融庁が目を光らせており、より審査は厳格になりました。

消費者金融の審査も甘いわけではありませんが、銀行に比べれば利用しやすいといえます。

口コミにあったように、銀行での借り換えができなかった場合には、消費者金融の商品へ切り替えても良いでしょう。

おまとめローンも一度に複数の商品に申し込みをするのはNG

おまとめローン2社に申し込みをしましたが全滅でした

38歳/男性/会社員/年収:290万円

| おまとめ金額 | -万円(審査落ち) |

|---|---|

| 満足度 | 1.0 |

月末にカードローンの返済日が固まっていて、今すぐにでも一本化したいと思い評判の良さそうな大手消費者金融プロミス、アイフルのおまとめローン2つに申し込みました。

翌日、審査結果を知らせるメールが届いたのですが、まさかの2社とも全滅…

1つくらいは審査に通るだろうという考えは甘かったようです。

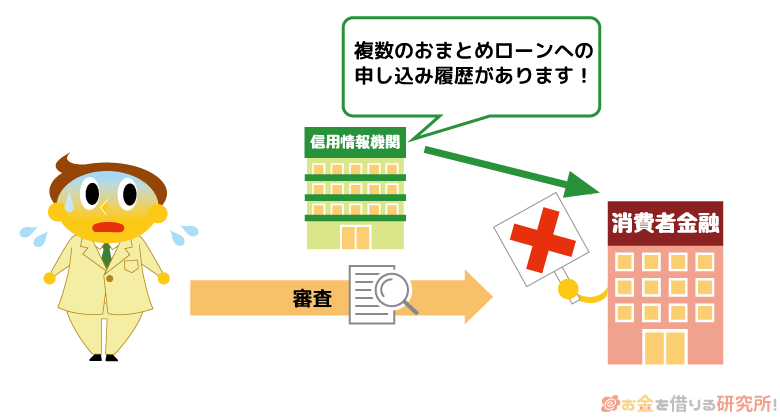

「審査が甘いおまとめローンはある?」でも紹介していますが、おまとめローンの審査は甘くありません。また、口コミのように何社ものおまとめローンを一度に申し込むのは代表的なNG行動です。

おまとめローンの申し込みは信用情報に半年記録が残るため、審査の過程で一定期間の申し込みについては知られます。

一度に何社ものおまとめローンに申し込むと、経済的に余裕がないと判断されやすくなるのです。

これは通常のカードローンでも同様にいえることですが、おまとめローンの申し込みは慎重に1社ずつ行いましょう。

実は消費者金融よりも銀行カードローンでの借り換えを勧める意見も多い!

ここまでは消費者金融やクレジットカード会社の扱うおまとめローンの口コミを紹介してきました。

ただ、複数社から借り入れをしていた人の口コミを見ていると、消費者金融ではなく銀行での借り換えを勧める意見も多いようです。

例えば、大手ネットバンクである楽天銀行でも「楽天銀行スーパーローン」というカードローンを扱っていて、借り換えに利用することができます。

楽天銀行スーパーローンの金利は年1.9%~14.5%と借り換えにも好適で、消費者金融の商品よりも良い条件で借り換えられる可能性が高いです。

審査には数日かかることもありますが、十分スピーディに借り換えられるでしょう。

消費者金融のおまとめローンと銀行カードローンでの借り換えを徹底比較!

銀行カードローンによる借り換えのメリットを口コミとあわせて紹介していきます。

口コミで分かった銀行カードローンによる借り換えのメリット

- 銀行カードローンでの借り換えは消費者金融よりも条件が良い

- 銀行カードローンは追加融資にも対応!もしものときのお守りにもなる

- 銀行カードローンは銀行からの融資やクレジットカードも借り換えられる

銀行カードローンでの借り換えは消費者金融よりも条件が良い

金利を下げるのであれば銀行カードローンがおすすめ!

46歳/男性/会社員/年収:550万円

| おまとめ金額 | 190万円 |

|---|---|

| 満足度 | 5.0 |

はじめはプロミスでの借り換えを検討していたのですが、どうしても金利が気になり申し込みを躊躇していました。

そんなときにインターネットで三井住友銀行 カードローンの広告を見て、銀行で借り換えをすることに決めました。

プロミスだとおまとめローンの金利は最大で年17.8%ですが、三井住友銀行 カードローンでの借り換えなら最大でも年14.5%です。

この3%以上の差は、かなり大きな違いだと感じましたね。

やはり、銀行は金利が低く、長期で返していくことを考えれば銀行の方がお得だと思います。

先ほど見たように大手消費者金融の扱うおまとめローンは、通常のカードローンと同じくらいの上限金利です。

法律にもとづきおまとめ前よりも高い金利にはなりませんが、やはり金利に関しては銀行に分があります。

銀行カードローンは上限金利が低いため、利用限度額が100万円以下だとしても年14.0%~15.0%ほどの利率で借り入れできるでしょう。

さらに、審査の結果次第ではもっと低い金利での契約も可能です。

そのため、まずは銀行カードローンによる借り換えを考え、どうしてもダメそうであれば消費者金融に切り替えることをおすすめします。

銀行カードローンは追加融資にも対応!もしものときのお守りにもなる

もしものときに借りられるのが銀行カードローンのメリット

30歳/男性/会社員/年収:420万円

| おまとめ金額 | 60万円 |

|---|---|

| 満足度 | 4.0 |

消費者金融の商品は返済専用ということだったので、申し込みを迷っていました。

借り入れが必要なタイミングは今後もありそうだったため、審査は不安だったものの楽天銀行のカードローンに申し込むことに。

なんとか希望通りの限度額で契約することができ、無事に借り換えることができました。

今は限度額に余裕はありませんが、必要に応じて借り入れにも利用できるのは銀行カードローンのメリットですね。

銀行で借り換えをする場合、フリーローン、もしくはカードローンを利用します。(参考:フリーローンとは?銀行フリーローンの一覧比較と審査から借り入れまでの流れ!)

フリーローンの融資は一度きりで、その後は返済だけをしていきますが、カードローンであれば追加借入も可能です。(参考:フリーローンとカードローンの違いとは?金利や審査など9項目を徹底比較!)

そのため、借り換えに使っても枠に空きがあれば、その分は自由に利用できます。

借り換えたのであれば残高が減るまでは返済に専念すべきですが、もしものときには借り入れにも利用できる点はメリットでしょう。

消費者金融の商品は返済専用であることに加えて、借り換えたカードローンは解約が必要になるケースもあります。

「一応、カードローンを1枚残しておきたい」という人は銀行カードローンでの借り換えが良いでしょう。

銀行カードローンは銀行からの融資・クレジットカードも借り換えられる

銀行カードローンやクレジットカードのリボ払いを借り換えるなら銀行!

47歳/男性/会社員/年収:450万円

| おまとめ金額 | 120万円 |

|---|---|

| 満足度 | 4.0 |

消費者金融が扱っている商品を色々と調べていたのですが、貸金業者からの融資以外は借り換えられないケースもあるようです。

私が調べたところでは、銀行カードローンやクレジットカードのリボ払いの借り換えに対応している商品は大手だとアイフルくらいですね。

私は銀行カードローンの借り入れがほとんどなので、借り換えには楽天銀行スーパーローンを利用しました。

金利も返済額も下げることができたので大満足です。

先ほどもふれましたが、消費者金融などのおまとめローンは商品によって借り換えられるものが決まっています。

大手消費者金融の商品だと銀行からの融資、クレジットカードのショッピング枠も借り換えられる商品は少数です。

その一方で、銀行カードローンであれば銀行からの借り入れ、クレジットカードのショッピング枠の借り換えにも対応しています。

ただし、どのくらい金利が下がるかは審査結果を見ないと分かりません。

銀行カードローンも、クレジットカードのショッピングリボも年15.0%程度の金利の商品が多いため、審査結果によっては金利が変わらないという可能性もあるのです。

銀行カードローンを借り換えに利用する場合は金利が重要なので、審査結果を見た上で借り換えの判断をしましょう。

口コミを総括!おまとめローンに向いているのはどんな人

おまとめローンについて様々な角度からの口コミを見てきましたが、最後にどのような人に向いているかを総括していきます。

たくさんの口コミを調査した結果、次のような人にはおまとめローンがおすすめです。

- 銀行での借り換えができなかった人

- まずは毎月の返済額を下げたい人

- 今すぐにでもおまとめローンを組みたい人

銀行での借り換えができなかった人

金利の低さでいえば銀行がおすすめですが、やはり審査は厳しめです。

そのため、まずは銀行での借り換えにチャレンジしてみる価値はあります。ただし、一度審査に落ちたのであれば、いつまでも銀行にこだわるのはおすすめしません。

銀行で借り換えられなかったなら、消費者金融の商品に切り替えた方が良いでしょう。

まずは毎月の返済額を下げたい人

貸金業法にもとづく商品であれば返済額は確実に下がるため、まずは月々の負担を軽減したいという人にはおまとめローンが向いているでしょう。

銀行カードローンの中には月々の返済額が高めの商品もあり、確実に毎月の負担が軽減されるとは限りません。

前述の通り、返済計画によっては総額が増えてしまうケースもあるので注意しなければいけませんが、返済がギリギリで「まずは毎月の返済額を下げたい」という人におまとめローンはぴったりです。

今すぐにでもおまとめローンを組みたい人

大手消費者金融のおまとめローンはかなり審査がスピーディです。

通常のカードローンと比べると審査に時間はかかるものの、それでも手続きがスムーズに進めば最短で即日融資にも対応できます。

一度、返済に遅れが出てしまうと、信用情報に傷がつきおまとめローンの審査にも通りづらくなるでしょう。

そのため、すぐに借り換えて延滞しないようにしたいという人にも消費者金融などのおまとめローンはおすすめです。

【まとめ】おまとめローンにはメリットだけでなくデメリットも!金利重視なら銀行での借り換えもおすすめ

おまとめローンに関する口コミをたくさん見てきましたが、どのようなメリット、デメリットがあるかは分かったでしょうか?

貸金業法にもとづく商品であれば、毎月の返済額、そして金利がおまとめ前よりも下がる可能性が高いです。

大手消費者金融の中にはカードローンだけでなく、おまとめローンを扱っているところも多いので、検討の価値があるでしょう。

ただし、銀行カードローンの方が低金利なケースも多いです。

借り換えは長期の返済になることも多いため、できるだけ低金利な方が利息の負担を小さくできます。

審査は消費者金融よりも厳しめではありますが、まずは低金利な銀行カードローンによる借り換えの検討をおすすめします。

消費者金融のおまとめローンにも、銀行での借り換えにもメリット、デメリットがあるので、それらを把握した上で商品を選ぶことが重要です。

レイクにもおまとめローンはあるの?

SMBCモビットはおまとめローンとして使える?

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。