はじめて車を買ったり、今の車から新車に乗り換えたりするときに自動車ローンを利用する方が多いと思います。

その際に銀行のマイカーローンや販売店の提携するディーラーローンを考えるかもしれませんが、労働金庫(ろうきん)でも自動車ローンを扱っていることを知っていますか?

労働金庫は全国に13あり、地域ごとに管轄の金庫が決まっています。

金庫によって商品の内容が異なるケースもありますが、今回は中央労働金庫のマイカーローンを例に「どのような特徴があるのか?」「審査は厳しいのか?」「どのような人に向いているのか?」を説明していきます。

ろうきんのマイカーローンを考えている方、他行のマイカーローンやディーラーローンと迷っている方はぜひ参考にしてください。

目次

ろうきんの「カーライフローン」はどんな自動車ローン?

中央労働金庫では「カーライフローン」という自動車ローンを扱っています。

普段、ろうきんに馴染みのない方もいると思いますが、申し込み先の金庫の担当エリア内に自宅、もしくは勤務先があれば公務員や労働組合に所属していない人でも利用可能です。

まずは、中央労働金庫のマイカーローンの申込条件と特徴を見ていきましょう。

ろうきんのマイカーローンに申し込める人

中央労働金庫のカーライフローンに申し込みには次のような条件があります。

カーライフローンの申込条件(中央労働金庫)

中央労働金庫に出資のある団体会員の構成員、もしくは自宅・勤務先が中央ろうきんの事業エリア内(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県)にある給与所得者の方で、以下の条件をすべて満たす方

- 申し込み時の年齢が満18歳以上で、最終返済時の年齢が満76歳未満の方

- 同一勤務先に1年以上勤務されている方(自営業などの事業所得者は原則3年以上)

- 安定、継続した年収(前年度税込年収)が150万円以上の方

- 中央労働金庫所定の保証協会の保証を受けられる

中央労働金庫のマイカーローンは未成年の方も申し込めますが、その場合は親権者の同意が必須です。また、返済期間は最長10年間なので、60代、70代の方は注意してください。

申込条件では「給与所得者の方」となっていますが、個人事業主など事業所得が主な収入の方でも申し込みできます。

その他、パート・アルバイトの方、派遣社員の方なども申し込めますが、「事業所得者は原則3年以上の業歴」など求められる条件がやや厳しくなるケースもあります。

基本的な条件を満たしていれば申し込めるので、詳細は申し込み先の金庫に問い合わせましょう。

ろうきんのマイカーローンの金利と限度額

先ほど「労働金庫は公務員や労働組合に所属していない方でも利用できる」といいましたが、その場合は「一般の勤労者」という区分になります。

労働金庫のマイカーローンは区分によって適用される利率が変わるので注意してください。

カーライフローンの金利(中央労働金庫)

| 申込区分 | カーライフローンの金利 | 変動金利 | 固定金利 |

|---|---|---|

| ①団体会員の構成員の方 | 年2.400% | 年2.900% |

| ②生協会員の組合員 および同一生計家族の方 |

年2.600% | 年3.100% |

| ③一般の勤労者の方(上記以外の方) | 年3.675% | 年3.900% |

※ 2020年8月時点の金利です。金利は金融情勢により変更となる場合もあります。

①の「団体会員の構成員」は、中央ろうきんに出資している労働組合、公務員の団体などの構成員を指します。

もっとも金利が優遇されている区分ですが、①に該当するかは勤務先次第です。

ただし、①に該当していなくても②の「生協会員の組合員」なら誰でも比較的簡単になれます。

①も②も所属する団体、生協が対象外になっている場合もあるため、詳しくは中央ろうきんの営業店で確認してください。

①、②に該当しない場合も、前述の申込条件をクリアしているなら③「一般の勤労者の方」の区分から申し込めます。(①以外の場合、中央ろうきん友の会への入会、もしくは個人会員になることが必要な場合もあります。)

また、融資額は1万円~1,000万円ですが、申込者の雇用形態、審査内容によっても変わるようです。

よほど高額な借り入れを希望しているようなケースでなければ大丈夫でしょうが、念のため、覚えておきましょう。

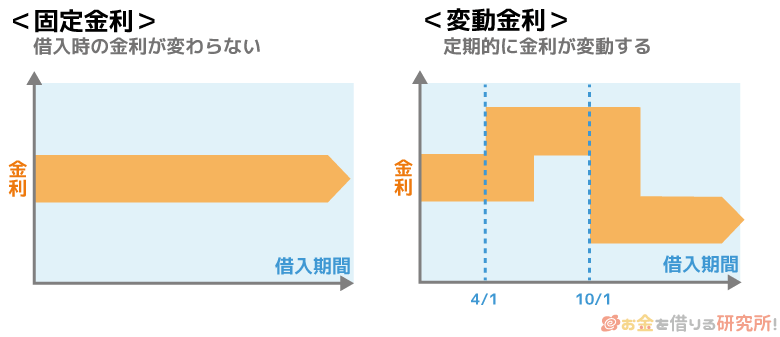

ろうきんマイカーローンの変動金利と固定金利の違い

労働金庫のマイカーローンは変動と固定から金利を選ぶことができます。

変動金利は固定金利よりも低く設定されていますが、年2回の見直しがあり、その見直し幅に応じて適用される利率が変動します。

金利見直しのタイミングと適用日

| 金利見直しのタイミング | 見直し後の金利の適用日 |

|---|---|

| 4月1日 | 見直し直後の6月の返済日翌日から |

| 10月1日 | 見直し直後の12月の返済日翌日から |

労働金庫では基準金利というものが決められていて、金利は4月1日、10月1日(見直し基準日)に見直しが行われています。その基準金利の変動幅に連動する形で変動金利は引き上げ・引き下げられるのです。

この点は、借入時点の金利が契約中ずっと適用される固定金利と異なる部分になるでしょう。

短期でマイカーローンを組む場合、「金利は上昇しないだろう」と考え低く設定されている変動金利を選ぶ方もいるようです。

ローンの年数や収入の状況などによってもどちらが良いかは変わるので、自分に合った金利を選んでください。

金利引下げ制度「ずっとサポート引下げ」で年0.2%の優遇

中央労働金庫のカーライフローンは金利引下げ制度「ずっとサポート引下げ」の対象になっています。

次のどちらかの条件を満たしている「団体会員」または「生協会員」の方は、金利が年0.2%引き下げされます。

「ずっとサポート引下げ」の適用条件

- 申し込み時に「契約日から1年以上経過」かつ「残高12万円以上」の財形貯蓄、もしくはエース預金を契約している方

- 申し込み時に中央労働金庫の有担保ローン、または無担保ローンを返済している方

一般の勤労者の区分での申し込みは対象にならないものの、年0.2%もの引き下げは嬉しいですね。

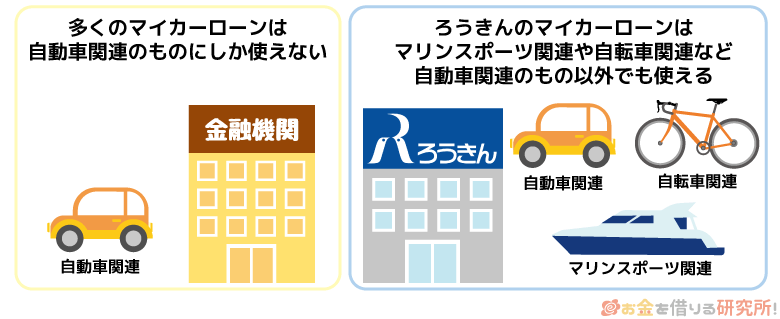

幅広い資金使途に対応している

カーライフローンは新車や中古車の購入だけでなく、自動車などに関する幅広い資金使途に対応しています。

カーライフローンの資金使途(中央労働金庫)

| マイカーに関する費用 | 新車・中古車・バイクの購入、自動車保険、車検、修理、車庫の建設、免許取得 |

|---|---|

| 自動車ローンの借り換え | 他行の自動車ローン、ディーラーローンの借換資金 |

| マリンスポーツに関する費用 | クルーザー、モーターボート、ジェットスキー、ヨットなどの購入、船舶免許の取得費用 |

| 自転車に関する費用 | スポーツバイク、電動アシスト自転車の購入 |

他の銀行で扱われているマイカーローンも「マイカーに関する費用」や「自動車ローンの借り換え」には対応していますが、「マリンスポーツに関する費用」や「自転車に関する費用」にも使えるところは少ないです。

この点は、他行のマイカーローンではあまり見かけない特徴になるでしょう。

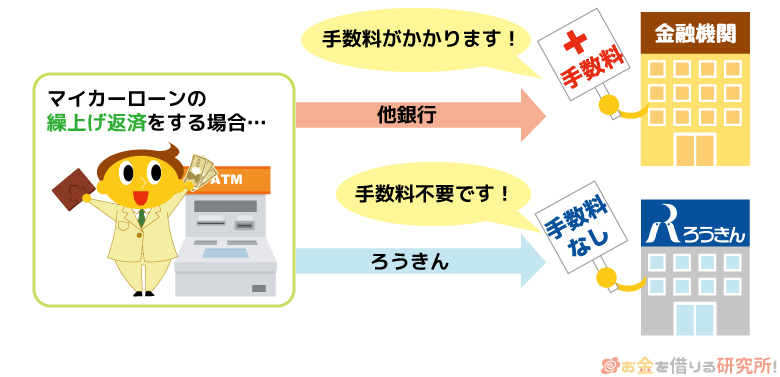

繰上返済はネットでも窓口でも無料

マイカーローンの返済は口座振替で行っていきますが、契約の途中で一部繰上返済、一括(全額)繰上返済することもできます。

ただし、金融機関によっては、繰上返済に手数料がかかることもあります。繰上返済に手数料がかかるとなると、気軽にはできませんよね。

しかし、中央ろうきんなら繰上返済の手数料が無料です。

ろうきんの窓口でも、インターネットバンキング・モバイルバンキングからでも無料なので、お金に余裕があるときは手数料を気にせず繰上返済してください。

返済期間は最長10年まで

カーライフローンの返済期間は最長10年です。ディーラーローンよりも返済期間が長めなので、より余裕を持って返済計画を立てられるでしょう。

マイカーローンは返済期間を短くすると総返済額は減る分、月々の負担は重くなります。そのため、毎月の支払額を減らすなら、返済期間の長いカーライフローンは便利でしょう。

ろうきんのマイカーローン「カーライフローン」利用の流れ

ろうきんのマイカーローンは次のような利用の流れになります。

カーライフローン利用の流れ

- 仮審査の申し込み

- 仮審査の受け付け、審査結果の連絡

- 正式な申し込み

- 融資の承認

- 融資の実行

- 月々の返済開始

労働金庫の場合、正式な申し込みをする段階で店頭へ赴く必要があります。手続きの前半はインターネットで完結できますが、来店不要ではないので注意してください。

それでは、カーライフローン利用の流れを詳しく見ていきましょう。

- 仮審査の申し込み

カーライフローンを利用するためには、インターネットから仮審査の申し込みをします。

最初に個人情報の利用・提供に関する同意の確認が行われ、その後、申込区分を選択してください。申し込みフォームはフリーローンなどとも共通なので、途中で表示される「仮審査申込のローン商品」の項目で「カーライフローン」を選択しましょう。

あとは申込者に関する情報、勤務先・収入に関する情報、希望する借入内容などを入力していきます。

- 仮審査の受け付け、審査結果の連絡

正常に申し込みできると登録したメールアドレスに受付完了メールが届きます。

その後、申込内容などをもとに仮審査が進んでいき、その結果が連絡されるまではおよそ1週間です。また、仮審査の申し込みをすると、担当の営業店から申込内容を確認する電話が入ります。

仮審査に通過すれば一安心ですが、この段階の審査結果はあくまでも仮決定の融資内容です。

本審査を経て正式に融資が承認されるためには、次の店頭での手続きが必要になります。

- 正式な申し込み

正式な申し込みでは、営業店から受け取る申込書に加えて、その他の必要書類もあわせて提出します。

このときに提出する書類については次章でまとめているので、詳しくはそちらを参考にしてください。必要書類をすべて用意したら営業店の店頭で正式な申し込みをします。

ここで注意したいのが申込期限です。

仮審査の結果には有効期間があり、所定の期間内に正式な申し込みをしないと、仮審査の受け直しになります。購入する車両が具体的に決まる前に仮審査だけでも受けておくとその後の手続きはスムーズですが、いつまで仮審査の結果が有効かはチェックしておきましょう。

- 融資の承認

提出した書類の確認などがすべて完了して、問題がないと判断されれば融資の承認となります。

仮審査に通っていれば、融資が承認される可能性は高いものの100%ではありません。

例えば、仮審査から正式な申し込みをするまでの間に返済能力が大きく変わった場合、仮審査の申込内容に事実と異なる部分があった場合などは、仮審査に通過していても本審査で否決されてしまうでしょう。

- 融資の実行

カーライフローンでは、原則、中央ろうきんが自動車販売店などの支払い先へ契約者名義で振り込みをします。

そのため、マイカーローンの契約者自身で銀行振込をしたり、販売店に現金を持って行ったりすることはありません。

また、金利については、この融資実行日の利率が適用されることになります。

申込時点の金利がそのまま適用されるわけではないので覚えておきましょう。 - 月々の返済開始

ろうきんのマイカーローンは、月々の支払いを指定日の口座振替で行っていきます。

返済方式は、毎月定額の支払いになる「元利均等毎月返済」、もしくはそれにボーナス返済などを併用する方式のどちらかです。

カーライフローンの返済方式

①元利均等毎月返済

②元利均等毎月・加算月(一時金・ボーナス)併用返済(※ 加算返済部分は総貸付額の50%まで)いずれの場合も繰上返済は別途可能ですが、収入が安定している方はボーナス月の加算返済も併用すると良いでしょう。

自動車ローンの残高を効率的に減らせ、完済するまでにかかる利息の負担を軽減できます。

ろうきんのマイカーローン申し込みで必要な書類

ろうきんのマイカーローン申し込みには次のような書類が必要になります。

ろうきんのマイカーローン申し込みで必要な書類

| 中央ろうきんから受け取る共通書類 | ①借入申込書 ②個人情報の収集・保有・利用・提供に関する同意書 |

|---|---|

| 申込者自身で用意する共通書類 | ①本人確認書類 ・運転免許証の写し/ 健康保険証の写し ②収入確認資料 ・給与(在籍)証明書/ 源泉徴収票など ③勤続年数確認資料 ・健康保険証の写し、給与(在籍)証明書 ・普通預金口座の届出印 |

| 申込者自身で用意する資金使途証明書類 | 【新規購入などの場合】 ・売買契約書/ 見積書/ 注文書/ 車検証の写しなど 【借り換えの場合】 ・借り換えをするローンの借入申込書の写し/ 借り換えをするローンの残高確認資料/ 返済状況を確認できる資料など |

共通書類に関してはすべての申込者共通ですが、資金使途の証明書類は借り入れの目的によって異なります。

自動車を新規で購入する場合は販売店の発行する売買契約書などが必要ですが、ディーラーローンや他行のマイカーローンの借り換えに利用するときは必要な書類が多くなります。

提出する書類に不備があると本審査の結果が出るまでに時間がかかってしまうので、ろうきんからの案内をしっかりと聞いて、必要な書類を用意していきましょう。

ろうきんのマイカーローンは審査が厳しいって本当?

マイカーローンの申し込みで審査が不安という方は多いですよね。

「ろうきんは審査が厳しい」というイメージを持っている人もいるかもしれませんが、実際はどうなのでしょうか?

労働金庫に限らず審査基準が非公開なので具体的な比較はできません。ですが、マイカーローンに関してはいえば、他行の商品とさほど変わらないと予想できます。

ここからは、どのようなケースだとマイカーローンの審査が厳しくなるのか、ろうきんのマイカーローンは他行の商品やディーラーローンと比べて審査が厳しいのかについて見ていきましょう。

マイカーローンの審査が厳しくなるケース

次のようなケースでは、マイカーローンの審査に通るのが難しくなります。

マイカーローンの審査が厳しくなるケース

- 借入希望額が高額な場合

- 他社借入で返済能力が下がっている場合

- 延滞履歴などで信用情報の評価が低い場合

このような傾向は中央労働金庫のようなろうきんだけでなく、その他の銀行でも同じだと考えて良いでしょう。

借入希望額が高額な場合

中央ろうきんのマイカーローンは最大で1,000万円の融資に対応していますが、借入希望額が高額になると審査のハードルは高くなります。

1,000万円はあくまでも最大なので、高額融資に対応しているからといって、審査が甘いわけではありません。

一般的には、1年間でローンの返済に充てる金額の割合(返済比率)が年収の25%~35%以内に収まっているかが1つのポイントになるといわれています。

例えば、年収200万円の人が200万円のマイカーローンを年3.0%の金利で契約して、5年間で完済するとしましょう。

その場合、1年間のマイカーローン返済額は約43万円で、他に借り入れがないなら返済比率は約21%です。

ローンの年数を延ばして年間の返済額を小さくすれば良いという話ではありませんが、年収に対して無理のない返済になっているかをチェックする1つの基準にしてください。

他社借入で返済能力が下がっている場合

先ほどの返済比率とも関係しますが、他社借入があるとマイカーローンの審査で不利になります。

他社借入があると毎月自由になるお金はその分だけ減り、余裕を持ったマイカーローンの返済ができないかもしれません。

単純に収入があれば返済能力が高いというわけではないのです。

カードローン・クレジットカードキャッシング、住宅ローン、教育ローンなどの残高が多い方は注意してください。

延滞履歴などで信用情報の評価が低い場合

カーライフローンの仮審査申込で信用情報の提供に関する同意が必要でしたが、中央労働金庫は以下3つの信用情報機関に加盟していて、それらからの情報提供を受けて審査をします。

中央ろうきんの加盟している信用情報機関

- 全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

そのため、信用情報機関に延滞などの審査でマイナスとなる記録が載っていると、ろうきんの審査にも大きく影響するのです。

銀行や労働金庫は信用情報を重視するため、短期でも延滞の記録があると審査通過は厳しいと考えてください。

ろうきんのマイカーローン審査を銀行自動車ローンやディーラーローンと比較

次にろうきんのマイカーローンの審査難易度を銀行マイカーローンやディーラーローンと比べていきます。

銀行の自動車ローン審査とはほぼ同じ、もしくは少し厳しめ

他の銀行の自動車ローンと比べた場合、審査の難易度はほぼ同じ、もしくは少し厳しめだと考えられます。

例えば、中央ろうきんカーライフローンの年収に関する条件を見ると「前年度の税込年収が150万円以上」とされています。

「安定した収入」というだけで具体的な金額がない銀行もありますが、おおむね100万円~200万円以上が基準になるでしょう。

ろうきんの150万円というのは、ちょうどのその中間なので、特別厳しいわけでも、甘いわけでもないと考えられるのです。

ただし、労働金庫は非営利の金融機関です。そのため、通常の銀行よりも融資の審査は慎重で、人によっては若干厳しめに感じるでしょう。

ディーラーローンよりは審査基準が厳しい

ろうきんのマイカーローンをディーラーローンと比べた場合、審査通過のハードルは高くなります。

これは労働金庫だけにいえる話ではなく、銀行や労働金庫の扱うマイカーローン全般にいえる傾向です。

つまり、マイカーローンよりもディーラーローンの方が、審査の面では利用しやすいということです。

ディーラーローンの場合、ローンの返済中は自動車の所有権がディーラー側にあります。そのため、万が一、返済が滞ったら車両を引き上げることでローンの返済に充てられるのです。

その一方で、ろうきんのマイカーローンは車の所有権が最初からあります。

このようにローンの仕組み自体が異なるので、マイカーローンはディーラーローンよりも審査基準が厳しくなるのです。

ろうきんのマイカーローンはどんな人におすすめ?

ろうきんのマイカーローンの特徴や審査について見てきましたが、ここでどんな人におすすめできる商品なのかをまとめておきます。

ろうきんのマイカーローンをおすすめできる人

- 「団体会員の構成員」や「生協会員の組合員」の区分でマイカーローンを申し込める方

- 普段から労働金庫との取り引きがある方

- マイカーローンの審査に時間がかかっても大丈夫な方

ろうきんのマイカーローンも万能ではありません。

特に一般勤労者の区分での申し込みは金利の優遇がなく、他の銀行のマイカーローンの方が低金利になるケースも多いです。

例えば、三菱UFJ銀行のネットDEマイカーローンも十分に低金利な上に、審査はろうきんよりもスピーディです。

ろうきんのマイカーローン向きの人について以下で説明していきますが、該当しない方は三菱UFJ銀行など他行の商品も検討してみてください。

三菱UFJ銀行「ネットDEマイカーローン」はどんな自動車ローン?

「団体会員の構成員」や「生協会員の組合員」の区分でマイカーローンを申し込める方

マイカーローンの商品選びでまず重要になるのは金利でしょう。

ろうきんのマイカーローンも十分に低い金利ではありますが、一般勤労者の区分での申し込みだとそうともいえません。

銀行などのマイカーローンの金利は、年1%台~3%台が大体の相場です。

そのため、「団体会員の構成員」や「生協会員の組合員」ならそれなりに低い金利だといえますが、「一般の勤労者」の区分はむしろ高めになります。

通常の銀行のマイカーローンと比べても高くなる場合が多いでしょう。

金利が優遇される申込区分の方にはおすすめできますが、そうでない方は慎重に検討してください。

普段から労働金庫との取り引きがある方

マイカーローンの利用では、基本的にその金融機関の普通預金口座が必要になります。

普段から労働金庫との取り引きがある方は、別途口座開設をする手間はかからないため、マイカーローンの手続きもスムーズです。

また、「団体会員の構成員」「生協会員の組合員」だけですが、特定の取引内容があると金利の引き下げ対象にもなります。

もともと低めの金利からさらに引き下げがあるので、申し込みを検討する価値は十分にあるでしょう。

反対に、普段ろうきんとの取り引きのない方の申し込みはおすすめしません。

取引内容に応じて金利の引き下げをしている金融機関、新規申込でキャンペーン金利が適用される金融機関もあるので、他行のマイカーローンも見た方が良いでしょう。

マイカーローンの審査に時間がかかっても大丈夫な方

ろうきんのマイカーローン審査には時間がかかります。そのため、申し込みから融資までに時間がかかっても大丈夫な方でないと、ろうきんのマイカーローンはおすすめできません。

仮審査の段階で1週間程度かかり、正式な申し込みを行い融資が承認されるまでも1週間程度はかかるでしょう。

正式な申し込みには窓口に来店する必要がありますし、口座を持っていない方は口座開設にも時間がかかるのです。

スムーズに手続きが進まないと申し込みから融資の承認までに1ヶ月以上かかる可能性もあるので注意しましょう。

店頭に来店する時間が取れない方、お急ぎの方は、審査が早くインターネットで契約できる商品を選んでください。

【まとめ】ろうきんマイカーローンの申し込みは区分が重要!他行と金利を比べてみよう

中央労働金庫が扱っているカーライフローンについて説明してきました。

中央ろうきんに限らず非営利の金融機関である労働金庫は低金利なローン商品をたくさん扱っています。

ただし、マイカーローンに関しては、他の金融機関でも十分低い金利の商品が多いです。

そのため、ろうきんマイカーローンの申し込みを検討しているなら、事前に他行と金利を比較してみてください。

労働金庫は公務員や労働組合に所属している方などで「団体会員の構成員」の申込区分に該当するなら、マイカーローンの金利が通常よりも優遇されます。

その一方で、それ以外の区分の金利は、他行と比べても標準的か高めになるでしょう。

繰上返済に手数料がかからないというメリットはありますが、他行のマイカーローンと比べたときに飛び抜けてメリットのある特徴はありません。

また、ろうきんで団体会員の構成員に適用される利率よりも低金利な他行のマイカーローンもあります。

高額で長期の借り入れになりやすいマイカーローンは金利がとても重要なので、しっかりと比較した上で自分にあった商品を選んでください。

マイカーローンの金利相場は?自動車ローン金利をシミュレーション

マイカーローン審査申し込みの流れ

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。