自動車を購入するときにはローンを利用する方が大半だと思いますが、銀行などの金融機関で申し込みをするマイカーローンと自動車販売店で申し込みをするディーラーローンの違いを知っていますか?

どちらも自動車の購入資金を用意するためのローンという点は一緒ですが、金利や審査などを比較すると様々な違いがあるのです。

そこで今回は、銀行のマイカーローンとディーラーローンの違いを徹底比較していきます。

それぞれ異なる特徴を持っているので、自分にとってメリットが大きいのはどちらかを考えましょう。

また、記事の後半では銀行のマイカーローンに向いている人、ディーラーローンに向いている人についてもまとめました。

銀行のマイカーローンとディーラーローンの違いが分からない人、どちらを利用すべきか迷っている人はぜひ参考にしてください。

目次

自動車ローンは大きく分けて2種類ある

はじめて自動車を購入する場合、そもそも自動車ローンに種類があることを知らない人もいますよね。

自動車ローンには大きく分けると次の2種類があります。

主な自動車ローンの種類

- 銀行などの金融機関で扱っているマイカーローン

- 自動車販売店で申し込みをするディーラーローン

一括で購入する資金がないときもこれらのようなローンを利用することで、自動車の購入費用を分割で支払っていけます。

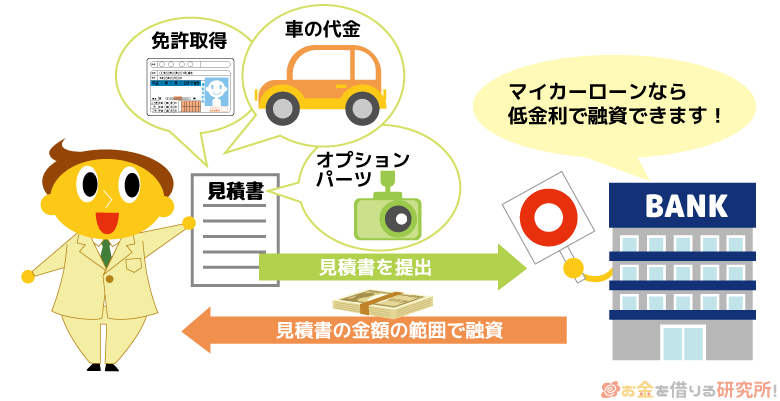

銀行や保険会社などが扱っているマイカーローン

1つ目は銀行などの金融機関や保険会社などが扱っているマイカーローンです。

マイカーローンは資金使途が決められている目的型ローンの1つで、自動車に関連する費用を借りることができます。

もちろん、新車の購入時に利用することもできますし、商品によっては中古車・バイクの購入、自動車ローンの借換資金、自動車の修理費用などにも利用可能です。

申し込みは金融機関の店頭やインターネットから行え、新車を購入する場合、金融機関が自動車販売店に直接振り込みをします。

「車の購入費用を金融機関に立て替えてもらった」と考えると分かりやすいでしょう。

その後、借りたお金は銀行へ分割で返済していくことになります。

ただし、保険会社の損保ジャパンが扱う「ジャパンダ・ネットマイカーローン」などは、契約者名義の口座に振り込みがあったら、自身で自動車販売店などへ支払いをします。

このようなケースもあるので、申し込み時に融資の流れも確認しておくと安心です。

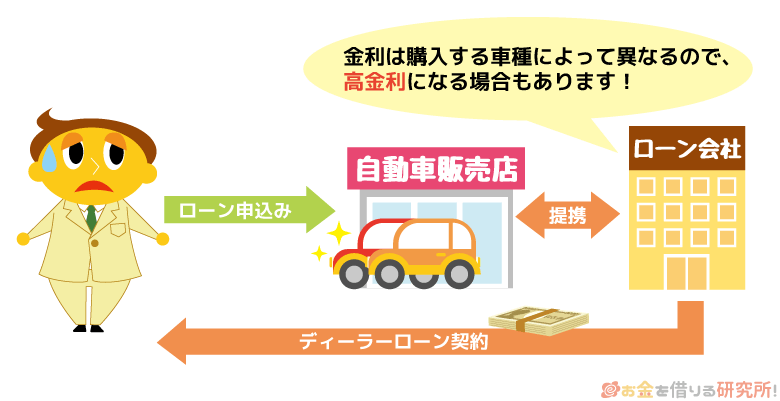

自動車販売店が提携している信販会社などのローン(ディーラーローン)

ディーラーローンは自動車販売店で申し込みできますが、実際に審査や融資をするのは提携している信販会社などです。

車を購入する手続きの中でローンの申し込み、契約もできるため、別で銀行のマイカーローンを探すよりも手間は少ないないでしょう。

銀行などの金融機関は基本的に平日しか営業していませんが、ディーラーローンなら土・日・祝日も問題なく手続き可能です。

また、最近は自動車の購入費用全額を借りるフルローンだけでなく、数年後の下取り価格を差し引いた金額だけを分割払いしていく「残クレ」という支払い方法もあります。

ただし、ディーラーローンを利用する場合、全額を支払いきるまでは車の所有権がありません。

「えっ、所有権がないってどういうこと?!」と思うかもしれませんが、詳しくは次章で説明していくのでそちらも確認してください。

銀行マイカーローンとディーラーローンの違いを6項目で比較

この記事では銀行マイカーローンとディーラーローンを次の6項目で比較していきます。

銀行マイカーローンとディーラーローンの比較項目

- 申込方法

- 金利

- 用途

- 車両の所有権

- 審査難易度

- 返済方法

ただし、あくまでも傾向なので詳細は商品ごとにチェックするようにしてください。

1. 銀行マイカーローンとディーラーローンの申し込みの違い

先ほども少しだけふれましたが、銀行などのマイカーローンは金融機関の店頭やインターネットから申し込みをしますが、ディーラーローンは販売店での申し込みになります。

手続きの簡単さでいえば、ディーラーローンは自動車の購入と並行して手続きができるため負担は少ないです。審査の結果が分かるのもスピーディで、早い場合は1時間前後で結果が出ることもあります。

ただし、ディーラーローンは購入する車両が決まってからでないと申し込めません。

銀行などのマイカーローンの場合、自分自身で申し込みをする金融機関、商品を探さないといけませんが、購入する車両が決まる前の申し込みも可能です。

例えば、200万円の車A、300万円の車Bで迷っている場合、車Bの金額でマイカーローンの仮審査を受けておき、審査結果が分かりどちらを購入するか決めてから正式な申し込みをするといったこともできます。

仮審査の段階よりも借りる金額が小さくなる分には問題ないのです。

その一方で自動販売店の作成した見積書など、用意しなければいけない書類は増えるため、少し手間はかかるでしょう。

2. 銀行マイカーローンとディーラーローンの金利の違い

銀行などのマイカーローンとディーラーローンの違いで特に注意したいのが金利です。

数百万円になることも多い自動車ローンだからこそ、少しでも金利の低い商品を選んだ方が良いでしょう。

商品による違いはあるものの、全体的な傾向としては銀行マイカーローンが低金利です。

目安としては銀行などのマイカーローンは1%台~3%台の金利が多いですが、ディーラーローンだと3%~6%程度になります。

数パーセントの違いなので小さく思えるかもしれませんが、返済期間が長期になると最終的には大きな差になるのです。

また、ディーラーローンの場合、購入する車両によって適用される利率が違うこともあります。

中には優遇金利で通常よりも利率が低くなっているモデルもありますが、新型車が対象でそもそもの価格が高いということもあるので注意してください。

銀行などのマイカーローンであれば車ごとの差はなく、商品で一律の金利です。

3. 銀行マイカーローンとディーラーローンの用途の違い

ディーラーローンは対象となる車両の購入にのみ利用できますが、銀行マイカーローンならより幅広い目的で使えます。

銀行マイカーローンとディーラーローンの用途の違い

| 銀行マイカーローン | ・新車の購入費用 ・中古車の購入費用 ・バイクの購入費用 ・車検費用 ・車両の修理費 ・運転免許の取得費用 ・各種カー用品の購入費用 |

|---|---|

| ディーラーローン | 申し込みをするディーラーで販売されている車両のみ |

このように銀行マイカーローンは用途が広く、新車購入時にかかる諸々の費用も一緒に借りておけば初期費用を抑えて新車を購入できるのです。

ただし、銀行マイカーローンの用途は商品によっても違い、車両代金と同時申込の場合のみカー用品の購入にも利用可能といったケースもあります。

また、保険会社のマイカーローンだと、資金使途は車両購入費用、およびその注文書に記載されているオプション費用、諸費用になるなどやや限定的です。

車両購入以外の目的、もしくは車両購入+αでマイカーローンを考えている人は、商品ごとの資金使途をしっかりと確認しておきましょう。

4. 銀行マイカーローンとディーラーローンの車両所有権の違い

ディーラーローンでは、完済するまで購入する車の所有権がディーラー側にあります。(これを所有権留保といいます。)

ディーラーローンをすべて支払いきったときに所有権名義の変更手続きが行われ、本当の意味で自分のものになるのです。

普通に自動車に乗る分には名義が自分でも、ディーラーでも大きな影響はないでしょう。

ただ、今の車を処分して新車に乗り換えようと思うと、ディーラーローンで支払いが残っている状態だと勝手に売却することはできません。

まずは残っているローンをすべて支払い、所有権を得た上での売却手続きが必要になります。

ディーラーローンの場合、支払いが終わるまでは車を使わせてもらっている状態だと考えると良いでしょう。

5. 銀行マイカーローンとディーラーローンの審査難易度の違い

先ほどの所有権の話とも関係しますが、ディーラーローンでは車両が担保になっているため、無担保で融資をする銀行マイカーローンよりも審査に通りやすいです。

もちろん、ディーラーローンを利用するのにも審査はしっかりと行われますが、もしものときは車両を引き下げることでリスクヘッジしています。

一方、銀行などのマイカーローンは無担保で組め、保証会社を利用することが多いので保証人もいりません。

マイカーローンの契約期間中に返済が滞った場合、正式な手続きを踏んで差し押さえなどをすることはできますが、それなりの手間と費用がかかるでしょう。

そのため、所有権留保のあるディーラーローンよりも厳しく申込者の返済能力を調査する必要があるのです。

6. 銀行マイカーローンとディーラーローンの返済方法の違い

銀行マイカーローンもディーラーローンも銀行口座からの引き落としです。

指定できる返済期間は商品によって違いますが、全体的な傾向としては銀行マイカーローンの方が長期間の返済に対応しています。

銀行のマイカーローンはその金融機関の口座からの引き落としになるのが一般的で、口座を持っていない場合は、契約の前に口座開設が必要なので覚えておきましょう。

ただし、自社の銀行口座を使用するということもあり、ディーラーローンよりも繰り上げ返済を柔軟に行えます。

繰り上げ返済の回数に制限はなく、手数料もかからないことが多いので、自分のペースで返済計画を立てられるのです。

銀行マイカーローンとディーラーローンではどのくらい返済額が違う?

商品ごとの差もありますが、銀行マイカーローンはディーラーローンよりも低金利で、利息の負担を抑えやすいのが特徴です。

前述の通り、自動車ローンはそれなりに大きな金額を借りるため、返済も長期にわたりやすいです。そのような場合には、少しの金利の差でも最終的な返済額は大きく違ってきます。

1つの例として、銀行マイカーローンは年2.5%、ディーラーローンは年5.5%の金利で返済額を計算してみました。(返済期間は5年間でシミュレーションしています。)

銀行マイカーローンとディーラーローンの返済総額の差

| 借入金額 | 100万円 | 200万円 | 300万円 |

|---|---|---|---|

| 銀行マイカーローン (年2.5%) |

約106万円 (月約17,000円) |

約212万円 (月約35,000円) |

約319万円 (月約53,000円) |

| ディーラーローン (年5.5%) |

約114万円 (月約19,000円) |

約229万円 (月約38,000円) |

約343万円 (月約57,000円) |

| 差額 | 約8万円 | 約17万円 | 約24万円 |

どうでしょうか?

借入金額が100万円であれば銀行マイカーローンとディーラーローンの差額は約8万円です。

しかし、軽自動車でも諸々の費用を含めれば100万円を超えることも多く、借入金額が200万円、300万円になると利息は20万円前後も違ってくるのです。

今回は返済期間を5年としてシミュレーションしましたが、期間に余裕を持たせるならより大きな差が出るでしょう。

月々の負担を減らすのであれば、必然的に返済期間は延びます。

借入金額が大きい場合、長期の返済計画を立てる場合には、できるだけ金利の低い商品を選んだ方が良いですね。

銀行マイカーローンとディーラーローンはどっちを選んだら良いの?

銀行マイカーローンとディーラーローンにはそれぞれメリット、デメリットがあるので、一概にどちらが良いとはいえません。

しかし、この記事で説明してきた違いを踏まえると、それぞれがどのような人に向いているかは分かります。

銀行カードローンに向いている人、ディーラーローンに向いている人について説明していきます。

銀行マイカーローンに向いている人

銀行マイカーローンに向いているのは次のような人です。

銀行マイカーローンに向いている人

- 金利重視で自動車ローンを組みたい人

- すぐに自分名義で車を所有したい人

- 既存の自動車ローンを借り換えたい人

銀行などのマイカーローンとディーラーローンで大きく違うのは金利と所有権でしょう。

金利が高いとそれだけ返済の負担は重くなるため、まずは低金利な銀行マイカーローンを検討した方が良いです。

また、銀行マイカーローンなら最初から自動車は自分名義になります。

想定よりも早く買い替えたり、途中で知り合いに譲渡したりする可能性もあるため、その場合は所有権留保のあるディーラーローン よりも手続きが楽です。

あとは、銀行マイカーローンなら借り換えにも利用できるので、今契約しているディーラーローンやマイカーローンを借り換えるのにも使えます。

これらに該当する方は、銀行などのマイカーローンが向いているでしょう。

ディーラーローンに向いている人

一方、次のような人はディーラーローンが向いているでしょう。

ディーラーローンに向いている人

- 自動車ローンの手続きにかかる手間を減らしたい人

- 銀行マイカーローンの審査に落ちてしまった人

- キャンペーンが適用され銀行並の金利で契約できる人

- 残クレを利用したい人

ディーラーローンは車両購入と並行して販売店で契約を進められるため、スムーズに手続きできるでしょう。

しかし、どうしても金利面では銀行に分があります。

そのため、銀行のマイカーローンを第一に検討して、審査に落ちてしまった場合はディーラーローンへ切り替えるという方法もおすすめです。

購入車種がキャンペーンなどの対象になっていて優遇金利が適用されるケースもあるので、自動車販売店でもどのようなローンがあるのか確認しておくと良いです。

また、残クレのように車両代金の一部を分割で払っていき、決められた分を支払った段階で「別の車に買い替える」、「車両を返却する」、「残りを支払った上で同じ車に乗り続ける」のいずれかを選択するという買い方もあります。

これは銀行のマイカーローンではできない方法なので、残クレを希望する人もディーラーに相談してください。

【まとめ】銀行マイカーローンとディーラーローンの違いは金利が重要!比較しながら商品を選ぼう

銀行のマイカーローンとディーラーローンの違いについて様々な角度から比較してきました。色々な違いがありますが、もっとも重要なのは金利でしょう。

少しの違いでも最終的な支払い総額が大きく変わるため、自動車ローンはできるだけ低金利な銀行のマイカーローンがおすすめです。

銀行マイカーローンとディーラーローンは他にも所有権などで違いがありますが、銀行カードローンを優先で考えてください。

銀行マイカーローンから検討していき、審査に通らなかったらディーラーローンも検討するのが良いと思います。

どんなに条件が良くても審査に通らなければ意味はないですし、審査に落ち続けてしまうといつまで経っても車は買えません。

ディーラーローンでもキャンペーンなどで金利が優遇されていることはあるため、自身の状況によって最適な商品を選びましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。