カードローンでお金を借りる際、どのくらいの利息になるかは気になりますよね?

ただ、低金利といわれている銀行カードローンの審査は厳しいですし、実際に適用される金利が何パーセントになるかは審査結果を見ないとわかりません。

そこで、確実に利息の負担を軽減したい人におすすめなのが無利息期間のあるカードローンです。

無利息サービスが適用されている期間は、利息が一切発生しないので低金利なカードローンでお金を借りるよりも得する可能性があります。

一方、利息0円になるのは一定期間だけなので、無利息を最大限活用するにはちょっとしたコツもあるのです。

この記事では無利息サービスを比較するときに見ておきたいポイントを紹介した上で、多くのカードローン会社が提供している無利息期間を徹底比較していきます。

また、無利息期間でお金を借りる場合に知っておきたい注意点についてもまとめたので、カードローンの申し込みをする前にぜひ確認しておいてください。

FP新井氏

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

カードローン会社の中でも、とりわけ無利息期間サービスに力を入れているのが消費者金融系のカードローン会社です。もちろん銀行カードローンでも一定期間の無利息サービスを行っていますが、消費者金融系のカードローンの方が金利が高いことから、利息削減効果は消費者金融系のカードローンの方が高いといえるでしょう。無利息となる期間やサービスの特徴は、カードローン会社によって異なりますので、利用にあたってはその違いをしっかりと把握しておくことが大切です。

おすすめの無利息カードローン

目次

無利息カードローンの無利息って本当に利息が0円なの?

「お金を借りているのに利息が0って本当なの?」って疑問を持っておられる方もおられるでしょう。そこで最初に無利息期間とはどのようなサービスかを簡単に説明していきます。

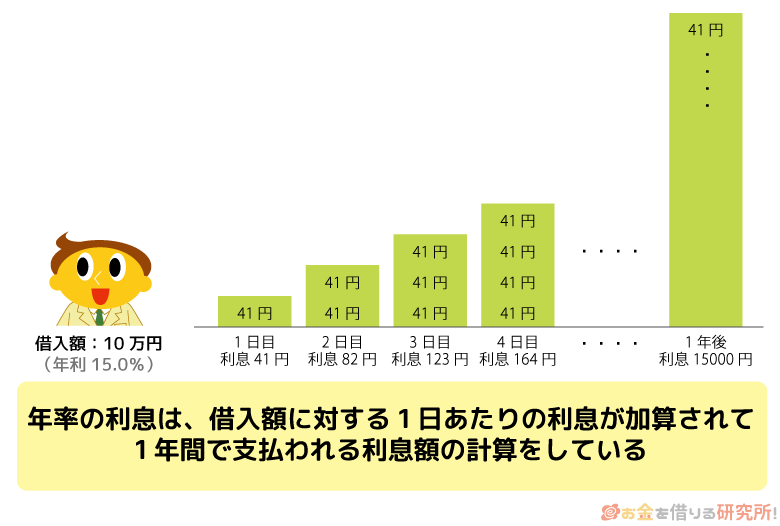

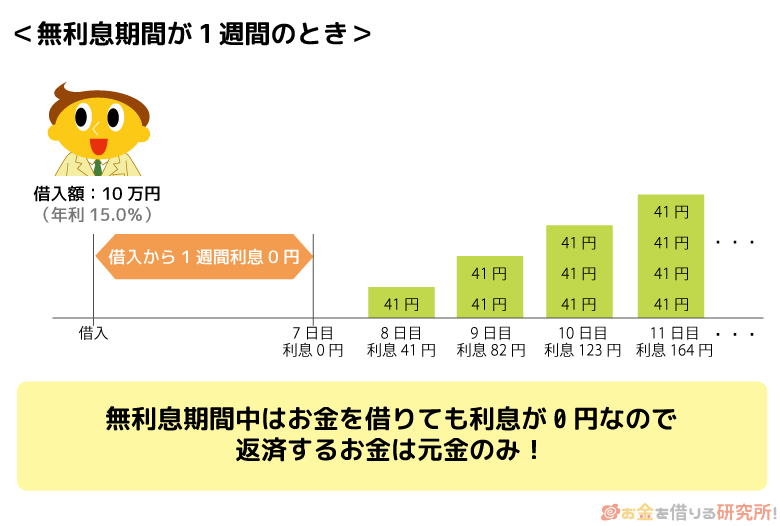

カードローンは年18.0%や年15.0%のように金利が年率で表示されています。

これは元金に対して何パーセントの利息が発生するかを示しているのですが、実際の利息は日割りで計算されるので注意が必要です。

例えば、10万円を年15.0%で借りると、1年後の利息は15,000円になります。(※ 実際には毎月の返済によって元金が変動するため、このような単純計算にはなりません。)

しかし、1年後にいきなり15,000円の利息が発生するわけではなく、1日あたり約41円ずつ利息が加算されていくのです。

無利息期間は短いものだと1週間ほど、長いものは365日にもなりますが、この間は本来1日単位で加算されるはずの利息が一切発生しないのです。

つまり、お金を借りていても、借入残高は元金のみで利息は0円のままになります。

無利息期間中に借りていても、その期間を過ぎると借入残高に対して利息が発生します。

期間内に借りた分はずっと無利息というわけではないので、勘違いしないようにしてください。

消費者金融や銀行が無利息サービスを提供する理由

無利息期間はカードローンの利用者にとっては得しかありませんが、提供するカードローン会社は損をしているように思えます。

カードローン会社は利用者の支払う利息が利益になるので、無利息期間中はその貸し付けによる利益が上がらないどころか、人件費や自動契約機・ATMなどの設備を維持するのにもお金がかかります。

なぜ消費者金融や銀行は無利息サービスを行うのでしょうか?

これは、多くの方がカードローンを利用することに抵抗感を持っているためです。

住宅や自動車を購入するときにローンを組んだり、スマホの端末代金を分割払いにしたりするのは一般的ですが、同じ借り入れでもカードローンになるとあまり良いイメージはしません。

そこで、カードローンを利用することの抵抗感を少しでも軽減して、利用経験がない人にもカードローンの便利さを感じてもらうために無利息期間を提供しているのです。

一定期間であっても利息がかからないなら「カードローンを使ってみようかな。」と思いますよね。

カードローンは限度額の範囲で繰り返し利用できるため、一度契約が結ばれるとすぐには解約しない利用者が多いようです。

消費者金融や銀行にとって無利息期間は新規顧客を獲得するための販促サービスだといえるでしょう。

無利息のサービスは大手消費者金融カードローンがメイン

カードローンを扱っているのは消費者金融、銀行、信販会社の3つです。

いずれの金融機関でも無利息期間のあるカードローンは存在しますが、基本的には、無利息期間のサービスは大手消費者金融がメインになります。

「金利が低い銀行カードローンにも無利息期間があれば良いのに!」と思うでしょうが、メガバンクや大手ネットバンクに限っていえば、無利息期間のあるカードローンはほぼありません。

無利息期間のある銀行カードローンについては「無利息期間がある銀行カードローンも存在する?」の中で後述していますが、地方銀行のカードローンの中に数社というのが現状です。

銀行カードローンはそもそも金利が低いということに加えて、消費者金融から銀行カードローンへ乗り換える人や、2社目として検討する人も多いのが無利息期間を提供しない理由でしょう。

無利息期間を活用してお金を借りるなら、まずは大手消費者金融を検討してください。

無利息期間のあるカードローンを利用するときのチェックポイント

大手消費者金融だけでも無利息期間のあるカードローン会社はいくつもあります。ただし、そのすべてが同じサービス内容というわけではありません。

借入金額や借りるタイミング、返済にかかる予定期間などによって、どのカードローン会社の無利息期間がお得なのかは異なってくるのです。

そこで、無利息期間のサービス内容を確認するときは、以下の3点に注目してみてください。

無利息期間のチェックポイント

- 無利息サービスの対象になるか

- 無利息期間の日数は何日か

- 無利息期間はいつから始まるか

具体的にどのような部分をチェックすれば良いのかを以下で見ていきましょう。

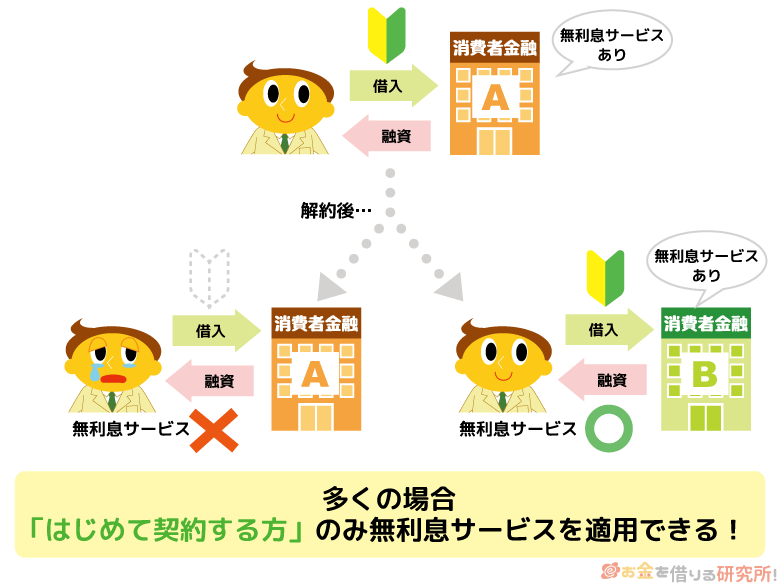

- 無利息サービスの対象になるか

無利息サービスは無条件で利用できるわけではありません。

必ず対象になるための条件があるので、カードローンを申し込む前にチェックしておきましょう。例えば、多くのカードローンでは「はじめて契約する方」というのが無利息期間の条件になっています。

この場合、過去にそのカードローンを契約していて、一度解約している人は対象にはならないのです。

一方、そのカードローンを契約するのがはじめてなら良いので、別の会社でカードローンを利用した経験があったり、今も契約していたりしても問題はありません。

また、カードローン会社で複数の商品を扱っている場合、無利息期間の対象商品と対象外の商品があるケースも多いので注意してください。

無利息期間に惹かれてカードローンを考えているなら、サービスの対象になるかをしっかりと確認しましょう。

- 無利息期間の日数は何日か

無利息期間には必ず対象になる日数が決められています。

カードローン会社によっても日数は異なりますが、大手消費者金融では30日というケースが多いです。それより短いものや、長いものもあるので、そこは金利や利便性などその他の点も考慮しながら検討することになるでしょう。

基本的には無利息期間の日数は長ければ長いほど得です。

ただ、無利息期間が終われば通常金利が適用されますし、いくら無利息期間がお得でもサービス自体が使いにくいのは嫌ですよね?無利息期間の日数を1つの目安にしながらも、他のポイントもしっかりと見るようにしてください。

- 無利息期間はいつから始まるか

見落としがちな点ですが、カードローン会社によって無利息期間の起算日が異なります。

起算日とはいつから無利息期間が始まるかという意味で、正確な起算日を理解していないと損をしてしまうかもしれません。無利息期間の起算日は、大きく分けると、「契約日を基準にするもの」と「初回借入日を基準にするもの」の2パターンがあります。

契約した日に初回借入をするのであれば、無利息期間の日数が一緒だと差はありませんが、カードローンを契約してから初回借入をするまでに期間が空く場合には注意してください。

契約日を基準に無利息期間が始まるケースでは、借り入れをしなくても日数は少しずつ減ってしまうのです。

「月末にお金が必要なんだけど、早めにカードローンを契約しておきたい」「もしものときのためにカードローンを持っておきたい」という人は、初回借入を基準に無利息期間が始まるタイプの方が良いでしょう。また、より細かくいうと初回借入日(契約日)の「当日から」と「翌日から」という違いもあるので注意してください。

無利息期間の主な起算日の4パターン

(1)契約日の当日から

(2)契約日の翌日から

(3)初回借入日の当日から

(4)初回借入日の翌日から

無利息カードローンを徹底比較!おすすめはどこ?

ここからは無利息期間のある消費者金融のカードローンを実際に確認していきましょう。この記事で紹介する消費者金融は以下の6つです。

無利息期間のある消費者金融カードローン

- プロミス(無利息期間を一番有効活用できる!)

- アコム

- レイク

- アイフル

- ノーローン

- ベルーナノーティス

それぞれの無利息期間の内容を比較しながら紹介していくので、カードローンを申し込む際の参考にしてください。

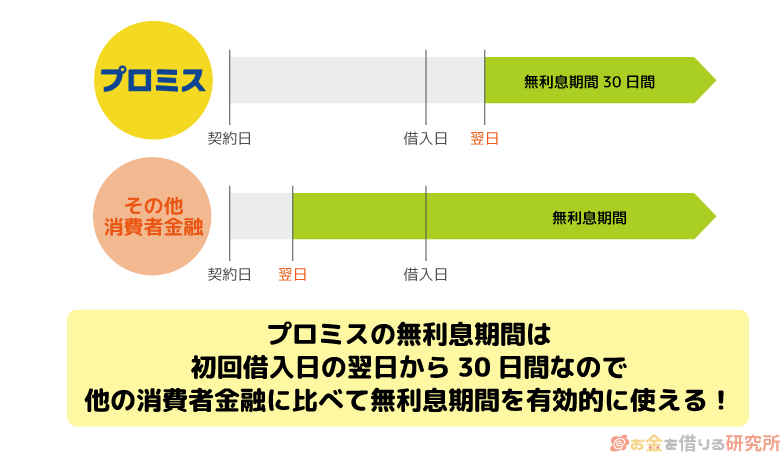

プロミス(無利息期間を一番有効活用できる!)

プロミスは初回借入をするまで無利息期間が開始されない点がメリットになります。

プロミスの無利息期間

| 金利(実質年率) | 4.5%~17.8% |

|---|---|

| 限度額 | 最大500万円 |

| サービス内容 | 初回借入の翌日から30日間の利息が0円になります。 |

| 適用条件 | 以下の条件をすべて満たすことが必要です。 ・プロミスとの契約がはじめてであること。 ・申し込み時にメールアドレスとWeb明細を登録すること。 |

初回借入をするまで30日間の無利息期間は始まらないので、契約後すぐにお金を借りない方でも30日の無利息を目一杯使うことができます。

はじめての契約であること以外で無利息期間が適用されるための条件も、メールアドレスとWeb明細の登録だけなので簡単でしょう。

即日融資やスマホATM取引にも対応している点、他の消費者金融よりも若干低金利な点などをふまえると、無利息期間のあるカードローンを探している人はプロミスを選ぶと間違いないでしょう。

アコム

アコムもプロミスと同様に30日の無利息期間があります。

自動契約機に併設されている自社のATMは24時間いつでも手数料無料で使えるなどメリットも多いですが、無利息期間は契約の翌日から自動的に開始されるので注意が必要です。

アコムの無利息期間

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 最大800万円 |

| サービス内容 | 契約の翌日から30日間の利息が0円になります。 |

| 適用条件 | アコムとの契約がはじめての方に適用されます。 ただし、以下の場合には無利息期間の対象になりません。 ・アコムが不適当と判断した場合。 ・無担保カードローン以外(クレジットカード・借換えローン)の契約である場合。 |

契約後すぐに借り入れをするケースでは、契約の翌日から無利息期間がスタートしても影響はありません。

金利はプロミスと比べると少しだけ高めにはなりますが、利便性の高いカードローンなので十分に候補になるでしょう。

アコムにはカードローン機能付きのクレジットカード「ACマスターカード」もありますが、そちらは無利息期間が適用されないので覚えておいてください。

借り入れが目的なのであれば、無利息期間のある通常のカードローンを選んだ方が得です。

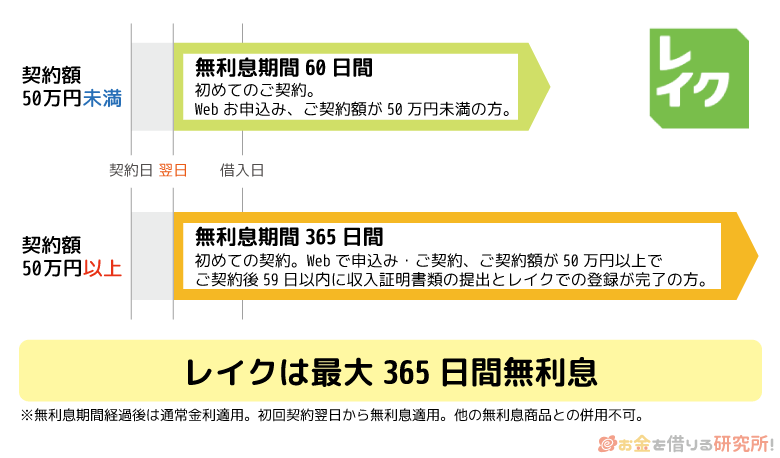

レイク

レイクは他社に比べて無利息期間が長いのが特徴です。

契約額やその他いくつかの条件によって、適用される無利息期間が決まります。

レイクの無利息期間

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 最大500万円 |

| サービス内容 |

①365日間の無利息期間(契約額50万円以上) ②60日間の無利息期間(契約額50万円未満) |

| 適用条件 | ① 初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。 ② 初めてのご契約。Webお申込み、ご契約額が50万円未満の方。 ※ ①②共通 無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。 |

大手消費者金融では30日間が多い中で、レイクではWebから申し込みをすると60日間または365日間無利息になります。

単純に考えても、他社の倍以上の期間を利息0円で利用できるのは得ですね。

なお365日間の無利息期間が適用されるには、収入証明書類の提出が必要です。直近2ヶ月分の給与明細や、源泉徴収票などの書類を用意してから申し込むことをおすすめします。

契約後59日以内に収入証明書類を提出すれば、365日間の無利息期間が適用されますが、その期間を過ぎてしまえば、契約額が50万円以上であっても60日で終了してしまうので注意しましょう。

無利息期間についてはメリットばかりのレイクですが、審査はプロミスやアコムと比べて厳しめです。

プロミスなどは2人に1人程度が契約できていますが、レイクは3人に1人程度となります。そのため、審査に自信がある人向けの消費者金融だと思ってください。

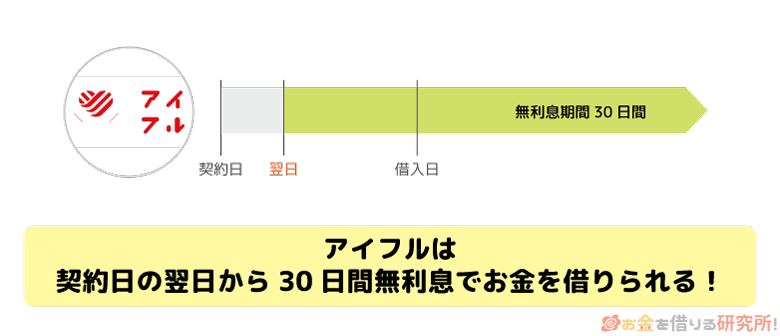

アイフル

アイフルの無利息期間の内容はアコムと一緒で、はじめての方を対象に「契約の翌日から最大30日間の利息が0円」です。

アイフルの無利息期間

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 最大800万円 |

| サービス内容 | 契約の翌日から最大30日間の利息が0円になります。 |

| 適用条件 | アイフルとの契約がはじめての方に適用されます。 ただし、無担保キャッシングローン以外の事業サポートプラン、おまとめMAX、かりかえMAXなどは対象外です。 |

金利や限度額もアコムとの差がありませんが、アイフルはローンカードを発行しないカードレス契約に対応しています。

一方で、契約機に併設されている自社ATMは24時間営業ではないため、その辺りが違いになります。

アイフルとアコムで迷っている人は、ローンカードを発行するかどうかで決めると良いでしょう。

また、無担保キャッシングローン以外の商品は対象外ですが、アイフルの女性向けローン商品「SuLaLi(スラリ)」は対象になるので安心してください。

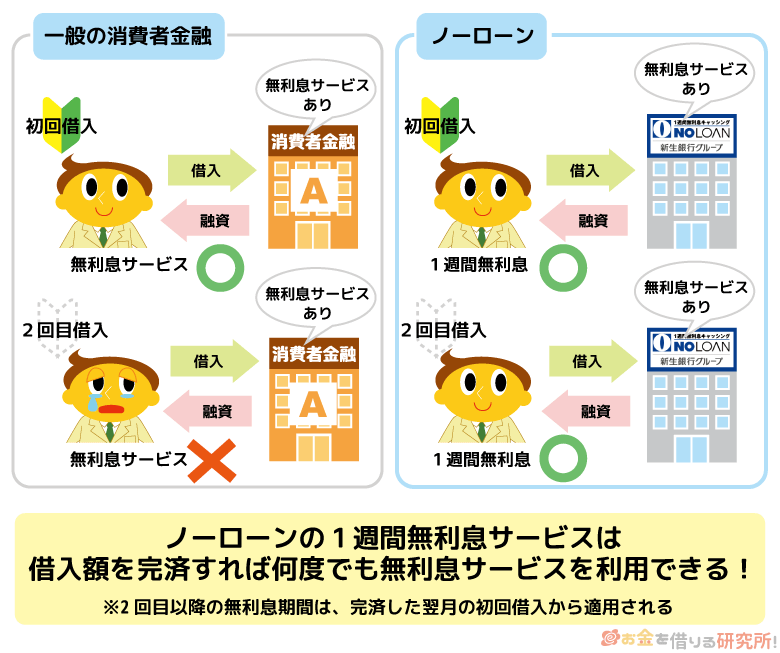

ノーローン

ノーローンは大手消費者金融ではありませんが、レイクと同じSBI新生銀行グループに属する消費者金融の商品です。

どうしても中小規模になると大手と比べて利便性が劣る部分もありますが、何度でも1週間無利息という他社とは違う無利息期間を用意しています。

ノーローンの無利息期間

| 金利(実質年率) | 4.9%~18.0% |

|---|---|

| 限度額 | 最大300万円 |

| サービス内容 | 初回借入の翌日から1週間(7日間)の利息が0円になります。 また、完済した翌月の初回借入についても、その翌日から1週間は無利息です。 |

| 適用条件 | ノーローンでの初回借入、および、完済した翌月の初回借入が対象になります。 |

1回あたりの無利息期間は7日間と大手と比べればかなり短くなってしまいます。

ただ、借入残高を一度完済していると、翌月の初回借入でもその翌日から1週間は無利息期間になるのです。

このように、はじめて借り入れをするタイミング以外にも無利息で融資を受けられるのがノーローンのメリットになるでしょう。

例えば、給料日前などはよく金欠になるという人だと、何度でも無利息で借りられると便利だと思います。

ただし、一度完済しないと2回目以降の無利息期間は利用できないこと、1週間経過後は通常金利が適用されることを考えると、毎月利息0円でカードローンを利用するのは難しいでしょう。

また、新規申込者で契約に至っているのは5人に1人程度とレイク以上に低い割合になっています。

使い方によっては大手に負けないメリットがあるものの、基本的にはプロミスやレイクを選ぶのがおすすめです。

ベルーナノーティス

ベルーナノーティスもノーローンのような繰り返し利用できるタイプの無利息期間があります。

無利息期間は14日とノーローンよりも長めですが、2回目以降は前回の適用から3ヶ月以上の期間を空ける必要があるので注意してください。

ベルーナノーティスの無利息期間

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 最大300万円 |

| サービス内容 | 初回借入の翌日から14日間の利息が0円になります。 加えて、完済後の再度の借り入れが、前回の無利息期間が適用された借り入れ日から3ヶ月以上経過していた場合には、また14日間の無利息期間が適用されます。 |

| 適用条件 | ベルーナノーティスでの初回借入、および、完済後の再度の借り入れ(前回の適用から3ヶ月以上の経過が必須)が対象です。 |

2回目以降の無利息期間は、前回から3ヶ月以上のスパンを空けないと適用されません。

そのため、サービス内容自体はノーローンと似ていますが、返済契約の立て方などに違いが出るでしょう。

また、無利息期間以外のメリットとしては、融資対象が幅広いことが挙げられます。

ベルーナノーティスの利用対象者は「満20歳~78歳までの安定した収入のある方(要審査)」となっており、70歳以上でも申し込める数少ないカードローンです。

加えて、配偶者貸付に対応しているため、配偶者に安定した収入がある専業主婦(夫)も申し込めます。

年齢の問題だったり、専業主婦だったりと大手消費者金融の融資対象にならない場合には検討の価値があるでしょう。

無利息期間がある銀行カードローンも存在する?

無利息期間を利用して借り入れができるカードローン会社の多くは消費者金融です。しかし、数は減るものの、銀行カードローンの中にも無利息期間がある商品は存在します。

例えば、次の3行では無利息期間が用意されています。

無利息期間のある銀行カードローン

- PayPay銀行 ネットキャッシング

- ひめぎん クイックカードローン

- 北日本銀行カードローン スーパークイカ

また、この記事では紹介していませんが、静岡銀行カードローン セレカでは、新規契約者向けに最大45日分の利息をキャッシュバックするサービスを行なっています。

キャッシュバックなので無利息期間ではありませんが、地方銀行の中には変わったサービス、キャンペーンを実施しているところもあるので、普段地銀をメインバンクにしている方は確認してみても良いかもしれません。

PayPay銀行 ネットキャッシング

PayPay銀行 ネットキャッシングは、PayPay銀行に口座を持っている人向けの振込融資専門のキャッシングサービスです。

すでに口座を持っている場合はネットキャッシングだけを申し込み、口座がない人は口座開設とネットキャッシングを同時申込してください。

無利息期間は初回借入から30日間とシンプルですが、初回借入の「翌日」ではなく「当日」からスタートします。

PayPay銀行 ネットキャッシングの無利息期間

| 金利(実質年率) | 1.59%~18.0% |

|---|---|

| 限度額 | 最大1,000万円 |

| サービス内容 | 初回借入日から30日間の利息が0円になります。 |

| 適用条件 | PayPay銀行の極度型ローンを契約していて、過去に一度も借り入れをしていない方が対象です。 極度型ローンにはネットキャッシングだけでなく、すでに新規受付を終了しているクレジットライン、カードローン、借り入れおまとめローンも含まれます。 |

PayPay銀行 ネットキャッシングは無利息期間のある珍しい銀行カードローンですが、金利は年1.59%~18.0%と高めです。

下限金利は低いものの、上限金利は消費者金融と変わらない水準になります。

また、ローンカードは発行されないため、借り入れはパソコンやスマホアプリから行います。

指定した金額がPayPay銀行の口座に振り込まれるため、その後、別の口座に移したり、キャッシュカードで引き出したりしてください。

大手消費者金融と比べたときに特別低金利であったり、メリットがあったりするわけではないので、「PayPay銀行に口座のある方」、「消費者金融の利用に何となく抵抗がある方」向けだといえるでしょう。

ひめぎんクイックカードローン

愛媛銀行の取り扱うひめぎん クイックカードローンは、地方銀行のカードローンですが全国から申し込めます。

店頭や郵送で契約する「クイック申込み」は無利息期間の対象外になるため、必ず公式ホームページの「web契約申込み」から申し込んでください。

ひめぎんクイックカードローンの無利息期間

| 金利(実質年率) | 4.4%~14.6% |

|---|---|

| 限度額 | 最大800万円 |

| サービス内容 | 契約日から30日間の利息が0円になります。 |

| 適用条件 | ひめぎんクイックカードローンにはじめて申し込みをする方で、「web契約申込み」をする方が対象になります。 |

PayPay銀行 ネットキャッシングや消費者金融と比べると銀行ならでの低金利です。

無利息期間が終わった後の金利も考えてカードローンを利用したいという人にぴったりでしょう。

デメリットを挙げるとするなら銀行ということもあり審査が厳しいこと、審査に時間がかかることです。

一般的な傾向としては、銀行カードローンや低金利なカードローンは審査が厳しいといわれています。

大手消費者金融の審査通過率もおよそ50%というのが現状なので、審査に自信がないなら銀行カードローンは避けるのが無難です。

また、銀行カードローンは即日融資には対応しておらず、どんなに早くても翌営業日以降の連絡になります。

審査状況にも左右されますが、1週間程度の余裕があると安心でしょう。

北日本銀行カードローン スーパークイカ

北日本銀行のカードローン スーパークイカも、ひめぎん クイックカードローンと同様に低金利と無利息期間を両立しています。

北日本銀行カードローン スーパークイカの無利息期間

| 金利(実質年率) | 3.0%~14.8% |

|---|---|

| 限度額 | 最大500万円 |

| サービス内容 | 契約日から30日間の利息が0円になります。 |

| 適用条件 | はじめて北日本銀行カードローン スーパークイカを契約する方が対象になります。 |

北日本銀行には口座を持っている方向けの「ASUMO(アスモ)」というカードローンもありますが、こちらには無利息期間がないので注意してください。

スーパークイカの方は、口座不要で全国から申込可能です。

また、コンビニの提携ATM(セブン銀行・ローソン銀行・イーネット)、ゆうちょ銀行ATM、イオン銀行ATMは何度利用しても手数料が無料などのメリットもあります。

即日融資に対応していない点、審査基準が厳しい点は他の銀行カードローンと一緒ですが、低金利でありながら無利息期間も利用できる可能性があるのです。

カードローンは無利息サービスを使うとどれくらいお得?

同じ貸付条件であれば、無利息期間を利用して借り入れをした方がお得です。ただし、どのくらいお得かは利用状況によって大きく変わります。

例えば、無利息の範囲内で完済できるなら、いくら借りても利息は0円です。

一方、無利息期間を過ぎたなら1日単位で利息が加算されていくため、借入残高が大きいとその分だけ増える利息も大きくなります。

ここでは例として次の3つのケースを想定して、無利息期間が適用されることでどれくらい負担が軽減されるのかをシミュレーションしてみました。

無利息期間で節約できる金額のシミュレーション

- 10万円を借りた場合

- 30万円を借りた場合

- 50万円を借りた場合

大手消費者金融のカードローンで年18.0%での借り入れをして、無利息期間は30日と想定しています。

無利息期間によって節約できる金額

| 借入金額 | 1日分の利息 | 30日分の利息 |

|---|---|---|

| 10万円 | 49.3円 | 1,479円 |

| 30万円 | 147.9円 | 4,438円 |

| 50万円 | 246.5円 | 7,397円 |

※ 1日分の利息は小数点第二位以下を切り捨てています。およその金額だと考えてください。

本来、10万円を年18.0%で借りていると約1,500円の利息が30日で発生しますが、無利息期間が適用されることで、この分は0円になるのです。

さらに、借入金額が増えれば節約できる利息はもっと大きくなります。

ただし、無利息サービスが適用されている間はたくさん借りた方が得ではあるものの、それによって返済期間が延びてしまうと逆に損をするかもしれません。

無利息期間中は得だとしても、不用意にたくさん借りてしまうと後悔することになるでしょう。

カードローン会社の公式ホームページに行けば返済シミュレーションで、毎月の返済額や最終的に負担する利息を簡単に試算できます。

カードローンの申し込みをする前に、返済シミュレーションをして無利息期間によってどのくらい得するのかを確認してみてください。

無利息期間のあるカードローンを利用するときの注意点

先ほど無利息期間によってどのくらい得するのかをシミュレーションしましたが、他にも利用前に知っておくべき注意点があるので紹介していきます。

無利息期間のサービスを最大限活用するために、以下の3点についてしっかりと把握しておきましょう。

無利息期間の注意点

- 無利息期間の開始日と終了日をしっかりと把握しておく

- 無利息期間中でも返済が必要なケースもある

- 無利息期間後の利息も確認しておく

無利息期間ばかりに気を取られていると、実は損をしていたり、思わぬ落とし穴にはまったりするかもしれません。

何に注意すべきかを以下で詳しく説明していくので、よく確認しておいてください。

無利息期間の開始日・終了日をしっかりと把握しておく

無利息期間を利用してお金を借りるなら、サービスの開始日と終了日をしっかりと把握しておきましょう。

繰り返しになりますが、借り入れをしなくても契約すると自動的に開始するタイプの無利息期間も多いです。

「借りる前に無利息期間が終わっていた!」となると非常にもったいないので、特に開始日はよく確認してください。

また、無利息期間中であれば追加借入や、完済後、再度の借り入れも対象になります。

その場合には、いつまでが無利息の対象で、いつから利息が発生するのかを調べて、返済計画を立てると良いでしょう。

無利息期間中でも返済が必要なケースもある

はじめて無利息期間のあるカードローンを利用する方は勘違いしているかもしれませんが、無利息期間中でも返済は必要です。

利息が増えないのと、返済の有無は関係ありません。

無利息期間が短い場合には対象となる期間内に返済日を迎えないケースが多いため気にする必要はありませんが、無利息期間中であっても初回返済日には最低返済額以上の支払いが必要になるのです。

いつから返済が始まるかはカードローン会社によって異なるので、契約内容や会員ページで次回の返済日を調べておくと確実でしょう。

- 無利息期間中の返済に遅れるとどうなる?

もし無利息期間中の返済に遅れたなら、その時点で無利息のサービスは終了してしまいます。

その後は通常金利が適用されることになるので、無利息期間の長いカードローンを利用する方は特に注意してください。

加えて、延滞している間は遅延利率という特別な金利が適用されます。

- 延滞時に適用される遅延利率とは?

遅延利率とは延滞期間中だけ適用される通常よりも高めの金利のことです。利息制限法という法律によって年20.0%までという決まりはありますが、通常よりも利息の負担は増えてしまいます。

また、カードローン会社によっては遅延利率と通常金利が一緒というケースもあります。法律の範囲内なら各社が自由に設定できるので、念の為、契約する前に確認しておくと良いでしょう。

この記事で紹介したカードローンの場合、以下のような遅延利率が設定されています。

各カードローン会社の金利と遅延利率

| カードローン | 通常金利(実質年率) | 遅延利率(実質年率) |

|---|---|---|

| プロミス | 4.5%~17.8% | 20.0% |

| アコム | 3.0%~18.0% | 20.0% |

| レイク | 4.5%~18.0% | 20.0% |

| アイフル | 3.0%~18.0% | 20.0% |

| ノーローン | 4.9%~18.0% | 20.0% |

| ベルーナノーティス | 4.5%~18.0% | 20.0% |

| PayPay銀行 ネットキャッシング | 1.59%~18.0% | 20.0% |

| ひめぎん クイックカードローン | 4.4%~14.6% | 18.0% |

| 北日本銀行カードローン スーパークイカ | 3.0%~14.8% | 借入利率と同一 |

無利息期間後の利息も確認しておく

無利息期間を過ぎると通常金利が適用されます。

利息が発生する前に完済するのが賢いカードローンの使い方ではあるものの、なかなか簡単には完済できませんよね?

そのため、無利息期間だけでなく、その後にどのくらいの利息が発生するのかも確認しておきましょう。

返済計画によっては無利息期間の有無よりも、金利を優先してカードローンを選ぶのが良いケースもあるのです。

「無利息期間あり」と「低金利」はどっちが得?カードローンの選び方

ここまで無利息期間のあるカードローンについて説明してきましたが、中には「無利息期間はなくても、低金利な銀行カードローンの方が良いのかな?」と迷っている人もいると思います。

どちらが良いのかはケースバイケースになってしまいますが、比較的短い期間で完済する予定なら無利息期間、長期での利用を考えているなら金利を重視すると良いでしょう。

無利息期間ありのカードローンが向いている人

無利息期間中は利息が発生しないため、この間に完済できる方、もしくは短期間で完済できる方に向いています。

長期のカードローン利用になると徐々に金利による差が出てきますが、短期で返せるなら無利息期間のあるカードローンが有利になることが多いです。

そのため、10万円~20万円程度の借り入れで、1年以内に返す予定であれば無利息期間のあるカードローンを選んで大丈夫でしょう。

少額借入や短期利用だとそもそも利息が少ないことも多いので、例えば、年18.0%と年15.0%くらいの差であれば、そこまで神経質になる必要はありません。

低金利なカードローンが向いている人

一方、50万円を超えるようなまとまった借り入れは返済するのにそれなりの期間を要するでしょう。

加えて、カードローンは限度額の範囲で繰り返し利用できるため、追加借入をする方も多いと思います。その場合には、無利息期間だけでなく、金利の低さも重要になるのです。

例として、50万円を借りて51回(4年3ヶ月)で完済するケースをシミュレーションしてみました。

片方は年15.0%と低金利の銀行カードローンで、もう片方は年18.0%ですが30日間の無利息期間がある消費者金融です。

長期でカードローンを利用する場合の利息の比較

| 銀行カードローン | 消費者金融 | |

|---|---|---|

| 元金 | 50万円 | |

| 返済回数 | 51回 | |

| 金利 | 15.0% | 18.0% |

| 無利息期間 | なし | 30日 |

| 毎月の返済額 | 13,317円 (最終回のみ13,344円) |

14,000円 (最終回のみ988円) |

| 利息の累計 | 179,194円 | 200,988円 |

| 返済総額 | 679,194円 | 700,988円 |

※ 毎月の返済額などによって利息は変動します。実際の数字は利用状況によって異なるため、あくまでも参考値としてご覧ください。

このケースでは無利息期間のない銀行カードローンの方が、およそ2万円も返済総額が少なくなります。

返済期間が長くなると金利のよる差が顕著になっていくので、まとまった額を借りるなら低金利な銀行カードローンを検討すると良いでしょう。

【まとめ】はじめての借り入れは無利息期間のあるカードローンがお得!消費者金融なら即日融資にも対応で便利

無利息期間は上手に利用すれば利息の負担を軽減できるので、はじめてのカードローンで申し込みを迷っている方、少額借入で短期間での完済を考えている方にはぴったりです。

銀行カードローンのように金利は低いに越したことはありませんが、まとまった金額を借りないのであれば、無利息期間のある消費者金融が良いでしょう。

消費者金融は即日融資にも対応しているため、すぐにお金を借りたいケースでも安心ですし、その場でローンカードを受け取れる自動契約機やカードなしでもキャッシングできるスマホATM取引など利便性がとても高いです。

また、この記事で紹介したように無利息期間と一口にいっても、カードローン会社によってサービス内容は違います。

借入金額やカードローンの使い方によってももっともお得な無利息期間は変わってくるのです。

そのため、ぜひこの記事を参考にしながら、あなたにぴったりの無利息期間があるカードローンを見つけてください。

その際には、各カードローン会社の公式ホームページで利用できる返済シミュレーションもしてみましょう。

そうすると30日間利息0円というのが、どのくらいの利息の節約になっているかイメージしやすいのでおすすめです。

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

無利息期間サービスを利用するにあたり、特に気をつけておきたいのは、そのサービスの適用開始日です。「契約日から」、「契約日の翌日から」、それとも「初回借入日の翌日から」なのかで適用期間に差が出てきます。契約したとしてもすぐに借り入れを行う予定がないのであれば、迷わず「初回借入日の翌日から」適用される無利息期間サービスを選ぶようにしましょう。できるだけ長い無利息期間を希望するならレイク、7日以内に返済可能なのであれば繰り返し利用できるノーローンがおすすめです。自分の利用目的に合うカードローンを選び、無利息期間サービスを有効に活用しましょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。