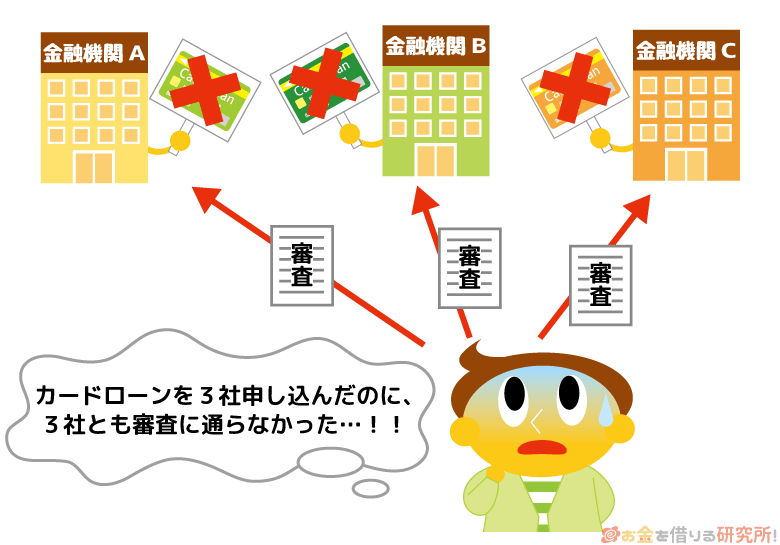

「カードローンの審査が不安で何社にも申し込みをしてしまった。」

「3社でカードローンの申し込みをしたのにすべて否決されてしまった。」

「2社のカードローンに同時申込したいけど、審査で落ちやすくなると聞いた。」

このような方はいないでしょうか?

審査に通るかは不安だといくつものカードローンに申し込んでしまうかもしれませんが、実は、そのような複数申込・同時申込は逆に審査で不利になることがあるのです。

もしすでに複数申込をして審査に落ちているなら、次に申し込むカードローンはこれまでよりも慎重に検討してください。

また、これから複数社に申し込もうと考えていた人も、本当に複数申込が必要なのか再検討しましょう。

この記事では「そもそもカードローンって複数申込しても大丈夫なの?」「複数申込するならどの商品を選ぶべき?」といった疑問について回答していきます。

また、記事の後半ではカードローンの複数申込が審査に落ちやすい理由、複数社からお金を借りるデメリットについてもまとめました。

複数社への申し込み、複数社からの借り入れを検討している方はぜひ参考にしてください。

目次

カードローンは一度に複数申込しても大丈夫?

まずは、カードローンは一度に複数社へ申し込んでも大丈夫なのかについて説明していきます。

カードローンは消費者金融や銀行で扱われていますが、特に「複数申込してはいけない」という決まりはありません。一度に2社、3社に申し込みをしたからといって、必ず審査に落とされるなんてことはないのです。

ただし、冒頭でいったように複数申込するとカードローンに落ちやすくなります。

そのため、基本的にカードローンの申し込みは1社ずつ行った方が良いでしょう。

カードローンの申し込みは1社に絞るのがおすすめ

複数申込は審査へ影響することもあるので、「できるだけ低金利なカードローンを契約したい」「無利息期間を利用してお金を借りたい」などの希望がある方は、1社に絞り優先する商品を決めましょう。

カードローンは主に消費者金融と銀行で扱われており、どちらの商品を選ぶかでその特徴は異なります。どちらが自分に合っているのかを見極めた上で商品を選んでください。

消費者金融に向いている人、銀行カードローンに向いている人について説明していきます。

消費者金融のカードローンに向いている人

カードローンといえば消費者金融のイメージが強いと思いますが、その特徴から次のような人に向いています。

- 即日融資を希望している

- 無利息期間を利用して借り入れしたい

- 審査に通るか不安がある(審査に落ちたことがある)

- カードレス、WEB完結で契約したい

- 口座不要でカードローンを使いたい

特に即日融資に関しては、銀行カードローンは対応していません。そのため、できるだけ早く融資を受けたい方は、アコム、プロミス、アイフルといった消費者金融のカードローンを選べば間違いないでしょう。

他にも、無利息期間やWEB完結など利便性は銀行以上です。このような便利なサービスをカードローンに求める方は消費者金融に向いています。

また、審査は消費者金融よりも銀行の方が厳しい傾向にあります。もし過去にカードローンの審査に落ちた経験があるなら、銀行ではなく消費者金融がおすすめです。

銀行カードローンに向いている人

消費者金融ではなく銀行カードローンに向いているのは「金利を重視したい人」です。

消費者金融からはじめてお金を借りるときは年18.0%程度の金利になることが多いのですが、銀行カードローンなら年14.0%~14.5%程度が目安になります。

カードローンの金利は審査によって決まるため、実際に適用される金利は審査を受けてみないと分かりませんが、全体的に銀行カードローンの方が低金利なのです。

例えば、次のような方は銀行カードローンに向いているでしょう。

- 借入希望金額が大きい

- しばらくカードローンを利用する

- 長期での返済計画を考えている

前述の通り、銀行カードローンは即日融資が不可で、どんなに早くても審査回答は申し込みの翌営業日以降です。また、郵送でローンカードを受け取るのにも1週間程度はかかります。

そのため、金利を重視するなら銀行カードローンがおすすめですが、融資のスピードは消費者金融に劣るので注意してください。

複数申込するなら商品選びが重要

できれば1社に絞ってカードローンの申し込みをするのがおすすめですが、複数申込が絶対にいけないわけではありません。

ただし、闇雲に同じようなカードローン会社の審査を受けても、審査基準が大きく異なるわけではないので、1社がダメだとすべて否決の可能性が高いです。

もし複数申込をするのであれば、どのカードローンを選ぶかが重要になります。

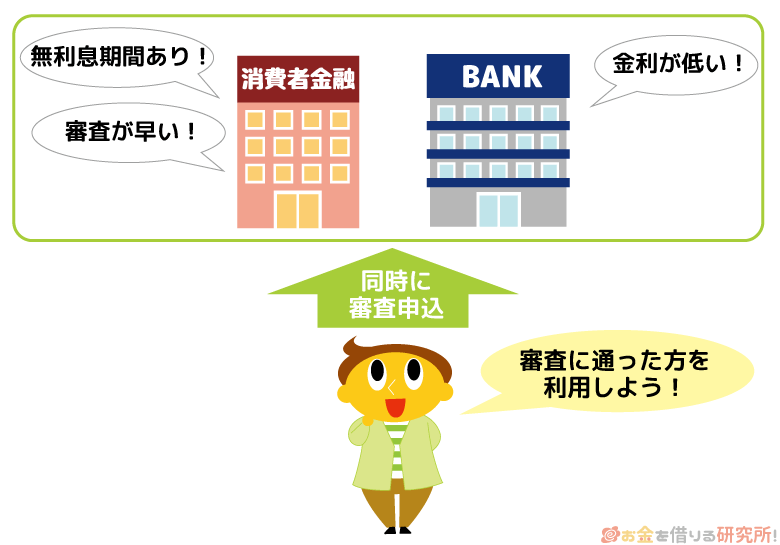

銀行+消費者金融など種類の違うカードローンを選ぶ

複数申込をするのであれば、銀行と消費者金融など種類の異なるカードローンを選んでください。

例えば、「すぐにお金を借りたいけど審査が不安。でも、消費者金融は金利が高いし…」と思っている方もいるでしょう。

その場合、審査が早く無利息期間のある消費者金融と低金利な銀行カードローンの組み合わせがおすすめです。

まずは無利息期間があり即日融資もできる消費者金融のカードローンでお金を借りて、後々、金利の低い銀行カードローンだけを利用するようにしていきます。

そうすれば、もし銀行カードローンの審査がダメでも消費者金融からなら借りられるかもしれませんし、上手く銀行カードローンを利用すれば無利息期間中に消費者金融を完済することも可能です。

急ぎでないなら銀行カードローンの審査結果を見てから、消費者金融の申し込みを検討するのがベストでしょう。

しかし、銀行カードローンの審査結果を待っていては間に合わないケースもあると思うので、場合によってはこのような方法も考えてみてください。

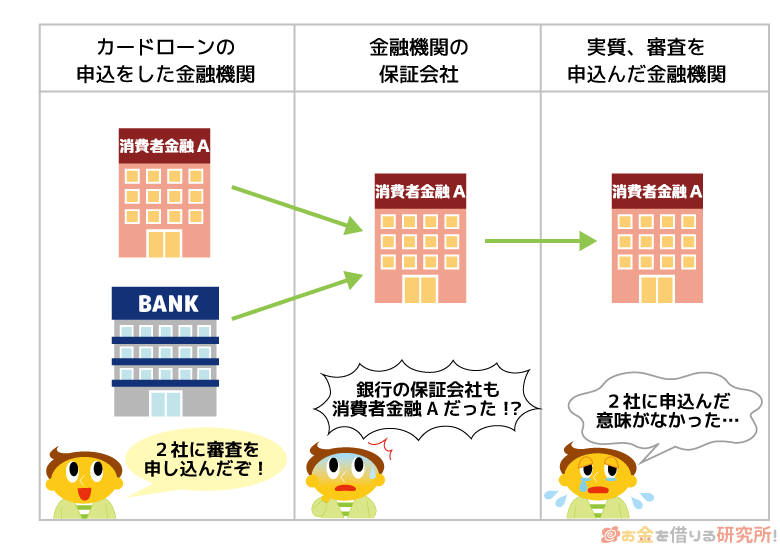

銀行カードローンに申し込むときは保証会社にも注意

申し込みをするカードローンの中に銀行の商品がある場合、その保証会社にも注意してください。

銀行カードローンは一次審査(保証審査)を保証会社が行い、その後、銀行が本審査をするという流れが一般的です。

保証会社は消費者金融が務めていることもあり、消費者金融+その消費者金融が保証会社の銀行カードローンなどの組み合わせは避けましょう。

複数の銀行カードローンに申し込みをするケースも同様です。

一次審査にも銀行の意向は反映されますが、保証会社が同一だと審査基準もあまり変わらず、1社がダメなら他も否決されてしまうかもしれません。

大手銀行カードローンの保証会社

| 銀行カードローン | 保証会社 |

|---|---|

| 楽天銀行スーパーローン | 以下のどちらか(楽天銀行が認めた場合のみ不要) ・楽天カード株式会社 ・三井住友カード株式会社 |

| 三井住友銀行 カードローン | SMBCコンシューマーファイナンス株式会社 |

| オリックス銀行カードローン | 以下のどちらか ・オリックス・クレジット株式会社 ・新生フィナンシャル株式会社 |

| 三菱UFJ銀行カードローン | アコム株式会社 |

| みずほ銀行カードローン | 株式会社オリエントコーポレーション |

| 横浜銀行カードローン | SMBCコンシューマーファイナンス株式会社 |

例えば、三井住友銀行 カードローンと横浜銀行カードローンは同じ保証会社になっています。

そのため、保証審査の段階で落ちているなら、どちらに申し込んでも結果は変わらない可能性が高いのです。

また、SMBCコンシューマーファイナンスはプロミスを扱う消費者金融なので、プロミスとの同時申込も避けた方が良いでしょう。

審査基準はカードローンごとに違いますが、複数申込するときは保証会社もチェックしてみてください。

カードローンは複数申込すると審査に落ちやすいって本当?

カードローンの複数申込は審査に落ちやすくなるといわれます。

個人にお金を貸すケースを考えると分かりますが、様々な知り合いからお金を借りようとしている人は信頼できませんよね。

これはカードローンも一緒でいくつもの金融機関の審査に申し込んでいると、「この人にお金を貸しても大丈夫かな?」と疑われやすくなるのです。

ここからは、カードローンの複数申込が審査に与える影響について説明していきます。

カードローンの申込記録は信用情報に6ヶ月残る

カードローンの申込記録は信用情報に記録されます。

カードローンを扱う銀行や消費者金融などは信用情報機関に加盟していて、ローンやクレジットカードの利用状況を共有しているのです。

そして、金融機関から信用情報機関へ提供されるのは、契約者のデータだけではありません。

カードローンの申し込み時には個人信用情報の提供にも同意するので、契約の有無に関係なく申し込みの記録は残るのです。これは、審査が緩いカードローンでも同じです。

より正確にいうと、金融機関が審査のために信用情報を閲覧したという記録が残ります。この記録は信用情報に6ヶ月残るため、過去半年の申込記録を金融機関は見ることができるのです。

ただし、6ヶ月というのは信用情報に記録が残る期間であって、それ以降も銀行や消費者金融の社内には情報が残っています。

まずは信用情報の登録期間である6ヶ月が1つの基準になりますが、社内情報として申込記録が残っている可能性が高いので、6ヶ月が経過していても過去に審査落ちしているカードローンは避けるのが無難でしょう。

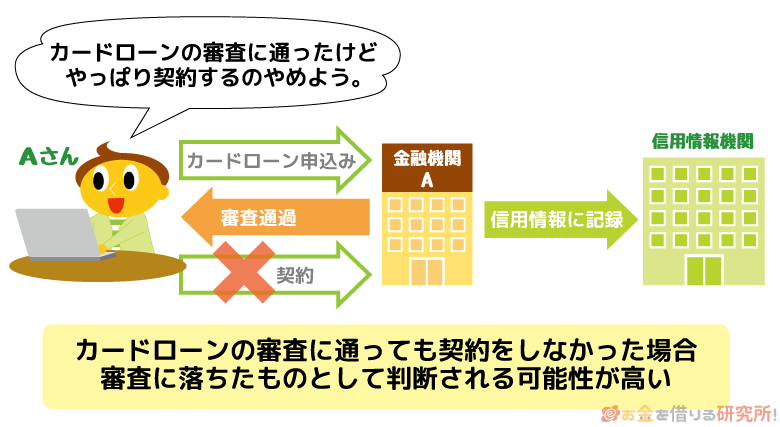

信用情報を見れば審査に落ちたことも分かる

また、信用情報を見るとローンの契約有無も分かります。

審査結果がそのまま記録されるわけではありませんが、申込記録があるにも関わらず契約していなければ、審査に落ちたと判断される可能性が高いでしょう。

もちろん、審査に通っても契約しなかったというケースはありえますが、そのような情報も金融機関は把握できることを知っておいてください。

あまりにも申込履歴が多いと申込ブラックになる危険性がある

多数の申込履歴が登録されていることが原因で審査に通りづらい状態になることを「申込ブラック」といいます。

この申込ブラックに明確な基準があるわけではありませんが、3社以上の申込履歴がある状態での申し込みは避けた方が良いでしょう。

特に直近1ヶ月など短期間に申込記録が集中していると、申込件数による審査への影響は強くなります。

いわゆるブラックリストは信用情報に長期延滞や債務整理などの異動情報・金融事故情報が登録されている状態です。

申込ブラックになってしまうと、このような通常のブラックリストと同じように扱われる可能性があります。

半年で申込記録は消えていくので影響のある期間は短いですが、申込ブラックにならないように1件、多くても2件の記録になるようにしてください。

大手の場合、コンピューターが審査に利用されているので、一定件数以上の申込記録があると自動的に否決されるかもしれません。

1社目で契約できても2社目以降は融資を受けにくくなる

カードローンを複数申込した場合、ほぼ同じ時間帯に申し込んだとしても、最初に審査をする金融機関、次に審査をする金融機関が出てきます。

問題なく1社目で契約できたなら、2社目以降はすでにカードローンを契約している状態で審査を受けることになります。

カードローンは限度額までなら自由に借り入れできるため、たとえ借入残高が0円でも審査に影響することがあるので注意してください。

借入残高があるよりは影響が小さいものの、それでも限度額が抑えられたり、否決されてしまったりすることもあるのです。

そのため、優先度の高いカードローンがあるときは、それ1つに絞った方がベターでしょう。

例えば、先に消費者金融と契約したことで、金利の低い銀行カードローンの審査に落ちる、限度額が本来よりも下がってしまうなんてことになるともったいないです。

また、同時申込する以前に他社借入がある人は、消費者金融の公式ホームページでお試し審査を受けてみてください。

お試し審査なら正式な申し込みではないので、カードローン会社にも、信用情報機関にも個人情報は残りません。

他社借入の件数は審査に影響があるので、お試し審査を利用しながら慎重に申し込みましょう。

カードローンで複数社からお金を借りるのにはデメリットが多い?

カードローンの複数申込は審査への影響もありますが、たとえ審査に通っても、借り入れで注意すべきことがあります。

複数社からお金を借りる場合、次のようなデメリットが発生する可能性があるのです。

複数社からお金を借りるデメリット

- 総量規制によって希望する金額を借りられないことがある

- 返済の管理が困難になる

- 1社から借りるよりも月々の返済額が増えやすい

- カードローンは1社に絞った方が低金利になりやすい

どのようなデメリットがあるのかについて、以下で詳しく説明していきます。

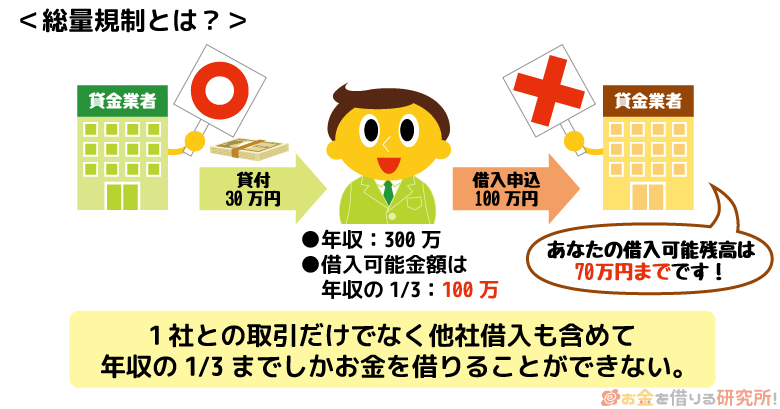

総量規制によって希望する金額を借りられないことがある

主に消費者金融からお金を借りるときの話ですが、総量規制の影響で希望金額を借りられないことがあります。

総量規制は返済能力を超える過剰融資を防ぐための法律で、消費者金融などの貸金業者は年収の1/3を超える融資ができません。

例えば、年収の300万円の方が借りられるのは、最大でも100万円までになるのです。

そのため、複数の消費者金融からお金を借りる場合、その借入残高が影響して希望する金額を借りられないかもしれません。

また、住宅ローンや自動車ローン、銀行カードローンなどは年収の1/3までに含まれませんが、限度額を決定するのは金融機関です。

年収の1/3までなら借りられるわけではなく、ほとんどはそれよりも低い限度額になります。

大きな金額を借りようと思っている人は、複数社からではなく1社に絞った方が確実性は高くなるでしょう。

ちなみに、契約だけでまだ借りていない状況であれば、総量規制への影響はありません。

返済の管理が困難になる

複数社から借りた場合、返済日がバラバラになることも多いです。月に何回も返済日が来るとなると、返済の管理が大変になるでしょう。

すべて同じ金融機関の口座からの引き落としであれば良いですが、口座が別だったり、ATMから入金していたりすると返済忘れが起きやすくなります。

複数のカードローンを契約するときは、返済の管理に注意してください。

1日でも返済に遅れてしまうと、信用情報に延滞の記録が載ります。長期延滞でなければいわゆるブラックには該当しませんが、審査への影響はあります。

いっそうローン審査に通りづらくなるので、返済には遅れないようにしましょう。

1社から借りるよりも月々の返済額が増えやすい

カードローンは借入残高に応じて返済額が変動する方式を取っている商品も多いです。高額な借り入れになると月々の返済額は増え、残高が減ると月々の返済額も少なくすることができます。

ですが、同じ金額を借りているとしても、1社から借りるよりも複数社から借りている方が月々の返済額は大きくなりやすい傾向にあります。

借入残高が10万円のときの返済額は月5,000円でも、借入残高が20万円のときは単純に倍の月10,000円になるわけではありません。

例えば、月9,000円、月8,000円のように少し負担が減るのです。

借入残高に対して返済額が増えるスピードは徐々に緩やかになる場合が多いので、月々の返済額を考えるなら借入件数はあまり増やさないようにしてください。

カードローンは1社に絞った方が低金利になりやすい

意外と見落としがちですが、カードローンは複数ではなく、1つに絞った方が低金利になりやすいです。カードローンの金利は審査で決まり、限度額が高額になると、低い金利が適用されやすくなります。

確実なのは、限度額が100万円以上になるケースです。利息制限法で100万円以上の融資については、最大でも年15.0%以下の金利になります。

例えば、10万円や20万円の少額でカードローンを契約すると、上限金利が適用される可能性が高いです。つまり、消費者金融なら年18.0%程度の金利になるでしょう。

もしそれぞれの限度額を足したときに100万円以上になるなら、1社に絞っていればもっと金利が下がっていたかもしれません。

そのため、今契約しているカードローンがある人は、その限度額を増額するという選択肢もあります。

ただ、そのときに注意したいのが、増額の審査は厳しく、新規契約時よりも時間がかかる点です。

増額は返済実績を積んで、優良顧客として認められないと難しいでしょう。特に他社借入があると増額は厳しいです。

その点も踏まえて、別のカードローンに申し込むか、増額するかを考えてください。

返済のために複数から借りようと思っているならおまとめローンも検討

カードローンの複数申込を考えている人の中には、返済のためにお金が必要な方もいるでしょう。

ですが、他社返済のために通常のカードローンを利用するのはおすすめしません。

そのような場合には、返済専用のおまとめローンを利用してください。

他社借入が多く、収入が不安定な状態での複数借入は自転車操業に陥りやすいです。

おまとめローンは返済専用なので借入残高を増やす心配がなく、1社にまとめることで返済の管理も楽になります。

他にも、「金利が下がる」「月々の返済額が下がる」「年収の1/3超も借りられる」などのメリットがあります。

趣味やショッピングではなく、他社への返済資金が必要ならおまとめローンを検討してください。

【まとめ】カードローンの複数申込は慎重に!短期間の同時申込は申込ブラックにも注意

カードローンの複数申込について説明してきました。

短期間にいくつものカードローンに申し込みをすると、お金に困っているという印象を金融機関に与えてしまいます。

特に過去1ヶ月などの短期間に3件以上の申込記録があると「申込ブラック」だと判断される可能性もあるので要注意です。

申込ブラックになると、多数の申込履歴があるというだけで、カードローンの審査に通りづらい状態になってしまいます。

そのため、慎重にいくのであれば、1社ずつカードローンの申し込みをしてください。そうすることで無駄に申込履歴を作ることはありません。

ただ、急いでいる場合、審査が不安な場合には、どうしても複数申込したいときもありますよね。

そのときは、闇雲に同じようなカードローンを申し込むのではなく、少なくても消費者金融と銀行カードローンのように種類をばらけさせてください。

過去6ヶ月にカードローンの申し込みをしていないなら、信用情報に申込履歴は載っていないので、2件くらいの同時申込なら問題ないでしょう。

いずれの場合も借り過ぎに注意しながら、カードローンを利用するようにしてください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。