au・ドコモ・ソフトバンクなどで契約しているスマホや携帯電話の料金を滞納すると利用できなくなりますが、そのまま放置していると近いうちに強制解約されてしまいます。

すでに強制解約の通知が来ていて「今後どうなるの?」と思っている人もいるのではないでしょうか?

実は、利用停止に比べて強制解約はずっと重い処分で、ただ単に電話が使えなくなるだけでは済みません。

それにも関わらず「今はお金がないから…」といって対応を後回しにしている人、「強制解約される前に払えば良いんでしょ?」と甘く考えている人もいるようです。

携帯料金を滞納している人は、しっかりと強制解約のリスクを知りましょう。

この記事では知らないと怖い強制解約のリスク、そして、強制解約を回避するための対処法の2点を解説していきます。

目次

利用停止と強制解約は違う!携帯電話会社から契約解除通知が届いたら注意

はじめに利用停止と強制解約の違いについて簡単に説明します。

契約中の携帯、固定電話、ネット回線などの料金を滞納すると、まずは利用停止になります。

スマホやガラケーでいえば、「携帯電話を止められた」状態です。携帯電話を止められると通話やメールはもちろん、携帯電話会社の回線を利用してネットに繋ぐこともできません。

au、ドコモ、ソフトバンクはそれぞれの回線を持っていますが、それらを使ってネットに接続することはできなくなるのです。

ただ、利用停止だけなら、滞納している料金を支払えば比較的早めに解除されます。手続きの時間帯にもよりますが、30分前後で利用再開になるでしょう。

一時的に携帯電話が使用できない状態になるだけなので、滞納してもすぐに対応すればまだ傷は浅いのです。

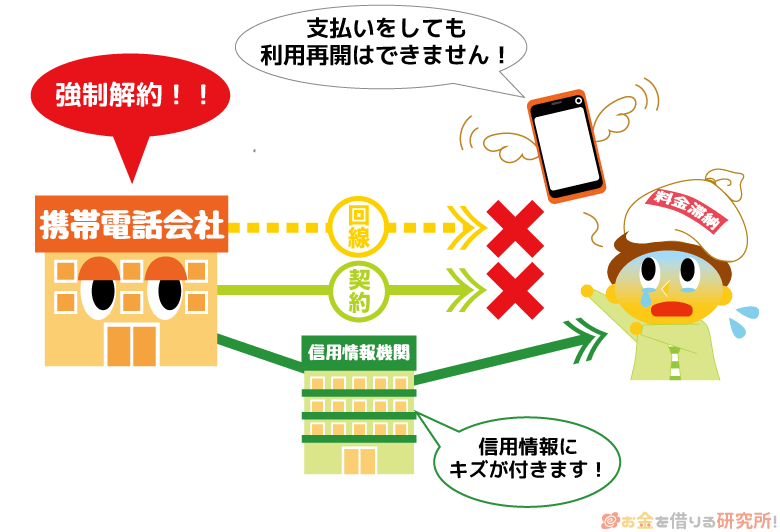

一方、強制解約は各携帯電話会社と結んでいる携帯電話などの契約が完全に解除されることを指します。

契約が解除されると携帯電話などを利用できなくなる上に、たとえ未払いの料金を支払ったとしても利用再開にはなりません。

また、強制解約される頃には信用情報に傷がついている可能性も高いです。

信用情報に傷がつくとローンやクレジットカードの審査に5年程度通りづらくなるので、このような深刻な影響が出る前に対処することが大切になります。

詳しくは後で説明しますが、信用情報が傷つく前ならカードローンで立て替えれば、強制解約のリスクは回避可能です。

もし契約を解除すると書かれた書類が届いたら、必ず記載されている期日までに滞納している料金を払ってください。

「Wi-Fiがあるから強制解約されても大丈夫」は間違い

携帯電話の契約を強制解約されたとしても、スマホそのものを没収されることは基本的にありません。また、自宅の無線LANやポケットWi-Fi、フリーWi-Fiなどを使えばネットに繋ぐことも可能です。

ただし、携帯電話会社の回線を使ってネットに繋ぐことはできず、SMS(ショートメッセージサービス)、キャリアメール、通話などは利用できないので注意してください。

それではスマホを持っていてもかなり用途が制限されるでしょう。

加えて、先ほど説明したように強制解約は単に携帯電話を利用できなくなるだけではありません。

端末代金の分割払いは割賦販売契約なのでローンを組んでいるのと一緒

ほとんどの方はスマホの端末代金を分割払いで支払っていると思います。通話料や通信料などの携帯電話料金と一緒に引き落とされるため、端末代金の支払いも同じように考えているかもしれませんが、まったくの別物です。

基本的に通話料や通信料は料金プランに応じた金額が翌月請求されますが、端末代金の分割払いは「割賦販売契約」になります。ローンを組んでいるのと同じようなものだと考えてください。

「携帯料金を払い忘れた!」というと些細なことのように感じるかもしれませんが、実は、ローンを滞納している状態と一緒なのです。

端末代金の分割払いが割賦販売になるのは、au、ドコモ、ソフトバンクの3キャリアだけでなく、いわゆる格安スマホを扱う会社も同様です。

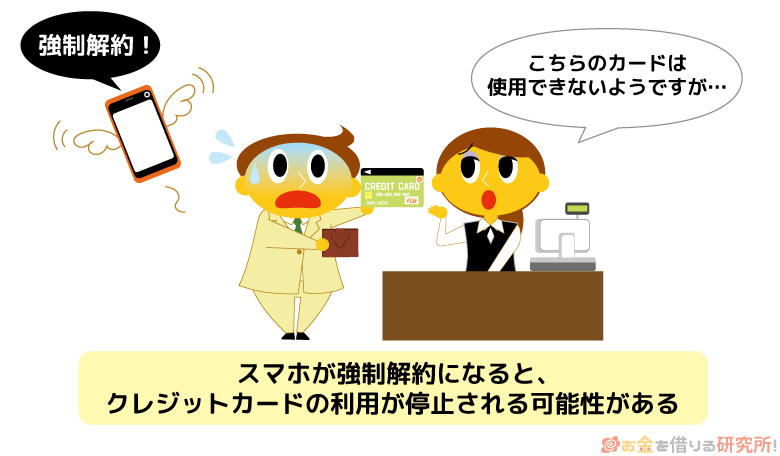

通話料や通信料だけの滞納よりもいっそう事態は深刻で、強制解約されるような状況ならクレジットカードが使えなくなるなど生活への影響も避けられないでしょう。

次章では強制解約で起こるリスクについて詳しく説明していきます。

携帯電話の強制解約で起こるリスク

契約中の携帯電話が強制解約された場合、次のようなリスクがあります。

携帯電話の強制解約で起こるリスク

- 強制解約後は未払い料金を清算しないと新規契約できない

- 債権回収会社からの督促が行われ裁判を起こされる可能性もある

- 信用情報がブラックになるとローン、クレジットカードの利用にも影響する

また、携帯電話の契約が強制解約になると、これまで使っていた電話番号も使えません。利用停止とは違って、契約そのものが解除されてしまうため、新規契約や再契約できても番号は変わるでしょう。

最近では、電話番号やメールアドレスをプライベートで交換する機会は減りましたが、このようなデメリットもあることは覚えておきましょう。

以下で上記のリスクについて詳しく説明していきます。

他社との契約にも影響?強制解約後は未払い料金を清算しないと新規契約できない

携帯料金を滞納したまま強制解約になると、未払いの料金を清算するまでは新しくスマホなどを契約することができません。

つまり、強制解約されたままの状態だと、携帯電話なしで生活しないといけないのです。

家族に契約してもらい料金を毎月渡すなどの方法もありますが、家族に事情を説明しなければいけない上に、迷惑をかけてしまうでしょう。

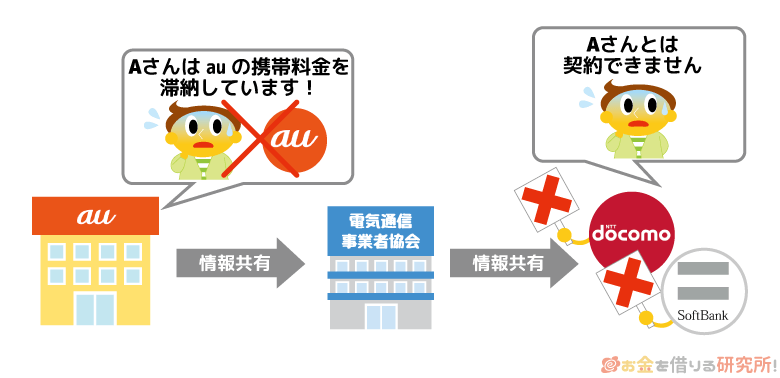

携帯料金の滞納は他の携帯会社にも共有されてしまう

携帯電話料金の滞納情報は携帯電話会社間で共有されています。

例えば、auの携帯電話を契約していた方の滞納情報は、ドコモ、ソフトバンクなどの他社も分かるのです。

携帯電話会社はTCA(電気通信事業者協会)の会員になっていて、1社での滞納情報は他の会員とも情報交換されます。

このような仕組みは「滞納の再発防止」と「料金負担を公平にすること」が目的です。

未払いのままでも別の携帯電話会社となら契約できてしまうと、きちんと料金を支払っている人と不公平になりますよね。携帯電話を契約する際には審査があり、他の会社で未払いの携帯料金がないかもチェックされるのです。

そのため、未払いになっている料金を支払うまでは、他社で携帯電話を新規契約することもできません。

滞納している携帯料金の情報は、強制解約されても5年間は残るので、滞納したままだと他社であってもしばらくは携帯電話を新規契約することができないと考えてください。

「au(ドコモ・ソフトバンク)がダメなら別の会社で契約しよう」という考え方は甘いのです。

滞納がある間は強制解約された携帯電話会社との再契約がずっとできない

TCAの管理する滞納の情報は、未払い料金を清算する、もしくは契約解除から5年が経過すれば自動的に削除されます。ですが、各携帯電話会社の社内で管理されている情報は5年経っても削除されない可能性が高いです。

「ほとぼりが冷めた頃に再契約しよう」と思っても、社内に滞納の情報が残っていれば、契約を拒否されるでしょう。

過去に強制解約されている携帯電話会社と再契約するためには、未払いになっている料金の清算が絶対条件になります。

債権回収会社からの督促が行われ裁判を起こされる可能性もある

携帯電話の料金を滞納しているとハガキや電話などで督促されます。

強制解約されるまでに何度も督促されますが、一定期間が経過して強制解約された後は、債権回収会社や法律事務所からの督促に切り替わることがあります。

携帯電話会社が契約者に支払いの意思なし、支払い能力なしと判断した場合、専門の業者や法律事務所に債権回収の依頼をするのです。

どちらも債権回収を専門としているので、これまでよりも督促が厳しくなる可能性が高いでしょう。

そして、「ただ督促するだけではお金を払ってもらえない」とみなされると、支払督促という裁判所から支払いを命じる書類が届いたり、訴状が届き裁判に発展したりします。

強制執行による給与などの差し押さえもありえる

たとえ携帯料金を滞納していたとしても、債権者が勝手に給与や家財を差し押さえることはできません。しかし、支払督促や裁判といった方法が取られると、給与などが差し押さえられる可能性もあります。

「たかが携帯料金くらいで裁判?!」と甘く考えてはいけないのです。

滞納しているのが事実である以上、適切に対応しなければ一方的に債権者の主張が認められて、裁判所の決定にもとづき強制執行されてしまうでしょう。

裁判になれば精神的にも、経済的にも負担がかかる

届いた支払督促や訴状に対してアクションを取らなくても裁判は進んでいきます。普通の人は、いきなり裁判所から書類が届いたらどのように対処すれば良いのかわかりませんよね。

これだけでも精神的な負担になりますし、法律事務所に相談するとなれば弁護士費用もかかります。そもそもお金がなくても携帯料金を支払えないのであれば、弁護士の力を借りるのも難しいでしょう。

さらに、給与の差し押さえが実行されると毎月の給与の一部が支払いに充てられ、勤め先にも携帯料金の滞納がバレてしまいます。

強制解約後、未払いの携帯料金を払わないでいると、最終的にはこのような事態になるのです。

信用情報がブラックになるとローン・クレジットカードの利用にも影響する

先ほども説明したように、携帯電話の端末代金を分割で支払っている場合、携帯料金を滞納していると信用情報にも影響します。

強制解約される前に滞納を解消できていれば傷はまだ浅いかもしれませんが、強制解約になれば信用情報が完全にブラックになるでしょう。

5年間はローンやクレジットカードの新規契約ができない

信用情報がブラックになると、少なくても5年間はローンを組んだり、クレジットカードを契約したりできません。

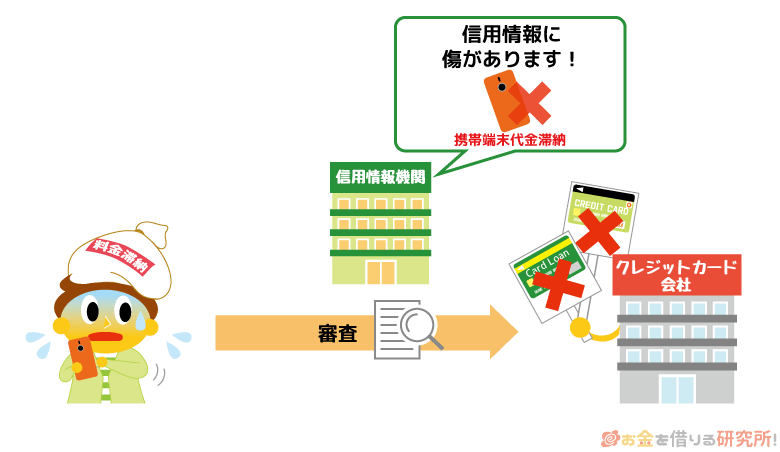

ローンやクレジットカードを扱う会社は信用情報機関に加盟していて、審査をする際に申込者の信用情報をチェックします。そこで強制解約の記録が見つかり、審査には落ちてしまうでしょう。

もちろん、携帯電話の端末代金などを分割払いにするための審査にも信用情報は利用されるので、今後は一括払いなどの支払い方法を取る必要があります。

信用情報の仕組みは、携帯料金を滞納したまま強制解約された人の情報を管理しているTCAに近いです。ただし、信用情報は一度ブラックになると、未払いになっている料金を支払ってもすぐには記録が消えません。

携帯電話会社が加盟している信用情報機関(株式会社シー・アイ・シー)では、強制解約の記録が5年間残ります。

未払いになっているお金を払えば影響がなくなるものではないので、信用情報が傷つく前に何とかしないといけないのです。

利用中のクレジットカードが使えなくなる可能性も高い

「しばらくローンを組む予定はないし、クレジットカードは今あるのを使うから大丈夫!」と考えている人もいるかもしれませんが、信用情報がブラックになると利用中のクレジットカードにも影響があります。

クレジットカードやカードローンは契約時の審査に加えて、契約中も一定間隔で信用情報をチェックしています。そのときに携帯電話の強制解約の情報が見つかると、現在利用しているカードも使えなくなる危険性があるのです。

少し考えてみると分かりますが、携帯料金を払えない人に、お金を貸したり、後払いでの買い物を許可したりするのは不安ですよね。

携帯料金の未払いだとしても、信用情報に傷がつくと生活全般に影響が出てしまうので注意してください。

携帯電話の強制解約を回避するにはカードローンでの立て替えがおすすめ

前述の通り、auで契約している携帯電話が強制解約されると、新たに携帯電話やクレジットカードなどを契約するのが難しくなります。

携帯電話だけなら滞納していた携帯料金さえ清算してしまえば、新たに契約できるかもしれませんが、信用情報が関係するクレジットカード、ローンなどはそうもいきません。強制解約になる前に何とかお金を用意しましょう。

もしお金がなくて滞納しているauの携帯料金を払えないなら、カードローンでの立て替えがおすすめです。

カードローンなら保証人不要なので周りに迷惑をかけず、すぐに必要な金額だけを借りられます。

カードローンと聞くと少し不安かもしれませんが、しっかりと計画を立てて使えば強制解約を回避できる良い手段なのです。

カードローンをおすすめする理由は3つあります。

カードローンでの立て替えをおすすめする理由

- 返済は月数千円から!支払いは分割払いでOK

- 最短即日で滞納している料金を支払える

- 無利息特典や低金利な銀行カードローンを使うと利息の負担も少ない

以下でこれら3つの理由を詳しく見ていきましょう。

返済は月数千円から!支払いは分割払いでOK

何ヶ月分も携帯料金を滞納している方、分割で端末代金を払っていた方もいると思います。

基本的に滞納していると携帯電話会社や債権回収会社などからは一括返済を求められるため、これまで通りの1ヶ月分だけの支払いでは済みません。

数ヶ月分の携帯料金なら1、2万円かもしれませんが、スマホの端末代金もあるならもっと高額になるでしょう。

ですが、カードローンで立て替えてしまえば、月々数千円ずつの分割で返済していけます。

毎月いくらの返済になるかは借入金額によって異なりますが、例えば消費者金融のカードローンなら月々3千円~5千円程度の負担で済むのです。

これくらいの金額であれば無理なく払っていけるでしょう。

最短30分で滞納している料金を支払える

携帯電話会社から強制解約の予告通知が届いた場合、その書類に記載されている期日までに支払いをする必要があります。ですが、予告通知が届いてから強制解約まで、そこまでの猶予はありません。

お金を借りられても契約に時間がかかってしまうと、強制解約される期日に間に合わない可能性があるのです。

ただ、消費者金融のカードローンであれば最短30分~でお金を借りられます。

申し込みの時間帯によっては翌営業日以降になりますが、それでも数日あればお金を借りることができるでしょう。

銀行のカードローンは消費者金融に比べると審査に時間がかかるものの、たいていは1週間程度で契約可能です。

カードローンならスピーディに契約できるので、状況が悪化する前に滞納している携帯料金を支払えます。

無利息特典や低金利な銀行カードローンを使うと利息の負担も少ない

カードローンを利用する上で注意したいのが利息です。お金を借りる以上、元金に加えて利息の支払いも必要になります。

ただ、携帯電話料金を滞納していても、年14.5%程度の遅延損害金が発生することを忘れてはいけません。

消費者金融は年18.0%程度、銀行カードローンは年14.0%~14.5%程度の金利が目安です。

そのため、消費者金融のカードローンの場合、利息は携帯料金の遅延損害金よりも高くなるかもしれません。

ですが、消費者金融のカードローンには無利息期間のある商品も多いので、一定期間は利息の負担なくお金を借りられます。

立て替えたお金を短期で完済できるなら消費者金融の無利息期間を利用して、ゆっくり返していく予定なら低金利な銀行カードローンを使うと良いでしょう。

また、たとえ年18.0%の金利で10万円を借りたとしても、30日間の利息は1,500円以下です。利用金額が高額でないなら利息の負担は小さいので、まずは強制解約になる前に立て替えてください。

30日間無利息、返済は月々1,000円~

審査に通らずカードローンでの立て替えができないときはどうすれば良い?

先ほど紹介したカードローンによる立て替えは、信用情報がブラックになっていると取れない方法です。強制解約されてしまってからではカードローンの審査に通りません。

そのため、すでに強制解約されてしまった人、または強制解約前でも信用情報がブラックになっている人は別の方法を取る必要があります。

携帯料金の滞納、強制解約を放置していると裁判に発展する可能性があるので、お金がないからといって何もしないのはNGです。

例えば、支払いの目処がまったく立たず、すでに信用情報がブラックになっているなら携帯電話会社や弁護士に相談すべきケースもあるでしょう。

まずは携帯電話会社に事情を説明する

携帯料金をどうしても支払えない場合、まずは携帯電話会社に事情を説明してください。しっかりと説明すれば支払期限を延ばしてくれたり、一括請求を分割払いに変更してくれたりもします。

すでに携帯電話会社ではなく、法律事務所や債権回収会社から連絡が来ているなら、そこから届いた書類に記載されている連絡先に電話すると良いでしょう。

ただし、対応してくれるかどうかは相手次第です。相談したとしても料金が払えないなら淡々と裁判に向かって進んでいく可能性もあります。

特に債権回収を携帯電話会社から依頼されている会社や法律事務所は、滞納している料金を回収するのが仕事なので、たとえ分割払いにできても厳しい条件を提示してくるかもしれません。

有利な条件で分割払いするためには専門家への相談も有効

できるだけ有利な条件で分割払いするためには、こちらも専門家の力を借りましょう。

弁護士に間に入ってもらい、債権者と交渉してもらえば有利な条件を引き出せる可能性が高いです。

ただし、滞納している料金が少額だと依頼を受けてくれない場合もあり、依頼するにしても弁護士費用がかかってしまいます。

そのため、滞納している携帯料金の他にも借金があり、それらも含めた借金問題を解決したい人向けの方法だと思ってください。

「いきなり相談するのは不安…」という場合、まずは法律事務所の運営する借金の減額相談サービスを利用すると良いでしょう。借金がどれくらい減額されるのかチェックし、結果を教えてもらえます。

最終的には司法書士や弁護士などが債権者と交渉をする「任意整理」という方法を取ることが多いですが、依頼するかはこちらでチェックして結果を見てから決めれば大丈夫です。

交渉次第で遅延損害金のカット・分割払いへの変更も認められる

任意整理は基本的に遅延損害金・利息をカットして、元金を3年~5年で分割払いするという条件で交渉を進めます。

この内容で和解できれば元金だけの返済で良くなりますし、最長5年での分割払いなので月々の負担も少なくて済むでしょう。和解した内容通りに返済している限りは、裁判を起こされることもありません。

早期解決できれば信用情報の回復も早まる

任意整理のデメリットを1つ挙げるとするなら、信用情報への影響です。

任意整理は信用情報に金融事故として記録されるため、強制解約と同様に5年間は新たにローンを組む、クレジットカードを契約するといったことができなくなります。

ただし、何もせずに延滞している期間が2ヶ月~3ヶ月以上になったり、強制解約されたりしても結局は信用情報がブラックになります。

滞納している間はその情報がずっと登録されるので、任意整理で解決した方が信用情報の回復も早まるでしょう。

また、カードローンの審査に通らない場合、すでに信用情報がブラックになっている可能性も高く、任意整理ではじめて信用情報に傷がつくわけではありません。

強制解約後、分割払いせずに携帯電話を新規契約する方法

今や携帯電話はライフラインの1つといって良いくらいのものなので、たとえ強制解約された過去があっても、未払いになっている料金がなければまた契約できます。

ただ、信用情報がブラックになっていると、その間は端末代金を分割で支払うことができません。昔のガラケーに比べてスマホはどれも高額で、最新機種だと10万円を超えるようなモデルもありますよね。

分割払いができない間は、次のような方法で携帯電話を契約することになるでしょう。

強制解約後、分割払いせずに携帯電話を新規契約する方法

- 一括払いで端末を購入する

- 以前使っていた端末を利用する

- 安い中古端末を購入する

- 家族に頼んで契約者になってもらう

一括払いで端末を購入する

信用情報を利用した審査があるのは、端末代金を分割払いするときだけです。

現金一括払いなら審査はないので、滞納している携帯料金さえなければ問題なく契約できます。

先ほどもいったように10万円を超えるような最新機種もありますが、少し古いモデルなら1万円~2万程度で購入できるでしょう。

信用情報が回復するまでは、一括払いできる範囲の機種を選んで契約してください。

以前使っていた端末を利用する

強制解約になっても、そのときに利用していた端末でまた契約することも可能です。持っている端末を持ち込めば、そもそも新しくスマホを購入する必要はありません。

もし家族や知人で最近、機種変更した人がいるなら、古い端末を譲ってもらっても良いでしょう。

ただし、携帯電話会社によって通信方式や周波数が異なるため、別の会社の端末だと利用できないこともあります。

以前と同じ携帯電話会社で契約するか、別の会社に乗り換えるときは端末ごとの対応状況もチェックしてください。

また、機種が古い場合は、故障などで機種変更しないといけないケースも出てくるでしょう。その際は、修理に出すか、別の方法で新しい端末を手に入れる必要があります。

安い中古端末を購入する

携帯電話会社には以前使っていた端末だけでなく、中古で購入した端末の持ち込みもできます。

新品で購入するよりもかなり費用を抑えられるので、持っているスマホがどれも古いときは、リサイクルショップなどで中古のスマホを購入しても良いでしょう。

最新機種でも中古なら1万円以上は値引きされていることが多いです。

ただ、以前使っていた端末を利用する場合と同様に、端末によっては「auでは使えるけど、ドコモだと使えない」なんてケースもあるので注意してください。

家族に頼んで契約者になってもらう

割賦販売の契約ができないのは強制解約された本人だけなので、家族の信用情報への影響はありません。そのため、家族に頼んで契約者になってもらい、家族名義で契約している携帯電話を利用するという方法もあります。

その場合、支払いの責任は契約者にあるので、その点については家族の十分な理解が必要です。収入自体に問題はなくても、信用情報が原因で分割払いできないなら、家族に相談してみてください。

強制解約時に未払いだった携帯料金に時効はある?

インターネットで携帯電話の強制解約について調べていて、「携帯料金は踏み倒せる」「携帯料金は払わないで無視していれば時効になる」といった情報を見かけた人もいるかもしれません。

確かに、携帯料金にも時効があるのは事実です。(「時効の援用」という手続きが必要です。)

ですが、時効の成立には5年が必要で、その間に訴訟や支払督促などがあると時効は中断されてしまいます。

債権回収会社や法律事務所は時効が成立しないように注意しているため、通常、何の音沙汰もなく5年が経過することはないでしょう。

また、裁判になり判決が下った場合は、時効までの年数が10年に延長されます。

制度上は携帯電話料金の請求権が時効を迎えるケースはあるものの、その前に法的手段に踏み切られる可能性が高いのです。

たとえ時効にできたとしても、5年~10年程度かかる上に、その間は携帯電話の契約もできません。時効によって滞納している携帯料金を踏み倒すのは、現実的ではないでしょう。

強制解約の前後に関係なく、未払いになっている携帯料金はきちんと清算してください。

【まとめ】携帯電話の強制解約を回避する方法は延滞を解消するのみ!お金がないときはカードローンでの立て替えがおすすめ

携帯料金を滞納していると利用停止になり、その次は強制解約になります。

強制解約された場合、未払いになっている料金を清算しない限りは契約していた会社だけでなく、別の携帯電話会社との契約も難しくなるので注意してください。

また、携帯電話の端末代金は割賦販売契約を結んでいるため、ローンを滞納したときと同じように信用情報が傷つきます。

強制解約によって信用情報が完全にブラックになってしまえば、少なくても5年は新たにローンやクレジットカードを契約することも、スマホを分割払いで購入することもできなくなるのです。

携帯電話会社から契約解除の予告通知が届いている人は、そこに記載されている期限までに必ず支払いを済ませましょう。

もしお金がなくて請求されている金額を用意できないなら、カードローンで一時的に立て替えることをおすすめします。

月々の返済は数千円からで良いですし、無利息期間のある商品や低金利な商品を選べば、携帯料金の遅延損害金よりも負担を減らせるかもしれません。

カードローンなら強制解約になる前に滞納している携帯料金を清算でき、その後、ゆっくりと生活を立て直していけるのです。

信用情報は一度傷つくと回復するまでに数年のスパンがかかるので、上手にカードローンを利用して強制解約を回避してください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。