レイクのカードローンには複数の返済方法が用意されているので、利用者ごとに都合の良い方法で返済を行えます。

ただし、契約方法によっては一部の返済方法しか選択できない場合もあるので注意してください。

この記事ではレイクの返済方法から毎月の返済日・最低返済額まで、レイクのカードローンを利用するに当たって知っておきたい返済に関する様々なことをまとめました。

また、返済が遅れそうなとき・返済日を過ぎてしまったときの対処法についても紹介します。返済遅れには多くのデメリットがあるので、万が一のケースに備えて確認しておきましょう。

目次

レイクの返済方法は全部で6種類

まずはレイクの返済方法を紹介していきます。

レイクの返済方法は、次の5種類です。

- 提携ATM(銀行・コンビニ)からの返済

- スマホATM取引(セブン銀行)による返済

- Web返済サービス

- 口座振替サービス(自動引落し)

- 銀行振込による返済

- Pay払い

カードローンといえば「ATMからカードを使って返済額を入金する」というイメージかもしれませんが、レイクは口座振替やネットバンキングを利用した返済などにも対応しています。

銀行振込も可能ですが、振り込みでかかる手数料は利用者負担になります。そのため、「利用残高を一括返済したい場合」など銀行振込で返済するケースは限られるでしょう。

レイクの返済方法ごとの特徴を表にまとめてみました。

レイクの返済方法

| 返済方法 | 手数料無料 | 24時間 | 来店不要 | カード不要 |

|---|---|---|---|---|

| ATM返済 | × | ◯ | × | × |

| スマホATM取引 | × | ◯ | × | ◯ |

| Web返済 | ◯ | ◯ | ◯ | ◯ |

| 口座振替 | ◯ | – | ◯ | ◯ |

| 銀行振込 | × | × | × | ◯ |

| Pay払い | ◯ | ◯ | ◯ | ◯ |

※ 提携ATMの営業時間は設置場所によって異なります。利用できる時間の詳細は、各提携先金融機関の公式ホームページで確認してください。

※ メンテナンスなどによって一部利用できない時間帯があります。

返済方法に迷ったら口座振替がおすすめです。指定した自分名義の口座から、自動的に毎月の返済額を引き落としてくれるため、「返済日をうっかり忘れてしまうのが心配……」という方に最適です。

ただし、基本的に口座振替では決められた金額しか引き落とされません。多めに支払いたいときは手数料無料のWeb返済サービスを併用すると良いでしょう。

Web返済ならパソコン、スマホから24時間いつでも簡単に返済できます。

それでは各返済方法について詳しく説明していきます。

1. 提携ATM(銀行・コンビニ)からの返済

レイクのカードローンは新生フィナンシャル株式会社がサービスを提供しています。

新生フィナンシャルに自社のATMはありませんが、銀行やコンビニにある提携ATMでレイクを利用できます。

提携ATMでの返済はローンカードをATMに挿入し、紙幣を投入するだけなのでとても簡単です。

コンビニであれば24時間営業の店舗が多く、深夜や早朝、土曜日・日曜日・祝日でも利用可能です。 ※1

ただし、一部の提携ATMは「借り入れのみ対応」で、返済できないこともあるので注意してください。また、一括返済への対応状況も提携ATMによって異なります。

レイクの返済ができる提携ATM

| 提携ATM | 返済単位 | 一括返済 |

|---|---|---|

| セブン銀行 | 千円単位 | ◯ |

| ローソン銀行 | 千円単位 | ◯ |

| イーネット | 千円単位 | ◯ |

| 三井住友銀行 | 千円単位 | – |

| 三菱UFJ銀行 | 千円単位 | ◯ |

| イオン銀行 | 千円単位 | ◯ |

| 三十三銀行 | 千円単位 | – |

| 西日本シティ銀行 | 千円単位 | ◯ |

一部の提携ATMを除いて硬貨の取り扱いができないため、千円単位での入金になります。

加えて、提携ATMで返済する場合は、提携ATM利用手数料が発生し、入金時に清算されます。

取引金額が1万円以下のときは110円、1万円超のときは220円の手数料が自己負担となり、入金額から手数料を引いた金額が利用残高の返済に充てられます。 ※2

提携ATMで借り入れする際の利用手数料は、次回の返済時に精算されるぞ。「借り入れ」と「返済」は手数料清算のタイミングが異なるんじゃ。返済額は「利用手数料」「未払利息」「遅延損害金(年率)」「元金」の順番で充当されるルールになっていることも知っておくと良いじゃろう。

※1 メンテナンスによる休止時間・設置場所の営業時間などにより利用できない時間帯があります。詳しくは各社のホームページで確認してください。

※2 1万円超の取り引きの場合、利用手数料が異なる場合もあります。

2. スマホATM取引(セブン銀行)による返済

レイクのスマートフォンアプリは、セブン銀行のスマホATM取引に対応しています。アプリをインストールしておけば、ローンカードがなくても全国のセブン銀行ATMを利用可能です。

カードレスでの利用になるWeb完結でレイクを契約した方は、スマホATM取引で返済しても良いでしょう。

スマホATM取引による返済方法

- アプリ画面の「返す」のアイコンをタップする

- 「スマホATM取引」を選択して、バーコードリーダーを起動させる

- セブン銀行ATMトップ画面の「引出し・預入れ クレジット取引など」を選択する

- セブン銀行ATMで「スマートフォン」を選択する

- セブン銀行ATM画面に表示されるQRコードをスマホで読み取る

- アプリに表示される企業番号をセブン銀行ATMに入力する

- 画面の案内に従って、返済資金をATMに入金する

スマホATM取引による返済は原則24時間いつでも行えますが、システムメンテナンスなどにより利用できない時間帯もあります。

セブン銀行ATMの利用時間

| 曜日 | 利用時間 |

|---|---|

| 月曜日 | 5:00~23:50 |

| 火曜日・水曜日 | 0:15~23:50 |

| 木曜日 | 1:30~23:50 |

| 金曜日・土曜日・日曜日 | 0:15~23:50 |

| 毎月第3日曜日 | 0:15~20:00 |

曜日によって利用できる時間が異なり、日付が変わる前後に利用できない時間帯が存在します。返済期日当日の入金は、余裕を持って行うようにしましょう。

また、提携ATMでの返済と同様に取り引きごとに所定の手数料が発生する点にも注意してください。後述するWeb返済サービスや口座振替ならカード不要で返済でき、手数料もかかりません。

3. Web返済サービス

最近では、多くのカードローンがインターネットバンキングを利用しての返済に対応しています。

レイクでもネットバンキングを利用したWeb返済ができ、パソコンやスマホから曜日や時間帯に関係なく24時間いつでも、どこでも返済が可能です。

提携ATMからの返済のように、わざわざ来店したり、現金を用意したりする必要はありません。

手数料もかからないのでおすすめの返済方法です。レイクのWeb返済は、以下の手順で行なっていきます。

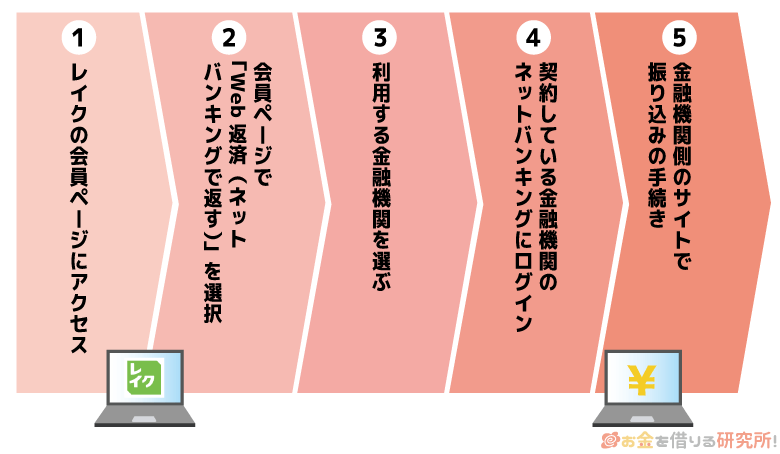

- レイクの会員ページにアクセスする

Web返済はレイクの会員ページから行えるので、パソコンやスマホからアクセスしてください。

会員ページにログインするためには、IDとパスワードが必要です。 ※1 - 会員ページで「Web返済サービス」を選択する

会員ページにログインしたら、メニューの中から「Web返済サービス」を選びます。

- 利用する金融機関を選ぶ

レイクのWeb返済に対応している金融機関が表示されるので、利用する金融機関を選んでください。

- 契約している金融機関のネットバンキングにログインする

利用する金融機関を選択すると、金融機関のネットバンキングへ移動します。

ネットバンキングへログインするためのID、パスワードなどを入力してください。 - 金融機関側のサイトで振り込みの手続きを行う

ネットバンキングにログインしたら、画面の案内に従って振り込みの手続きを行なってください。

手続きが完了すれば、すぐに返済が反映されます。※2

レイクのWeb返済には、さまざまな銀行・信用金庫・信用組合・労働金庫が対応しています。

レイクでWeb返済できる主な金融機関

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- りそな銀行

- 埼玉りそな銀行

- ゆうちょ銀行

- 楽天銀行

- PayPay銀行

その他対応金融機関はレイクの公式ホームページで確認してください。

※1 初回ログイン時にIDおよびパスワードの設定を行います。その際は「カナ氏名」「生年月日」「登録電話番号」が必要になります。

※2 システムメンテナンスにより利用できない場合があります。

4. 口座振替サービス(自動引落し)

レイクは口座振替サービスに登録すれば、自動引き落としによる返済も可能です。

事前に金融機関口座の登録が必要になりますが、毎月の返済を指定口座からの自動引き落としで行うため、返済忘れが心配な人におすすめの方法です。

口座にお金さえ用意しておくだけで良いので、わざわざ提携ATMへ行ったり、Web返済の手続きをしたりする手間がありません。給与の振込口座を引き落とし先にしておけば、残高不足になる心配もないでしょう。

返済用の金融機関口座の登録は「ネット(パソコン・スマートフォン)」もしくは「郵送」で行えます。

ネットで登録するのが簡単で早いですが、一部の金融機関は郵送でのみ登録できます。まずは、普段利用している金融機関口座が、ネットでの登録に対応していることを確認すると良いでしょう。

口座振替の申込方法

| ネットからの登録 | 郵送での登録 | |

|---|---|---|

| 引き落とし日 | 毎月「6日」または「27日」 | |

| 利用できる金融機関 | 指定の銀行・信用金庫・信用組合 | |

| 申込方法 | 契約時にWebで登録 | 「サイトからダウンロード」もしくは「電話で取り寄せ」した申込書を郵送 |

※ 引き落とし日が金融機関の定休日にあたる場合には、翌営業日の引き落としになります。

ネットから登録する手順

- レイクの会員ページにアクセスする

契約時以外にネットから口座振替を登録する場合、まずはレイクの会員ページへアクセスします。

- 会員ページで「Web自動引落しサービス」を選択する

会員ページにログインしたら、メニューの中から「口座振替(自動引落し)」を選択してください。

- 金融機関と引落し日を選ぶ

口座振替に利用する金融機関、引き落とし日を選択し、画面の案内に従って登録を進めます。

- 登録内容を確認する

登録内容の確認画面、または手続き完了後に届くメールに、引き落としが開始される日程などが記載されています。

登録した内容をしっかりと確認しておきましょう。

レイクの本人確認・契約時に「口座登録で本人確認」を選択した場合は、その口座で月々の返済(自動引落し)が行われることになるぞ。

郵送で登録する手順

- 申込書をダウンロード、または取り寄せる

郵送で口座振替を登録するには、申込書が必要です。

レイクの公式ホームページからダウンロードするか、フリーダイヤルで取り寄せてください。

ダウンロードする方は、返済日が6日用と27日用で申込書が異なるので注意してください。 - 必要事項を記入して郵送する

申込書が手元に用意できたら、必要事項を記入し、捺印した上でレイクへ郵送します。

郵送なので、ネットから登録するよりも手続き完了までは遅くなります。

特に、フリーダイヤルから申込書を取り寄せる場合には時間がかかるでしょう。 - 「ご返済予定表」を受け取る

レイク側で口座振替の登録が完了すると、自宅に「ご返済予定表」が届きます。

いつから口座振替が始まるのかが記載されているので確認してください。

初回返済日に登録が間に合わないケースも多いため、その場合には、登録完了までは別の方法で返済しましょう。ちなみに、初回の引き落とし予定日は以下のようになっています。

返済日 手続き完了日 初回引落し日 毎月6日 1日~5日 翌々月の6日 6日~31日 3ヶ月後の6日 毎月27日 1日~18日 翌月の27日 19日~31日 翌々月の27日

5. 銀行振込による返済

レイクは銀行振込による返済もできます。

近くにレイクの提携ATMがなくても、ほかの金融機関のATMなどから指定の口座へ振り込みをすることができますが、振り込みにかかる手数料は利用者の負担なので注意が必要です。

レイクはコンビニの提携ATMを利用できるので、銀行振込をしなければいけないシチュエーションは少ないでしょう。

「近くに提携ATMがない」という人は、多少手続きが手間でも口座振替を登録した方が便利です。

銀行振込で返済する場合の振り込み先は、会員ページにログイン後、「ご返済時の振込先口座照会」から確認できます。

6. Pay払いによる返済

レイクはPayPayと連携することで、PayPayマネーでの返済も可能となります。

コンビニやATMへの来店不要、手続きは24時間いつでも可能、さらに手数料もかからないとあって、大変便利な返済方法です。

日頃からPayPayで決済されている方は、ぜひ連携してご活用ください。なお、Pay払いで返済する場合はレイクアプリが必要です。

Pay払いで返済する手順

- レイクのアプリを開く

レイクのアプリを開いて、「返済」メニューをタップします。

- 「PayPay」を選択する

「PayPayマネーで返す」のボタンが表示されるので、タップします。

- ユーザー情報連携と利用同意※初回のみ

PayPayアプリとのユーザー情報連携に関する案内が表示されるので、同意して続けます。連携の最終確認が表示されるので、「以下に同意します」にチェックを入れて「上記に同意して続ける」のボタンをタップしてください。なお、この作業は最初に利用するときのみ必要で、2回目以降は必要ありません。

- 返済額を入力

「金額を入力」のところに、返済する金額を入力します。間違いがないか確認し、「返済する」のボタンをタップします。これで、返済完了です。

レイクの返済方式と最低返済額の決まり方

レイクでは基本的に「残高スライドリボルビング方式」によって月々の返済額が決まります。

残高スライドリボルビング方式においては、契約額と借入直後の利用残高に応じて返済額が変動する仕組みになっています。

例えば、契約額が50万円のとき、借入直後の金額によって下記のような返済額になります。

残高スライドリボルビング方式の返済額

| 借入れ直後の残高 | 毎月の最低返済額 |

|---|---|

| 1円~100,000円 | 3,000円 |

| 100,001円~200,000円 | 6,000円 |

| 200,001円~300,000円 | 8,000円 |

| 300,001円~400,000円 | 13,000円 |

| 400,001円~500,000円 | 13,000円 |

※ 貸付利率(年率)18.0%

残高スライドリボルビング方式は、多くの消費者金融カードローンでも採用されている返済方式です。借入残高を基準として、段階的に返済額が変動(スライド)していきます。

レイクの場合は初回借入時に返済額が設定されて、その後は、追加借入のタイミングで再設定されます。また、借入直後の利用残高が基準になるため、返済して利用残高が減っても、毎月の返済額は減少しません。

返済中に追加でお金を借りた場合は、その借りたときの残高で返済額が更新されます。

借入直後の利用残高に応じて決まるのは「最低返済額」じゃ。早く完済したい場合は、多めに返済すると良いじゃろう。返済期間を短縮すれば、最終的な利息の負担も減るぞ。

その他の返済方式(元利定額リボルビング方式)の場合

レイクの契約が「元利定額リボルビング方式」になっている場合は、契約額に応じた返済額になります。

元利定額リボルビング方式は、元金と利息を含めた毎月一定額を支払う返済方式です。

通常の返済方式である「残高スライドリボルビング方式」と違って、利用残高によって返済額が増えたり、減ったりしません。

残高スライドリボルビング方式の返済額

| 契約額 | 毎月の最低返済額 | 返済回数 |

|---|---|---|

| 10万円 | 4,000円 | 最長36回 |

| 20万円 | 8,000円 |

例えば、契約額が20万円の場合、借入残高が20万円でも、1万円でも毎月の返済は8,000円になります。

支払う額が一定なので返済計画を立てやすく、基本的には残高スライドリボルビング方式よりも早く完済できます。

その一方で、返済額が一定というのはデメリットでもあります。

収入が減るなど契約後に予定外のことが起きてしまうと、毎月の返済が負担になってしまうかもしれません。

次回の返済額を確認する方法

レイクの契約後は会員ページにログインすることで次回の返済額を確認できます。

前述のとおり、レイクは基準残高に応じて返済額が変動する仕組みなので、契約後は会員ページから確認すると良いでしょう。

また、レイクの公式スマホアプリをインストールしておけば、いつでも簡単に次回の返済額や返済日、カードローンの利用状況などを確認可能です。Web返済サービスを利用するなら、そのままアプリから返済の手続きもできて便利です。

返済日を過ぎてしまったり、返済額が足りなかったりすると延滞になるため、毎月の返済額や返済日はしっかりと確認するようにしてください。

レイクを最低返済額で支払った場合の返済回数・返済総額をシミュレーション

レイクのカードローンでお金を借りたら、決められた最低返済額よりも多めに返済することが重要です。

カードローンはリボ払いなので1ヶ月あたりの負担は小さいですが、最低額での支払いではなかなか元金が減らず、完済までに長い期間がかかってしまいます。

そこで、最低返済額で支払いを続けた場合、「どのくらいの返済回数が必要なのか」「どのくらいの返済総額になるのか」を確認していきましょう。

ここでは残高スライドリボルビング方式での契約を想定して、返済シミュレーションを行なっていきます。

最低返済額で支払った場合の返済回数・返済総額

| 借入金額 | 最低返済額 | 返済回数 | 返済総額 (利息の合計) |

|---|---|---|---|

| 5万円 | 3,000円 | 19回 | 55,961円 (5,961円) |

| 10万円 | 4,000円 | 31回 | 121,274円 (21,274円) |

| 20万円 | 8,000円 | 31回 | 242,567円 (42,567円) |

| 30万円 | 11,000円 | 34回 | 372,704円 (72,704円) |

| 50万円 | 13,000円 | 46回 | 595,696円 (95,696円) |

※ 金利18.0%(実質年率)での契約で、追加借入を行わない場合の数字です。無利息期間を適用した返済額です。簡易的なシミュレーションの結果なので、参考値としてご覧ください。

借入金額が5万円であれば支払う利息の総額はおよそ5千円と少額ですが、借入残高が増えれば数万円、数十万円と利息も増加していきます。

毎月無理のない範囲で返済できるということは重要ですが、お金を借りるときには、最終的な返済総額についても把握しておきましょう。

また、レイクの返済シミュレーションでは、新規契約者用に無利息期間を考慮した返済金額も算出可能です。

自分で自由に借入金額や適用金利を設定できるので、借り入れの前にぜひ返済シミュレーションをしてみてください。

多めに返済すれば「返済期間の短縮」「利息の節約」ができる

カードローンの利用で損をしないポイントは、最低返済額よりも多めに返済することです。

シミュレーションでも確認しましたが、最低返済額で支払いを続けてしまうと完済までに時間がかかり、その分、利息も多く発生します。無理のない範囲でかまわないので、千円でも、2千円でも多く毎月の返済をしていきましょう。

最低返済額よりも少し多めに支払った場合についてもシミュレーションしてみました。

借入金額20万円の場合を例としてピックアップしたので、毎月の返済額を増やすと返済回数や返済総額がどのくらい変わるのかを確認してください。

借入金額が20万円だと月8,000円が最低返済額なので、下表の左端が基準となります。

返済額を増やした場合の返済回数・返済総額

| 月8,000円 | 月10,000円 | 月15,000円 | |

|---|---|---|---|

| 返済回数 | 32回 | 24回 | 15回 |

| 返済総額 | 251,562円 | 239,554円 | 224,807円 |

| 利息の合計 | 51,562円 | 39,554円 | 24,807円 |

※ 簡易的なシミュレーションの結果なので、参考値としてご覧ください。

最低返済額よりも月2千円多く支払うだけで、1万円以上も利息を節約できるのです。

毎月多めに支払うのは難しいという方は、余裕のある月だけ追加で返済することもできます。返済期間を短くしたい人、利息を浮かせたい人は、多めに返済するようにしましょう。

上手に返済するには一括返済のタイミングも重要

レイクの返済方式である「残高スライドリボルビング方式」は借入れ直後の利用残高に応じて返済額が決まります。その金額以上なら返済額は自由に調整でき、借入残高の全額をまとめて返済することも可能です。

そして、「借入残高の全額を返済すること」を一括返済や全額返済と呼びます。

一括返済をすればいっきに借入残高を0円にできるので、最低返済額で支払い続けるよりも利息を大きく減らせます。ボーナスの支給がある方は、ボーナス後にまとめて返してしまっても良いでしょう。

一括返済するのに必要な金額は、会員ページにログインするか、フリーダイヤルで確認してください。

レイクの一括返済は「一括返済対応の提携ATM」「Web返済サービス」「銀行振込」「Pay払い」で行えます。

一括返済できるレイクの提携ATM

- セブン銀行

- ローソン銀行

- イーネット

- 三菱UFJ銀行

- イオン銀行

- 西日本シティ銀行

※ 完済金額を超える金額の入金を行った場合、「お預り金」が発生します。

※ 三菱UFJ銀行での全額返済は、窓口併設のATMでのみ(平日の8:45~18:00)行えます。

借入残高の全額を返済する場合、千円未満の端数の支払いも必要になるぞ。基本的に提携ATMでの返済は千円単位じゃから、多めに返済することになるのじゃ。その差額(お預り金)は会員ページから返却の手続きができるぞ。(※ 返却の手続きには、銀行口座のお届けが必要です。また、お預り金の返却をせずに、借り入れを行った場合には、お預り金と借入金額が相殺されます。)

レイクの返済日はいつ?

レイクは月に1回の返済ですが、返済日は好きな日を指定することができます。返済日は後で変更することもできるので、まずは給料日の数日後に設定しておくと良いでしょう。

選択した返済日が金融機関の定休日(土曜日・日曜日・祝日など)に該当する場合、その翌営業日が返済期日になります。月によって返済期日が異なるケースもあるため注意しましょう。

すでにレイクを契約済みの方は、会員ページにログインすれば今月の返済日を確認できます。

また、レイクの「メールお知らせサービス」に登録しておけば、返済日の前にメールで返済のお知らせを受け取ることも可能です。

レイクのアプリをダウンロードしているならプッシュ通知を受けることもできるので、ぜひ活用してみてください。

レイクは指定日の14日前から当月分の返済が可能

レイクの当月分の返済期間は「返済日当日の14日前~返済日当日まで」です。指定日の14日前から当月分の返済ができるので、返済資金が用意できているときは早めに返済してしまいましょう。

ただし、返済のタイミングによっては、当月分の返済(約定返済)ではなく、随時返済(臨時返済)になります。

返済日の15日以上前の返済は前月分の追加返済という扱いで、約定返済になりません。今月分の支払いは行なっていないことになるので、返済期日までにまた支払いをする必要があります。

例えば、毎月27日を返済期日に指定したとします。その場合、20日に返済をしたなら今月分の支払いになりますが、10日だと前月の追加返済になるのです。

あまりお金に余裕がないという方は、返済スケジュールをしっかりと確認したうえで入金するようにしてください。

レイクで自動引き落としをする場合は毎月6日か27日

口座振替をしている場合、返済日は毎月6日か27日のどちらかです。ほかの返済方法のように返済日を自由に指定することはできませんが、返済額以上を口座に用意しておくだけで自動的に引き落としてくれます。

原則として、引き落としの前日までに返済資金を口座に用意しておきましょう。(※ 金融機関定休日は翌営業日の引き落としになります。)

口座振替をしている方もほかの方法で返済できます。ただし、「スマホATM取引」や「Web返済サービス」などで返済しても、引き落としが行われるケースもあるので残高不足にならないように注意してください。(※ 口座振替以外の方法で返済を行った場合の次回の自動引落しの有無は、会員ページで確認することができます。ログイン後、「ご利用状況・ご契約内容」から次回の返済日・引落し日を確認してください。)

ちなみに、引き落とし日を「6日から27日へ」または「27日から6日へ」という変更は、口座振替の登録を一度解除して、登録し直せばできます。口座振替の停止、引き落とし先の変更なども可能なので、会員ページから手続きしましょう。

残高不足で口座振替できなかった場合、再度の引き落としは行われないぞ。レイクのフリーダイヤルへ連絡後、別の方法で返済する必要があるんじゃ。連続で引き落としに失敗すると口座振替が停止になる可能性もあるから注意するんじゃぞ。

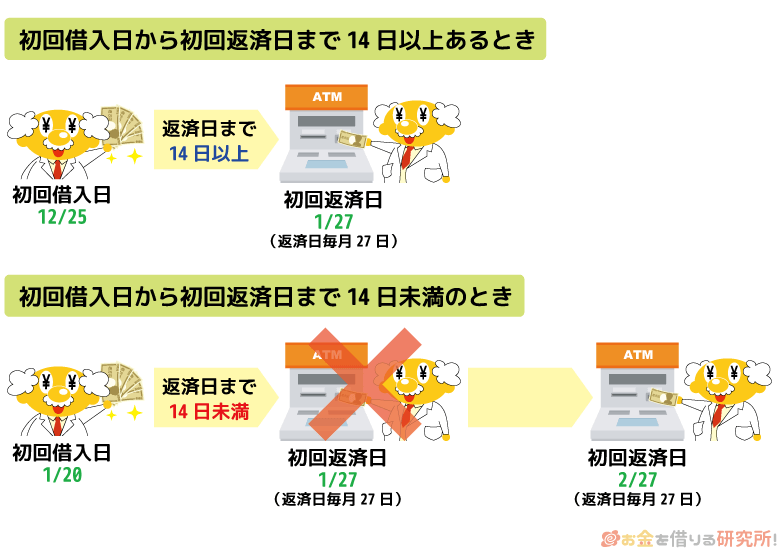

レイクの契約後、初回返済はいつから?

レイクでは、はじめてお金を借りた日から返済日までの間隔によって、返済が始まるタイミングが異なるので覚えておきましょう。

初回借入日から指定した返済日まで14日以上の日数がある場合には、契約後、はじめて迎える返済日がそのまま初回返済日になります。

一方、初回借入日から指定した返済日まで14日未満という場合には、契約後、2回目の返済日から返済が始まるのです。

口座振替の登録方法やタイミングによっては、引き落としの開始月が初回返済日以降になるケースもあるぞ。口座振替の開始が間に合わない場合は、スマホATM取引やWeb返済サービスで返済する必要があるのじゃ。

レイクの無利息期間中も返済は必要?

レイクのメリットのひとつは「無利息期間」です。

はじめてレイクを利用する方は、一定期間、利息の負担なくお金を借りられます。(※ 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。)

ただし、無利息期間中であっても返済期日には支払いが必要なので注意してください。返済するのを忘れてしまうと、返済期日の翌日で無利息期間は終了し、それ以降は通常利息となります。

加えて、延滞期間中は遅延利率という通常よりも高い金利(年率20.0%)が適用された遅延損害金を支払わなくてはいけません。返済日を忘れてしまわないためにも、先ほど紹介した「メールお知らせサービス」を利用しましょう。

レイクの返済日に遅れそう・最低返済額が払えないときの対処法

「レイクの返済日に遅れてしまいそう」「最低返済額を支払う余裕もない」というときの対処法を紹介します。

返済期日までに最低返済額以上を支払うというのがカードローンを利用するうえでのルールですが、どうしても厳しいというときは以下のような方法もあることを覚えておきましょう。

返済日に遅れそうなときの対処法

- 会員ページで返済日3日前から入金予定日の変更が可能

- レイクのフリーダイヤルで返済日・返済額の相談ができる

- レイクではおまとめローンの取り扱いもある

返済に遅れそうなときにしてはいけないのが、何もしないことです。現在の状況に応じて、適切な対処法を取ってください。

以下では返済日を過ぎてしまいそうな場合、返済について相談したい場合の対処法について解説していきます。

会員ページで毎月の返済日の変更が可能

レイクは会員ページで毎月の返済日の変更が可能です。

もし返済が遅れそうなら、会員ページの「ご返済予定日の登録・変更」から手続きしましょう。(※ 「ご返済予定日の登録・変更」はフリーダイヤルの自動音声サービスでも行えます。)

入金予定日の登録は一時的に返済日を遅らせるだけで、次回以降の返済日に影響はありません。

また、「頻繁に延滞している」「返済期日を大きく過ぎている」など取引状況が良くない場合には、返済日を変更できないケースもあるので注意してください。会員ページから手続きできないときは、レイクのフリーダイヤルでオペレーターに相談しましょう。

レイクのフリーダイヤルで返済日・返済額の相談ができる

会員ページで返済日の変更ができない場合以外にも、レイクのフリーダイヤルでは返済に関する相談を受け付けています。返済について直接相談したいときは、返済日に遅れそうだと分かった段階で自分から電話をするようにしましょう。

連絡なしで返済日を過ぎてしまっていると、レイクから電話がかかってきたり、自宅に請求書が届いたりします。

オペレーターに電話が繋がったら、今月の返済が難しいことを伝えてください。現在の利用状況などを確認したうえで、一時的な返済額の引き下げ、返済日の変更などの相談に乗ってくれます。

レイクではおまとめローンの取り扱いもある

レイク以外のカードローンやクレジットカードキャッシングなどの利用もある場合は、おまとめローンで借入先をひとつにするという選択肢もあります。

貸金業法に基づくおまとめローンは複数の借り入れを一本化するための返済専用商品です。

借入先がひとつになることで返済管理は楽になり、月々の返済負担も軽減できます。(※ 返済期間などの返済計画によっては、返済総額が増加する場合もあります。)

借入先が複数あって、月々の返済負担を軽減したい場合は、おまとめローンの利用を検討してみてください。レイクにも貸金業法に基づくおまとめローンがあり、専用のフリーダイヤルで申し込みを受け付けています。

レイクの返済が遅れるとどうなる?

前述のとおり、無利息期間中もレイクの返済は必要です。返済を怠った場合、無利息期間は終了することになりますが、それ以外にも以下のようなデメリットが生じます。

- 遅延損害金の発生

- 電話連絡や自宅への郵送物

- 信用情報への悪影響

遅延損害金の発生

レイクの通常金利は年4.5%~18.0%ですが、延滞時には年20.0%の利率で遅延損害金が発生することになります。

遅れていた分の返済に加えて、延滞期間中の遅延損害金の負担が必要になりますし、延滞を解消するまでは借り入れの利用も停止になるので注意してください。

例えば、利用残高が50万円で、30日間延滞したときの遅延損害金は8,219円です。

【遅延損害金の計算方法(一例)】

50万円(利用残高)×20.0%(延滞時の年率)×30日/ 365日=8,219円

※ 小数点以下は切り捨てています。

電話連絡や自宅への郵送物

レイクをWeb完結(郵送なし)で契約する場合、自宅への郵送物や電話連絡はありません。(※ 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。)

また、各種サービスの案内についても、申し込み時に「電話連絡による案内を希望しない」を選択できます。

ただし、返済日を過ぎてしまっているときは、電話や郵送物による連絡が発生するケースもあります。

また、返済に遅れそうな場合は、あらかじめ会員ページから返済予定日を登録しておけば、電話や郵送物による連絡を猶予してもらうことも可能です。

電話連絡や自宅への郵送物を避けたい方は、毎月の返済日に十分注意してください。

信用情報への悪影響

レイクの審査では信用情報が利用されます。また、レイクの利用状況についても信用情報機関に提供される仕組みになっています。

カードローンの延滞は信用情報に悪影響を与え、他社のローン・クレジットカード審査などにも関係するので注意が必要です。

特に2ヶ月~3ヶ月以上の延滞は信用情報に深刻な影響を与え、延滞を解消してもしばらくはローン・クレジットカードなどの契約が難しくなるでしょう。

また、延滞は返済能力の評価にも関係するため、「レイクの利用限度額を増額するのが難しくなる」といったデメリットも出てきます。延滞はレイクの利用にも、他社の利用にも影響を与えることを覚えておいてください。

レイクの返済に関するよくある質問

レイクの返済額を減らすことはできる?

レイクの返済方式が「残高スライドリボルビング方式」の場合、月々の返済額は借入れ直後のご利用残高に応じた金額になります。

例えば契約額が30万円以下の方で、借入金額が15,000円の場合、毎月の返済額は1,000円です。返済中に追加で5万円を借りて、借入残高が6万円になったら、返済額が3,000円に変わります。(※ 貸付利率(年率)18.0%が適用)

その後、追加でお金を借りなければ、完済まで毎月の返済額は3,000円となり、変動することはありません。

この契約内容によって決まる返済額(約定返済額)は、原則として減らすことができません。追加返済で多めに返すのは自由ですが、約定返済額に届かなければ延滞扱いになるので注意してください。

「どうしても返済額を減らしてほしい」という場合は、レイクのコールセンターで相談しましょう。実際に減額できるかどうかは取引状況などによるものの、コールセンターでは返済に関する相談も可能です。

レイクの返済日を延期することはできる?

レイクの返済日は契約時に選択できますが、「今月分の返済が遅れそう」というときは延期することもできます。次回返済日の変更は会員ページから行えます。

会員ページにログインしたら、「ご返済予定日の登録・変更」のメニューから返済日の変更を行ってください。

手続きは返済日の3日前より行えるので、遅れそうなときは早めに手続きしましょう。

また、24時間受付のフリーダイヤル(自動音声サービス)からも手続き可能です。(※ 「毎週月曜日・木曜日の0時~2時」および「毎月第3日曜日の19時~翌月曜日8時」、年末年始、大型連休を除きます。)

音声案内に従って、返済予定日を登録してください。

レイクをWeb完結で契約した場合の返済方法は?

レイクをWeb完結で契約するには「スマート本人確認」もしくは「口座登録で本人確認」が必要です。

「口座登録で本人確認」を行った場合は、登録した金融機関口座が返済用口座(引落口座)になります。月々の返済は口座振替で行われるので、引き落としの前日までに返済資金を用意しておきましょう。

その一方で、口座振替サービスの登録を行っていない方は、「スマホATM取引」や「Web返済サービス」「Pay払い」などで返済する必要があります。

レイクをWeb完結で契約した場合、ローンカードの発行はありません。「コンビニや銀行の提携ATMでカードを使って返済する」ということはできないため注意してください。

Web返済サービス対応の口座を持っているなら、会員ページからWeb返済の手続きを行うのがおすすめです。Web返済サービスは振り込みにかかる手数料が無料ですし、金融機関窓口の営業時間外でも手続きできます。(※ システムメンテナンスなどにより、利用できない場合があります。)

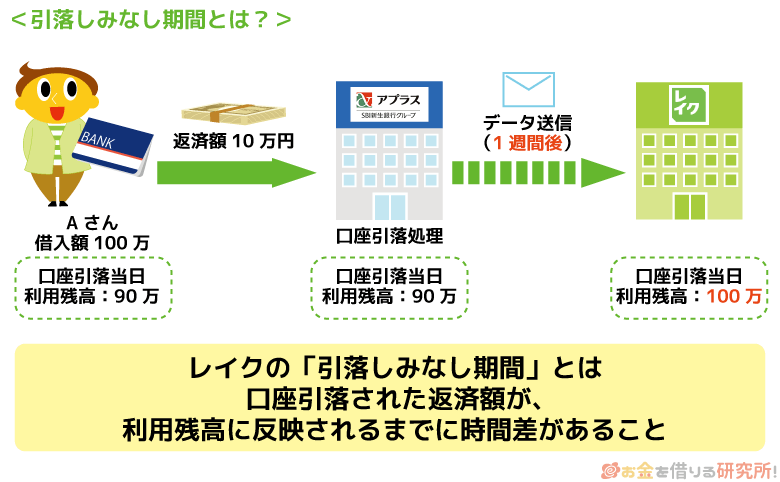

レイクの「引落しみなし期間」とは?

レイクの返済方法が口座振替の場合、「引落しみなし期間」というものが存在します。

レイクの口座振替は代行会社(「三井住友カード株式会社」もしくは「株式会社アプラス」)によって行われます。そのため、「引落し日」から「引落し結果の確認日」までには、ラグが生じます。

代行会社から新生フィナンシャル株式会社に引き落とし結果のデータが届くまでの期間が「引落しみなし期間」になります。その期間は代行会社が三井住友カードなら2営業日、アプラスなら約1週間です。

この期間中は「引き落としが正常に行われたもの」として扱われますが、引き落とし前の利用残高に空きがない場合には追加借入ができません。引き落としをレイクが確認した時点で、利用残高が戻るので、借入枠いっぱいまで利用する可能性がある方は注意が必要です。

【まとめ】レイクの返済は月1,000円から!返済日に遅れないように注意しよう

レイクの返済方法は「提携ATM」「スマホATM取引」「Web返済サービス」「口座振替」「銀行振込」の5種類です。

契約時に「口座登録で本人確認」を選択して、金融機関口座の登録を行った方は口座振替になりますが、返済方法は非常に充実しています。

「手数料をかけずに返済したい」「来店せずに返済したい」という方は、口座振替やWeb返済サービスを利用すると良いでしょう。口座振替なら返済を忘れにくいですし、Web返済サービスは深夜や土・日・祝日などいつでもネットから返済できます。

レイクの月々の返済額は基準残高に応じて決まります。会員ページなどで返済日・返済額を確認して、延滞しないように注意してください。

ただし、最低返済額のみの支払いでは元金が減りにくく、完済するまでにはたくさんの利息を負担しなくてはいけません。効率的に借入残高を減らすためには、多めに返済することを意識しつつ、一括返済も活用しましょう。

レイクの公式サイトでは、返済回数や返済総額を簡単にシミュレーションできます。返済シミュレーションを行なってから、レイクでお金を借りるようにしましょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。