PayPay銀行 カードローン(旧ジャパンネット銀行カードローン)は、会員ページや専用アプリからいつでも振込融資の手続きができ、キャッシュカードを使って借りたお金を引き出すタイプのローン商品です。

「仮審査が最短60分」「はじめての利用だと無利息特約あり」など銀行カードローンには珍しい特徴を持っていて気になっている人も多いと思いますが、審査基準は厳しいのでしょうか?

どんなに便利なサービスでも、審査に通らないことにはカードローンを利用できません。

カードローンの申し込みをする前に審査で見られるポイント、審査通過の最低条件、審査落ちしやすい人の特徴などを一通り押さえておきましょう。

この記事では、PayPay銀行 カードローンの審査について詳しくまとめました。

どのような審査を行うのかだけでなく、「在籍確認はあるの?」「収入証明書は必要?」といった疑問にも答えていくのでぜひ参考にしてください。

目次

PayPay銀行 カードローンの審査内容

まずは、PayPay銀行 カードローンの審査内容について確認していきましょう。

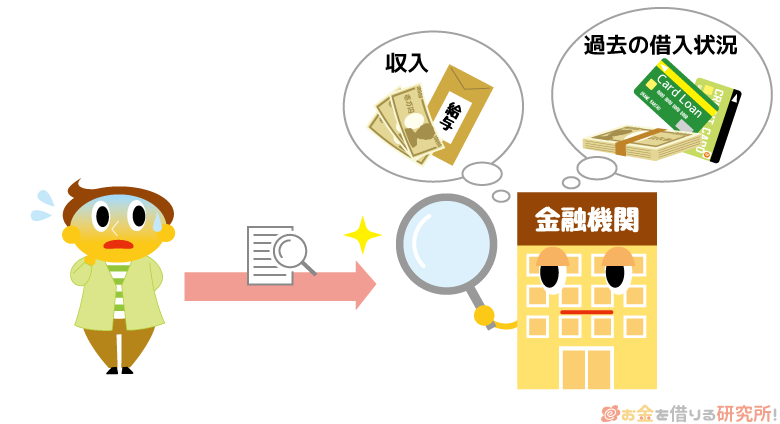

PayPay銀行に限らずローンを組むときには審査があります。

お金を返せない相手に融資してしまうと、貸したお金は返ってこないので、様々な項目をチェックして「この人は本当にお金を返せるのか?」ということを判断するのです。

カードローンの審査では色々な項目を見られますが、それらは大きく「属性情報」と「信用情報」に分けられます。

この2つの情報をチェックして返済能力があると判断されれば、カードローンの審査に通過できるのです。

申込内容・属性情報から返済能力をチェック

属性情報とは年齢、勤務先、年収、雇用形態、家族構成、居住年数などをいいます。基本的には申し込みフォームに入力したような個人情報を指すと考えてください。

カードローンの申し込みに担保や保証人はいりません。そのため、申込者に十分な返済能力があるかが重要になるのです。

また、申し込みフォームには、他社借入の状況も入力します。どんなに収入があっても、他社からの借り入れが高額だと審査に通りづらくなるでしょう。

属性情報の審査は申込内容をもとに進みますが、重要度の高い項目については、自己申告の内容に加えて別の方法でもチェックされます。

例えば、氏名や年齢は本人確認書類、勤め先や収入は電話連絡と収入証明書、他社借入の状況は信用情報機関への照会などです。

PayPay銀行のような大手だと属性情報の審査はコンピューターがスピーディに進めてくれますが、このように様々な項目が審査対象になっているのです。

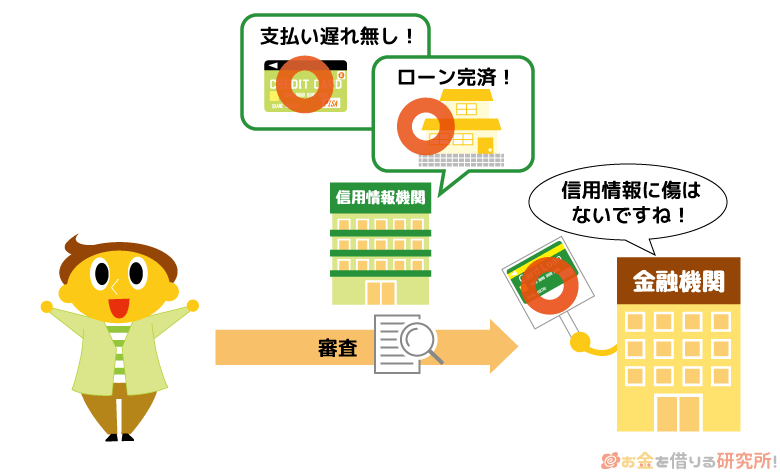

信用情報から過去に返済トラブルを起こしていないかをチェック

属性情報と並んで重要になるのが信用情報です。

何となく信用情報という言葉は聞いたことがあるかもしれませんが、簡単にいえば、これまでのクレジットカードやローンの申込情報・利用状況の記録になります。

信用情報の審査で重要なポイントは「過去に返済トラブルを起こしていないか」だと思ってください。

「これまで支払いに遅れたことがない」「大きなローンを完済した経験がある」といった内容はプラスになります。

ですが、それよりも延滞や債務整理といった記録のマイナスの方が影響は大きいのです。

加点があることよりも、大きな減点がないことが大切だと考えましょう。特に銀行は信用情報に厳しい傾向があるといわれています。

大手は審査項目を機械的に評価していく仕組みなので、信用情報に延滞、債務整理などの情報が載っていると自動的に否決となる可能性もあるので注意してください。

PayPay銀行 カードローンの審査に通るための最低条件とは?

PayPay銀行 カードローンの詳細な審査基準は非公開で、たとえ審査に落ちた場合でも、その理由を教えてもらうことはできません。

そういわれると、「審査に通るかな?」「申し込んで大丈夫かな?」と不安になってきますよね。

審査基準については非公開ですが、申込条件は公表されているので、申し込みの前に以下の4点を確認しておくと良いでしょう。

PayPay銀行 カードローンの申込条件

- 申し込める年齢は満20歳~70歳未満まで

- 申し込みには安定した収入が必須

- カードローンの利用にはPayPay銀行の口座が必要

- 保証会社の保証を受けられること

①「申し込める年齢は満20歳~70歳未満まで」や③「カードローンの利用にはPayPay銀行の口座が必要」は分かりやすいですね。

その一方で、②「申し込みには安定した収入が必須」や④「保証会社の保証を受けられること」は補足がいると思うので、特にこの2点を重点的に説明していきます。

- 申し込める年齢は満20歳~70歳未満まで

PayPay銀行 カードローンには年齢制限があり、申し込めるのは満20歳~70歳未満の方です。

一般的な銀行カードローンと比べて上限年齢は高めに設定されています。また、借り入れできるのは満73歳になる誕生月の翌月1日までで、それ以降、新たにお金を借りることはできません。

- 申し込みには安定した収入が必須

PayPay銀行 カードローンの申し込みには安定した収入が必須です。そのため、収入のない無職の方の申し込みはできません。

一方、パート・アルバイトなどの非正規雇用でも、働いていて毎月一定の収入を得ているなら大丈夫です。

「安定した収入」というと少しイメージしにくいかもしれませんが、普通に働いていて収入があるなら条件を満たしていると考えて良いでしょう。安定しているといえないのは「収入のある月とない月がある」「定職についていない」といったような状態を指します。

- カードローンの利用には口座が必要

カードローンを契約するためには、PayPay銀行の口座が必要になります。消費者金融や、他の銀行カードローンだと特定の口座が不要な場合も多いですが、PayPay銀行のカードローンは口座を持っている方向けのサービスなのです。

ただし、申込時点で口座を持っていない人も、PayPay銀行の公式ホームページからカードローンと口座開設の同時申込ができます。わざわざ事前に口座開設してから、カードローンに申し込みをする必要はないので、同時申込すると良いでしょう。

ちなみに、カードローンの契約に必要なのはPayPay銀行の普通預金口座なので、法人・個人事業主用のビジネス口座での申し込みはできません。

- 保証会社の保証を受けられることが条件

PayPay銀行 カードローンの申し込みには安定した収入が必須ですが、収入さえあれば大丈夫なわけではありません。

契約には保証会社の利用が必要で、実際に申込内容や信用情報などから返済能力を審査するのはその保証会社なのです。

PayPay銀行 カードローンの保証会社は、SMBCコンシューマーファイナンス株式会社です。PayPay銀行は三井住友銀行のグループ会社ということもあって、同じ傘下にあるSMBCコンシューマーファイナンスが保証会社をしています。

SMBCコンシューマーファイナンスはカードローンのプロミスを展開する消費者金融で、PayPay銀行 カードローンに申し込むと保証会社であるプロミスにも申込情報が共有されるのです。

最終的な判断はPayPay銀行が行いますが、保証会社から保証を受けられるのであれば契約できる可能性は高いでしょう。

PayPay銀行 カードローンの審査にかかる時間はどれくらい?

カードローンでお金を借りようと考えている場合、急いでいることも多いと思います。どんなに便利なカードローンでも、お金が必要なときに借りられなければ意味がありません。

銀行は消費者金融に比べると審査に時間がかかる傾向ですが、PayPay銀行 カードローンの場合はどれくらいなのでしょうか?

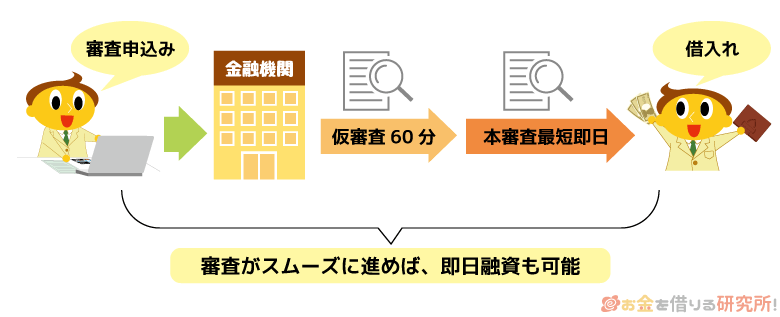

仮審査は最短60分で完了!最短即日で審査審査結果がわかる

PayPay銀行 カードローンに申し込むと、まずは保証会社の仮審査、その後に銀行の本審査という流れで進みます。

先ほどもふれましたが、保証会社は消費者金融カードローンのプロミスを扱うSMBCコンシューマーファイナンスです。そういうこともあって仮審査はスピーディで、最短60分で結果を連絡してくれます。

PayPay銀行 カードローンは審査結果をメールでお知らせしてくれるので、申し込み時に登録したメールアドレスを確認してください。

本審査については、最短当日に審査結果がわかります。ただし、審査状況や書類の提出状況によっては時間がかかる場合があるので、できるだけ早めに申し込む方がよいでしょう。

なお前述の通り、PayPay銀行 カードローンの契約にはPayPay銀行の普通預金口座が必要です。

カードローンと口座開設を同時申込した場合は、郵送での手続きが発生しやすく、口座を持っている人よりも利用開始にまでに時間がかかります。

口座を持っていない方は特に、PayPay銀行 カードローンの申し込みは時間に余裕を持って行いましょう。

土・日・祝日は休業日なので注意

大手消費者金融の場合は、土・日・祝日も平日と同じように審査業務を行ってくれるところが多いです。

しかし、PayPay銀行はネットバンクで実店舗を持たないものの、土・日・祝日は休業日でカードローンの審査を行いません。

また、平日は9時~17時までがPayPay銀行ローンセンターの営業時間になります。消費者金融のカードローンに比べると営業時間が短いので注意してください。

審査結果は原則としてこの営業時間内のみの連絡になります。もし営業時間を過ぎたのであれば、翌営業日以降の連絡になると思いましょう。

土曜日・日曜日や祝日でも即日融資でお金借りれるカードローン!

PayPay銀行 カードローンは審査で在籍確認も行う?

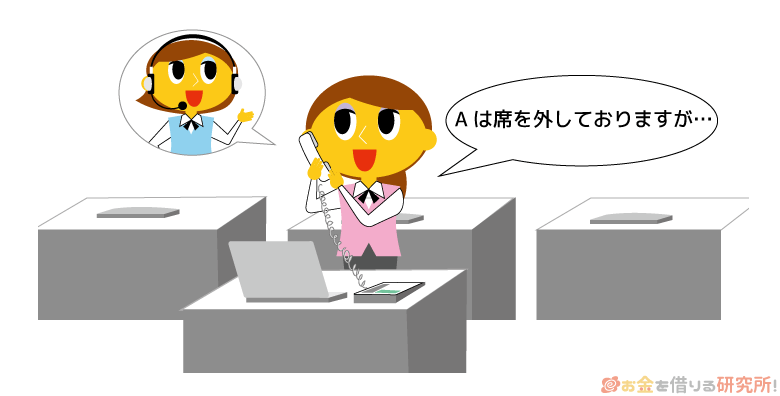

PayPay銀行 カードローンは、審査の一環として在籍確認が行われる場合があります。

在籍確認は申し込み時に申告した職場で本当に働いているかを確かめる審査の1つになります。

PayPay銀行 カードローンの担当者が申告のあった勤務先に電話をかけ、申込者の在籍を確認するのです。

ただし、在籍確認の電話において、申込者以外には用件を伝えません。在籍確認はJNB名(PayPay銀行の略称)で連絡があり、本人が電話に出られる場合に限り、申込内容の確認、本人確認のための簡単な質問なども行われます。

もし在籍確認の電話があったとしても、カードローンに申し込んだとはバレないように細心の注意を払ってくれるので安心してください。

また、申込者本人が電話に出られない場合も在籍確認は可能です。勤め先に電話が通じ、本人以外でも電話を受けられる人がいれば在籍確認は取れます。

例えば、担当者から申込者宛に電話がかかってきたときに、「◯◯はただいま外に出ておりまして、本日はそのまま直帰する予定です。」といったような働いていることが分かる返答が同僚からあれば良いのです。

その一方で、「何度電話をかけても通じない」「勤務状況を確認できる返答がなかった」などのケースは、たとえ働いていて安定した収入があったとしても審査には通らないので注意してください。

カードローンの在籍確認の電話では何を聞かれる?

在籍確認なしのカードローンは存在する?

PayPay銀行 カードローンの審査では収入証明書も必須?

カードローンの審査に通るためには、申込者本人の安定した収入が重要なのは説明してきた通りです。

収入は申し込みフォームに入力した自己申告の金額を鵜呑みにされるわけではありません。働いていることは前述の在籍確認でチェックされますが、それに加えて収入証明書も必要になることがあります。

PayPay銀行 カードローンの場合、収入証明書は必須ではありませんが、審査内容によっては提出を求められるので用意しておくと良いでしょう。

PayPay銀行 カードローンで利用できる主な収入証明書

- 源泉徴収票

- 給与明細書(直近3ヶ月のうちの1ヶ月分)

- 確定申告書

収入証明書の提出が必要な場合は、申し込み後に指示があるので、PayPay銀行の書類提出用ページやスマホのローンアプリから提出しましょう。

希望する限度額が50万円を超えるようなケースでは収入証明書もいる可能性が高いので、あらかじめ用意しておくとスムーズだと思います。

PayPay銀行 カードローンの審査基準は甘い?

記事の前半ではPayPay銀行 カードローンの申込条件について確認しましたが、実際に審査に通るかどうかは申し込まないと分かりません。

PayPay銀行 カードローンの審査基準は甘いのでしょうか?

審査基準に関するポイントを3つほど紹介します。

PayPay銀行 カードローンの審査基準に関するポイント

- 消費者金融よりも銀行カードローンは審査が厳しい

- 審査の厳しさを測るには金利がポイント

- アルバイト収入ありでも学生の申し込みは不可なので注意

消費者金融よりも銀行カードローンは審査が厳しい

繰り返しになりますが、カードローンの審査基準はどの金融機関でも非公開です。

そのため、具体的に基準を比較することはできないものの、一般的に消費者金融よりも銀行カードローンは審査が厳しいといわれています。

PayPay銀行 カードローンの場合、保証会社はSMBCコンシューマーファイナンスですが、プロミスの審査基準とはまったく別だと考えてください。

例えば、大手消費者金融の審査に否決されてしまったようなケースでは、PayPay銀行 カードローンの審査も厳しいと思った方が良いでしょう。

また、PayPay銀行 カードローンにはお試し審査がありません。消費者金融のように事前に簡易的な審査結果のシミュレーションをすることはできないのです。

審査の厳しさを測るには金利がポイント

審査の難易度を測る上で1つのポイントになるのが金利です。低金利なカードローンほど審査は厳しくなる傾向にあり、銀行の審査が厳しめなのはこれも理由の1つになります。

ただ、PayPay銀行 カードローンの金利は年1.59%~18.0%と、どちらかといえば消費者金融に近い利率です。

他の銀行カードローンであれば上限金利でも年14.0%~14.5%くらいなので、銀行の中では高めの金利設定だといえるでしょう。

そのため、より低金利な他の銀行カードローンほどは審査が厳しくないと推測することもできます。

加えて、PayPay銀行 カードローンには新規利用者向けの常設特典として無利息期間があり、積極的に契約者を増やそうとしています。

審査に通るかどうかは申し込まないと分かりませんが、1つの参考情報にしてみてください。

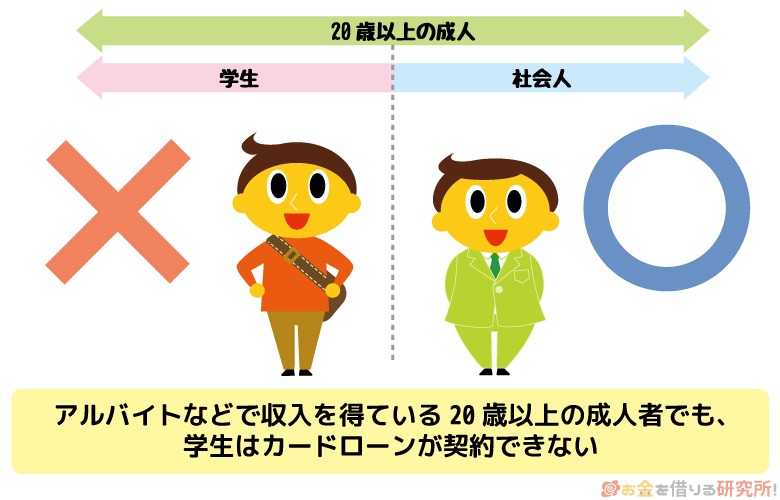

アルバイト収入ありでも学生の申し込みは不可なので注意

PayPay銀行 カードローンは年齢条件を満たしていて、アルバイトなどで収入があったとしても、学業が本分の学生は申し込めません。

PayPay銀行だけでなく一部の銀行カードローンではこのような方針を取っており、消費者金融に比べると融資対象が狭いといえます。

やはり、学校に通いながらのアルバイトでは収入も限られますし、試験期間などで学業を優先すると収入が大きく減ったり、途切れたりすることもあるでしょう。

そのため、学生に関しては融資対象から外しているのです。

会社に在籍していて給与を貰いながら大学院などへ通っているケースは別ですが、通常の学生は審査に通過できないと考えてください。

収入があっても学生は審査で不利な属性なので、どうしてもカードローンを利用したいなら消費者金融に申し込んだ方が良いと思います。

PayPay銀行 カードローンの審査に落ちやすい人の特徴

もし次のような特徴に該当するなら、PayPay銀行 カードローンの審査には落ちてしまう可能性が高いです。

PayPay銀行 カードローンの審査に落ちやすい人の特徴

- 収入の安定性にかける

- 高額な他社借入がある

- 過去に延滞や債務整理の経験がある

- 短期間に複数の商品に申し込んでいる

後でもふれますが、カードローンの申込履歴は6ヶ月の間、信用情報に記録されます。

カードローンの申し込みだけで信用情報に悪影響が出るわけではありませんが、あまりにも申込履歴がたくさん載っている状態になるのはおすすめしません。

どのような状態だと審査に落ちやすいのかを理解した上で、申し込みは慎重に検討するようにしてください。

PayPay銀行 カードローンの審査に落ちやすい人の特徴について見ていきましょう。

収入の安定性に欠ける

申込条件にもなっていますが、カードローンの審査では収入の安定性が非常に重要になります。

ですが、しっかりと働いていて、毎月一定の給与を貰っているのであれば心配はいらないでしょう。

パート・アルバイト、派遣社員、契約社員、個人事業主(自営業)の方も毎月収入を得ているなら問題ありません。

その一方で、正社員や公務員の方に比べるとやや安定性は劣るため、審査で不利になることもあるのです。

収入の安定性を判断するのは雇用形態だけではなく、勤続年数や勤務先の規模なども関係してきます。

例えば、「今月からアルバイトを始めた」という場合は、収入の安定性に欠けると判断される可能性が高くなります。

高額な他社借入がある

カードローンの審査では、貸したお金をしっかりと返済できる人物かどうかが判断されます。

安定して収入を得ていることは最低条件であり、別の金融機関で高額な他社借入があると「この収入だとこちらの返済まで手が回らないのでは?」と判断されるかもしれません。

他社借入の金額、件数は審査結果に影響するので、高額な他社借入がある人、借入件数が多い人は要注意です。

借入金額の1つの目安は「年収の1/3以下に収まっているか」です。

ほとんどの銀行は返済能力を超えた融資をしないように自主規制による融資上限を設けており、他社借入を含めて年収の1/3を超えるような貸し付けは難しいと考えてください。

また、金額は高額でなくても、借入件数が3件以上なら審査通過は難しいでしょう。

過去に延滞や債務整理の経験がある

記事の前半でも説明しましたが、カードローンの審査では信用情報も非常に重要です。

クレジットカードやローンの支払いが遅れたり、債務整理したりした経験がある場合、信用情報にその記録が残っている間は審査に通らないと思ってください。

信用情報機関によって記録が残る期間は異なるものの、短期の延滞でも2年、2ヶ月~3ヶ月以上の長期延滞や債務整理になると5年間~10年間は影響が続きます。

PayPay銀行に限った話ではありませんが、その期間中にカードローンを契約するのは難しいでしょう。

短期間に複数の商品に申し込んでいる

先ほどもいいましたが、信用情報にはカードローンの申込履歴も残ります。そのため、短期間に複数の商品に申し込むのはNGです。

申込者の信用情報を照会したときにいくつものカードローンに申し込んでいると分かれば、「相当困っているな…本当にお金を貸しても大丈夫かな?」と疑われやすくなります。

申込履歴は6ヶ月が経過すれば自動的に消えていきますが、短期間に何社もの記録が載らないように注意すべきでしょう。

カードローンの申し込みは1社ずつ行い、より慎重に行くのであれば前回の申し込みから半年ほど期間を空けてください。

PayPay銀行 カードローンの審査に落ちたらどうすれば良い?

カードローンの審査に通過できるかどうかは申し込まないと分からないので、「自信があったのに審査に落ちてしまった…」なんて人もいるでしょう。

PayPay銀行 カードローンは一度審査に落ちていても、また審査を受けることができます。勤続年数、年収、雇用形態、他社借入など属性情報が改善されていれば、前回と違う結果になる可能性もあるのです。

ただし、前回の申込履歴が残っているような短期間で属性情報を改善するのは難しいでしょう。

PayPay銀行 カードローンにこだわる理由がないのであれば、消費者金融のカードローンを検討してください。

消費者金融に「怖い」「危険」といった良くないイメージを持っている人もいるかもしれませんが、正規の業者であれば国や都道府県からの登録を受けた上で、法律に則って事業を行っています。

特に大手消費者金融はコンプライアンスの意識が高く、銀行グループの傘下に入っているところも多いので安心です。

例えば、以下のような消費者金融はPayPay銀行 カードローンと同じような金利設定で、かつ、初回契約者向けの無利息期間もあります。

おすすめ消費者金融カードローン

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| レイク※1 | 4.5%~18.0% | 1万円~500万円 |

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

消費者金融は銀行に比べて審査通過率が高く、審査時間も早いためすぐに結果を知ることができます。

もしPayPay銀行 カードローンの審査に落とされてしまったなら、以上のような消費者金融も検討すると良いでしょう。

【まとめ】PayPay銀行 カードローンの審査は甘くない!審査に落ちたなら消費者金融がおすすめ

PayPay銀行 カードローンの審査は、しっかりと働いていて安定した収入があり、信用情報に問題がなければ大きな心配はいらないでしょう。

ただ、一般的な銀行に比べると高めの金利ではあるものの、保証会社の保証が必要だったり、学生の申し込みができなかったりと審査通過のハードルは決して低くありません。

具体的な審査基準は公開されていませんが、融資対象は消費者金融よりも狭いと考えられます。

すでにPayPay銀行 カードローンの審査で否決された人、別の銀行の審査に落ちた経験がある人は、審査が甘く審査通過率が高めの消費者金融を検討してください。

大手消費者金融ならPayPay銀行 カードローンとあまり変わらない金利で即日融資もできますし、無利息期間のあるところも多いです。

さらに、「口座開設不要で申し込める」「自動契約機を使えばその場でカードを受け取れる」「カードレスのWeb完結で契約できる」など利便性は銀行よりも高いでしょう。

大手消費者金融は公式ホームページからお試し審査を受けられるので、審査に不安があるなら、その結果を見てから申し込むことをおすすめします。

PayPay銀行 カードローン以外にも便利な商品はたくさんあるので、サービスと審査難易度の両面から自分に合った商品を選んでください。

PayPay銀行 カードローン借り方や借入までの流れ

PayPay銀行 カードローンの返済方法について

PayPay銀行 カードローンの借り換えについて

PayPay銀行 カードローンの限度額を増額する方法

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。