三井住友カード カードローンは銀行並みに低い金利がメリットですが、毎月の最低返済額は高めなので注意が必要です。

同じ金額を借りていたとしても一般的な消費者金融や銀行カードローンよりも毎月の負担が大きくなるケースも多いため、いくら支払うのかをしっかりと把握しておきましょう。

この記事では三井住友カード カードローン、およびカードローン(振込専用)の返済方法について徹底解説していきます。

また、記事の後半では上手に返済をする方法や、どうしても返済ができない場合はどうすれば良いのかについてもまとめているので参考にしてみてください。

目次

三井住友カード カードローンの返済方法と返済日

まずは、三井住友カード カードローンの「返済方法」と「返済日」について説明していきます。

消費者金融のカードローンだと返済方法や返済日が自由に選べることも多いです。

一方、三井住友カード カードローンの場合、返済方法、返済日の選択肢は多くありません。

毎月の返済は自動引き落とし

三井住友カード カードローンでは毎月の返済を口座振替で行います。

三井住友カード カードローン、カードローン(振込専用)のどちらの場合でも、申し込みの際に口座振替の登録をすることになります。

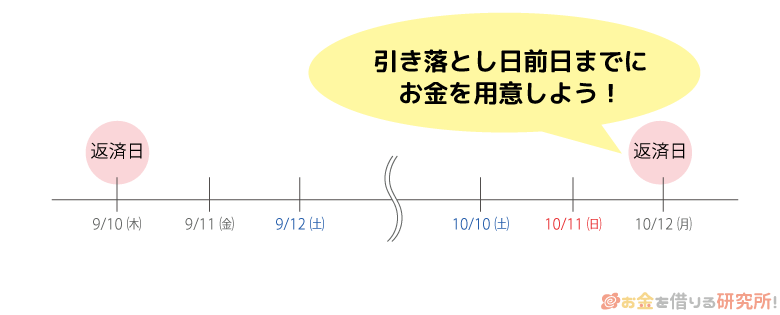

そのときに、返済日も選択するのですが、選べるのは毎月10日、もしくは26日だけです。

三井住友カード カードローンの返済方法と返済日

| 返済方法 | 返済日 | 締切日 |

|---|---|---|

| 口座振替 | 毎月10日 | 15日締め |

| 毎月26日 | 月末締め |

返済額については後述しますが、締切日時点の利用残高を基準に次回の引き落とし額が決まります。申し込み時に選択した返済日によって締切日も異なるので注意してください。

また、返済日が土・日・祝日などの銀行休業日に重なるときは、翌営業日の引き落としになります。

つまり、毎月10日が返済日だとすると、10日が土曜日の月は、週明けの12日月曜日に引き落としが実施されるということです。

原則として、引き落としの前日までに口座にお金を用意しておきましょう。

臨時(追加)返済する3つの方法

三井住友カード カードローンの毎月の返済は口座振替で行いますが、多めに返したい場合には臨時返済(追加返済)も可能です。

臨時返済では口座からの引き落としを含めて、以下の返済方法があります。

三井住友カード カードローンで臨時返済する方法

- 次回の引き落とし額を増額する(口座振替)

- 銀行振込で追加入金する

- 提携ATMから追加入金する

1. 次回の引き落とし額を増額する

前述の通り、三井住友カード カードローンの毎月の返済は口座振替ですが、手続きをすることでその引き落とし額を増やすこともできます。

消費者金融のカードローンなどの場合、そもそもの返済方法の選択肢が多いということもあり、銀行引き落としは最低返済額のみで、金額は増やせないケースが多いです。

しかし、三井住友カード カードローンであれば会員専用サービスである「Vpass(ブイパス)」、または電話(自動音声応答)で次回の返済額を増額できます。

指定の期限内に手続きしないと次回の引き落とし日に間に合わないケースもあるので注意しましょう。

金融機関によって手続き期間が異なります。

そのため、詳細は三井住友カードの公式ホームページで確認してください。

2. 銀行振込で追加入金する

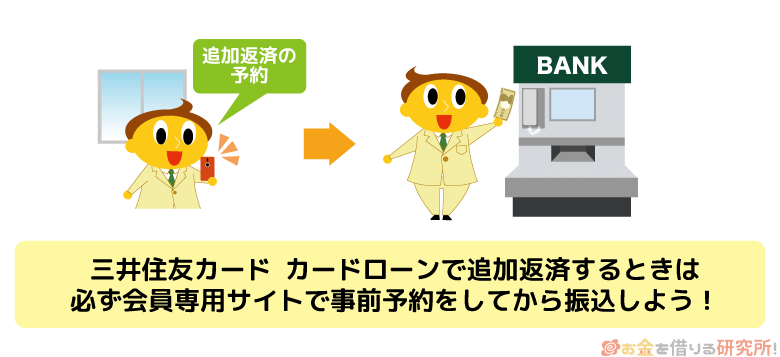

好きなときに臨時返済したいというときは、銀行振込が便利です。

三井住友カード指定の口座に、臨時返済する金額を振り込めば良いのですが、インターネットで事前予約が必要になるため覚えておいてください。

一般的なカードローンだと契約者一人ひとりに専用口座が設定されているのが一般的です。

しかし、三井住友カード カードローンの場合、事前予約をせずに振り込みをしてしまうと振込者の特定ができません。

必ず会員専用サイトから事前予約をした上で銀行振込しましょう。

銀行の窓口やATMからだけでなく、インターネットバンキング経由での振り込みも可能です。

ただし、銀行振込にかかる手数料は三井住友カード カードローンの利用者負担になるので注意してください。

手数料がかかってしまうというデメリットはありますが、銀行振込は細かく金額を指定できるため、借入残高の一括返済にも便利です。

3. 提携ATMから追加入金する

三井住友カードにはカードが発行されないカードローン(振込専用)もありますが、通常のカードローンであればローンカードを使い提携ATMからの追加入金ができます。

三井住友カード カードローンは次のような金融機関が提携ATMになっているので、都合の良いATMで返済してください。

三井住友カード カードローンの提携ATM

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- りそな銀行

- ゆうちょ銀行

- イオン銀行

- セブン銀行

- ローソン銀行

- イーネット

- 各信用金庫

借り入れ時と同様に、返済でもATM手数料がかかります。返済する金額が1万円以下だと110円、1万円超だと220円が都度かかるため注意しましょう。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンのインターネットで口座振替の登録ができる金融機関

三井住友カード カードローンは申し込み時に口座振替を登録するといいましたが、インターネット、もしくは郵送(口座振替依頼書)で行います。

三井住友カードではインターネット上で口座振替の登録をすることを「らくらく発行」といいますが、らくらく発行に対応している金融機関とそうでない金融機関があるので注意が必要です。

らくらく発行できない場合には、インターネット申し込み後、三井住友カードから届く書類を返送する形で口座振替を登録しなければならず、カードローンの契約に時間がかかってしまいます。

多くの金融機関がらくらく発行に対応していますが、中には非対応の銀行などもあるので確認しておきましょう。

らくらく発行に対応している主な金融機関は以下の通りです。

らくらく発行対応の金融機関

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- りそな銀行

- 埼玉りそな銀行

- ゆうちょ銀行

- ソニー銀行

- 住信SBIネット銀行

- イオン銀行

- その他、多くの地方銀行

※ 金融機関によって、インターネット上で口座振替の設定ができる時間帯が異なります。メンテナンスなどで利用できない時間帯もあるので注意してください。

らくらく発行で口座振替を登録できる方は、三井住友カードのホームページでカードローンの申し込みをした後、選択した金融機関のウェブサイトへ移動するので、そこから手続きをしてください。

三井住友カード カードローンとカードローン(振込専用)の返済方法の違い

三井住友カードには通常のカードローンとカードローン(振込専用)という2種類のローン商品があります。

これら2つの違いはローンカードの発行有無と金利です。

カードローン(振込専用)ではカードが発行されず、提携ATMの利用はできません。

毎月の返済が口座振替になる点は共通ですが、臨時返済の方法に違いが出るので覚えておきましょう。

三井住友カード カードローンとカードローン(振込専用)の返済方法

| カードローン | カードローン(振込専用) | |

|---|---|---|

| 金利(実質年率) | 1.5%~15.0% | 1.5%~14.4% |

| ローンカード | 発行あり | 発行なし |

| 返済方法 | 口座振替 | 口座振替 |

| 臨時返済の方法 | ・引き落とし額の増額 ・銀行振込 ・提携ATM |

・引き落とし額の増額 ・銀行振込 |

三井住友カード カードローン(振込専用)を契約した方は、提携ATMからの返済はできないものの、会員専用サービスから手続きをすれば引き落とし額を増額する、または銀行振込をすることは可能なのです。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの返済方式と毎月の返済額

次に三井住友カード カードローンの返済方式と毎月の返済額を確認していきましょう。

一般的なカードローンと同じように、三井住友カード カードローンも利用残高に応じて次回の返済額(引き落とし額)が決まります。

ただ、三井住友カード カードローンは他社ではあまりない返済方式をとっているため、毎月の返済額には注意が必要です。

返済方式は「毎月元金定額返済」

三井住友カード カードローンでは「毎月元金定額返済」という返済方式が採用されています。

例えば、入会直後(借入残高10万円以内)であれば、毎月5,000円+利息が引き落とし額です。

借入残高が10万円を超えない限り、この5,000円という部分は定額なのですが、利息については利用残高によって変動します。

一般的なカードローンだとATMで毎月の返済をするケースも多いです。

ATMでは基本的に硬貨の取り扱いができないため、毎月の返済額は千円単位になります。

一方、三井住友カード カードローンでは口座振替で毎月の返済をするということもあって、一定額+利息が返済額になるのです。

利用残高によって利息の金額は違うものの、千円未満の端数が発生する可能性が高いでしょう。

実際にどのくらいの支払いをするかは「三井住友カード カードローンの返済額をシミュレーション」で後述しますが、毎月の返済額は比較的高めになるため注意してください。

最低返済額は5,000円+利息!利用残高ごとの返済額表

前述の通り、三井住友カード カードローンへの入会直後は月5,000円+利息が返済額になります。

利息部分は利用残高に応じた額になりますが、定額部分については締切日時点の借入残高が基準になって段階的に変動していく仕組みです。

三井住友カード カードローンの毎月の返済額表

| 利用残高 | 毎月の返済額 |

|---|---|

| 入会時 | 5,000円+利息 |

| 10万円超 | 10,000円+利息 |

| 50万円超 | 15,000円+利息 |

| 70万円超 | 20,000円+利息 |

| 110万円超 | 30,000円+利息 |

| 170万円超 | 40,000円+利息 |

| 200万円超 | 50,000円+利息 |

次章では実際にお金を借りた場合の毎月の返済額について、他社と比較しながら説明していきます。

先ほどもいいましたが、他社よりも毎月の返済額は高めになるケースが多いため、よく確認しておいてください。

毎月の返済額が多いと負担に感じるかもしれませんが、早く返済が進むため最終的な利息の負担は減るというメリットもあります。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの返済額をシミュレーション

ここではより具体的な返済額を見ていきましょう。

20万円を借りた場合、次のような金額を毎月返済していきます。ポイントは追加借入をしなくても毎月の返済額が変わるという点です。

三井住友カード カードローンで20万円を借りた場合の返済シミュレーション

| 回数 | 返済額 | 元金 | 利息 | 借入残高 |

|---|---|---|---|---|

| 1 | 12,500円 | 10,000円 | 2,500円 | 190,000円 |

| 2 | 12,500円 | 10,000円 | 2,500円 | 190,000円 |

| 3 | 12,375円 | 10,000円 | 2,375円 | 170,000円 |

| 4 | 12,250円 | 10,000円 | 2,250円 | 160,000円 |

| 5 | 12,125円 | 10,000円 | 2,125円 | 150,000円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 17 | 10,625円 | 10,000円 | 625円 | 30,000円 |

| 18 | 10,500円 | 10,000円 | 500円 | 20,000円 |

| 19 | 10,375円 | 10,000円 | 375円 | 10,000円 |

| 20 | 10,250円 | 10,000円 | 250円 | 0円 |

| 21 | 106円 | 0円 | 106円 | 0円 |

| 累計 | 228,731円 | 200,000円 | 28,731円 | 0円 |

※ 借入残高は元金のみの金額です。適用される金利は年15.0%でシミュレーションしています。

一般的なカードローンの場合には、毎月の返済額は一定であり、その中で元金と利息に充当される部分の内訳が変動するということが多いです。

例えば、「残高スライド元利定額返済方式」という返済方式を採用しているプロミスで20万円を借りた場合には毎月8,000円からの返済になります。

プロミスで20万円を借りた場合の返済シミュレーション

| 回数 | 返済額 | 元金 | 利息 | 借入残高 |

|---|---|---|---|---|

| 1 | 8,000円 | 5,500円 | 2,500円 | 194,500円 |

| 2 | 8,000円 | 5,569円 | 2,431円 | 188,931円 |

| 3 | 8,000円 | 5,639円 | 2,361円 | 183,292円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 15 | 8,000円 | 6,545円 | 1,455円 | 109,868円 |

| 16 | 8,000円 | 6,627円 | 1,373円 | 103,241円 |

| 17 | 8,000円 | 6,710円 | 1,290円 | 96,531円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 29 | 8,000円 | 7,789円 | 211円 | 9,157円 |

| 30 | 8,000円 | 7,886円 | 114円 | 1,271円 |

| 31 | 1,286円 | 1,271円 | 15円 | 0円 |

| 累計 | 241,286円 | 200,000円 | 41,286円 | 0円 |

※ 借入残高は利息を含む金額です。適用される金利は年15.0%でシミュレーションしています。

プロミスのような一般的なカードローンだと毎月の返済額は一定で分かりやすいというメリットがあります。

しかし、返済開始時は、利息に充当される割合が多くなるため元金が減りにくいというデメリットもあるのです。

一方、三井住友カード カードローンでは月々の返済が少し高めになるケースは多いものの、臨時返済をしなくても早く返済が進み、最終的な負担は小さくなります。

もちろん、どのカードローンも追加で返済すれば早く完済することはできますが、毎月の返済額が負担できる範囲かをチェックしてください。

ここで紹介したような毎月の返済額は、三井住友カードの公式ホームページで返済シミュレーションすれば分かります。

実際に借りようと思っている金額で、返済シミュレーションしてみましょう。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンを上手に返済するコツ

繰り返しになりますが、三井住友カード カードローンでは毎月の返済額が高めなので、最低額のみで返済を続けても比較的スピーディに完済が可能です。

カードローンの利息は1日単位で加算されていくため、早く完済できれば、その分だけ最終的な負担は小さくなるでしょう。

加えて、以下のような工夫をすることで三井住友カード カードローンの返済をより上手に行えます。

三井住友カード カードローンを上手に返済するコツ

- 臨時返済や一括返済で返済期間を繰り上げる

- 臨時返済は手数料無料の方法を選ぶとお得

- 引き落とし先の金融機関はスマホから残高確認ができると便利

臨時返済・一括返済で返済期間を繰り上げる

前述の通り三井住友カード カードローンでは毎月の引き落としとは別に臨時返済も可能です。

もともと高めに設定されている返済額に加えて、追加入金すればより早く元金を減らせます。

計画的に引き落とし額を増額しても良いですし、お金に余裕が出たときに銀行振込やATMから臨時返済しても良いでしょう。

また、金額によっては、借入残高を一括返済することも考えてください。

利息は1日単位で加算されるため、いつ一括返済するかによっても完済に必要な額は異なります。

加えて、ATMでは硬貨の取り扱いができないという事情もあるので、一括返済する場合には銀行振込がおすすめです。

臨時返済は手数料無料の方法を選ぶとお得

主に臨時返済する場合の話になりますが、できるだけ手数料のかからない返済方法を選びましょう。

毎月の口座振替による返済では手数料がかかりません。しかし、口座振替以外の銀行振込、ATM返済に関しては手数料が利用者負担になります。

本来はこまめに返済した方が借入残高を効率的に減らしていけるのですが、その度に数百円の手数料を負担するのはもったいないです。

口座振替の金額を増額する形であれば手数料の負担はないため、臨時返済はこの方法がおすすめです。

この方法のデメリットを挙げるとするなら、指定期間内に手続きしないと次回の引き落としに間に合わず、返済日までは借入残高に反映されない点でしょう。

まとまった金額をすぐに返済できるなら銀行振込やATM返済も効率的なケースがあるので、そのあたりは柔軟に判断するようにしてください。

引き落とし先の金融機関はスマホから残高確認ができると便利

一般的なカードローンであれば毎月の返済額が一定なので、返済の管理が簡単です。

しかし、三井住友カード カードローンの場合には、元金とは別に利息の支払いをするため月々の返済額が変わります。

そのため、銀行引き落としに利用する口座は、給与の振込口座のような常に十分なお金が入っていて、スマホなどからパッと残高を確認できるものがおすすめです。

最近では、スマホアプリなどで口座残高を簡単に確認できる金融機関もたくさんあります。

次回の返済額は三井住友カードの会員専用サービスから確認できるため、引き落としに十分な額が口座にあるかもスマホからチェックしておきましょう。

詳しくは次章でふれますが、一度でも延滞してしまうと三井住友カード カードローンの金利引き下げサービスにも影響が出てしまうので注意してください。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンでの延滞は金利引き下げサービスにも影響あり

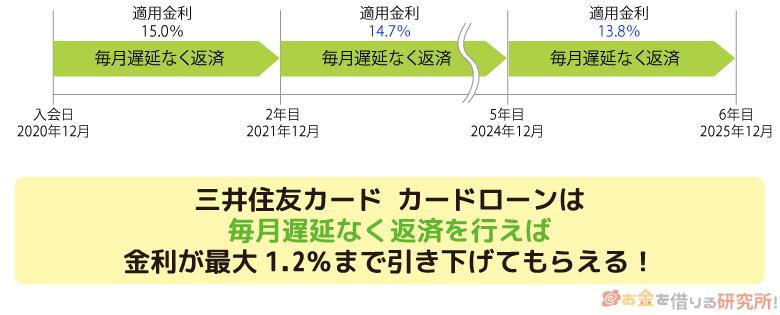

三井住友カード カードローンのメリットの1つに金利の引き下げサービスがあります。

返済実績に応じて1年ごと年0.3%ずつ(最大1.2%まで)、契約時の金利から下がっていきます。

限度額自体を増額しないと金利が変わらないカードローンも多い中、三井住友カード カードローンであればコツコツと返済を続けていけば自動的に適用利率が引き下がるのです。

しかし、三井住友カード カードローンの返済に遅れが出てしまった場合、この金利引き下げサービスにも影響が出るので注意してください。

延滞は遅延損害金や信用情報機関に傷がつくというリスクもありますが、三井住友カード カードローンでは、金利引き下げサービスが取り消しになるケースもあるのです。

金利引き下げサービスは1年間の返済実績によって次年度の適用が決まるのですが、当年度の延滞回数によって次のような影響が出ます。

※ 当年度は、入会日を起点とした1年間(締切日毎)です。入会1年経過後、最初に到来する締切日の翌日から、引き下げ対象期間となります。

当年度の支払いに1回遅れた場合

当年度の支払いに1回だけ遅れた場合、原則として当年度の利率が翌年度も適用されます。つまり、次年度に関しては年0.3%の金利引き下げがないということです。

当年度の支払いに1回遅れた場合

| 延滞の有無 | 適用利率 | 金利の引き下げ幅 | |

|---|---|---|---|

| 初年度 | なし | 年15.0% | -0.0% |

| 2年目 | なし | 年14.7% | -0.3% |

| 3年目 | あり(1回) | 年14.4% | -0.6% |

| 4年目 | なし | 年14.4% | -0.6% |

以上のように1回延滞した場合には、翌年度の適用利率は据え置きになります。

当年度の支払いに2回以上遅れた場合

年間1回のみの延滞であれば適用利率は据え置きとなりますが、2回以上の遅延があった場合には利率の引き下げが取り消されてしまいます。

当年度の支払いに2回以上遅れた場合

| 延滞の有無 | 適用利率 | 金利の引き下げ幅 | |

|---|---|---|---|

| 初年度 | なし | 年15.0% | -0.0% |

| 2年目 | なし | 年14.7% | -0.3% |

| 3年目 | あり(2回) | 年14.4% | -0.6% |

| 4年目 | なし | 年14.4% | -0.0% |

また、会員資格が停止になった場合、会員規約・特約に違反した場合にも次回の締切日翌日の利用残高から金利の引き下げがなくなります。

回数の問題ではりませんが、年2回以上も返済に遅れることがないように注意しましょう。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの返済ができない・遅れる場合の対処法

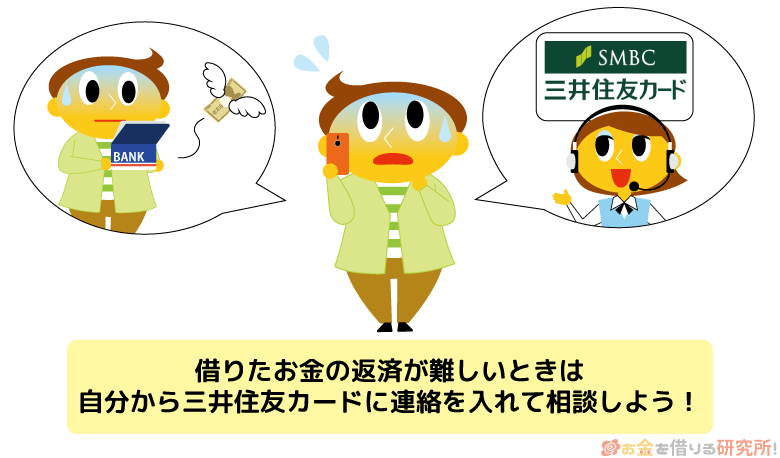

もし三井住友カード カードローンを利用していて、「今月は返済に遅れてしまいそう」「今後の返済が厳しい」となったら、どうすれば良いのでしょうか?

まず、もっともしてはいけないのが、「何も対応しないこと」です。

返済日を過ぎても支払いがないと三井住友カードから確認の連絡が入りますが、何も連絡をせずに電話がかかってくるのを待つのはNGです。

延滞しているという事実に変わりはありませんが、より印象が悪くなります。

そのため、うっかりしていて残高不足になってしまった、お金がなく返済が難しいというときには、自分から三井住友カードに連絡することをおすすめします。

その上で、どのように対処すれば良いのかを確認しましょう。うっかり残高不足になってしまったというだけなら返済方法を案内してくれるので、指示に従って延滞を解消してください。

また、どうしても返済が苦しいという場合には、返済額や返済日についても相談できます。

もちろん、延滞期間が長くなると強制解約や一括返済請求といったリスクはありますが、基本的に相談のときに怒られる、怒鳴られることはありません。

金融機関側の担当者も感情的になるのは無意味だと分かっていますし、早めに相談してもらえた方が様々な対処法を取れるでしょう。

三井住友カード カードローンに限らず、返済が難しくなったときは早めに相談をするようにしてください。

【まとめ】三井住友カード カードローンは口座振替で返済!毎月の引き落とし額にも注意

三井住友カード カードローンの返済方法について説明してきましたが、返済のイメージはできたでしょうか?

三井住友カード カードローンは毎月の返済を口座振替でします。

申し込み時に返済用口座の登録、返済日の選択をするため、三井住友カード カードローン利用中は口座残高を確認するようにしてください。

毎月の返済では利用残高に応じた定額+利息が引き落とされます。

三井住友カード カードローンの返済では千円未満の端数も発生しますが、銀行引き落としなので残高さえチェックしておけば大丈夫です。

ただし、最低返済額は他社よりも高くなるケースが多いので、延滞には注意してください。

万が一、返済が難しいというときは、早めに三井住友カードに電話をして相談することが重要です。

また、毎月の返済は口座振替ですが、臨時返済は銀行振込、ATM返済でもできます。余裕があるときは多めの返済を心がけ、効率的に返済をしましょう。

三井住友カード カードローンの口コミが気になる!

三井住友カード カードローンの限度額を増額する方法

三井住友カード カードローンで借り換える方法

三井住友カード カードローンでお金を借りる借入方法

三井住友カード カードローンの審査について

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。