「フリーターは収入が不安定」なんてよくいわれますが、フリーターでもカードローンを契約することはできるのでしょうか?

一口にフリーターといっても、それぞれの収入の状況はバラバラなので、問題なく審査通過できる人もいれば、どの金融機関からも借りられない人もいるのです。

フリーターは和製造語である「フリーランス・アルバイター」や「フリーアルバイター」の略称で、その言葉について厚生労働省が調査のために設けた以下のような定義はありますが、常にこの定義で言葉が使われているわけではありません。

15歳~34歳で、男性は中学卒業者、女性は中学卒業者で未婚の者のうち、以下の条件を満たす人。

①雇用者のうち「パート・アルバイト」の者

②完全失業者のうち探している仕事の形態が「パート・アルバイト」の者

③非労働人口で、家事も通学もしていない「その他」の者のうち、就業内定しておらず、希望する仕事の形態が「パート・アルバイト」の者

※ 「パート・アルバイト」、「その他」などの区分は、総務省統計局「労働力調査」によるものです。引用元: 若年者雇用に関する参考資料

上記はあくまでも調査のために設けられた定義です。

そのため、この記事においてフリーターは「20代、30代で主にパート・アルバイト(派遣を含む)による収入で生計を立てている方」としたいと思います。

どのようなフリーターであればカードローンの審査に通過できるのでしょうか?

フリーターにおすすめのカードローン、審査に通る人と落ちる人の違い、お金を借りるときの注意点についてまとめました。

「フリーターでもカードローンの審査に通るのかな?」と不安に思っている方はぜひ参考にしてください。

目次

フリーターもカードローンでお金を借りれる!

記事の冒頭でもいいましたが、フリーターでもカードローンでお金を借りることは可能です。

カードローンも数が多いためすべてを一括りにはできないものの、基本的に就業形態・雇用形態は申込条件になっていません。

つまり、主にパート・アルバイトで収入を得ているフリーターだからといって、それだけで審査に落とされることはないのです。

安定した収入があればフリーターでも大丈夫

カードローンはおおむね「20歳以上であり、安定した収入と返済能力がある方」というのが申込条件となります。

20歳以上という年齢制限はあるものの、「正社員で働く方」のような制限はありません。

そのため、フリーターでも安定した収入と返済能力があると審査で認められれば、問題なくカードローンを契約できるのです。

「フリーターでも条件を満たせるの?」と不安に思うかもしれませんが、毎月しっかりと収入のある方なら大きな心配はいらないでしょう。

収入証明書不要で審査を受けることもできる

また、カードローンの審査は収入証明書不要で受けることもできます。

消費者金融のカードローンに関しては、「50万円を超える金額で契約する」、もしくは「他社借入との合計が100万円を超える金額で契約する」場合は法令にもとづいて必ず書類によって返済能力を確認されますが、それ以外は収入証明書なしで審査が進むことも多いのです。

はじめてお金を借りる方(他社借入がない方)は、希望する限度額が50万円以下だと収入証明書不要になる可能性が高いでしょう。

審査はしっかりと行われますが、収入証明書をすぐに用意できないようなときも、カードローンの審査を受けられるのです。

フリーターには消費者金融のカードローンがおすすめ

カードローンにはいくつかの種類があります。

例えば、銀行が扱う銀行カードローンや、クレジットカード会社の扱う信販系カードローンなどです。

そして、フリーターの方におすすめなのが消費者金融のカードローンで、他と比べると審査面で大きなメリットがあります。

消費者金融のカードローンは審査スピードに定評があり、大手であれば最短30分という早さです。

また、審査の難易度も銀行ほど厳しくはなく、フリーターの方にとっては利用しやすいカードローンになるでしょう。

さらに、無利息期間のある商品だと、はじめて契約する方への特典として一定期間の利息が0円になります。

大手消費者金融もいくつかありますが、即日融資への対応、無利息期間の有無などからフリーターの方におすすめのカードローンを3つ厳選しました。

フリーターにおすすめの消費者金融カードローン

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

迷ったらプロミスを選べば間違いありません。

アコム、アイフルと比べると限度額は低いものの、500万円を超えるような金額はそもそも不要でしょう。

ポイントは上限金利が少しだけ低く設定されているということです。少しの差ですが、他の条件に大きな差がないなら、金利は少しでも低い商品を選ぶのが正解です。

プロミスならWeb完結、カードレス契約にも対応していてバレにくいので、どのカードローンが良いか迷ったらプロミスを選べば失敗は少ないでしょう。

消費者金融は即日融資にも対応ですぐに借りられる

ローンの中でも、カードローンは比較的審査がスピーディです。

特に消費者金融のカードローンは最短30分審査というところも多く、即日融資にも対応しています。

お金が必要なときは急いでいるケースも多いため、即日融資への対応は嬉しいですね。

大手消費者金融は平日だけでなく土・日・祝日も審査をしてくれますが、当日の審査対応はおおむね夜9時までになります。

審査に時間がかかることもあるため、即日融資を希望する人はできるだけ早めに申し込みをしましょう。

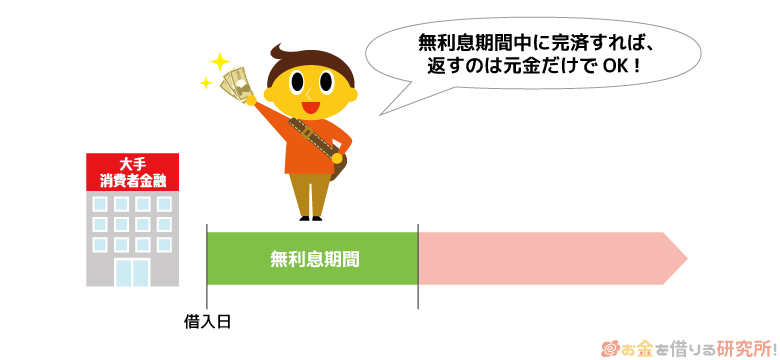

無利息期間のある消費者金融なら一定期間利息0円

大手消費者金融では無利息期間を用意しているところが多いです。

通常、カードローンはお金を借りた翌日から1日ごとに利息が増えていきます。

ただ、無利息期間内は利息が発生しないため、その間は、利息がいっさい増えません。もし無利息期間中に完済するなら、返すのは元金だけで大丈夫です。

無利息期間が適用される条件は商品によって異なります。主に初回契約者向けの特典なので、その消費者金融とはじめて契約する方はしっかりと条件を確認するようにしてください。

無利息カードローンは本当に利息なしで借り入れできるの?無利息で借りる賢い方法

フリーターに銀行カードローンをおすすめできない理由

銀行カードローンは消費者金融と比べて金利が低いです。この点が銀行カードローンの大きなメリットになるわけですが、フリーターの方にはおすすめできません。

もちろん、金利の低さはとても重要ですが、銀行カードローンは消費者金融と比べて審査が厳しく、フリーターの方だと審査に落ちてしまうケースも多いです。

銀行カードローンの審査に通過するためには、ある程度の年収が求められ、より高い収入の安定性が必要になるでしょう。

銀行カードローンの審査には数日かかることもあり、審査に落ちてしまうとその時間は無駄になります。

どうしてもという場合は、銀行カードローン1社に絞って申し込んでください。

例えば、楽天銀行スーパーローンは楽天の会員ランクに応じて審査優遇がありおすすめです。金利年1.9%~14.5%ですし、カードローンの契約に楽天銀行の口座はいりません。

「審査が厳しくても申し込んでみたい!」という方は、このような銀行カードローンにチャレンジしても良いでしょう。

もしその銀行カードローンの審査に落ちてしまったなら、銀行は諦め、消費者金融に切り替えることをおすすめします。

カードローンの審査に通りやすいフリーターの5つの特徴

繰り返しになりますが、フリーターの方でもカードローンの審査に通る可能性は十分にあります。

次の5つの特徴に該当する方は、カードローンの審査に通りやすいでしょう。

カードローンの審査に通りやすいフリーターの5つの特徴

- 現在の職場での勤続年数が長い

- 社会保険証を持っている

- 収入証明書を提出できる

- 収入に対して無理のない限度額を希望している

- 月収のうち、自由に使うことのできる金額が多い

それぞれの特徴について以下で説明していきます。

1. 現在の職場での勤続年数が長い

カードローンの審査では勤続年数も重要な項目の1つになります。

勤続年数が長いということは収入の安定性に繋がるため、現在の職場で長く勤めている人は審査で有利になるのです。

明確な基準があるわけではないものの、勤続年数は少なくても1年以上、できれば3年以上あると良いでしょう。

2. 社会保険証を持っている

実は、持っている保険証の種類もカードローンの審査に影響します。

働く時間が短いと国民健康保険に加入しているフリーターの人もいると思いますが、社会保険証を持っていた方が審査では有利です。

パート・アルバイトでもフルタイム、もしくはフルタイムに準じるような勤務時間で働いている場合、原則、社会保険への加入が必須になります。

そのため、社会保険を持っているということは、安定した収入があるという判断に繋がるのです。

3. 収入証明書を提出できる

審査内容によっては収入証明書不要のカードローンですが、提出できる人は給与明細書や源泉徴収票を用意しておく方が良いです。

フリーターは収入が不安定なケースも多いため、例えば希望する限度額が50万円以下のような場合でも収入証明書の提出を求められることがあります。その際に収入証明書を提出できないと、審査に通ることはありません。

また、任意で収入証明書を提出することもできるので、より客観的に収入を証明するためにも収入証明書を用意することをおすすめします。

4. 収入に対して無理のない限度額を希望している

先ほど見たように大手消費者金融のカードローンの最大限度額は500万円~800万円です。

非常に大きな金額ですが、誰でもこのような限度額でカードローンを契約できるわけではありません。

実際にいくらの限度額になるかは審査で決まるものの、収入に対して無理のない限度額を希望することも重要です。

あまりにも現実的でない金額を希望すれば、「返済計画をいっさい立てていないのでは?」と疑われる可能性もあります。

カードローンを申し込むときは、収入に見合った限度額を希望するようにしてください。

5. 月収のうち、自由に使うことのできる金額が多い

カードローンの審査は、年収のみで融資の可否を判断されるわけではありません。

収入が多いと審査で有利ですが、より重要なのは、そのうち自由に使える金額はいくらかということです。

家賃の支払額、他社借入の金額、同一生計の家族の人数なども考慮されます。

例えば、同じ月収20万円でも、実家で暮らしている人と一人暮らしで月7万円の家賃を負担している人とでは自由になるお金が違いますよね。

「年収~万円なら審査に通る」なんていう話もありますが、同じ年収であっても、その他の項目によって返済能力の評価は変わるのです。

カードローンの申し込み時に入力する項目は、すべて審査に関わる項目だと考えた方が良いでしょう。

カードローンの審査に落ちやすいフリーターの5つの特徴

フリーターでもカードローンの審査に通過できますが、正社員や公務員の方と比べると収入は不安定になります。そのため、フリーターという属性は、カードローンの審査ではどうしても不利です。

特に、次のような特徴に該当する場合、カードローンの審査には落ちやすいでしょう。

カードローンの審査に落ちやすいフリーターの5つの特徴

- 定職についていない(短期間にアルバイトを転々としている)

- 勤務先での在籍確認を取ることができない

- 勤続年数が極端に短い

- すでに別の金融機関からお金を借りている

- 過去にクレジットカードや携帯料金の支払いを滞納している

中でも1、2、3に該当すると審査に落ちる可能性が非常に高いです。どのような場合、審査に落ちやすいのか説明していきます。

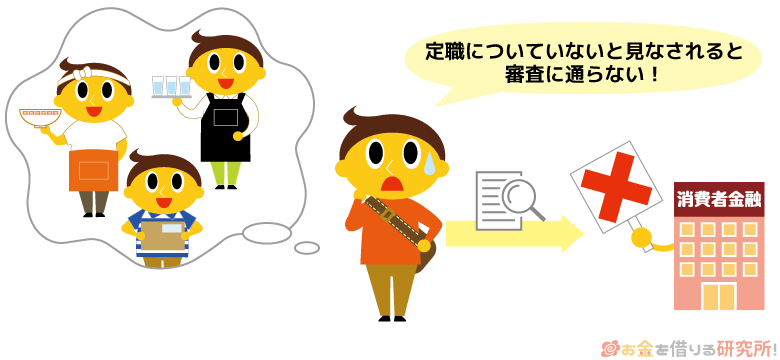

1. 定職についていない(短期間にアルバイトを転々としている)

フリーターの中には、定職につかず、色々なアルバイトを転々としているような方もいると思います。

毎月収入があり、生活できているとしても、このような場合は審査に落ちてしまうでしょう。また、日雇い労働を繰り返しているようなケースも同様です。

カードローンの審査では収入の安定性が重要になります。一般的に定職についていないとみなされるような状態だと、収入が不安定で、審査に落ちる可能性が高いのです。

2. 勤務先での在籍確認を取ることができない

先ほどの「定職についていない」にも関連しますが、勤務先で在籍確認が取れないと審査に通りません。

カードローンに申し込むと、本当に働いているかを確かめるために、勤務先に金融機関の担当者から電話がかかってきます。これが在籍確認なのですが、この確認が取れないと審査には落ちてしまいます。

カードローンの審査で収入証明書が不要なことはあっても、必ず在籍確認は行われます。短期アルバイト、単発アルバイトなどでは在籍確認が難しいでしょう。

カードローンの在籍確認の電話では何を聞かれる?在籍確認の内容と周りにバレないための注意点

在籍確認なしのカードローンは存在する?会社への電話連絡を回避するコツ

3. 勤続年数が極端に短い

前述の通り、勤続年数も審査結果に影響します。そのため、勤続年数が極端に短い場合はカードローンの審査に落ちやすくなります。

金融機関によって対応は異なりますが、基本的にパート・アルバイトの面接に通り、雇用契約が結ばれていれば申し込みは可能です。

しかし、アルバイトなどを始めてから1ヶ月も経っていない場合は、審査では不利になります。どうしても働き始めの離職率は高く、「もしかしたら、すぐに仕事を辞めてしまうのでは?」と判断されやすいのです。

申し込みできるとしても、1ヶ月~2ヶ月、できれば半年は同じ職場で働いてからの方が良いでしょう。

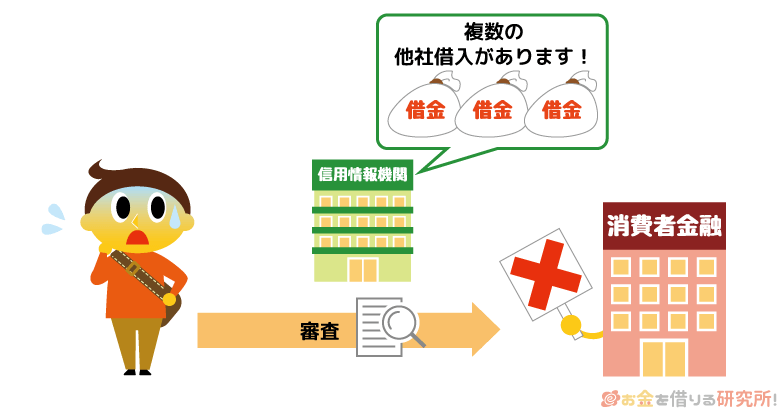

4. すでに別の金融機関からお金を借りている

すでに別の消費者金融のカードローン、クレジットカードのキャッシングなどでお金を借りていると、審査で不利になります。

他社借入の金額、件数はカードローンの審査結果に大きく影響するため、他社借入があると審査に落ちやすいのです。

フリーターの場合、収入の不安定さに加えて、年収もそこまで多くないということもあり、他社借入の影響はより大きいでしょう。

他社借入がある人は、その借入残高も含めて無理のない金額になるように注意してください。

5. 過去にクレジットカードや携帯料金の支払いを滞納している

カードローンの審査では、信用情報も確認されます。

信用情報機関では、ローンやクレジットカード、割賦販売(分割払い)などの利用状況が管理されています。

そのため、クレジットカード、携帯料金の支払いで滞納があると、カードローンの審査にも落ちてしまうのです。

携帯電話の通話料や通信料などは信用情報に影響しないものの、端末代金を分割払いにしていると、その支払いは信用情報に登録されます。

大手の金融機関では信用情報が重視されるため、クレジットカードや携帯料金の滞納があるとカードローンの審査通過はかなり厳しいです。

フリーターがカードローンでお金を借りるときの注意点

最後にフリーターの方がカードローンを利用するときの注意点についてもまとめました。

フリーターがカードローンでお金を借りるときの注意点

- 嘘の情報での申し込みは絶対にNG

- 審査が不安でも一度に複数のカードローンに申し込んではいけない

- 限度額は低めに設定される可能性が高い

- 掛け持ちでアルバイトをしているなら年収は合算して申告する

- 返済計画を立てた上でお金を借りる

カードローンでお金を借りようと思ったら、以上の点も知っておきましょう。

嘘の情報での申し込みは絶対にNG

「フリーターはカードローンの審査に落ちやすい」なんて話を聞くと、「正規雇用だと申告しよう」「嘘の職場(年収)を記入しよう」という考えが頭に浮かぶ人もいるかもしれません。

しかし、嘘の情報での申し込みは絶対にNGです。

カードローンの審査で特に重要な情報は、電話、書類、信用情報などで確認されるため、嘘はバレてしまうでしょう。

嘘の情報で申し込んだとバレれば審査には落ちます。

また、バレずにカードローンを契約できたとしても、その後、申込内容に嘘があったとなればさらに大ごとです。

借入残高の全額返済を一括請求され、カードローンは強制解約になるでしょう。

「嘘をついて金融機関からお金を騙し取った」とみなされると、訴訟になる危険性もあるのです。

審査が不安でも正しい情報で申し込みをしてください。

審査が不安でも一度に複数のカードローンに申し込んではいけない

銀行カードローンの審査は厳しいという話もしましたが、「審査が不安だから、いくつかカードローンに申し込んでおこう」というのも良くありません。

信用情報にはカードローンの申込記録も半年ほど残ります。

そのため、金融機関は直近の申込件数を把握でき、何件もの申込記録があるとそれだけで審査に落ちやすくなるのです。

簡単にいえば、「色々なところからお金を借りようとしていて信用できない」と判断されやすくなるのです。

カードローンの申し込みは1社に絞り、一度否決されている方は、できれば前回の審査から半年ほど期間を空けるようにしてください。

限度額は低めに設定される可能性が高い

安定した収入があれば、フリーターもカードローンの審査に通る見込みは十分にあります。ですが、限度額は低めに設定されることが多いでしょう。

契約の可否については収入の安定性が重要である一方、どのくらいの限度額になるかは安定性だけでなく年収にも大きく左右されるのです。

大手のカードローンは最大数百万円までの融資に対応しているものの、実際に契約できる金額はもっと低くなると思ってください。

また、消費者金融のカードローンは総量規制の対象で、貸付金額は年収の1/3までに法律によって制限されています。

例えば、年収が120万円だと限度額は最大でも40万円までで、実際の審査結果ではもっと少額になる可能性が高いです。

限度額は年収だけでなく様々な項目から総合的に決まりますが、フリーターの場合は10万円〜20万円、高くても50万円くらいで考えておくと良いと思います。

掛け持ちでアルバイトをしているなら年収は合算して申告する

いくつかのアルバイト先を掛け持ちしているフリーターの方は、それぞれで得ている収入を合算してください。

基本的に申告する勤務先は1つなので、収入のうち大きな割合を占めるメインの職場を申告すれば大丈夫です。

ただ、年収に関しては、すべてのバイト先の合計を申告できます。

例えば、去年の収入がバイト先Aでは180万円、バイト先Bでは50万円だったとしましょう。

そのときは、職場はバイト先Aを申告し、年収は2ヶ所からの給料を合計した年230万円になるのです。

年収は少しでも多い方が審査で有利なので、掛け持ちしている人はそれぞれの給料を合算して正確な金額を出してください。

返済計画を立てた上でお金を借りる

カードローンは収入証明書不要でも審査を受けられ、消費者金融では最短30分という短時間で審査結果が出ます。

そのため、手軽に申し込める点も特徴ですが、実際にお金を借りるときは慎重になってください。

「多分、大丈夫だろう」と油断して返済計画を立てずにカードローンを使うと、いつの間にか返せない金額まで残高が増えてしまうかもしれません。

そして、毎月の返済日に遅れるようなことがあると、信用情報に傷がついてしまうのです。

短期延滞は2年、2ヶ月~3ヶ月以上の長期延滞は5年も信用情報に記録が残ります。

カードローンやクレジットカードのキャッシングなら、お金を借りるのを我慢すれば済む話かもしれませんが、「住宅ローンを組めない」「自動車ローンを組めない」など今後の人生設計にも大きな影響が出るかもしれないのです。

「今、なんとかなれば良い」ではなく、将来のことも考えて、無理なく返済できる金額を借りるようにしましょう。

【まとめ】フリーターもカードローンの審査に通る!利用しやすい消費者金融がおすすめ

フリーターでも安定した収入がある人は、カードローンの審査に通る可能性が高いです。

どうしても年収や雇用の不安定さがあるため、正社員や公務員と比べると不利で、限度額も低くなりやすいでしょう。

それでも、数十万円の限度額ならカードローンを契約できる見込みは十分にあります。

ただ、銀行カードローンは審査が厳しめなので、フリーターの人にとっては審査が緩い消費者金融のカードローンの方が利用しやすいと思います。

金利は銀行と比べて高めですが、その代わり、無利息期間を用意している消費者金融も多いです。

審査のスピード、全体的な使いやすさなどを考慮しても、フリーターの人には消費者金融のカードローンがおすすめです。

この記事で紹介した審査に落ちやすい人の特徴やお金を借りるときの注意点も参考にしながら、カードローンの申し込みを行なってください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。