銀行などの金融機関でお金を借りようと思った場合、カードローンとフリーローンが主な選択肢になると思いますが、この2つの違いをしっかりと把握できていますか?

どちらでもお金を借りることはできますが、ローンとしての使い勝手はまったく異なるのです。

フリーローンが合っている方、カードローンが合っている方がいるため、どのような違いがあるのかを把握した上で契約することが重要になります。

そこで、この記事ではフリーローンとカードローンの違いについて様々な観点から比較してみました。

おそらく想像しているよりも異なる部分がたくさんあると思うので、「フリーローンとカードローンの違いが分からない」「どっちに申し込むべきか迷っている」という方はぜひ参考にしてください。

FP伊藤氏

FP伊藤氏 ファイナンシャルプランナー伊藤亮太氏のコメント

フリーローンとカードローンのどちらにメリットがあるかをよく考えたうえで検討してください。フリーローンは借り入れ目的が1つのみで、それ以外には利用できません。その代わり金利がカードローンより低くなることがあります。一方、カードローンは上限額までの範囲内であれば目的を複数として利用しても構いません。使いすぎないかどうか、金利面はどうかなどご自身の目的に合わせて検討してください。

目次

そもそもフリーローンとカードローンの違いって何?

フリーローンとカードローンの資金使途はどちらも「原則自由」です。

住宅ローンや自動車ローンのようにあらかじめ商品ごとに決められている利用目的というのはありません。

ただ、共通するのはその点くらいで、その他には様々な違いがあります。

フリーローンとカードローンの違いについて細かく見ていく前に、まずはそれぞれがどのようなローンなのかを確認していきましょう。

カードローンとは?

カードローンは利用限度額の範囲内で繰り返し利用できるタイプのローンのことです。

契約者には自社ATMや提携ATMで利用できるローンカードが発行されるので「カードローン」といいます。詳しくは後述しますが、繰り返し利用できるという点がフリーローンとの大きな違いになるでしょう。

銀行に加えて、消費者金融やクレジットカード会社などでもカードローンを扱っています。

フリーローンとは?

フリーローンの場合、ローンカードは発行されません。契約者の銀行口座に融資金額の全額が一括で振り込まれるタイプのローンです。

少し専門的な用語になりますが、このような方法での融資を「証書貸付」といいます。商品によっても違いますが、融資金額が一度に振り込まれ、その金額以上の追加借入はできないという点が特徴になるでしょう。

フリーローンは主に銀行で扱われています。

フリーローンとカードローンの違いを9項目で比較

それでは、フリーローンとカードローンの違いについて見ていきましょう。

この記事では、「①扱っている金融機関」「②資金使途」「③借入方法」「④必要書類」「⑤契約期間」「⑥金利」「⑦審査にかかる時間」「⑧審査難易度」「⑨利息以外にかかる手数料」の9項目で比較していきます。

詳細を見て行く前に、比較した結果を表にまとめたのでまずは確認してみてください。

フリーローンとカードローンの比較結果

| フリーローン | カードローン | |

|---|---|---|

| 扱っている金融機関 | 主に銀行 | 消費者金融、銀行など |

| 資金使途 | 原則自由 (見積書などが必要) |

原則自由 (見積書などが不要) |

| 借入方法 | 一括融資 (銀行振込) |

利用限度額内で自由に借り入れ (ATM、銀行振込) |

| 必要書類 | ・本人確認書類 ・収入証明書 ・資金使途を確認できる書類 |

・本人確認書類 ・収入証明書 |

| 契約期間 | 契約時に返済期間を選択 | 原則、一定期間で自動更新 |

| 金利 | 低め | やや低め~高め |

| 審査にかかる時間 | 1週間~2週間程度 | 最短即日~数営業日 |

| 審査難易度 | 厳しめ | 消費者金融は標準的 銀行カードローンはやや厳しめ |

| 利息以外の手数料 | ・繰上げ返済手数料 ・保証料 ・その他、取扱手数料 |

・ATM利用手数料 ・銀行振込手数料(返済時) ・カード再発行手数料 |

商品による差もあるため、あくまでも全体的な傾向だと考えてください。

簡潔にそれぞれの違いをまとめただけでも、異なる点がいくつもありますね。

それでは、比較した結果の詳細を以下で解説していきます。

- 扱っている金融機関

銀行では、カードローンもフリーローンも扱っているというケースがよくあります。

一方、消費者金融の場合、カードローンはあってもフリーローンの取り扱いはないということも多いです。

フリーローンを希望する方は、基本的に銀行間で商品を比較していくことになるでしょう。金融機関ごとのフリーローン・カードローンの取扱状況

フリーローン カードローン 銀行 ◯ ◯ 消費者金融 △ ◯ クレジットカード会社 △ △ カードローンであれば多くの消費者金融、および一部のクレジットカード会社でも扱われています。

地方銀行のフリーローンに関してはその銀行の営業地域内に住んでいる人、勤め先がある人が融資対象になることも多いため、基本的にカードローンの方が商品の選択肢は多いでしょう。

- 資金使途

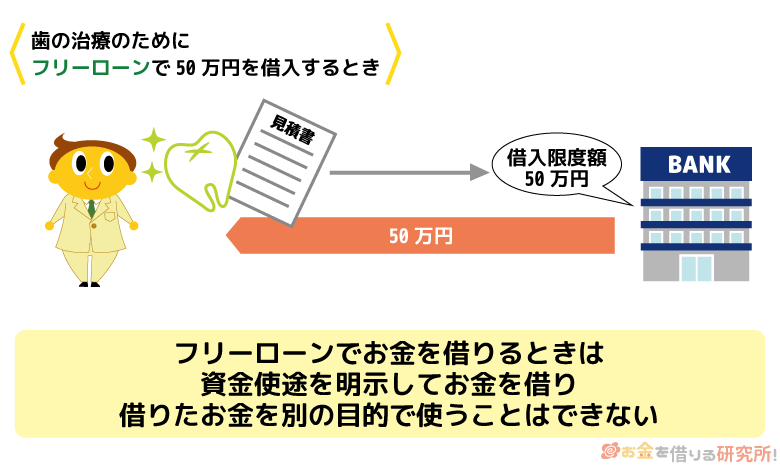

フリーローンとカードローンは両方とも資金使途が自由です。

ただし、カードローンの場合には借り入れの都度、資金使途を申告することなく繰り返し利用できますが、フリーローンは申し込み時に申告した目的でのみ資金を利用できます。

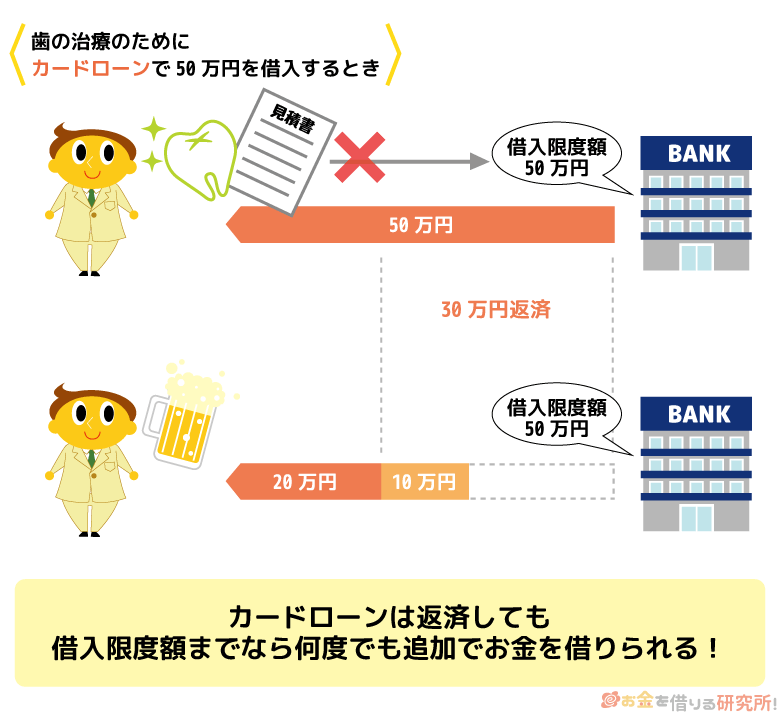

例えば、歯の治療のために50万円をフリーローンで借りるとします。

その場合、申し込み時に見積書や請求書などを提出して資金使途と必要な金額を証明するのです。そして、借りた50万円を別の目的で使うことはできません。

100万円を超えるような高額融資では、申告した目的で借入資金を使ったことを証明するために、融資の後に領収書などを提出するケースもあるのです。

一方、カードローンも申し込み時に利用目的を申告しますが、事業性資金などの禁止されている利用目的以外であれば自由に使えます。

限度額50万円で契約したなら、まずは歯の治療費として50万円を借り、返済が進んだら空いた借り入れ枠を別の目的で使っても良いのです。

追加借入をする度に利用目的を申告する必要もありません。

また、カードローンでは主な利用目的を選択肢の中から選ぶということが多く、申し込み時点での予定を申告するだけで大丈夫です。

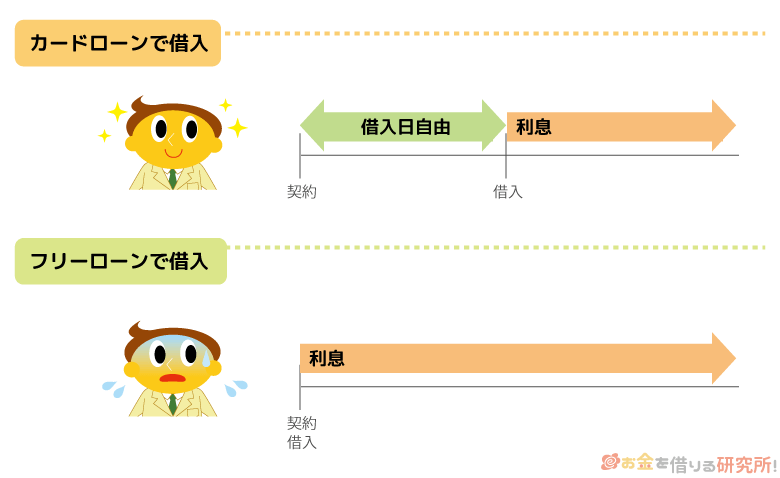

- 借入方法

すでに何度かふれていますが、カードローンは繰り返し借り入れできる一方で、フリーローンは証書貸付による一括融資です。

中には何度かに分けて振り込みしてくれるフリーローンもありますが、その場合も審査で決まった融資金額を分割で振り込んでいるだけで、繰り返しの利用はできません。

しかし、カードローンであれば必要なときに、必要な金額だけをATMや銀行振込によって借り入れできます。

また、限度額の範囲内で自由に使えるカードローンは、すぐに借りなくても大丈夫です。

「カードローンなのに借りないの?」と思うかもしれませんが、契約だけをしておき必要なタイミングが来たら借り入れするといった使い方もできます。

フリーローンの場合には、契約後、指定の口座に振り込まれるため、すぐにお金が必要ではないケースでもどんどん利息が発生してしまうのです。

カードローンであれば借り入れをするまでは利息も発生せず、もちろん、返済も必要ありません。

- 必要書類

カードローンでも、フリーローンでも運転免許証などの本人確認書類は必須です。

利用できる書類は金融機関によっても異なりますが、運転免許証やマイナンバーカードなど顔写真付きの本人確認書類を持っていれば問題ありません。

また、源泉徴収票や確定申告書などの収入証明書も必要な場合があります。

消費者金融などの貸金業者は、貸金業法によって「50万円を超える金額で契約する場合」「他社借入との総額が100万円を超える場合」に収入証明書も必須です。

銀行法という別の法律に則り融資をする銀行も貸金業法に準じるケースが多いため、50万円超の借り入れを考えている人は、いずれの場合も収入証明書を用意しておくと良いでしょう。

ただし、フリーローンの場合には、これらの書類に加えて資金使途を確認できる書類も必要になることが多いです。

フリーローンとカードローンの必要書類の違い

フリーローン カードローン 本人確認書類 氏名、生年月日、現住所を確認できる運転免許証など。 収入証明書 現在の収入を証明できる源泉徴収票、確定申告書など。

審査内容によっては提出不要なケースもある。資金使途を確認する書類 見積書・請求書など 不要 例えば、結婚式を挙げるための費用をフリーローンで借りるのであれば、式の見積書や請求書などを提出して、必要な金額や利用目的がチェックされます。

金融機関によってどのような書類で資金使途を確認するかは異なるため、フリーローンを検討している方は事前に金融機関のホームページなどでチェックしてください。

- 契約期間

フリーローンとカードローンは契約期間を比べても違いがあります。

まず、フリーローンは返済期間を決めた上で契約し、完済すれば自動的に解約となります。

繰上げ返済によって当初の予定よりも早く完済することは可能ですが、あらかじめ返済期間が決まっており延長されないのがポイントです。

一方、カードローンの契約は自動更新が基本です。契約期間は短いと1年、長いと5年くらいのケースが多いですが、特別な手続きをしなくても契約は自動的に延長されていきます。

カードローンは繰り返し借り入れできるからこそ、契約は自動更新されるのです。

もちろん、上限年齢に達した場合、返済状況に問題がある場合などは更新されないこともあります。

借入残高がある場合、追加借入ができない状態となり、これまで通り月々の返済を行って完済できた時点で契約は終了です。

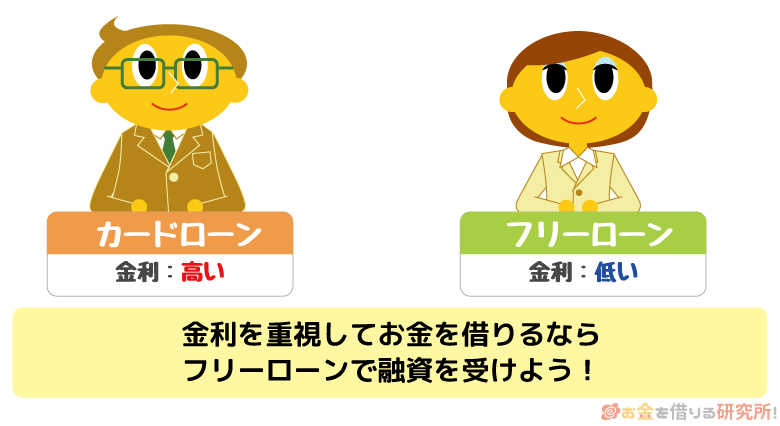

- 金利

商品によっても金利は異なりますが、全体としてはカードローンよりもフリーローンの方が低金利な傾向にあります。

フリーローンは契約前に資金使途を申告しますし、追加での借り入れはできません。金融機関にとっては貸し倒れの起きにくいローン商品なので、自由度の高いカードローンよりも利率を下げることができるのです。

消費者金融のカードローンは年率18.0%、銀行カードローンは年率15.0%くらいが目安の金利になります。一方、フリーローンの場合には、利率が年10.0%を下回る商品も多いです。

中には銀行カードローンとそこまで利率の変わらないフリーローンもあるため、金利重視でローンを選びたい方はしっかりと比較するようにしてください。

また、少額の借り入れであれば、そもそもの利息の負担は小さく、カードローンでもフリーローンでも利息はあまり変わらないでしょう。

以下は借入金額10万円、30万円、50万円の3つのケースで、適用利率ごとに1ヶ月あたりの利息をまとめたものです。

適用利率ごとの1ヶ月あたりの利息

金利(実質年率) 1ヶ月あたりの利息 10万円 30万円 50万円 18.0% 1,479円 4,438円 7,397円 15.0% 1,232円 3,698円 6,164円 10.0% 821円 2,465円 4,109円 5.0% 410円 1,232円 2,054円 いかがでしょうか?

金利は低いに越したことはありませんが、少額の借り入れに関していえば1ヶ月あたりの差はそこまで大きくないのです。

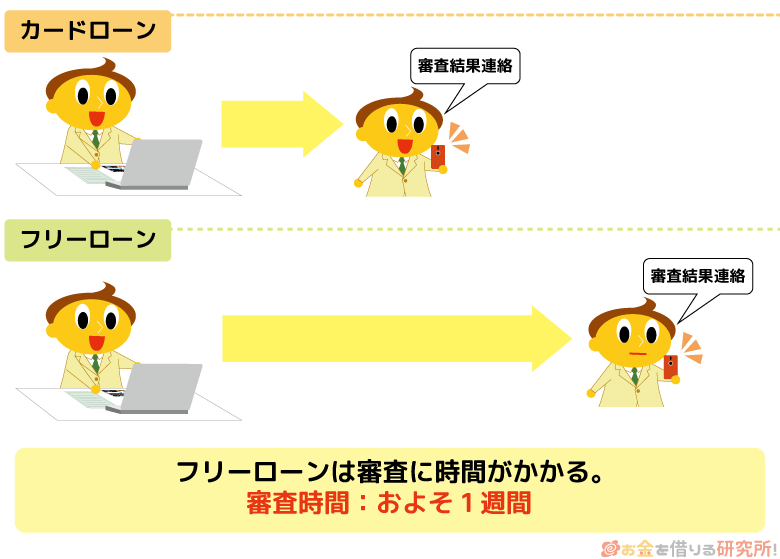

- 審査にかかる時間

フリーローンとカードローンでは審査にかかる時間が違います。

前述の通り、フリーローンは低金利な傾向にありますが、審査には時間を要し融資実行までに1週間~2週間くらいかかることも少なくないのです。商品によっては契約のために郵送の手続きが必要なこともあり、その場合にはより時間を要するでしょう。

一方、カードローンは最短で即日融資も可能です。即日融資に対応しているのは消費者金融のカードローンだけですが、最短30分で審査が完了し、その日のうちに振り込みやATMでキャッシングできます。

大手の消費者金融であれば自動契約機を利用できるため、即日でのカード受け取りもしやすいでしょう。

銀行カードローンに関してもスムーズに契約が進めば、最短で申し込みの翌営業日に融資を受けることができます。消費者金融と比較すると審査に時間はかかりますが、遅くても1週間程度で借り入れできると思います。

- 審査難易度

ローンの申し込みで注意したいのが、審査の難易度です。いくら低金利であっても審査に通過しないことには融資を受けることができません。

詳細な審査基準は非公開なのですが、カードローンよりもフリーローンの審査の方が厳しいと考えてください。フリーローンの中には年収200万円以上などの年収制限がある商品も多く、カードローンよりも申し込みの条件が厳しくなっているのです。

また、金利が低いということは、それだけ契約者を厳選しているということです。返済能力の低い人に低金利で貸し付けをするのはハイリスクなので、低金利なフリーローンはより厳しく審査を行う傾向があります。

加えて、カードローンの中でいえば、消費者金融よりも銀行カードローンの審査の方が厳しいです。審査が不安な場合、まずは消費者金融のカードローンを検討してください。

- 利息以外にかかる手数料

ローンの契約中にかかるのは利息だけとは限りません。

フリーローン、カードローンともに入会金や年会費は無料ですが、次のような手数料がかかることもあります。フリーローン・カードローンでかかる手数料

フリーローン ・繰上げ返済手数料

・保証料

・その他、取扱手数料カードローン ・ATM利用手数料

・銀行振込手数料(返済時)

・カード再発行手数料※ 手数料は商品によって異なります。金融機関の公式ホームページなどで詳細を確認するようにしてください。

フリーローンは証書貸付という方式で融資を実施するため、返済額を増やすなど返済条件を変更する場合に手数料がかかってしまうことも多いです。

繰上げ返済は返済期間を短縮し利息の軽減にもつながりますが、手数料も考慮した上で行うようにしましょう。

また、中には金利とは別に貸付金額の◯%のような形で保証料が上乗せされるケース、取扱手数料・事務手数料などがかかるケースもあります。

一方、カードローンで注意すべきはATM利用時の手数料です。

フリーローンの繰上げ返済手数料に似ていますが、カードローンによって無料で利用できるATMもあります。

そのため、基本的に借り入れ・返済時に手数料がかからないように工夫すれば、利息以外の負担なくカードローンを利用できるでしょう。

フリーローンとカードローンの両方を扱っている銀行で商品スペックを比較

フリーローンとカードローンの違いを見てきましたが、ここでは実際の商品内容を比較していきます。

三井住友銀行、イオン銀行、横浜銀行ではフリーローンとカードローンの両方を扱っているため、それぞれのケースで商品の詳細を比べてみました。

三井住友銀行のカードローンとフリーローンの比較

三井住友銀行のフリーローンには不動産を担保とするものもありますが、ここでは無担保型のフリーローンとカードローンを比較します。

三井住友銀行のカードローンとフリーローン(無担保型)の比較

| カードローン | フリーローン | |

|---|---|---|

| 年齢制限 | 満20歳以上~69歳以下 | 満20歳以上~65歳以下 |

| 年収制限 | なし | 200万円以上 |

| 利率(年率) | 年1.5%~14.5% | 年5.975% |

| 限度額・融資金額 | 10万円~800万円 | 10万円~300万円 |

※ 金利は2020年3月1日時点の情報です。

年齢や年収の制限を見るとフリーローンの申込条件の方が厳しいと分かりますね。その分、利率はカードローンよりも低くなるものの、融資金額は最高でも300万円までです。

300万円を超える金額をフリーローンで借りるには有担保ローンを選択する必要があり、フリーローンの融資額は今回の融資を含む無担保借入の総額が年収の50%以内で、かつ資金使途を証明する書類で確認できる金額以下となります。

300万円を超えるようなまとまった金額を借りたい方は、フリーローンでは対応できないことも多いので注意してください。

イオン銀行のカードローンとフリーローンの比較

イオン銀行では「イオンアシストプラン」という名称でフリーローンを扱っています。

資金使途が決められている目的型ローンもありますが、今回はイオン銀行カードローンと同じ資金使途が原則自由の商品同士を比較します。

イオン銀行のカードローンとフリーローンの比較

| カードローン | フリーローン | |

|---|---|---|

| 年齢制限 | 満20歳以上~65歳以下 | 満20歳以上~60歳以下 |

| 年収制限 | なし | 200万円以上 |

| 利率(年率) | 年3.8%~13.8% | 年3.8%~13.5% |

| 限度額・融資金額 | 10万円~800万円 | 10万円~700万円 |

※ 金利は2020年3月1日時点の情報です。

イオン銀行の場合には、カードローンとフリーローンの金利に大きな違いはありませんね。若干ですが、フリーローンの上限金利の方が低くなっているものの、大きな差ではないでしょう。

また、イオン銀行カードローンはイオン銀行に口座がない人も契約できますが、フリーローンであるイオンアシストプランの契約には、イオン銀行の口座が必要です。

フリーローンはイオン銀行口座での振り込み、引き落としで借り入れ・返済を行うため、口座がないと契約できないのです。このように銀行のフリーローンの契約には、基本的にその銀行の口座が必要だと考えてください。

横浜銀行のカードローンとフリーローンの比較

横浜銀行でもカードローンとフリーローンを扱っています。

横浜銀行のカードローンとフリーローンの比較

| カードローン | フリーローン | |

|---|---|---|

| 年齢制限 | 満20歳以上~69歳以下 | 満20歳以上~69歳以下 |

| 年収制限 | なし | なし |

| 利率(年率) | 年1.5%~14.6% | 年1.9%~14.6% |

| お借入限度額 | 10万円~1,000万円 | 10万円~1,000万円 |

少し珍しいケースですが、横浜銀行のカードローンとフリーローンのお借入限度額に差はなく、金利についてはむしろカードローンの方が下限金利は低いのです。

また、横浜銀行フリーローンの契約には、取扱手数料3,300円、全額繰上返済手数料3,300円(どちらも税込)がかかるため注意しましょう。(※ 借入金額100万円以下の場合、取扱手数料、繰上返済手数料は無料です。)

結局、フリーローンとカードローンのどっちを選べば良い?

「結局、フリーローンとカードローンのどちらを選べば良いの?」という人のために、フリーローンを選ぶべきケース、カードローンを選ぶべきケースについて説明していきます。

まだ、どちらに申し込みをするか迷っている方はぜひ参考にしてください。

フリーローンを選ぶべきケース

次のような方は、フリーローンを選ぶと良いでしょう。

フリーローンを選ぶべきケース

- 繰り返しの借り入れは不要

- 借りすぎてしまわないか心配

- 借り入れの目的は1つだけ

- とにかく金利重視でローンを組みたい

フリーローンは融資金額が一度に指定の口座へ振り込まれ、追加借入はできません。その点がメリットでもあり、デメリットでもあります。

カードローンと比べて柔軟性には欠けますが、本当に必要な金額だけを借りたい方にはぴったりです。

カードローンを選ぶべきケース

一方、次のようなケースにはカードローンが向いています。

カードローンを選ぶべきケース

- 生活費や家賃などを借りたい

- 比較的少額の融資を希望している

- 資金使途が複数ある

- もしものときに備えたい

- すぐにお金を借りたい

カードローンは繰り返し利用できるため、限度額の範囲であれば借りる金額、借りるタイミングは自由です。

そのため、フリーローンでは借りにくい生活費や家賃といった使い道にも便利でしょう。また、利用目的が複数あるようなケースでも、カードローンであれば対応できます。

カードローンを契約したからといってお金を借りないといけないわけではないため、もしものときに備えてカードだけを作っておくことも可能なのです。

フリーローンとカードローンは併用することもできる?

シチュエーションによっては、フリーローンとカードローンを併用して使っても良いでしょう。

銀行によっては併用できないケースもあるので注意が必要ですが、利用目的に応じて使い分けるという方法もあるのです。

例えば、カードローンは日々の生活でちょっとお金が足りなくなったとき、冠婚葬祭などで急な出費が発生したときに役に立ちます。

カードローンであれば必要な金額を、必要なときに借りられます。

そして、フリーローンは新車の購入やリフォーム費用のようなまとまった金額を借りるときに便利です。

カードローンでも高額融資は可能ですが、まとまった金額を借りるのであればできるだけ低金利なフリーローンが向いています。

また、新車の購入やリフォームであれば繰り返しの利用は不要なので、その点もフリーローン向きといえるでしょう。

フリーローンは総量規制の対象になる?

前述の通り、フリーローンはまとまった金額を借りるケースに向いていますが、そのときに注意したいのが「総量規制」です。

総量規制とは貸金業者からの融資を最大でも年収の1/3までに制限する法律です。

利用者の返済能力を超えて金融機関が融資するのを防ぐための法律で、貸金業法によって規定されています。

そのため、消費者金融やクレジットカード会社といった貸金業者のフリーローンは総量規制の対象です。

この点はカードローンでも一緒で、フリーローンの方がまとまった金額を借りられるというわけではないため注意してください。

また、銀行フリーローンも返済能力を超えた過剰な融資を行わないように、年収による制限をかけているケースがあります。

中には商品詳細などに明記されていない社内ルールということもありますが、目安としては年収の1/3~1/2以内を上限としているようです。

もちろん、あくまでも上限なので、希望する融資金額が増えれば審査のハードルは高くなります。

フリーローンや銀行の方が高額融資を受けやすいわけではないので注意しましょう。

FP伊藤氏 ファイナンシャルプランナー伊藤亮太氏のコメント

柔軟性を重視したい方はカードローン、目的を決めてそのためだけに利用するならフリーローンを選択してください。カードローンでは、複数の目的に利用できるため、もしものときに備えたい方や資金使途が複数ある場合に重宝されます。一方、フリーローンは再度借りたいとなった場合には再度契約を結ぶ必要があります。その面金利は低めとなることもあります。今後のことも考慮して、何度も利用する可能性がある場合にはカードローンの選択が良いでしょう。借り入れは極力避けたい、一度だけに限定したいという方はフリーローンを選ぶと良いでしょう。

【まとめ】フリーローンは繰り返しの借り入れができない!利便性重視ならカードローンがおすすめ

フリーローンとカードローンの違いについて9つの項目で比較してきましたが、それぞれの特徴を理解できたでしょうか?

フリーローンでも、カードローンでも融資を受けられますが、繰り返し借り入れできるかが最も大きな違いで、ローン商品としての使い勝手はまったく異なると考えてください。

必要なときに、必要な金額を借りたいという方は利便性の高いカードローンが向いているでしょう。

また、消費者金融のカードローンであれば、即日融資に対応していて、はじめての契約者は一定期間利息0円で借り入れできるケースも多いです。

利用目的によってフリーローンに向いている人、カードローンに向いている人が違うため、どちらが自身の状況にあっているかを考えた上で申し込みをしてください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。