カードローンを1枚持っていれば好きなときにすぐキャッシングできて便利ですよね。

消費者金融なら即日融資に対応していますし、返済はリボ払いでの分割なので、月々の返済も大変ではありません。

ですが、便利だからといって、無計画にお金を借りてしまうと月々の支払いが厳しくなり、最終的には延滞してしまうでしょう。

カードローンは便利だからこそ、しっかりと返済計画を立てることが重要になります。

そこで今回は、「カードローン返済を早める方法を知りたい」「なかなか返済が終わらない…」「もっと効率よく返済できる方法を知りたい!」という方のために、カードローンを早く、お得に返済するコツをまとめました。

もちろん、カードローンは必要最低限の金額だけを借りるようにすることも大切ですが、返済のコツを知り工夫することで、負担を軽減して早く返すこともできるのです。

カードローンで損をしない賢い返済方法を紹介するのでぜひ参考にしてください。

目次

カードローンの返済を早く終わらせるコツは「繰上返済」と「一括返済」

カードローンの返済はリボ払いで、毎月一定金額を借入残高がゼロになるまで支払っていきます。

クレジットカードにもリボ払いがありますが、基本的には同じ仕組みだと思って良いでしょう。

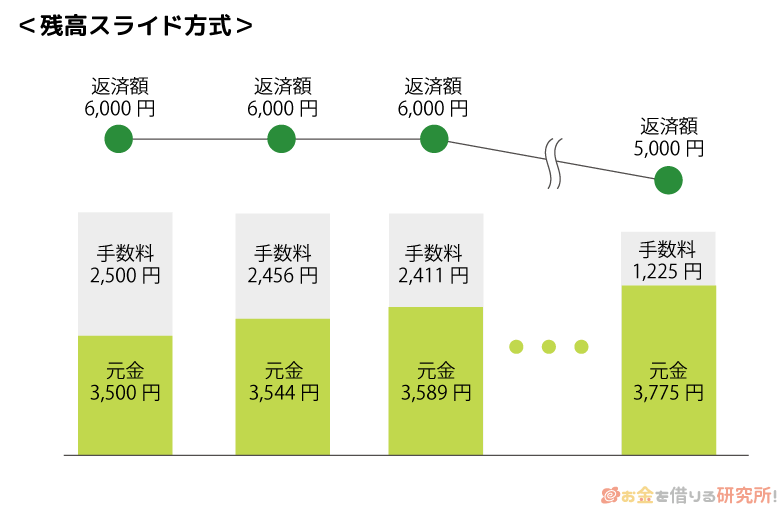

カードローンの場合は、利用残高に応じて段階的に毎月の返済額が変動する「残高スライド方式」を取っていることも多いです。

基準日の借入残高をもとに決定される金額を、月に1回の返済日(約定返済日)に支払うことになります。そして、この毎月の返済を約定返済というのです。

ただし、約定返済で支払う金額は最低返済額であって、その金額以上の支払いも自由に行えます。

住宅ローンや自動車ローンだと毎月の返済額金額を変更するのにも手続きが必要な場合が多いので、この柔軟性はカードローンのメリットになるでしょう。

借入残高の一部を追加で払うことを繰上返済(増額返済・追加返済)、残りすべてを払うことを一括返済(全額返済)といいますが、これがカードローンをスピーディに返済するための基本的なコツなのです。

カードローンをスピーディに返済するコツ

- 繰上返済(増額返済・追加返済)で返済のペースを上げる

- 一括返済(全額返済)で早めに完済する

それぞれがどのような方法なのかを以下で説明していきます。

1. 繰上返済・増額返済で返済のペースを上げる

毎月決められている最低金額とは別に返済すること、臨時で返済額を増やすことを繰上返済や増額返済といいます。

カードローンはATMやネットバンキングから簡単に繰上返済でき、消費者金融や銀行に連絡を入れる必要はありません。

そのため、生活費に余裕がある月は繰上返済すると良いでしょう。もしくは、月末や給料日の前などタイミングを決めて、余ったお金を繰上返済に回すようにするのもおすすめです。

千円でも多めに返すのは利息の節約になる

繰上返済をした方が良いと分かっていても、毎月最低額のみの返済で、なかなか繰上返済できないという人もいますよね。

ただ、繰上返済は月数千円でも効果的です。実際に繰上返済するとどのくらい総返済額が変わるのかを見てみましょう。

どのタイミングで繰上返済するかも影響しますが、今回はわかりやすく約定返済額を増額する形で繰上返済するものとします。

「最低返済額のみ」と「繰上返済もする」場合の比較

| 借入金額 | 月々の返済額 | 返済期間 | 利息の累計 |

|---|---|---|---|

| 20万円 (金利年18.0%) |

8,000円 | 32ヶ月 | 52,540円 |

| 9,000円 | 28ヶ月 | 45,093円 | |

| 10,000円 | 24ヶ月 | 39,554円 | |

| 15,000円 | 18ヶ月 | 29,099円 | |

| 50万円 (金利年18.0%) |

13,000円 | 58ヶ月 | 251,057円 |

| 14,000円 | 52ヶ月 | 221,450円 | |

| 15,000円 | 47ヶ月 | 198,327円 | |

| 20,000円 | 37ヶ月 | 151,629円 | |

| 100万円 (金利年15.0%) |

26,000円 | 53ヶ月 | 371,743円 |

| 27,000円 | 51ヶ月 | 351,193円 | |

| 28,000円 | 48ヶ月 | 332,926円 | |

| 33,000円 | 42ヶ月 | 288,219円 |

借入金額ごとのもっとも上の行が最低返済額を想定しています。

そこから、+1,000円、+2,000円、+5,000円と毎月の返済額を増やしていきました。

借入金額が20万円の場合、月の返済額を1,000円増やすだけで返済期間は4ヶ月短縮され、利息も7,000円以上減ります。

また、同じ+1,000円でも借入金額が大きくなると、繰上返済の効果も大きくなります。

借入残高が50万円のとき、最低返済額の13,000円から1,000円増やし、毎月14,000円ずつ支払うだけで利息の累計は3万円近くも減るのです。

この繰上返済の効果は金利が低い場合も同様です。

利息制限法にもとづき100万円以上の借り入れなら金利は年15.0%以下になりますが、そのときも毎月の返済額を増やすことで、返済期間は短くなり、利息の累計は減ります。

金利は高い方が繰上返済の効果も高いものの、上記のようなケースなら月数千円の増額でも十分に効果的でしょう。

追加で返済するときは手数料に注意

カードローンで最低返済額に追加して返済するときは手数料に注意してください。

カードローンは住宅ローンや自動車ローンのように、繰上返済そのものには手数料がかかりません。ですが、銀行振込でかかる振込手数料、ATM利用時にかかるATM手数料などは自己負担になります。

せっかく追加で返済するのであれば、できるだけ手数料のかからない方法を取るようにしましょう。

例えば、ATMからの返済は100円~200円程度の手数料がかかることもあります。それなのに追加返済するのが1,000円だけだと、1割~2割ほどが手数料に充当されるためかなり損です。

大きな金額をまとめて繰上返済するならまだしも、こまめに返済するときは手数料のかからない方法を選ぶことがポイントです。

2. ボーナスなどを利用して一括返済する

ボーナスなどでまとまった金額が手に入るときは、それを利用して借入残高の一括返済をするのがおすすめです。

借入残高が大きいと一括返済は難しいので、そのときはある程度まで残高が減ってきてから考えると良いでしょう。

一括返済すると返済は終了しますし、返済期間を大幅に短縮できれば、それだけ利息も減ります。

また、カードローンは完済しても解約されることはなく、また必要なときに借り入れできるので安心してください。

カードローンの一括返済は会員ページやコールセンターで相談

カードローンでの残高を一括返済したいときは、会員ページから手続きするか、コールセンターで相談してください。

一括返済は通常の繰上返済と違い、千円未満の端数もキレイに完済しないといけません。

基本的にATMは千円単位での入金になるので、まずはネットや電話で完済するのに必要な金額、一括返済の方法を確認します。

カードローン会社によっては入金額が借入残高を超えたときに、その差額を預り金として次回の返済やATM手数料に充てたり、銀行振込などで返金したりしてくれるのです。

特に手続きをしないと預り金になる可能性が高いので、事前に一括返済の流れを確認しておきましょう。

予定の一括返済日を過ぎると利息も変わるので注意

カードローンの利息は1日単位で発生します。そのため、一括返済予定日を1日でも過ぎれば、完済に必要な金額も変わってくるのです。

ATMから入金する場合、基本的に千円単位になるので大丈夫でしょうが、銀行振込やインターネットバンキングで一括返済するなら、完済するのに必要な金額を再度確認するようにしてください。

入金額を間違って借入残高が残ってしまうと、完済したことにはなりません。残ったのが利息だけなら、それ以上利息が増えることはないものの、元金が残っているとまた利息が増えていってしまいます。

確実に利息を減らすなら低金利な銀行カードローンでの借り換えがおすすめ

繰上返済や一括返済をしていけば返済の総額を減らせますが、その前に忘れてはいけないのが金利です。

金利が高いと発生する利息は大きくなり、なかなか借入残高は減りません。

金利が低ければ同じ返済額でも、より多くの金額が元金に充当されて、早く残高が減っていくため得です。

「毎月の返済もギリギリで簡単に返済金額は増やせない」「繰上返済の効果をもっと高めたい」という人はカードローンの金利を下げられないか考えてみましょう。

カードローンは限度額によって適用される利率が変動するため、今契約している金融機関で増額申請をするというのも1つの手です。

しかし、増額審査は厳しいですし、限度額は上がっても金利はそのままというケースもあります。

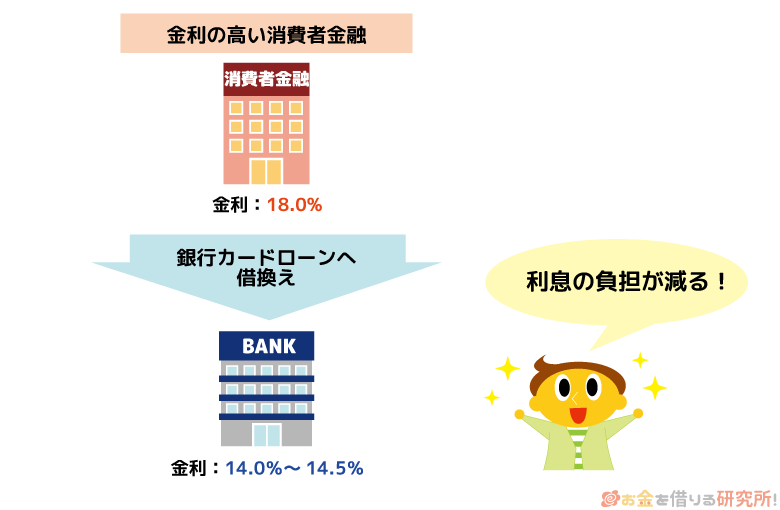

そこでおすすめなのが低金利な銀行カードローンによる借り換えです。

銀行カードローンは上限金利が低いため、主に消費者金融からの借り入れが多い人なら利息を減らせるでしょう。

例えば、消費者金融から年18.0%でお金を借りているとします。

銀行カードローンなら年14.0%~14.5%程度を上限とする商品が多いため、この場合は借り換えによって確実に利息を減らせます。

借り換えによって金利を下げると、返済にどのくらいの影響があるかを表にまとめました。

銀行カードローンで借り換えた場合の利息の累計

| 借入金額 | 20万円 | 50万円 | 80万円 |

|---|---|---|---|

| 毎月の返済額 | 8,000円 | 13,000円 | 21,000円 |

| 消費者金融の利息 (年18.0%) |

52,540円 | 251,057円 | 395,059円 |

| 銀行カードローンの利息 (年14.5%) |

39,537円 | 176,442円 | 278,367円 |

| 利息の差額 | 13,003円 | 74,615円 | 116,692円 |

※ 最終回のみ返済額が異なります。また、金額は参考値で実際とは異なる場合があります。

毎月同じ金額を返していくとしても、借り換えによって金利を下げるだけで表のように利息は減らせます。

借入残高が20万円と比較的少額なケースでも1万円以上の差が出ており、50万円のときは7万円、80万円のときは11万円を超える金額が節約できます。

お金に余裕があるときは繰上返済、一括返済することも重要ですが、その前に借り換えも検討してみてください。月々の負担を増やすことなく、利息の負担だけを軽減することができます。

さらに効率的にカードローンを返済するための賢い返済方法

カードローンを素早く返済するには繰上返済と一括返済が基本的なポイントですが、まだまだ効率良く返済できる方法は存在します。

裏技というほどではありませんが、知っておくことでより賢く返済できるでしょう。

カードローンの賢い返済方法

- 返済方法は口座振替+ネットバンキングがおすすめ

- まとめて返済するなら早めのタイミングが有効

- 無利息期間内に完済すれば利息は0円

- カードローンの返済に優先順位を付けることも重要

- 複数の借り入れがあるならおまとめで返済が楽になる

これらの方法について以下で詳しく説明していきます。

返済方法は口座振替+ネットバンキングがおすすめ

先ほど返済時にかかる手数料についてもふれましたが、口座振替であればどのカードローンも無料です。

口座振替なら月々の返済(約定返済)を自動的に行ってくれるため延滞の心配もありません。ただし、口座振替は基本的に最低返済額(約定返済額)のみの引き落としになります。

中には事前に連絡を入れれば増額して引き落としてくれるカードローンもありますが、追加で返済したいときは別の方法を取りましょう。

追加返済では銀行振込やATMを使っても良いのですが、手数料のことを考えればインターネットバンキングがおすすめです。

ネットバンキングを利用すれば時間と場所は自由で、手数料もかからず、一円単位で金額を指定できる場合もあります。

そのため、インターネットバンキングは「使わなかった生活費を返済に回す」「思い立ったときに繰上返済する」のにとても便利なのです。

インターネットバンキングの契約が事前に必須で、利用できる銀行口座はカードローンによっても異なります。

また、手数料がかかる、入金単位が制限されている場合もあるので、あらかじめカードローン会社のホームページなどで確認してください。

まとめて返済するなら早めのタイミングが有効

カードローンの利用経験がある人の中には「まとめて返済するためにお金を貯めていた」なんて方もいると思います。

一括返済するために貯金して、貯まったお金でいっきに完済するのは一見効率的に思えますが、実は損をしているので注意してください。

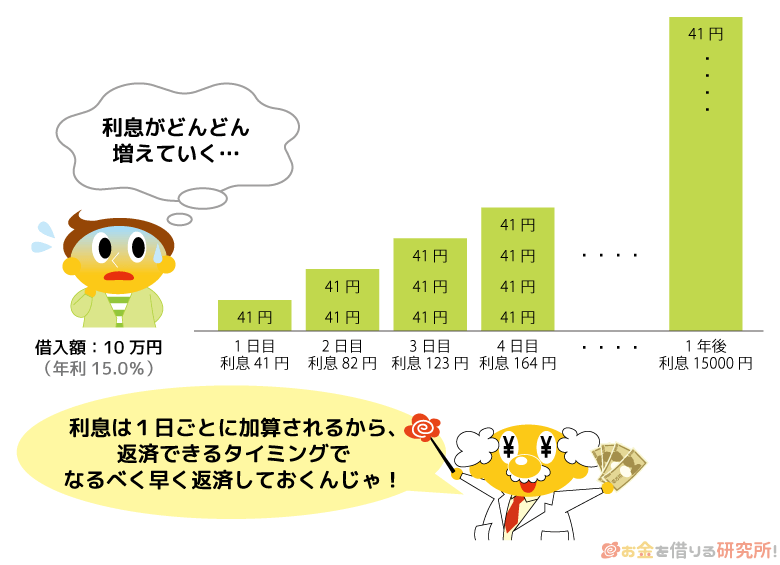

カードローンの利息は日割り計算なので1日ごとに、残高に応じて加算されていきます。

貯金している間も利息はどんどん増えていくので、ある程度の金額をまとめて入金するときは早めのタイミングが重要です。

銀行にお金を預けていれば利息は付きますが、カードローンの金利と比べると微々たるものですよね。コツコツと返済資金を貯めるのではなく、月に1回などコンスタントに繰上返済する方が最終的な利息は減らせます。

50万円を年18.0%の金利で借りたケースを想定して具体例を確認しましょう。

まとめて返済するタイミングによる利息の差

| 毎月の返済額 | 返済期間 | 一括返済 | 利息の累計 |

|---|---|---|---|

| 13,000円 | 58ヶ月 | なし | 251,057円 |

| 13,000円 | 46ヶ月 | 46ヶ月目 | 237,342円 |

| 15,125円 | 46ヶ月 | なし | 195,756円 |

最低返済額の13,000円を毎月払って完済する場合、58ヶ月の期間がかかり、利息の累計は約25万円です。

これをコツコツと一括返済する資金を貯めて、完済の目処が立った時点でまとめて支払うとします。そうすると、毎月3,000円ちょっと貯金していけば、46ヶ月目には完済の目処が立ち、約15万円を一括返済することになるのです。

この場合、利息はおよそ24万円で、通常よりも14,000円ほどの節約になります。

しかし、毎月貯金するのではなく、最初から46ヶ月で完済する計画を立てるとどうなるでしょうか?

毎月の返済額は15,125円とおよそ2,000円負担が増えますが、完済までの利息の累計は約20万円になります。

最低返済額で支払いを続けるよりも約5万円、46ヶ月目で一括返済するよりも約4万円も節約になるのです。

このようにタイミングが遅くなると繰上返済や一括返済の効果は薄くなるので、まとめて返済するなら早めを心がけてください。

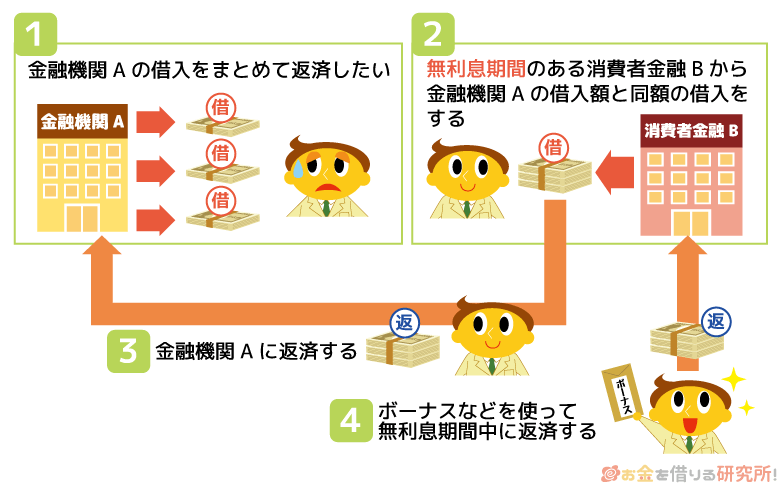

無利息期間内に完済すれば利息は0円

アコム、プロミス、アイフル、レイクといった大手消費者金融カードローンには無利息期間があります。

主に初回契約者向けの特典ですが、無利息期間中は利息0円でお金を借りることができます。そのため、無利息期間内に借りたお金を全額返すと、利息はいっさい発生しません。

10万円を借りたら、返すのも10万円だけで良いのです。

例えば、次の給料日にお金を用意できるなら、そのタイミングで一括返済することで利息の負担なく借り入れできます。

通常の一括返済と同様に、ボーナスなども良いタイミングになるでしょう。

借入金額が大きいと無利息期間内に完済するのは難しいかもしれませんが、このようなテクニックもあることは覚えておいてください。

また、完済できなくても、無利息期間内にできるだけ借入残高を減らしておくのも有効です。

借入残高がある程度まで減った状態で利息が加算されていくため、無利息期間終了後に通常の返済を始めるよりも利息を減らせます。

これからカードローンの申し込みをするという方は、30日以上など無利息期間の長い商品を選んではどうでしょうか?

カードローンの返済に優先順位を付けることも重要

中には2つのカードローンでお金を借りている方もいると思います。その場合は、どちらのカードローンを優先的に返済していくのか順番を決めましょう。

両方とも最低返済額だけで支払いを続けるよりも、優先順位をつけた方が効率的に返済できる場合も多いのです。

カードローン返済の優先順位を決定する基準は次の2つになります。

- 借入残高が少ないものを優先的に返済する

- 金利の高いものを優先的に返済する

それぞれの方法にメリットがあるので、自身にとって都合の良い方を選んでください。

借入残高が少ないものを優先的に返済するメリット

例えば、次のような借り入れがあるとします。

カードローンの返済状況の例①

| 借入先 | 金利 | 借入残高 | 毎月の返済額 |

|---|---|---|---|

| 消費者金融A | 年18.0% | 40万円 | 11,000円 |

| 消費者金融B | 年18.0% | 10万円 | 4,000円 |

毎月20,000円を返済に回せるとするなら、消費者金融Aは最低返済額の11,000円だけを払い、借入残高の少ない消費者金融Bには多めに9,000円を支払っていきます。

その分、通常よりも早く消費者金融Bを完済できるため、借入件数が減って返済の管理は楽になるでしょう。

借入先がいくつもあると返済日や返済額の管理が面倒になります。

残高の少ない借り入れがあるときは優先して完済し、早い段階で1つのカードローンへの返済になるようにすると精神的な負担も減ると思います。

金利の高いものを優先的に返済するメリット

次は契約しているカードローンの金利がそれぞれ異なるケースです。以下のような場合について考えてみましょう。

カードローンの返済状況の例②

| 借入先 | 金利 | 借入残高 | 毎月の返済額 |

|---|---|---|---|

| 消費者金融C | 年18.0% | 40万円 | 11,000円 |

| 銀行D | 年14.0% | 40万円 | 11,000円 |

毎月30,000円を返済に回せるなら、銀行Dには最低返済額の11,000円を毎月支払い、残りの19,000円は金利の高い消費者金融Cへの返済に充てます。

このケースでは2つの借入残高が同額なので、金利の高い消費者金融Cの方が1日あたりの利息は大きくなります。

そのため、金利の高い方を優先して完済することで、最終的に負担することになる利息の総額を減らせるのです。

ただし、「金利は高いが、借入残高が少ない」というときは、先に借入残高の少ない方を完済しても良いかもしれません。

状況によってどちらが良いかは違うので、返済シミュレーションなどを利用しながら考えてください。

また、低金利な方の借入可能枠があいたら、借り換えることでもう片方を完済するという方法もあります。

カードローンは完済しても解約しなければ借り入れできるので、できるだけ低金利で契約条件の良いもの1つを残しましょう。

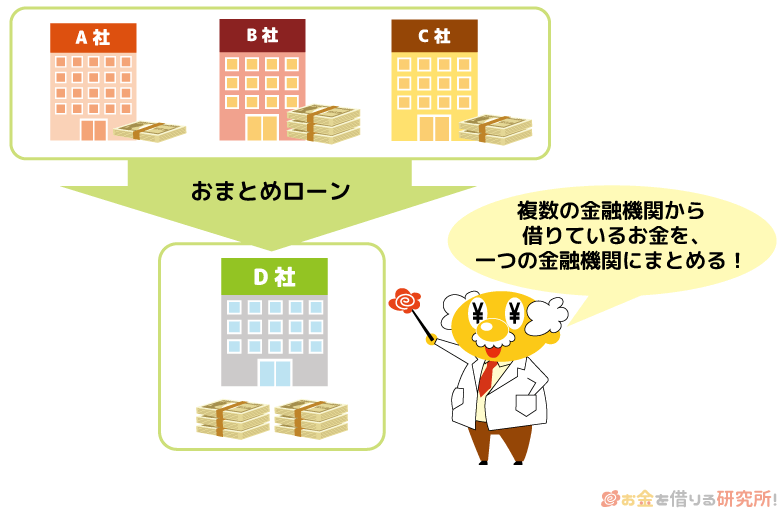

複数の借り入れがあるならおまとめで返済が楽になる

もし複数の借り入れがあり、今後、新たにお金を借りる予定がまったくないのであれば、おまとめローンも検討してください。

おまとめローンには消費者金融などが扱う貸金業法にもとづく商品、銀行が扱うおまとめ用の商品があります。

どちらの商品かで特徴は異なりますが、両方ともおまとめによって「金利が下がる」「月々の返済額を減額できる」といった効果を期待できます。

おまとめローンは返済専用のローンなので、他社への返済資金以外の目的での利用は認められておらず、追加借入もできません。

その分、返済に専念することができるため、「何とか延滞せずに返済の目処を立てていきたい!」という人は、おまとめローンがおすすめです。

カードローンの返済がどうしても厳しいときはどうすれば良い?

計画的にカードローンを利用することは重要ですが、急な出費や収入減で計画が狂ってしまうこともあるでしょう。

「早期完済しようにも月々の返済さえも厳しくなってしまった」なんてこともありますよね。

ここまでで紹介してきたのは、「今よりも効率的に返済を進める方法」「返済が厳しくなる前に負担を軽減するための方法」です。

そのため、月々の返済が遅れ気味で繰上返済・一括返済ができない人、すでに延滞が続いている人にとっては難しい方法だと思います。

もしカードローンの返済がどうしても厳しいなら、債務整理で借金が減額できないかも検討すべきでしょう。

また、カードローンの返済に関する相談ができる機関もあるので、そこでアドバイスを貰うという方法もあるのです。

延滞している間は遅延損害金がどんどん増えていき、何も対策を取らなければ状況は悪化してしまいます。

カードローンの返済ができないのに何もしないのは最悪の手です。

自分一人ではどうにもならないケースも多いので、第三者の力を借りて問題を解決しましょう。

【まとめ】カードローンを効率的に返済するには繰上返済・一括返済が重要!借り換えによる利息の軽減もおすすめ

カードローンを効率的に素早く返済するコツを紹介してきました。

カードローンは毎月の最低返済額さえ支払っていれば延滞にはならないものの、それだとなかなか残高は減らず、完済するまでに多くの利息を負担するハメになります。

そのため、繰上返済や一括返済を利用することで、通常のペースよりも早く借入残高を減らしましょう。そうすれば、最終的な利息の負担を減らすことができるのです。

また、毎月の返済額を増やしたり、一括返済したりが難しい方も、低金利なカードローンで借り換えをすれば利息の負担を軽減できます。

カードローンの借り換えで金利が下げれば、月々の返済額はそのままでも、利息を減らせるのです。

「毎月1,000円多く返済する」「数パーセントでも金利の低い商品で借り換える」だけでも利息の負担は変わってくるので、効率的な返済のためにもぜひ実践してみてください。

特に借入金額が大きい場合、長期で返済計画を組む場合は、少しの工夫でも大きな結果を得られる可能性が高いです。

その他にも様々な方法を紹介しましたが、人によって取りやすい方法、効果を期待できる方法は違います。自分に合った方法を考えながら、効率的にカードローンの返済をしましょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。