マルイの店舗で最短当日の受け取りもできるエポスカードですが、クレジットカード料金の支払いは絶対に遅れてはいけません。

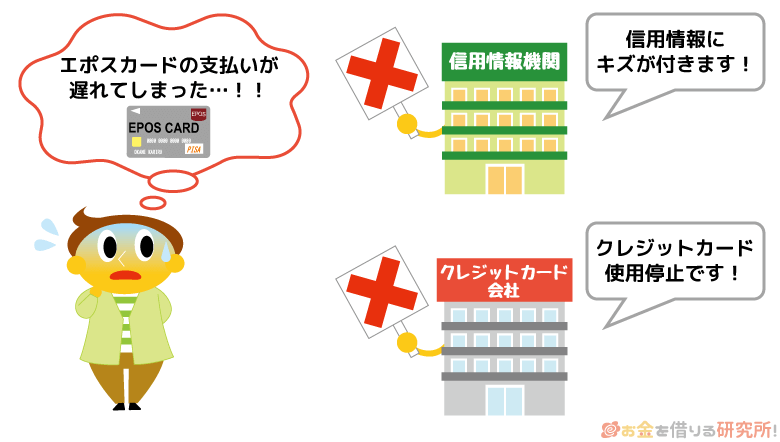

エポスカードの支払いに遅れて延滞や滞納をしまうとクレジットカードが止められるだけでなく、信用情報に傷がつくなどのデメリットが生じるのです。

中には延滞していたクレジットカードの料金を支払っても、しばらく影響が残るものもあります。

エポスカードはとても便利ですが使い過ぎには注意し、クレジットカード料金を滞納することのないようにしてください。

ですが、「急な出費が重なってしまいカード利用料金のお金がない」「口座にお金を入れ忘れてしまった」なんてこともあると思います。

そんなときは、どうすれば良いのでしょうか?

この記事では、エポスカードの支払いに遅れてしまったとき、また遅れそうなときの対処法についてまとめました。

エポスカードの滞納はその期間が長くなると、リスクもどんどん大きくなっていきます。

どのようなことが起こるのかも時系列で説明していくので、少しでも早いタイミングで問題を解決しましょう。

目次

エポスカードの締め日と支払日

このままだとエポスカードを滞納してしまいそうという方は、まずはいつが支払日なのかを正確に把握してください。

クレジットカードは支払日の前日までにお金を用意するのが原則ですが、月によって引き落とし日が違ったり、当日入金でも間に合ったりするケースもあります。

そのため、まだ延滞になっていないのであれば、いつまでに、いくらを用意する必要があるのかを把握しておくことが重要なのです。

エポスカードは人によって支払日が違い、毎月27日払いの場合、毎月4日払いの場合があります。

エポスカードの締め日と支払日

| 支払日 | 利用期間 |

|---|---|

| 27日払い | 前月28日~今月27日までの利用金額を翌月27日に引き落とし。支払い月の6日に請求金額が確定。 |

| 4日払い | 前月5日~今月4日までの利用金額を翌月4日に引き落とし。11日に請求金額が確定。 |

※ 支払い方法が「口座引落し」でない場合、支払日が異なります。

また、支払日が金融機関の休業日だと、実際に口座から引き落としが行われるのは翌営業日になります。

自身の今月の支払日を確認するには、エポスカードの公式アプリを使いましょう。もしくは、会員サービスであるエポスNetの「お支払予定額照会」で確認してください。

ただし、当日の引き落とし時間については確認できません。いつ引き落とされるかは金融機関によって異なり、エポスカードに問い合わせても調べてもらうことはできないのです。

だからこそ原則前日までの入金が必要になります。

もしうっかりしていて当日の入金になってしまったときは、翌日以降に記帳する、ネットで取引履歴を見るなどして口座からエポスカードの利用料金が引き落とされるかを確認しましょう。

当日の入金後、引き落としが行われていないなら支払いに遅れていることになります。

次章では支払い遅れで起こるデメリットについて時系列で説明していくので、できるだけ早い段階で延滞を解消するようにしてください。

エポスカードの支払い遅れで起こるデメリット

エポスカードの支払いに遅れることには、次のようなデメリットがあります。

エポスカードの支払い遅れで起こるデメリット

- クレジットカードが利用停止になる

- 遅延損害金が発生する

- 電話やハガキでの督促が始まる

- 信用情報に「延滞」の情報が登録される

- 信用情報がブラックになる

- 裁判所から支払督促が届く

これらはエポスカードの支払いに遅れるとすぐ、同時に起こるというわけではありません。

中にはほぼ同時に起こるようなデメリットもありますが、段階的に状況が悪化していくようなイメージです。

うっかり入金を忘れていて、すぐに延滞を解消したという場合には、一時的なクレジットカードの利用停止と遅延損害金の負担で済むでしょう。

これだけで済めば今後の生活に大きな影響はありません。

しかし、エポスカードから頻繁に電話やハガキで督促が来ている場合、かなり状況は悪化しているといえます。

信用情報が傷ついている可能性も高く、たとえ延滞を解消したとしても、他社を含めたクレジットカードやローンの利用が難しくなるかもしれません。

それでは、どのようなデメリットが起こるのかを1つずつ見ていきましょう。

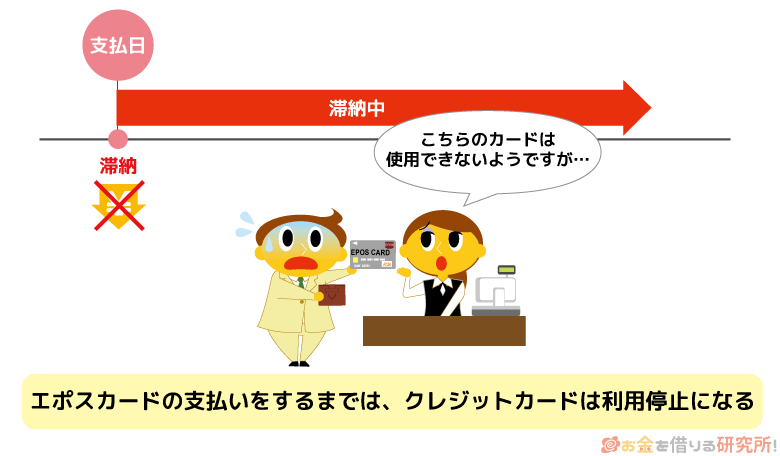

支払日の翌日以降にクレジットカードが利用停止になる

エポスカードの支払日に引き落としができていない場合、入金の確認が取れるまでそのクレジットカードは使えなくなります。

つまり、一時的な利用停止の状態になるのです。

また、これまでに何度か同じような支払い遅れを起こしていると限度額の減額などのような契約内容の変更もありえます。

支払日の翌日から遅延損害金が発生する

エポスカードの支払いに遅れている場合、支払日の翌日から遅延損害金が発生します。遅延損害金はエポスカードのショッピング代金に対して年14.6%、キャッシングに対しては年20.0%です。

例えば、ショッピング20万円、キャッシング10万円の支払いを30日遅れたとしましょう。その場合、次のような遅延損害金がもともとの支払いとは別途請求されます。

エポスカード遅延損害金の例

| 利用金額(利率) | 遅延日数 | 遅延損害金の額 | |

|---|---|---|---|

| ショッピング | 20万円(年14.6%) | 30日 | 2,400円 |

| キャッシング | 10万円(年20.0%) | 30日 | 1,643円 |

※ 少数円以下を切り捨てています。実際の金額とは異なる場合があります。

両方合わせても4,000円なので、遅延損害金だけで高額な請求になることは少ないでしょう。

もちろん、利用状況や支払いが遅れた日数にもよるので、1日でも早く延滞を解消した方が負担は少なくなります。

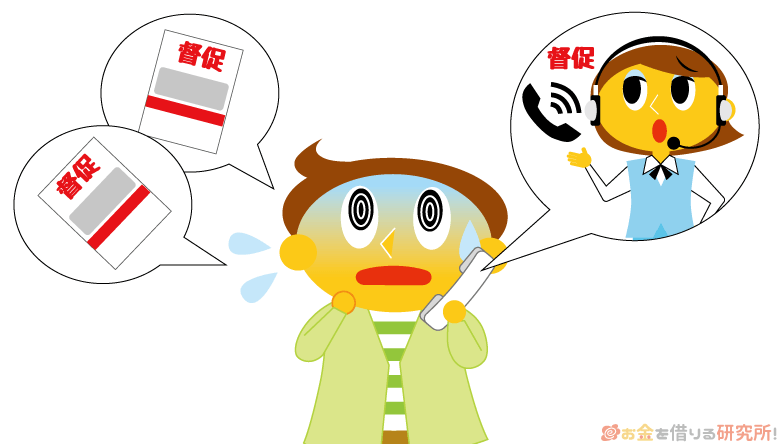

支払日の数日後~1ヶ月以内に電話やハガキでの督促が始まる

支払い遅れに気がついた後、すぐに入金して延滞を解消したり、コールセンターに連絡を入れ入金予定日を伝えたりしておけば、エポスカードから頻繁に電話やハガキで督促を受けることはありません。

しかし、何も対処しないと数日後には携帯電話に連絡が来たり、自宅に請求書が届いたりするでしょう。

クレジットカードの支払い遅れの多くは入金忘れです。

そのため、はじめは正常に支払いができていないことの確認、支払い方法を案内する連絡になります。

ですが、その連絡を無視する、所定の期日までに延滞を解消できないといった場合には、エポスカードからの連絡はより督促の意味合いが強いものになります。

家族と一緒に暮らしているなら、クレジットカード会社から頻繁にハガキが届くことで怪しまれるかもしれません。

クレジットカードの滞納が家族にバレるリスクは高まるので注意してください。

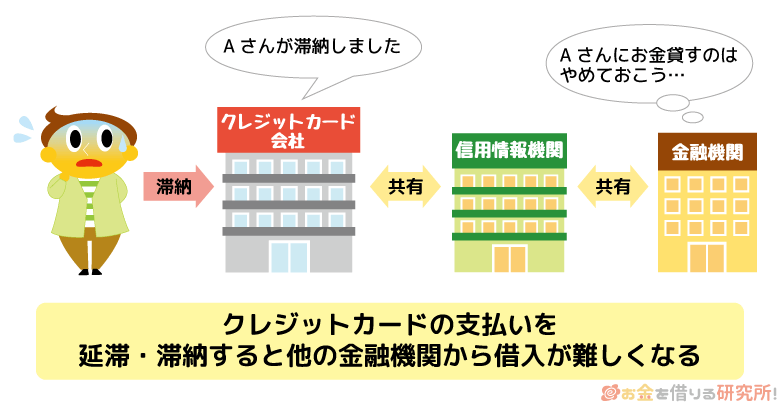

支払日の数日後には信用情報に「延滞」の情報が登録される

エポスカードは株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)の2つの信用情報機関に加盟しており、エポスカードの利用状況は共有されています。

基本的には1日でも支払いに遅れが出ていると、それは信用情報にも登録されると思ってください。

クレジットカード会社、消費者金融、銀行などの金融機関は審査で信用情報を利用しており、信用情報に延滞の記録があると審査でとても不利になるのです。

シー・アイ・シーでは月単位の支払い状況が24ヶ月登録されるので、一度、延滞が載るとしばらくは影響が残るでしょう。

延滞が2ヶ月以上になると信用情報がブラックになる

1日の延滞も信用情報へ影響しますが、特に注意しなければいけないのは2ヶ月以上の長期延滞で信用情報がブラックになることです。

長期間の延滞は金融事故として扱われ、信用情報を大きく傷つけます。

金融事故の情報が登録されている間は、クレジットカードやローンの審査に通ることはないと思って良いでしょう。

信用情報機関によって延滞が金融事故として扱われるまでの日数に差はあるものの、2ヶ月以上になると危険です。

さらに、ここまでいくとエポスカードの契約そのものを強制解約されることもあります。強制解約も金融事故であり、長期延滞と同様に5年間は信用情報に記録が残ります。

また、支払いに遅れているならいつ強制解約されてもおかしくないため、「2ヶ月未満ならセーフ」という甘い考えもNGです。

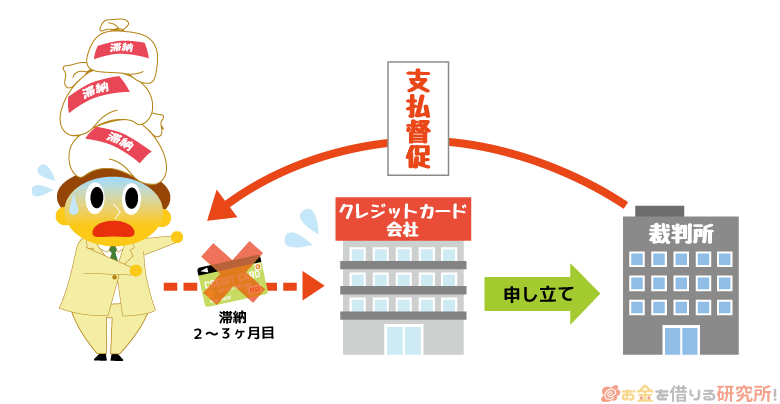

延滞が2ヶ月~3ヶ月を超えると裁判所から支払督促が届く可能性あり

請求書などクレジットカードの利用料金を督促するハガキはエポスカードからですが、法的手続きに入ると裁判所から支払督促というものが届きます。

支払督促は管轄の簡易裁判所に申し立て、債権者(エポスカード)の訴えが認められると債務者(クレジットカード利用者)に対して滞納している金額を支払うよう命じられるのです。

支払督促の内容に納得がいかないときは異議申立をすることもできますが、支払いに遅れているという事実が確かなら分割払いなどを認めてもらえるよう協議するのが現実的でしょう。

この支払督促を無視したり、協議が上手くいかなかったりすれば、給与などの差し押さえが認められます。

エポスカードのみの滞納でここまで状況が悪化することは少ないものの、裁判所からの書類で家族にバレる、給与が差し押さえられることで職場にバレるといった危険性もあるのです。

エポスカードで滞納している請求金額の払い方

クレジットカードの支払い遅れで生じるデメリットを回避するためにも、延滞は1日でも早く解消することが重要です。

滞納しているエポスカードの利用料金は次のような方法で支払えます。

エポスカードで滞納している請求金額の払い方

- エポスATM

- インターネット入金(ペイジー)

- バーコード返済(ペイスル)

- 銀行振込

クレジットカードによっては振替先の金融機関で再引き落とししてくれるケースもありますが、エポスカードに関しては再引き落としができません。

口座にお金を入れても滞納分の引き落としはないので、以上のいずれかの方法で支払いをしてください。

また、以前までは対応していたローソン、ミニストップにあるマルチメディア端末Loppi(ロッピー)での支払いサービスは現在中止となっています。

コンビニでの支払いを希望する方は、③「バーコード返済(ペイスル)」を利用しましょう。

それでは、どうやって滞納しているエポスカードの料金を支払うのか説明していきます。

1. エポスATM

エポスカードは自社でATMを持っており、エポスATMであれば滞納している請求を支払うことも可能です。

エポスATMで支払う手順

- カードをATMに挿入し「お支払い」を選択する

- 4桁の暗証番号を入力する

- 支払い方法で「月づきのお支払い」を選択する

- 画面の案内に従い支払い内容を選択する

- 紙幣・硬貨を入金する

- カード、利用明細、お釣りを受け取る

最寄りのエポスATMはエポスカードの公式ホームページから検索できるので、住所、営業時間を確認した上で向かってください。

2. インターネット入金(ペイジー)

インターネットバンキング、もしくは銀行ATMでもエポスカードの料金を支払うことができます。近くにエポスATMがない人、最寄りの店舗まで行くのが面倒な人はこの方法が良いでしょう。

いずれの場合も、会員専用サービスにログインして手続きを開始するので、エポスカードのホームページにアクセスしましょう。

インターネットバンキングで支払う場合

- 「インターネットバンキングで支払う」へ進む

- エポスNetへログイン、またはカード番号などを入力する

- 「お支払予定額」を確認する

- 利用するインターネットバンキングを指定する

- インターネットバンキングでの支払い手続きをする

インターネットバンキングは事前に登録が必要で、三菱UFJ銀行、三井住友銀行、みずほ銀行、ゆうちょ銀行など多くの金融機関を利用できます。

指定できる金融機関は三菱UFJファクター株式会社の「ご利用可能金融機関」で確認してください。

表の「インターネット・個人向け・情報リンク」に◯のついている金融機関が利用可能です。

銀行ATMで支払う場合

- 「銀行ATMで支払う」へ進む

- エポスNetへログイン、またはカード番号などを入力する

- 「お支払予定額」を確認する

- 「収納機関番号」、「お客様番号」、「確認番号」の3つを確認する

- 銀行ATMの「Pay-easy(ペイジー)払い」から支払いの手続きをする

銀行ATMでの支払いも途中まではインターネットバンキングと同じ手順です。

エポスNetへログインしたら支払金額と各種番号を確認してから、近くの銀行ATMへ向かってください。

ただし、コンビニATMではペイジーによる支払いができない点、現金による入金は10万円までという制限がある点には注意しましょう。

3. バーコード返済(ペイスル)

エポスカードの公式アプリをスマホにインストールしておけば、ペイスルというバーコードを使用する方法で支払いができます。

1回あたり100円(税別)の手数料がかかりますが、以下のコンビニで税込30万円(手数料含む)までの支払いが可能です。(利用時間は0:00~23:29です。)

バーコード返済(ペイスル)ができるコンビニ

- セブンイレブン

- ローソン

- ミニストップ

- セイコーマート

エポスカードのアプリにログインしたら「借りる・返す」のメニューにある「バーコード返済」を選択します。

スマホの画面に表示される支払内容を確認した上でバーコードを表示させ、それをコンビニのレジで読み取りその場で支払いをしてください。

エポスカードではコンビニでクレジットカード料金を支払える振込用紙は発行していません。

前述の通り、マルチメディア端末での支払いサービスも現在は利用できないため、コンビニでエポスカードの料金を支払うときはバーコード返済を使いましょう。

4. 銀行振込

銀行口座へ直接振込をする場合は、一度コールセンターへ連絡する必要があります。

エポスカードのコールセンター

| コールセンター 東京 | 03-3381-0101 |

|---|---|

| 受付時間 | 9:00~19:00 |

| 定休日 | 12月31日~1月3日 |

コールセンターに電話し、クレジットカード料金の振込先口座などを確認した上で、銀行振込をしましょう。

ただし、電話をかける手間、振り込みをする手間に加えて、銀行振込の手数料は利用者負担です。

あまりメリットのある方法ではないため、その他の方法を選ぶことをおすすめします。

エポスカードは延滞や滞納を解消するといつから利用再開になる?

エポスカードの支払いに遅れてしまうと、少なくても延滞を解消するまではクレジットカードの利用ができなくなります。

基本的に入金の確認が取れてから利用再開になるため、早くても入金から2営業日はかかるでしょう。

また、遅れていた支払いを済ませても自動的に利用再開になるわけではありません。エポスカードの利用を再開させるかは、入金が取れてから判断されることになります。

例えば、たびたび延滞しているなど取引状況が悪い場合には、利用再開までに時間がかかることもあるのです。

延滞を解消してから1週間以上経過しても利用可能額が戻らない場合、他の原因も考えられるため、エポスカード裏面に記載されている電話番号に連絡してください。

エポスカードを延滞や滞納してしまいそうなときの対処法

最後にエポスカードを延滞しそうなときに役立つ対処法も紹介します。

エポスカードを延滞してしまいそうなときの対処法

- 1回払いを分割での支払いに変更して請求額を減らす

- お金を借りて不足分の支払いに充てる

- コールセンターで支払額や支払日を相談する

どの対処法が良いかは、支払日までの残り日数などによっても変わります。対応が早ければ早いほど取れる選択肢は増えるので、対処法を上から順番に検討してみてください。

何のアクションも取らずに支払日を過ぎてしまい、延滞が長期化するのは最悪です。

それでは、以下でエポスカードの支払いに遅れそうなときの対処法について説明していきます。

1回払いを分割での支払いに変更して請求額を減らす

引き落とし日までに時間の余裕がある場合は、支払い方法を変更できないか確認してください。支払い方法を1回払いからリボ払いや分割払いへと変えることで、次回の引き落とし額を減らせます。

お金を借りるわけではないため利用残高が増えることはなく、周りに迷惑をかけることもありません。

ですが、リボ払い、分割払いには手数料がかかるため、1回払いで支払うよりも負担が大きくなることは覚えておきましょう。

リボ払いや分割払いで先延ばしにした分は、毎月の支払日を待たなくてもいつでも支払えます。余裕のあるときに支払いを済ませてしまえば、リボ払い、分割払いの手数料を節約できるのです。

ただし、支払い方法を変更する場合は、指定の期間内に手続きしないといけません。

エポスNetに登録していると支払い方法の変更期限がメールで通知されるはずなので、それで手続き期間を確認してください。

デメリットが少なく、すぐの手続きも可能なので、まずはこの方法を検討すると良いでしょう。

リボ払いへの変更

リボ払いは利用件数や金額に関係なく、毎月の支払額が一定になる支払い方法です。

決済時にリボ払いを伝える方法、あらかじめリボ払いの設定をしておく方法もありますが、エポスカードでは1回払い、2回払い、ボーナス一括払いを後からリボ払いにすることもできます。

また、支払いコースを変更することで、月々に引き落とされる金額を調整することも可能です。月々の支払金額を少なくし過ぎると利用残高がなかなか減らない上に、使い過ぎにもつながります。

エポスカードはリボ払いに年15.0%の手数料がかかるため、無駄にゆっくり支払いをするのは得策ではありません。

目的は延滞を回避することなので最低限の調整だけを行い、後は早めに支払ってしまいましょう。

分割払いへの変更

リボ払いに比べて分割払いは馴染みがあると思いますが、エポスカードは分割払いも後から行えます。(分割払いができない加盟店もあります。)

支払回数は3回~36回まで選べるので、口座の残高と請求予定金額を比べながら分割回数を決めましょう。

ただし、分割払いにも手数料はかかります。エポスカードの場合は年15.0%の手数料がかかるため、その手数料も考えた上で支払い方法を変更してください。

「だいたいどのくらいの手数料がかかるか知りたい!」という方は、エポスカードのホームページで「ショッピングリボ・分割お支払シミュレーション」をしましょう。

利用金額などの条件を入力すれば、毎月の支払金額や手数料を簡単にシミュレーションできます。

お金を借りて不足分の支払いに充てる

エポスカードの延滞で信用情報に傷がつくと、その影響は何年間も残ることになります。そのため、延滞にならないようにお金を借りることを考えても良いでしょう。

支払い方法の変更期限を過ぎている場合、支払い方法の変更だけでは間に合わない場合におすすめの方法です。

家族や友人からお金を借りる

もし家族や友人など身近に相談できる相手がいるなら、事情を説明した上で不足している金額を借りられないか頼むという方法もあります。

関係性や金額にもよりますが、上手くいけばすぐにでも不足している金額を借りられるでしょう。

ただし、親しい間柄でもお金の貸し借りが原因でトラブルに発展する危険性はあります。相手の親切に甘え過ぎず、いつまでに返すかを書面にするなど重要な部分は明確にしておきましょう。

クレジットカードキャッシングでお金を借りる

「1回だけどうにかできれば大丈夫!」というときは、持っているクレジットカードでキャッシングするという方法もあります。

クレジットカード発行時にキャッシング枠を付けていると、決められた金額内でお金を借りられます。新たに契約を結んだり、審査を受けたりする必要もなく、手早く不足している金額を用意できるのです。

ただし、クレジットカードによってはキャッシングが翌月一括払いの場合もあります。そうなると、また翌月にはお金が足りないと困ることになるでしょう。

また、クレジットカードのキャッシングは、借入専用サービスであるカードローンと比べると金利が高いことも多いです。

そのため、より軽い負担で、エポスカードの支払いを立て替えるのであればカードローンがおすすめです。

カードローンでお金を立て替える

カードローンには「スピーディに融資をしてくれる」「無利息期間があると一定期間は利息が発生しない」など立て替え向きのメリットがたくさんあります。

特に消費者金融のカードローンなら最短30分~融資も可能なので、「今日、明日でお金を用意しないといけない」なんてときも安心です。

審査状況や申し込みの時間帯などにもよりますが、急いでいるときにこそ消費者金融のカードローンは便利なのです。

借りたお金は分割で返していけば良いので、月々の負担も重くはないでしょう。

あくまでも一時的な立て替えのためにお金を借りたということを忘れずに、カードローンによる借り過ぎはもちろん、エポスカードの使い過ぎにも注意してください。

コールセンターで支払額や支払日を相談する

もし引き落とし額の調整も、借りたお金で立て替えることも難しいなら、エポスカードのコールセンターに連絡して支払額、支払日を相談しましょう。

クレジットカードの利用料金を支払えないのはこちらの責任ですが、相談にはしっかりと乗ってくれます。

「怒られそうで怖い…」と思っている人もいるかもしれませんが、親身になって相談に乗ってくれるので安心してください。

クレジットカード会社としては、何の連絡もなく支払いが遅れるよりも、正直に事情を話してもらった方が安心できます。

どうしてもエポスカードの支払いが困難なときは、勇気を出してコールセンターへ電話をかけましょう。

ただし、お金がないと伝えることになるため、今回のみの延滞だったとしても評価が下がり、利用限度額の減額などを検討するきっかけになるかもしれません。

他に取れる方法がないかを慎重に考えた上で相談するようにしてください。

【まとめ】エポスカードの延滞は信用情報への影響あり!状況に応じた早めの対応がポイント

エポスカードの支払いに遅れるとどうなるのか、そして滞納してしまった場合の支払い方法、支払いに遅れそうなときの対処法について説明してきました。

エポスカードに限った話ではありませんが、クレジットカードの支払い遅れは信用情報に影響するので要注意です。

一時的にクレジットカードが利用停止になったり、遅延損害金を請求されたりするのもデメリットですが、信用情報に傷がついてしまうとその影響はより大きく、長く続きます。

エポスカードの場合、支払いに遅れると再引き落としや振込用紙での対応がないため、近くのエポスATM、コンビニ(バーコード返済)、銀行ATM(ペイジー)などで支払う必要があります。

1日でも早く延滞を解消して、支払い遅れによるデメリットを最小限にとどめましょう。

また、支払日を過ぎていない場合には、引き落とし額を調整したり、カードローンで立て替えたりして、何とか滞納にならないように対策することも重要です。

繰り返しになりますが「少しくらいなら遅くなっても大丈夫でしょ。」とクレジットカードの支払いを甘く見ていると、信用情報に傷がつきしばらくはクレジットカード、ローンの審査に通らなくなるかもしれません。

状況によって適切な対処法は異なりますが、後回しにせず早めに対応するようにしてください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。