融資を受ける方法はいくつかありますが、免許証だけでお金を借りるならカードローンがおすすめです。

カードローンなら本人確認書類(身分証明書)だけで申し込めるため、面倒な書類の用意はいりません。本人確認書類の中でも運転免許証は信頼性が高く、それ1枚でお金を借りることができます。

もちろん審査はありますが、申し込みだけでなく本人確認書類の提出もネットで行えて簡単です。

ただし、そんなカードローンでも絶対に運転免許証のみで契約できるわけではなく、その他の書類の提出を求められることもあります。

例えば、高額融資を希望する場合は収入の確認ができる書類も必要になるでしょう。

この記事では免許証だけでお金を借りる方法とその条件、どこでお金を借りるのが良いのかについてまとめました。

「お金借りたいけど免許証しか持っていない!」という方はぜひ参考にしてください。

目次

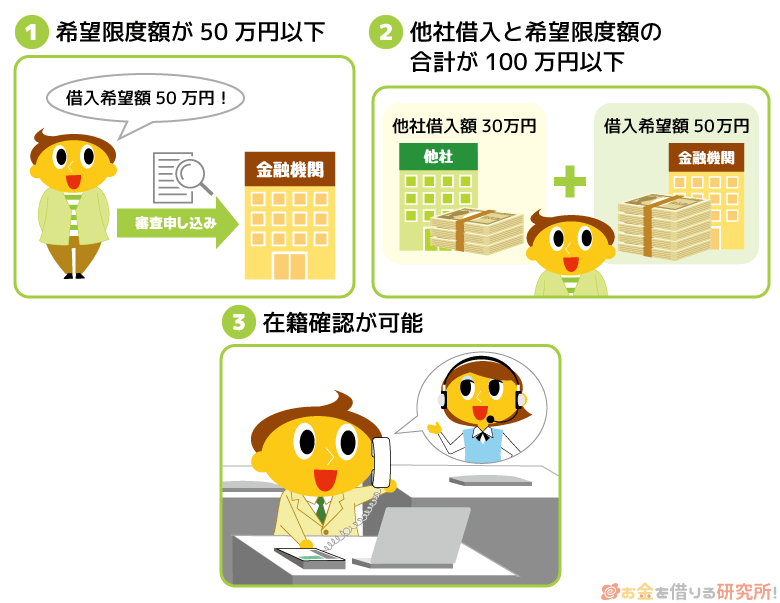

免許証だけでお金を借りる主な条件は3つ!

免許証だけでお金を借りるためにはいくつか条件があります。カードローンの審査をする金融機関によっても差はありますが、主な条件は以下の3つです。

免許証だけでお金を借りるための条件

- 希望限度額が50万円以下であること

- 他社借入との合計が100万円以下であること

- 在籍確認によって安定収入を確認できること

ちなみに、①と②は法律(貸金業法)で決められていることなので、大小問わず消費者金融やクレジットカード会社などの貸金業者からお金を借りる場合は絶対です。

また、銀行に関しても、法律による決まりではないものの貸金業法の基準にならうケースが多いです。

免許証だけでお金を借りるためには、少なくてもこれら3つの条件をすべてクリアしている必要があります。

それでは、どのような条件なのかを見ていきましょう。

- 希望限度額が50万円以下であること

法律で定められている条件の1つが、希望する限度額が50万円以下であることです。

カードローンは最大数百万円という非常に大きな限度額でも契約できますが、50万円超の融資を行う場合、貸金業者側に収入証明書の確認が義務付けられています。

そのため、免許証だけでカードローンを契約するなら希望限度額は50万円以下にしましょう。実際に借りる金額ではなく、希望限度額が50万円超だと審査時に収入証明書の提出を求められます。

- 他社借入との合計が100万円以下であること

法律で定められている2つ目の条件が、他社借入と希望限度額の合計が100万円以下であることです。

そもそも収入証明書の確認を義務付けているのは、返済能力を超える過剰融資を防止するのが目的になります。

いくら少額の契約でも、すでに多額の借金があるなら収入証明書の確認なしでの追加融資は認めないという考え方なのです。例えば、90万円の他社借入がある場合、限度額10万円までの新規契約なら免許証だけでも問題ありません。

しかし、11万円以上の新規契約を希望する場合は合計が100万円を超えてしまうため、必ず収入証明書を確認されるのです。このようなケースでは、他社で契約しているローンの限度額ではなく、「実際に借り入れている金額」と「新規契約を希望する金額」の合計で計算されます。

信用情報機関を通じて他社借入の金額は把握されるので、別の貸金業者からもお金を借りている人は注意してください。

- 在籍確認によって安定収入を確認できること

法律上、収入証明書が不要な場合は免許証だけでカードローンの契約を結んでも問題ありません。

ですが、法律に該当しないケースでも、安定した収入があるかを確認するために収入証明書の提出も求められる場合があります。

希望限度額が50万円以下で、かつ、他社借入との合計が100万円以下でも収入証明書がいるケースもあるのです。カードローンが収入証明書不要でも契約できるのは、信用情報を照会して、在籍確認によって勤務状況を確かめることで返済能力を把握できるためです。

反対に、在籍確認によって安定収入があると確認できるような仕事、雇用(就業)形態でないなら免許証だけをお金を借りるのは難しいといえます。

例えば、個人事業主で職場の連絡先が携帯の番号だと、電話をしたところで働いている(安定した収入がある)か判断できませんよね。

このように在籍確認で安定収入を確認できないケースでは、免許証だけでなく、収入を確認できる書類の提出を求められることもあるのです。

免許証だけでお金を借りるならココがおすすめ!

免許証だけをお金を借りるなら消費者金融のカードローンがおすすめです。

特に以下の3つの消費者金融なら免許証だけで契約できるだけでなく、融資スピード、無利息期間などのサービス面からいっても使いやすいでしょう。

免許証だけで借りられるおすすめカードローン

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円※ |

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

プロミス

プロミスでは貸金業法で定められているケース(前章の①、②)に該当しないなら収入証明書不要です。公式ホームページにもその旨が明記されているので、免許証だけでお金を借りるならプロミスがおすすめです。

他の大手消費者金融と比較すると若干低金利で、上限金利での契約になりやすい初回契約時も安心でしょう。また、はじめてプロミスを利用する場合、初回借入の翌日から30日間が無利息期間になります。(Web明細、メールアドレスの登録が必要です。)

即日融資やWeb完結契約といった便利なサービスにも対応しているので、どのカードローンが良いか迷ったらプロミスを選んでください。

アコム

カードローンの無利息期間は基本的に初回契約者向けの特典です。そのため、過去にプロミスの利用経験がある方にはアコムをおすすめします。

アコムも運転免許証で本人確認が可能で、貸金業法に該当しないケースであれば、本人確認書類だけで申し込みが可能です。

サービスの利便性に関してはプロミスに負けておらず、十分に利用しやすいカードローンです。

大きなデメリットはないものの、「スマホATM取引」の取引が、セブン銀行ATMのみ対応となっています。(ローソン銀行ATMは対応していません。)

また、はじめての利用での無利息期間は契約の翌日から30日間なので注意してください。初回借入ではなく、契約の翌日から自動的に無利息期間が始まります。

アイフル

プロミスもアコムも利用した経験があるという方はアイフルがおすすめです。金利と限度額はアコムとまったく一緒で、消費者金融のカードローンとしては平均的な貸付条件だといえます。

無利息期間や即日融資にも対応していますが、収入証明書の提出については注意してください。

アイフルの場合、貸金業法に該当するケースに加えて、「就業状況の確認等、審査の過程でご提出をお願いする場合がある」と公式ホームページに記載されています。

つまり、審査のために必要だと判断されると、希望限度額や他社借入の状況に関係なく収入証明書がいるということです。

アイフルは免許証だけでも契約できる場合がありますが、提出を求められた場合には源泉徴収票や確定申告書などを用意するようにしてください。

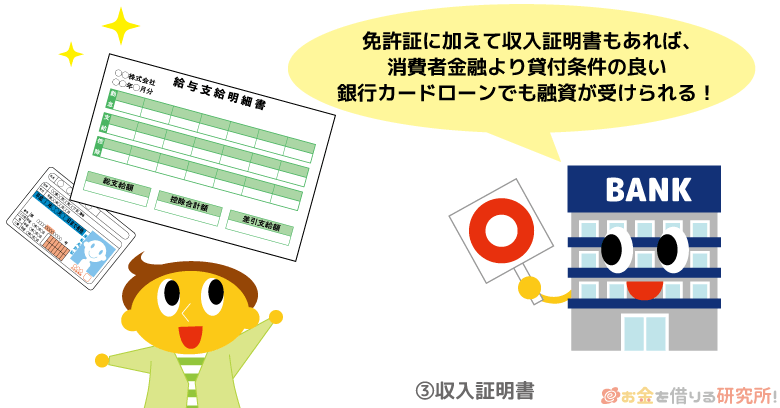

免許証+収入証明書を用意できるなら銀行カードローンもおすすめ

銀行カードローンは消費者金融に比べて審査が厳しいといわれています。

実際、収入証明書の提出についても厳しく、50万円以下の契約でも源泉徴収票や確定申告書の提出を求められる場合が多いです。

希望する限度額が50万円超だと収入証明書が必要なのはほぼ共通ですが、中には「収入証明書が必要な場合もあります。」などのように具体的な金額の基準を記載していない銀行もあるので注意してください。

実は、以前は数百万円でも収入証明書で契約できる銀行カードローンが多かったものの、金融庁からの指導があり、ここ数年で収入証明書の確認に対しては厳しくなりました。

ただ、免許証に加えて収入証明書も用意できるなら、より貸付条件の良い銀行カードローンを選ぶのもありです。

例えば、楽天銀行スーパーローンは、消費者金融よりも返済の負担を軽減しやすいでしょう。

楽天銀行スーパーローンの場合、専用のスマホアプリから書類を提出できますし、免許証1枚を送るのも、収入証明書を含めて2枚送るのも手間は変わりません。

より良い条件でカードローンを契約したいなら楽天銀行スーパーローンのような銀行のカードローンがおすすめです。

お金を借りるときに免許証とは別途書類の提出を求められるケース

カードローンなら免許証だけでお金を借りられますが、次のようなケースでは追加で別の書類を提出するように求められます。

免許証だけではお金を借りられないケース

- 審査で収入証明書が必要になった場合

- 運転免許証に記載の住所が現住所でない場合

- 運転免許証の有効期限が切れている場合

収入証明書については審査を受けてみないと分からないこともあります。

一方、運転免許証は事前に確認することができるので、住所と有効期限の2点をチェックしておきましょう。

どのような場合に免許証だけでは借り入れできないのかを説明していきます。

審査で収入証明書が必要になった場合

先ほどもふれましたが、審査内容によっては収入証明書の提出も求められます。

消費者金融などの貸金業者では法律で収入証明書の確認が義務付けられているケースもありますが、それ以外にも、金融機関が必要だと判断したなら提出しなくてはいけません。

少額で契約する場合は収入証明書不要のケースもあるものの、絶対ではないので注意してください。一般的に不安定といわれるような個人事業主などは収入証明書の提出を求められやすいでしょう。

運転免許証に記載の住所が現住所でない場合

収入証明書の提出は不要でも、運転免許証に記載されている住所が現住所でない場合は追加書類も必要になります。

現住所が記載されている公共料金や税金の領収書、住民票の写しなどの補完書類も用意してください。引っ越してから免許証の住所変更をしていない場合、免許証だけでカードローンを契約することはできません。

カードローン会社ごとに利用できる補完書類は異なりますが、以下のような書類も必要です。

現住所を確認するための補完書類

- 公共料金の領収書(電気・ガス・水道・NHK)

- 国税や地方税の領収書、もしくは納税証明書

- 社会保険料の領収書

- 住民票の写し、もしくは住民票の記載事項証明書

※ 発行から6ヶ月以内のもののみ有効です。

また、一部の銀行では現住所の記載されていない免許証を利用できない場合もあります。その場合は、事前に管轄の警察署や運転免許センターなどで手続きしてください。

運転免許証の有効期限が切れている場合

そもそも運転免許の有効期限が切れているという場合は、免許証を本人確認書類として利用することはできません。

そのため、免許証以外の本人確認書類を用意する必要があります。マイナンバーカードなど顔写真付きの本人確認書類であれば基本的に1枚で有効ですが、各種健康保険証のように顔写真のないものは先ほど挙げた補完書類の提出も必要になるでしょう。

運転免許証以外で利用できる本人確認書類は、カードローン会社によって異なるケースもあるので注意してください。事前にどのような本人確認書類が必要かを調べておくとスムーズです。

免許証だけでカードローンの申し込みをすると審査が厳しくなる?

実は提出を求められていなくても、任意で収入証明書を提出できる場合も多いです。カードローンは運転免許証だけで契約することもできますが、収入証明書を提出するかどうかで審査難易度は変わるのでしょうか?

詳細な審査の基準は非公開なので断言できないものの、提出を求められていないなら無理に収入証明書を用意しなくても良いと思います。

信用情報や在籍確認だけで安定した収入があること、十分な返済能力があることは審査できるので、収入証明書を提出しないと審査が厳しくなるなんてことはないでしょう。

ただ、収入証明書を提出することで金融機関に正確な年収を証明できます。やはり自己申告で年収300万円と聞くのと、源泉徴収票などで前年度の年収が300万円だと確認するのとでは違います。

特に大きな限度額で契約するためには年収も非常に重要なので、収入証明書を提出しておくと有利になるでしょう。融資の可否にまで影響するケースは少ないかもしれませんが、収入証明書を提出した方が大きな限度額で契約できるかもしれません。

大手カードローン以外で免許証だけでお金を借りる方法

免許証だけでお金を借りるならカードローンがおすすめですが、他にも次のような選択肢があります。

その他の免許証だけでお金を借りる方法

- 街金

- 質屋

- クレジットカードのキャッシング

- 街金でお金を借りる

カードローンではなく、主に銀行振込や対面での融資をするような中小規模の貸金業者(街金)も免許証だけで審査を受けられます。

一般的に中小規模の街金の方が審査は柔軟だといわれていますが、それは一人ひとりじっくり時間をかけて審査するためです。

例えば、大手消費者金融や銀行では信用情報に少しでも問題があると審査には通りづらいです。大手では効率重視でスピーディに審査を進めていくため、リスクのある人は融資対象からどんどん除外されていきます。

一方、街金は信用情報に多少の傷があっても、現在の収入が安定していて、返済能力に問題なしと判断したなら融資してくれる場合も多いです。大手のような効率重視の審査でこのような判断は難しいため、この点は街金のメリットになるでしょう。

ただ、大手で否決された人の申し込みも多いため、「収入証明書が必要」「在籍確認は必ず電話で行う」など融通が利かない部分もあるのです。

また、簡単にお金を借りられると宣伝をしている業者はヤミ金の可能性があります。知名度の低い街金を利用するのには危険性もあるので、免許証だけでお金を借りるなら大手カードローンを利用してください。

- 質屋でお金を借りる

質屋では質預かりという方法で融資を受けられます。

担保を預ける代わりにその価値に見合った金額を借りることができ、指定の期日までに元金と利息を支払えないと担保は没収されます。

担保になるような貴金属、楽器、ブランド品などは必要ですが、もしものときは担保を没収して返済に充てるため収入を確認する必要がありません。

免許証などの本人確認書類と担保にできるものがあれば、その場で融資を受けることができるのです。

ただ、質預かりは担保の保管に手間がかかるということで、カードローンなどよりも高い金利を適用することができます。利息の負担は大きい上に、担保を没収されるリスクもあるので注意してください。

- クレジットカードのキャッシングでお金を借りる

クレジットカードの契約時にキャッシングの設定もしていたなら、そのカードですぐに借り入れできます。買い物に利用できるショッピング枠とは別に、キャッシングの限度額が設定されているはずなので会員ページなどで確認してください。

また、今持っているクレジットカードや新規申込するクレジットカードにキャッシング機能を付帯させることも可能です。クレジットカードのキャッシングは消費者金融のカードローンと同様に貸金業法の対象になります。

つまり、50万円を超える限度額になる場合、他社借入との総額が100万円を超える場合は収入証明書の提出が必須です。

クレジットカードはショッピングがメインのサービスなので、お金を借りるなら専用のカードローンを契約する方が利便性は高く、金利などの貸付条件も良いでしょう。すでにキャッシングできるクレジットカードを持っていないなら、クレジットカードではなくカードローンがおすすめです。

免許証を持っていてもお金を借りられないケース

冒頭でもいいましたが、本人確認書類の中でも運転免許証は信頼度が高いです。顔写真がついていて、偽造も難しく本人確認書類としてすべての金融機関で利用できると考えて良いでしょう。

ただし、次のようなケースでは免許証を持っていてもカードローンの契約ができません。

免許証を持っていてもお金を借りられないケース

- 他人の免許証を提出した場合

- 20歳未満の場合

- 安定した収入がない場合

他人の免許証を提出した場合

当たり前ですが、他人の免許証でカードローンを契約しようとするのは違法です。また、頼まれた場合であっても、代理で申し込みや契約することもできません。

消費者金融や銀行では他人名義でのカードローン契約を防止するために本人確認をしっかりと行っています。

審査の過程では免許証などの本人確認書類の提出だけでなく携帯や勤務先にも連絡があり、他人の免許証を使ってカードローンを契約しようと思っても必ずバレるでしょう。

たとえ、友人や両親などから許可を得ていてもダメなので、絶対に他人の免許証を使って契約しようとしないでください。

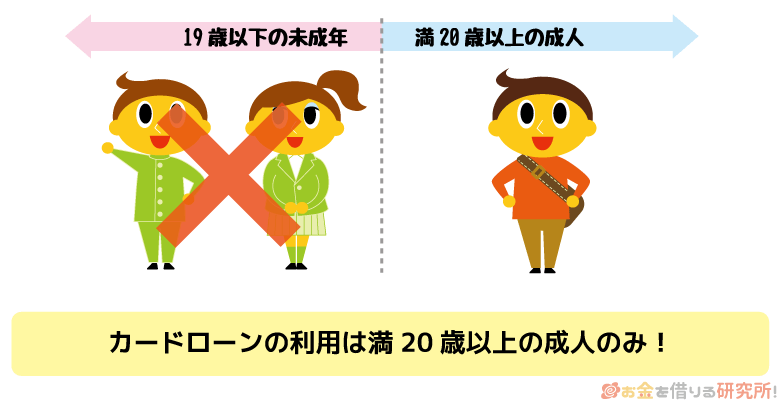

20歳未満の場合

基本的にカードローンを契約できるのは満20歳以上からです。そのため、運転免許証に記載されている生年月日で年齢を確認して、未成年であればカードローンの契約はできません。

カードローンに申し込める上限年齢に差はありますが、下は20歳からというのはほぼ共通です。

一部の労働金庫や学生ローンでは18歳以上の未成年もカードローンに申し込めますが、その場合は必ず親権者の同意が必要になります。自身の判断だけでカードローンを契約できるのは20歳を超えてからになるので覚えておきましょう。

安定した収入がない場合

カードローンの申し込みで提出する免許証は本人確認が目的なので、安定収入があるかの審査とは別です。いくら本人確認書類を提出できても、無職だったり、信用情報がブラックだったりするとカードローンの契約はできません。

カードローンは無担保・保証人不要ですが、本人に安定した収入がないと契約できないので注意してください。

ちなみに、パート・アルバイト、派遣社員、個人事業主などで働いていてもカードローンの審査に通ることはできます。職場や雇用形態によって有利・不利はあるものの、毎月一定の収入を得ているなら安定収入といえるでしょう。

【まとめ】免許証だけでお金を借りるなら消費者金融のカードローンがおすすめ!

免許証だけでお金を借りる方法について説明してきました。

個人がお金を借りる場合、消費者金融、銀行、クレジットカード会社、質屋などの選択肢がありますが、免許証だけで借りるなら大手消費者金融のカードローンがおすすめです。

貸金業法に則り、50万円超の限度額になるケースなどは書類で返済能力を確認されますが、法律で定められているケースに該当しなければ運転免許証1枚でも契約できます。

消費者金融は個人への少額融資を得意としており、審査に関するノウハウも持っています。収入証明書などがなくても返済能力をしっかりと審査できるため、他の方法よりも運転免許証だけでお金を借りやすいでしょう。

ただし、返済能力の審査のために収入証明書が必要な場合、記載されている住所が古い場合などは免許証だけだと契約できません。追加で書類提出を求められることになるので、その場合は金融機関の指示に従ってください。

加えて、免許証を持っていても、審査に落ちてしまうこともあります。免許証だけで審査を受けられるからといって、審査が甘いわけではないことも覚えておきましょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。