カードローンは銀行や消費者金融(自動契約機)の店頭にあるATMだけでなく、コンビニ設置のATMでもカードを使った借り入れ・返済ができます。

住んでいる場所によっては「近くに銀行はないけどコンビニならある!」という方もいるため、最寄りのコンビニでカードローンを利用できるのは便利ですね。

ただ、利用するカードローンによって使えるコンビニやATMの利用手数料に差があること知っていますか?より便利に使うのであれば、利用可能なコンビニが多く、手数料もかからないカードローンを選びましょう。

この記事では、コンビニATMで借り入れができるカードローンと利用可能なコンビニやATM手数料をまとめました。

また、記事の後半では、コンビニATMでカードローンを利用する手順やよくある質問についても説明していきます。

コンビニATMでの借り入れを検討している方は、カードローンを選ぶ際の参考にしてください。

コンビニATMでキャッシング

目次

コンビニATMで借入可能なカードローンはどこ?

さっそく、コンビニATMで借入可能なカードローンを見ていきましょう。

冒頭から「コンビニATM」という言葉を使用してきましたが、具体的にはセブン銀行ATM、ローソン銀行ATM、イーネットATMの3つを指します。

主なコンビニ設置されているATM

| コンビニ | 設置されている主なコンビニATM |

|---|---|

| セブンイレブン | セブン銀行ATM |

| ローソン | ローソン銀行ATM |

| ファミリーマート | イーネットATM / ゆうちょ銀行ATM |

| デイリーヤマザキ | イーネットATM |

| ニューデイズ | |

| ミニストップ | イオン銀行ATM |

※ 店舗によって設置されているATMが異なる場合もあります。

ミニストップの多くではイオン銀行ATMが設置されているようですが、この記事ではイオン銀行ATMは含めていません。

セブン銀行ATMは全国に25,342台(2019年9月末時点)、ローソン銀行は13,476台(2019年3月末)、イーネットATMは12,754台(2020年3月末時点)も設置されているため十分でしょう。

また、上記のコンビニでも、記載されている以外のATMが設定されていることもあります。

上記以外のATMでも利用できるケースはありますが、不安な方は最寄りの店舗のATMを確認しておくと良いでしょう。

それでは、消費者金融と銀行に分けて、コンビニATMで利用できるカードローンを紹介していきます。

コンビニATMで利用できる主な消費者金融カードローン

まずは、コンビニATMで利用できる消費者金融のカードローンを見ていきましょう。中小規模の消費者金融まで含めると数が多いため、ここでは大手を中心に確認していきます。

コンビニATMで利用できる消費者金融カードローン

| セブン銀行ATM | ローソン銀行ATM | イーネットATM | |

|---|---|---|---|

| プロミス | ◯ | ◯ | ◯ |

| アコム | ◯ | ◯ | ◯ |

| レイク | ◯ | ◯ | ◯ |

| SMBCモビット | ◯ | ◯ | ◯ |

| アイフル | ◯ | ◯ | ◯ |

上記表の通り、大手消費者金融であれば3社すべてのコンビニATMを利用できます。

消費者金融の中には自社でATMを設置していない会社もあるため、基本的にコンビニATMでの借り入れができるようになっているのです。

ただし、コンビニATMで消費者金融のカードローンを利用する際は、手数料に注意しましょう。

取引金額によって手数料が異なり、1万円以下は110円、1万円超は220円を負担しないといけません。

この記事で紹介した大手5社の場合、プロミス、アコム、アイフルは自動契約機などの店舗に併設されている自社ATM、SMBCモビット、プロミスは三井住友銀行ATMであれば無料で利用できます。

基本的には手数料のかからないATMを優先的に利用するようにし、近くにない場合、急いでいる場合などはコンビニATMを利用するというふうに使い分けると良いでしょう。

コンビニATMで利用できる主な銀行カードローン

次にコンビニATMを利用できる主な銀行カードローンを見ていきましょう。消費者金融と同様にメガバンクやネットバンクなど大手の銀行カードローンを中心に紹介していきます。

コンビニATMで利用できる銀行カードローン

| セブン銀行ATM | ローソン銀行ATM | イーネットATM | |

|---|---|---|---|

| 楽天銀行スーパーローン | ◯ | ◯ | ◯ |

| 三菱UFJ銀行カードローン 「バンクイック」 |

◯ | ◯ | ◯ |

| 三井住友銀行 カードローン | ◯ | ◯ | ◯ |

| みずほ銀行カードローン | ◯ | ◯ | ◯ |

| イオン銀行カードローン | × | ◯ | ◯ |

| セブン銀行カードローン | ◯ | × | × |

銀行カードローンは、大手でも一部のコンビニで利用できないケースもあるため注意が必要です。

イオン銀行カードローンはセブン銀行ATMで利用できず、反対にセブン銀行カードローンはセブン銀行ATMでしか利用できません。

楽天銀行スーパーローンやメガバンクのカードローンであれば、上記3つすべてのコンビニATMで借り入れ・返済ができるので、主にコンビニでキャッシングしようと思っている人はそれらの銀行カードローンを選ぶと良いでしょう。

ただし、みずほ銀行カードローンは、コンビニATM利用時に時間帯によって110円、もしくは220円の手数料がかかります。

楽天銀行スーパーローン、バンクイック、三井住友銀行 カードローンの3社に関しては、提携コンビニATMでの借り入れ・返済に手数料はかからないのでおすすめです。

コンビニATMでカードローンが利用できるメリット

コンビニATMを利用できる主なカードローンを見てきたところで、コンビニでお金を借りたい、返せたりするとどのようなメリットがあるのかも確認していきましょう。

コンビニATMでカードローンが利用できるメリット

- 店舗数も多く、原則24時間の借り入れ、返済にも対応

- カードローン専用ATMじゃないからバレない

- セブン銀行「スマホATM取引」ならカードレスで利用可能

店舗数も多く、原則24時間の借り入れ・返済にも対応

コンビニATMを利用できる最大のメリットは、店舗が多くいつでも使える点です。

住んでいる場所にもよりますが、銀行よりもコンビニの方が近いという人も多いのではないでしょうか?

先ほど確認した通り、多くのカードローンがセブンイレブン、ローソン、ファミリーマートなど主要なコンビニATMに対応しています。そのため、仕事終わりや外出先でもすぐに利用できるATMを見つけられるでしょう。

また、コンビニで買い物するついでにお金を借りられるのも便利です。

ただし、24時間営業しているコンビニでも、一部メンテナンスなどで利用できない時間帯もあるので注意してください。

日曜日の深夜~週明け月曜日の明け方にかけてはメンテナンスが多いから、深夜のコンビニATMで借りる場合には事前に金融機関の公式ホームページなどで確認しておくと安心じゃ。

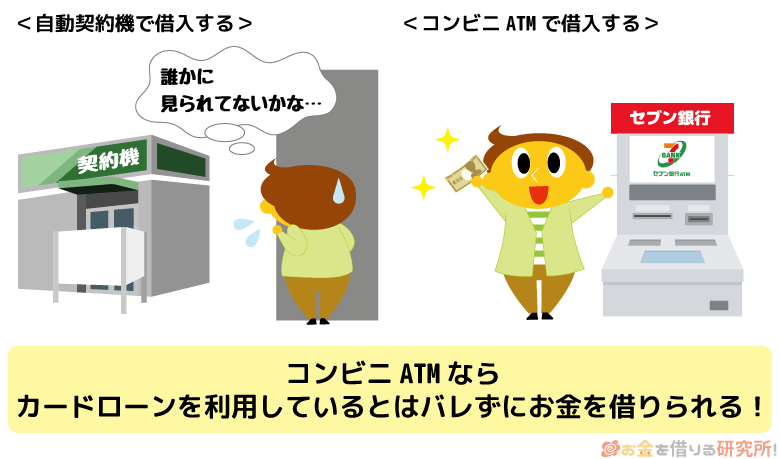

カードローン専用ATMじゃないからバレない

消費者金融の自動契約機に設置されている自社ATMは手数料がかからない点が大きなメリットです。しかし、消費者金融の自動契約機やATMを利用するのが嫌な方もいますよね。

店舗への出入りを知り合いに見られるのではないかという心配はどうしてもあります。その点、コンビニATMであればカードローンを利用しているとはバレません。

キャッシュカードで自身の口座から預金を引き出すのと動作は同じなので、コンビニのお客さんや店員さんの目を気にする必要はないです。

ATMへ挿入するカードを見られるとバレてしまいますが、真後ろに立たれない限り、バレる可能性はとても低いでしょう。

また、振り込みでの借り入れ、口座振替やネットバンキングでの返済とは違い銀行口座に履歴も残らず安心です。

ただ、家族と一緒に住んでいる方は利用明細の管理に気をつけてください。

ATMの利用明細が衣類のポケットに入れっぱなしだったり、自宅の机などに置きっぱなしだったりすると家族バレのリスクが高くなります。

細かい点ではありますが、利用明細の管理にも注意を払いましょう。

ローソン銀行、セブン銀行「スマホATM取引」ならカードレスで利用可能

ローソン銀行やセブン銀行「スマホATM」を利用することで、ローンカードを持っていなくてもスマホでキャッシングできます。

プロミスとアイフルはセブン銀行ATMに加えて、ローソン銀行ATMでもスマホATMを利用できるようになりました。(※ 一部のローソン銀行ATMではスマホATMを利用できません。)

銀行カードローンはスマホATM取引に対応していませんが、以下の消費者金融であればスマホのアプリをローンカード代わりにできるのです。

スマホATM取引に対応しているカードローン

- プロミス

- レイク

- SMBCモビット

- アイフル

「カードを持ち歩きたくない」「カードが原因でバレないか不安」という人は、スマホATMを利用できるカードローンがおすすめです。

利用できるのはセブン銀行ATMとローソン銀行ATMだけですが、セブンイレブンやローソンが近くにあるなら不便は感じないと思います。

コンビニATMでカードローンを利用するデメリット

コンビニATMを利用できること自体はメリットですが、コンビニATMには弱点もあります。

コンビニATMでカードローンを利用するデメリット

- 手数料が有料のケースも多い

- 硬貨の取り扱いが基本的にできない

- コンビニATMでキャッシングできる金額には上限がある

- ATMによって操作手順が異なる

場合によってはコンビニATMを避けて、銀行などへ行く必要もあるでしょう。コンビニATMを利用する場合、何に注意すべきかを理解して、コンビニ、銀行などを使い分けてください。

それでは、以下でカードローンをコンビニATMで利用するデメリットを説明していきます。

手数料が有料のケースも多い

主に消費者金融の場合ですが、コンビニATM利用時に手数料がかかることも多いです。

先ほども説明した通り、1回あたりの手数料は110円、もしくは220円と負担は大きくありません。

しかし、カードローンは長期で利用するケースも多いので、完済するまでの手数料を考えるとそこそこ大きな金額になってしまうこともあるでしょう。

例えば、最初に10万円を年率18.0%で借り、月々4,000円ずつ返していくと返済回数は32回です。(返済状況によって返済回数は異なります。)

初回の借り入れは1万円超なので220円の手数料がかかり、返済は110円の手数料を32回も負担します。つまり、利息に加えて、合計3,720円のATM手数料も支払わないといけないのです。

もちろん、カードローンは繰り返し利用できるため、追加借入をすればまた手数料がかかります。

消費者金融ごとに手数料のかからないATMはあるので、借入方法を工夫するようにしてください。

また、銀行カードローンであればコンビニATMが利用というケースも多いです。

「コンビニATMを利用したいものの、手数料が気になる…」という人には銀行カードローンが向いています。

硬貨の取り扱いが基本的にできない

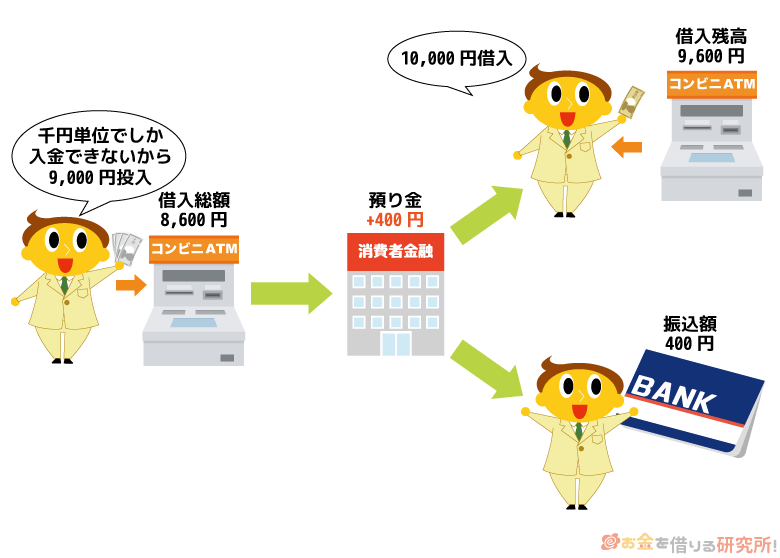

コンビニATMでは硬貨を扱うことが基本的にできません。

カードローンの借入残高は千円未満の端数になることもありますが、コンビニATMではその残高をキレイに清算することはできないのです。

カードローン会社によっては「千円未満の借入残高には利息が発生しない」「多めに入金した差額は銀行振込で返金したり、次回以降の利息などと相殺したりする」という対応もしています。

ただ、利息は加算されなくても借入残高があると解約はできませんし、使わないのに残高があるのは気持ち悪いという人もいるでしょう。

そのため、一括返済(全額返済)を希望する方は、一円単位で入金できるATM、銀行振込、インターネットバンキングを利用してください。

銀行の窓口に併設されているATMの場合、平日の営業時間内だと一円単位で返済できるケースも多いです。

コンビニATMでキャッシングできる金額には上限がある

コンビニATMに限った話ではありませんが、ATMでキャッシングできる金額には上限があります。

ほとんどのATMでは50万円を超える金額を一度に引き出すことはできません。

50万円超を引き出すケースは少ないでしょうが、まとまった金額を借りるときには注意が必要です。

現金でなくても良いのであれば銀行振込を利用し、現金が必要という方は何度かに分けて引き出しましょう。

カードローン会社、利用するATMによって、1回あたり、1日あたりの上限は異なるため、不安な人は事前に確認しておいた方が安心だと思います。

ATMによって操作手順が異なる

コンビニによって設置されているATMが異なるということもあり、借り入れ、返済のときの操作手順が若干異なります。

そのため、慣れるまではカードローンの利用に少しだけ手間取るかもしれません。基本的には、ローンカードを挿入したらATM画面の案内に従えば大丈夫ですが、メニューがたくさん表示される場合もあるので注意しましょう。

大まかな操作手順については次章で説明しているから、確認してみてくれ。

コンビニATMでカードローンを利用する方法・手順

ここではコンビニATMでカードローンを利用する手順を説明していきます。

前述の通り、利用するATMやカードローン会社によって画面に表示される内容が異なります。

借り入れと返済に分けて手順を説明していきますが、若干、実際の手順と異なる場合もある点はご了承ください。

コンビニATM(セブン銀行ATM)でキャッシングする場合

まずは、コンビニATMで借り入れ(キャッシング)する手順について見ていきましょう。

セブン銀行ATMを例に操作手順をまとめました。

セブン銀行ATMでキャッシングする手順

- ATMにカードを挿入する

- 取引メニューで「ご出金(借入)」を選択する

- 暗証番号を入力する

- 借入金額を指定する

- 取引内容を確認する

- 利用明細とカードを受け取る

- 紙幣を受け取る

カード挿入後に表示される画面は、ATM、カードによって違うものの、基本的には以上のような流れになります。

ローンカードを挿入すると取引メニューが表示されるので、「借り入れ」を選んでください。

その後、数字4桁の暗証番号を入力し、借りたい金額を指定します。

千円単位でキャッシングできる場合、一万円単位でのキャッシングになる場合があるので、できるだけ必要な金額ちょうどを借りたい方は事前に確認しておきましょう。

取引内容に間違いがないことを確認したら画面の「確認」ボタンを押し、利用明細、カード、紙幣を受け取り完了です。

コンビニATMで返済する場合

次にコンビニATMで返済する手順を見ていきましょう。借り入れ時と同様にセブン銀行ATMを例にしています。

セブン銀行ATMで返済する手順

- ATMにカードを挿入する

- 取引メニューで「ご入金(返済)」を選択する

- 暗証番号を入力する

- 紙幣をATMに投入する

- 取引内容を確認する

- 利用明細とカードを受け取る

最初にカードを挿入する点は借り入れと一緒ですが、取引メニューでは「返済」を選びましょう。

もし取引メニューを押し間違ってしまっても、「取り消し」や「戻る」などのボタンで押せば大丈夫です。

その後、数字4桁の暗証番号を入力して、紙幣をATMに投入します。

借り入れは一万円単位が多いものの、返済は千円単位で行える場所が多いです。

少し多めに入金して早く借入残高を減らしていっても良いですが、余裕がないときは毎月の最低返済額ちょうどを入金すると良いでしょう。

紙幣を入れた後に取引内容が表示されるので、返済する金額に間違いがないかよく確かめてください。「お札が重なっていて多めに入金してしまっていた…」なんてこともあります。

あとは「確認」ボタンを押し、カードと利用明細を受け取れば返済完了です。

さっきも伝えたことではあるが、コンビニATMから硬貨での返済はできないから、お札を用意するのじゃぞ。

コンビニATMでのキャッシングでよくある質問

最後にこれからカードローンの申し込みをして、コンビニATMでキャッシングしようと思っている方向けによくある質問をいくつか紹介していきます。

急いでいる人、便利にカードローンを利用したい人に役立つ情報がたくさんあるので、ぜひ目を通してください。

コンビニATMを使えば「いつでも」「すぐに」お金を借りられる?

コンビニ自体は24時間営業の店舗が多いものの、コンビニATMでキャッシングするにはカードローンの契約を先に済ませないといけません。

即日融資に対応している消費者金融でも、当日の審査は21時までとしているところが多いです。

そのため、21時までに契約が完了しなければ、カードローンの利用は明日以降になります。

審査は早くても30分~1時間ほどかかるので、どんなに遅くても20時までに申し込みを済ませるようにしてください。

その後、自動契約機の営業時間内にカードを受け取ればコンビニATMでキャッシングできるようになります。

ただ、自動契約機には消費者金融のATMが併設されていることも多いので、カードを受け取るついでにそこでキャッシングしても良いでしょう。

コンビニATMはクレジットカードでも借り入れできる?

クレジットカードにキャッシング機能が付いている人は、そのクレジットカードでお金を借りることも可能です。

事前にキャッシングサービスの契約が必須ですが、契約済みのカードがあればすぐにでもコンビニATMで借り入れできます。

ただし、カードローンと比較すると、クレジットカードのキャッシングサービスは利便性が劣ります。

例えば、カードローンよりも金利が高かったり、返済方法が翌月の一括払いだったりします。

そのため、クレジットカードでのキャッシングは一時的で、少額の借り入れにだけ利用しましょう。

コンビニのマルチメディア端末でも借り入れ・返済はできる?

以前はプロミス、アイフル、SMBCモビットはファミリーマートの「Famiポート」でも返済が可能でしたが、現在は返済のサービスが終了しています。

プロミス、アイフル、SMBCモビットをコンビニで返済する場合は、ローンカードを使ってATMから返済するか、スマホATMから返済しましょう。

【まとめ】コンビニATMでキャッシングできると便利!手数料がかかることも多いので注意しよう

コンビニATMで借り入れ・返済ができるカードローンについて説明してきました。

大手消費者金融や銀行カードローンであれば、ほとんどがセブン銀行ATM、ローソン銀行ATM、イーネットATMといった主要なコンビニATMで利用可能です。

ただ、コンビニでのカードローン利用には手数料がかかることもあります。

1回あたり110円~220円とそこまで負担は大きくないものの、取り引きの度に手数料を支払うのは損です。

カードローン会社によって無料の借入方法、返済方法があるので、できるだけ手数料のかからない方法を選ぶことをおすすめします。

また、どうしてもコンビニATMを利用したいという方は、銀行カードローンが良いでしょう。

コンビニATMを無料で使える銀行カードローンも多く、金利が低いだけでなく、手数料も節約しやすいです。

店舗数も多く、深夜でも利用できるコンビニATMは便利ですが、手数料も気にしながら上手にカードローンを利用するようにしてください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。