若者を中心に車離れが進んでいるといわれていますが、仕事や生活で自動車運転免許が必要なことも多いですよね。

教習所に通う場合は30万円前後の費用がかかるため、なかなか一括で支払うのは難しいと思います。特に仕事で運転免許が必要なら、「お金がない」という理由だけで後回しにはできません。

そんなときに役立つのが「自動車運転免許ローン」(教習所ローン)です。

名前の通り、教習所に通うための費用を借りられるローンで、一括払いが難しい人もこの方法ならすぐに自動車学校へ通えるでしょう。

この記事では自動車運転免許ローンとはどのようなものなのか、そのメリット・デメリットについて説明していきます。

また、教習所に通う費用がないときは、運転免許ローン以外にも取れる方法がいくつもあります。それらの方法についてもまとめたので、この記事を参考に自身に合った方法を選んでください。

目次

自動車運転免許ローン(教習所ローン)とは?メリット・デメリットを解説!

まずは、自動車運転免許ローン(教習所ローン)について簡単に説明していきます。

運転免許を取得するためには、教習所へ通う、もしくは合宿へ参加して自動車学校の卒業後に、運転免許試験場や運転免許センターでの本試験をパスする必要があります。

そして、運転免許を取得するにあたりもっともお金がかかるのが、教習所へ通ったり、合宿に参加したりするための費用です。

オートマ限定免許か、MT免許かによっても異なりますが、普通自動車免許の場合、教習所へ通うと30万円前後、合宿免許でも20万円前後はかかるでしょう。

通常、この費用は現金一括払い、銀行振込で支払うことになります。

ただ、まとまった金額をすぐに用意できない人も多いので、教習所や合宿免許の費用をローンで支払うこともできるのです。

それが自動車運転免許ローン(教習所ローン)です。

自動車運転免許ローンにもいくつかの種類がありますが、基本的には提携しているローン会社がその費用を立て替えてくれます。

そのため、支払いは自動車学校ではなく、そのローン会社に対して行っていくことになり、月々の分割払いで返済するのです。

運転免許ローンは次のような信販会社・クレジットカード会社で扱われています。

運転免許ローンを扱っている主な会社

- 株式会社アプラス

- 株式会社エポスカード

- ポケットカード株式会社

- イオンプロダクトファイナンス株式会社

- 株式会社オリエントコーポレーション

運転免許ローン(教習所ローン)を利用するメリット

運転免許ローン(教習所ローン)を利用するメリットは次の3つです。

運転免許ローンのメリット

- 費用を立て替えてもらえるからすぐに教習所へ通える

- 18歳以上なら未成年でもローンを組める

- 学生向けに便利な支払い方法が用意されている

どのようなメリットがあるのかについて以下で詳しく説明していきます。

費用を立て替えてもらえるからすぐに教習所へ通える

「就職するのに免許が必要」「夏休みが終わる前に免許を取りたい」などできるだけ早く教習所へ通いたい人もいますよね。

30万円前後の金額をポンと出すのは難しいですし、ゼロから貯金していくとなると時間がかかってしまいます。

ですが、運転免許ローンなら、手持ちのお金がなくてもすぐに教習所へ通えるのです。結果として、運転免許の取得も早くなるでしょう。

「すぐに免許を取りたいけど、教習所へ通うお金がない…」という方には、運転免許ローンがぴったりです。

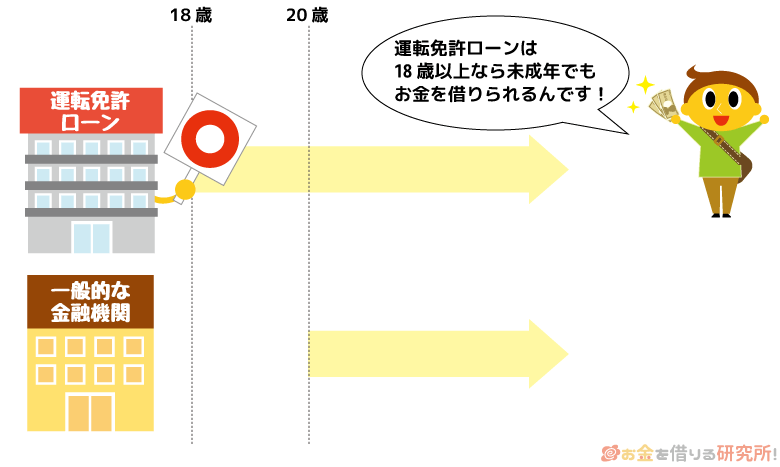

18歳以上なら未成年でもローンを組める

通常、ローンを組めるのは20歳以上の方です。ただ、運転免許ローンは18歳以上なら未成年でも申し込めます。

未成年者は親権者の同意が必要ですが、例えば、18歳、19歳の大学生も自身でローンを組めるのです。

その一方で、17歳以下の場合は自身名義で運転免許ローンを利用することができないので、親権者が代理でローンを組む必要があります。

一般的な運転免許ローンの年齢制限

| 年齢 | 自身名義の申し込み | 親権者の同意 |

|---|---|---|

| 20歳以上 | ◯ | 不要 |

| 18歳~19歳 | ◯ | 必要 |

| 17歳以下 | × | – |

年齢によって以上のような制限がかかることもありますが、就職のために免許を取りたい高校3年生、大学生・専門学生でも利用できるのは運転免許ローンのメリットでしょう。

年齢制限は商品によっても異なるので、未成年の方は特に注意してください。

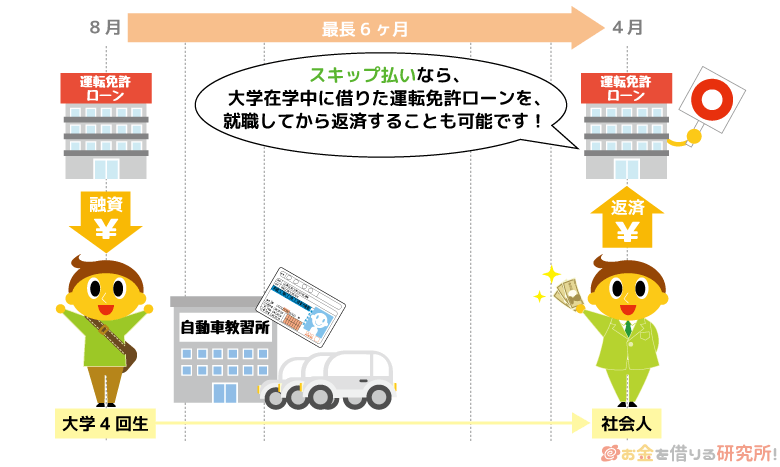

学生向けに便利な支払い方法が用意されている

たいていのローンはお金を借りた翌月や翌々月からすぐに返済が始まります。分割払いなので一括で支払うわけではないものの、人によっては教習所へ通っている最中に返済が始まることになるのです。

一方、運転免許ローンの中には「スキップ払い」と呼ばれる支払い方法を取れる商品もあります。

これは学生限定のサービスで、返済開始月を通常よりも遅くできます。

そのため、大学在学中に教習所へ通い免許を取得して、運転免許ローンの返済は卒業後に始めるといったことも可能です。

スキップ払い対応だと最長6ヶ月程度まで返済開始を遅らせられるので、就職した後にゆっくりと返済していけるのは便利ですね。

運転免許ローン(教習所ローン)を利用するデメリット

ここからは運転免許ローン(教習所ローン)を利用するデメリットを見ていきましょう。

見てきたように運転免許ローンには多くのメリットがありますが、反対に、以下のようなデメリットもあるのです。

運転免許ローンのデメリット

- 支払う総額が一括払いよりも増える

- 追加でかかる費用は借りられない

運転免許ローンを利用するなら、必ずこれらのデメリットも知った上でお金を借りてください。

支払う総額が一括払いよりも増える

運転免許ローンはただ分割で費用を払うというわけではなく、ローンなので一括払いにはない利息が発生します。

分割で支払っていくため分かりにくいかもしれませんが、一括払いよりも支払い総額は増えるのです。そのため、払えるなら一括払いの方が、総額は少なくなります。

運転免許ローンは初期費用を抑えられる反面、利息が通常の費用に加算されるので、その点も確認してください。

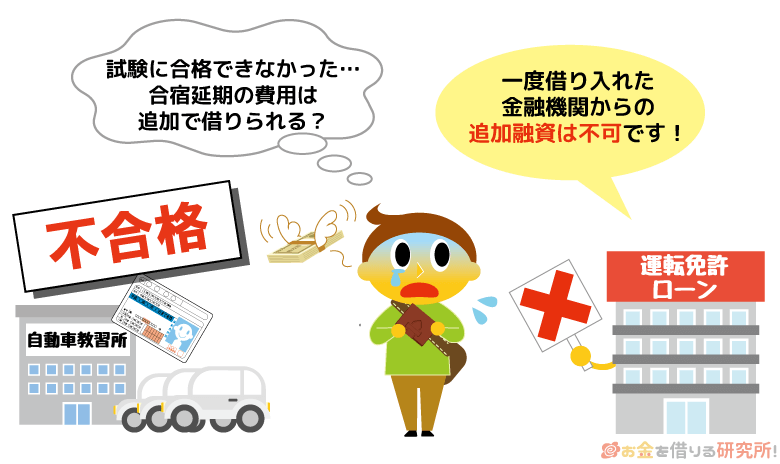

追加でかかる費用は借りられない

教習所や合宿免許に参加している人の中には、指定の期間内に自動車学校を卒業できないケースも出てくるでしょう。

特に合宿免許に関しては合宿の期間が短いため試験に落ちてしまうと、合宿を延長しなければならず追加で費用を負担しなければいけないこともあるのです。

このような追加でかかる費用は運転免許ローンの対象外であり、もし借りるのであれば新規申込が必要になります。

教習所へ通うとき、合宿免許に参加するときに契約した運転免許ローンで追加融資を受けることはできません。ローンを組めるからといって油断せず、指定期間内に免許を取るようにしましょう。

自動車運転免許ローン(教習所ローン)の種類

自動車運転免許ローン(教習所ローン)にはいくつかの種類があります。

自動車運転免許ローンの種類

- 信販会社やクレジットカード会社で申し込む運転免許ローン

- 教習所の窓口で申し込む運転免許ローン

- 大学生協を通して申し込む運転免許ローン

種類によって申し込みをする場所が違うのですが、信販会社・クレジットカード会社の商品という点は共通です。

例えば、教習所や大学生協から申し込みをするタイプでも、ローンサービス自体は提携する信販会社・クレジットカード会社の商品になります。

どこから申し込みをするかの違いだと思ってください。

ただ、大学生協を通して申し込む場合は、一般的な運転免許ローンよりも金利が低くなるケースも多いです。大学に通っている方は、大学生協で運転免許ローンの情報を集めてみても良いでしょう。

それぞれの運転免許ローンについて、以下で簡単に説明していきます。

信販会社・クレジットカード会社で申し込む運転免許ローン

エポスカードやオリコなどの信販会社・クレジットカード会社のホームページなどから申し込むタイプの運転免許ローンです。

商品によって金利は違いますが、目安としては年13%程度の金利になります。

ローンの金額、返済回数で負担する利息の金額は変わってくるので、契約の前に確認しておきましょう。

教習所の窓口で申し込む運転免許ローン

教習所の窓口から申し込みをするタイプの運転免許ローンです。

教習所によって提携するローンは異なりますが、教習所によっては複数のローン会社と提携していて、それらの中から好きな商品を選べるケースもあります。

すでに通う予定の教習所が決まっている人は、その自動車学校の窓口で聞いてみると良いでしょう。信販会社・クレジットカード会社の商品である点は一緒なので、金利も変わりません。

大学生協を通して申し込む運転免許ローン

在学している大学の生協から申し込むタイプの運転免許ローンです。

他のタイプの運転免許ローンと比べると金利が低めに設定されていて、目安としては年9%程度になっています。

ただし、大学生協を通して申し込むと、指定の合宿免許との同時申込が必要になるケースもあるので注意しましょう。

詳しい情報は大学生協の店舗で確認してください。

運転免許の取得費用、教習所に通うお金がないときの5つの対処法

運転免許の取得費用を借りる方法として運転免許ローン(教習所ローン)を紹介してきました。ただ、運転免許の取得にかかる費用を借りる方法は、運転免許ローンだけではありません。

例えば、運転免許ローンも含めて、教習所へ通う費用を用意する方法はこんなにあります。

運転免許の取得費用を借りる方法

- 自動運転免許ローン(教習所ローン)を利用する

- カードローンで教習所に通うお金を借りる

- 免許の取得費用にも対応したマイカーローンでお金を借りる

- 銀行のフリーローンを運転免許ローンとして使う

- クレジットカードの分割払いを利用する

運転免許ローンは自動車学校へ通うための専用ローンですが、その他の目的にも利用できるカードローンやクレジットカードなどでも費用を工面することはできるのです。

どの方法を選ぶかによって様々なメリット・デメリットがあるので、自分に合った方法を見つけるようにしてください。

これら5つの方法について以下で説明していきます。

1. 自動運転免許ローン(教習所ローン)を利用する

運転免許ローンについてはすでに説明した通りですが、教習所へ通う費用を借りられる信販会社・クレジットカード会社の提携するローンです。

親権者の同意があれば18歳、19歳の未成年者も申し込める点、スキップ払いなどの返済方法を指定できる点は、運転免許ローンならではのメリットでしょう。

また、大学生協経由で申し込むと通常よりも低金利になるケースもあり、学生にとってはメリットの多い方法だといえます。

2. カードローンで教習所に通うお金を借りる

カードローンは消費者金融や銀行などの扱う少額借入向けのローンです。審査によって限度額が決まり、その金額内なら好きなときに、好きな金額を借りることができます。

運転免許ローンと比較すると少し金利が高めになるものの、教習所へ通う費用である30万円程度を借りるのであれば、負担はそこまで大きくならないでしょう。

カードローンは資金使途が原則自由です。そのため、本人確認書類だけで申し込める場合もあり、資金使途の証明書類(教習所からの請求書など)は不要で、申し込みも簡単です。

新規契約者向けに無利息期間のあるカードローンも多いので、教習所へ通うための費用を借りる選択肢の1つになると思います。

カードローンで必要な金額を借りたら自身で教習所へ支払いをして、返済は消費者金融や銀行などに対して行っていきます。

3. 免許の取得費用にも対応したマイカーローンでお金を借りる

意外と知られていませんが、免許の取得費用にマイカーローンを利用できる場合もあります。

マイカーローンは「自動車の購入に利用するもの」というイメージかもしれませんが、自動車に関連する費用なら幅広く使える商品もあるのです。

認められている資金使途はマイカーローンによって異なるので事前に確認してください。

資金使途を確認する書類が必要で、審査や融資スピードは少し遅めですが、金利はかなり低くなります。マイカーローンであれば年1%台~3%台の商品も多いので、利息の負担を抑えられるでしょう。

ただし、「前年度の税込年収が~万円以上」「勤続年数(営業年数)が~年以上」といった条件がある商品もあり、その他の商品と比べると若干審査のハードルは上がります。

4. 銀行のフリーローンを運転免許ローンとして使う

銀行のフリーローンで運転免許の取得にかかる費用を借りるという方法もあります。

フリーローンはカードローンと同じように資金使途が自由なローンですが、違いは繰り返しの借り入れができないという点です。

そのため、フリーローンの申し込み時に必要な金額を申告して、審査に通ればその金額が一括で融資されることになります。

また、資金使途や金額の確認のために教習所のパンフレットや振込用紙などの提出が必要になるケースもあるので覚えておきましょう。

金利は運転免許ローンと同じくらいになることが多いです。たいていの商品は年10.0%~15.0%くらいになると考えてください。

基本的には自身の銀行口座へ一括で振り込まれるので、その後、自身で自動車学校への支払いをすることになります。

5. クレジットカードの分割払いを利用する

自動車学校によっては、現金だけでなくクレジットカードも利用でき、分割払いに対応していることもあります。

すでに持っているクレジットカードを利用すれば新たにローンを契約する必要がないので、手続きは簡単です。ただし、クレジットカードでの分割払いも、利用金額や分割回数に応じて手数料がかかります。

この点はローンを組むのと一緒なので、支払い総額はいくらになるのかを事前に確認しておいてください。

また、クレジットカードの分割払いを利用する場合、そのクレジットカードの利用可能額が圧迫されるというデメリットもあります。

教習所へ通うには30万円前後の費用がかかるため、人によっては利用可能額の大半を使うことになるでしょう。

その点も踏まえて、クレジットカードでの分割払いを検討することが重要です。

【金利別】自動車運転免許ローンで負担する利息はどれくらい?

前述したような方法で運転免許の取得費用を支払うときに注意したいのが利息です。現金一括払いをするよりも支払い総額はどうしても増えてしまうので、どのくらい負担が増えるのかは確認すべきでしょう。

ここでは、教習所へ通う必要として30万円を借り、1年間で返済していく場合を想定してシミュレーションしていきます。

それぞれの方法の金利手数料はあくまでも目安ですが、ぜひ1つの参考にしてください。

30万円を1年間で返済する場合の金利手数料

| 支払い方法 | 金利・手数料率 | 月々の返済額 (最終回返済額) |

支払い総額 |

|---|---|---|---|

| 運転免許ローン | 年13.0% | 26,795円 (26,793円) |

321,538円 |

| 消費者金融カードローン | 年18.0% | 27,503円 (27,511円) |

330,044円 |

| 銀行カードローン | 年14.5% | 27,006円 (27,010円) |

324,076円 |

| マイカーローン | 年3.0% | 25,408円 (25,404円) |

304,892円 |

| フリーローン | 年10.0% | 26,374円 (26,381円) |

316,495円 |

| クレジットカード分割払い | 年15.0% | 27,077円 (27,078円) |

324,925円 |

※ 実際の返済額はそれぞれの契約内容によって異なります。参考値としてご覧ください。

例えば、年3.0%のマイカーローンであれば利息は5,000円ほどです。マイカーローンは他のローンと比べてかなり低金利なので、分割で払っていくとしても利息の負担はかなり抑えられます。

その一方で、年18.0%の消費者金融カードローンで借りるとすると、1年間で3万円ほどの利息になるのです。

このように金利によって月々の返済額だけでなく、支払い総額も変わるので、支払い方法を決める前に上記のようなシミュレーションをするようにしてください。

各金融機関のホームページへ行けばシミュレーションできますし、返済例が載っていることもあります。

また、上記の表は1年間(12回払い)を想定したシミュレーションです。

いずれの場合も月々25,000円以上の支払いが必要になるため、毎月の負担を減らすなら支払回数を増やすことも可能ですが、そうすると利息の負担も増えてしまいます。

まずは免許の取得にかかる金額を調べ、月々いくらなら支払えるのかを基準に支払回数を決めた上でシミュレーションしましょう。

教習所ローンに落ちた!審査に通らないときはどうすれば良い?

先ほど運転免許ローン(教習所ローン)などを利用する場合の利息について確認しましたが、利用できるならできるだけ金利の低い商品でお金を借りるのが得です。

しかし、基本的には金利が低いと、ローンの審査基準は厳しくなる傾向があります。つまり、マイカーローンやフリーローンなどの審査は厳しめなのです。

特にパート・アルバイトの方、学生の方はどうしても審査で不利になるため、マイカーローンなどの審査を受けても通らないケースも多いでしょう。

その点は運転免許ローンも同様で、「自動車学校の窓口から申し込みをしたのに、提携するローン会社の審査に通らなかった」なんてケースもあるのです。

もし運転免許ローンの審査に落ちてしまったなら、カードローンも検討してみてください。

銀行カードローンの金利なら運転免許ローンとそこまで変わりませんし、審査の結果次第では、さらに低い金利が適用されることもあります。

また、教習所へ支払う金額の全額をカードローンで借りる必要はないので、「10万円は貯金から出して、足りない20万円を借りる」というような使い方もできます。

希望する限度額を低くすれば、審査のハードルも下がるでしょう。

カードローンの場合、月々の返済は商品ごとに決まっている最低額以上なら自由に調整できます。

例えば「はじめは最低限の金額で支払いをして、正社員になったら返済額を増やす」といった調整もできるのです。

審査が甘いわけではありませんが、免許が必要ですぐにでも教習所へ通いたい方は、運転免許ローンだけでなく、カードローンの申し込みも考えてみてください。

【まとめ】免許の取得費用を借りる方法は運転免許ローンだけじゃない!自分に合った方法を見つけよう

教習所へ通いたいけどお金が足りないという方向けに、自動車運転免許ローン(教習所ローン)について説明してきました。

運転免許ローンは18歳、19歳の未成年者も含めて学生にとってメリットの大きい支払い方法だといえます。

ただ、学生以外の方ならマイカーローン、フリーローン、カードローンなどでお金を借りることも視野に入れてください。

マイカーローンやフリーローンは低金利の商品が多く、運転免許ローンよりも利息の負担を軽減できる可能性が高いです。

また、カードローンも銀行の扱っている商品なら、運転免許ローンと同じくらいの金利になります。

限度額の範囲で繰り返し利用でき、用意する書類も少なく申し込みは簡単です。

毎月1回、最低額以上の返済は必要ですが、比較的自由に返済プランを立てられるのでサービスの利便性、柔軟性はもっとも高いでしょう。

このように運転免許ローン以外にも、教習所へ通ったり、合宿免許に参加したりする費用を借りる方法はあるので、比較しながら自分に合った方法を見つけてください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。