「すぐにお金を借りるわけではないけど、前もってカードローンを作っておきたい。」このように考えている人は、思っているよりも多いようです。

ですが、カードローンの契約にデメリットがあるのではないかと心配している人もいますよね。

借り入れせずに、ローンカードを持っているだけならデメリットはないのでしょうか?

そこで、カードローンはとりあえず作るだけで借りなくても大丈夫なのか、何かデメリットはないのかについて徹底解説していきます。

また、「もしもに備えてカードを作っておきたい」という人におすすめのカードローンも紹介します。

とりあえずカードだけ作ろうと思っている方はぜひ申し込みの参考にしてください。

目次

カードローンは申込みだけで使わないのもOK?

そもそも、カードローンは契約だけして借りなくても大丈夫なのでしょうか?

結論を先にいってしまうと、カードローンは申し込みだけで使わなくても大丈夫です。

住宅ローンや自動車ローン、教育ローンなどは利用目的が明確に決まっている状態で契約するため、基本的に申し込みだけをして使わないということはありません。

その一方、カードローンは資金使途が自由とされています。

事業性資金など例外的に利用できないものはあるものの、借りたお金はどのような目的に使ってもよく、借り入れのたびに申告する必要もないのです。

カードローンは限度額の範囲で好きな金額を好きなときに借りられる

カードローンは審査で限度額が決まり、その限度額までなら自由に借り入れできます。このようなタイプのローンを「極度型」といい、借りる金額も、借りるタイミングも自由です。

いまいちピンとこない方はクレジットカードをイメージすると良いでしょう。

クレジットカードで買い物をするときにも限度額がありますよね。ですが、一度にその全額を使う必要はありません。限度額を超えない限り買い物が出来て、いっさい使わないということもできます。

「店頭で勧誘されてクレジットカード作ったけど、ぜんぜん使っていない」なんて人もいるかもしれませんが、カードローンも同じように作るだけで、使わなくても良いのです。

カードローンの場合、ATMによって千円単位、一万円単位など借入単位が決まっていて完全に好きな金額とはいきませんが、必要な金額だけを借りる、必要ないなら借りないという使い方ができます。

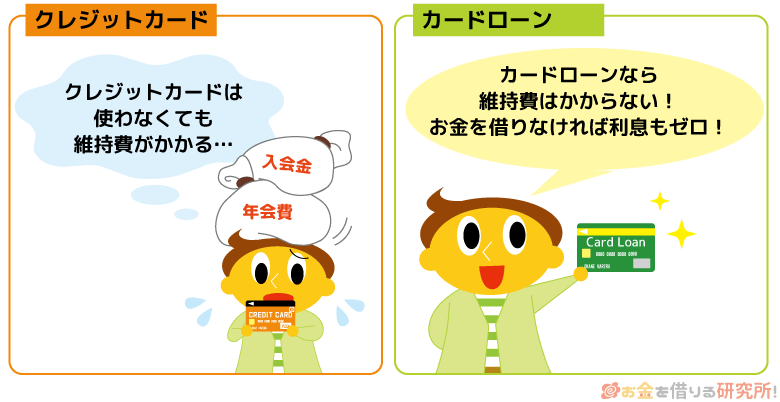

カードローンに年会費・入会金はないから維持費がかからない

先ほどクレジットカードの例を挙げましたが、クレジットカードの場合は年会費が発生することが多いですよね。

年会費完全無料のクレジットカードもあるものの、「前年度~円以上の利用で、次年度の年会費無料」のように条件付きで年会費が無料になることもあります。

そのため、クレジットカードだとカードだけ作って、いっさい使わないのは損になることもあるのです。

その一方で、カードローンは年会費も、入会金もかかりません。カードを持つのにかかる維持費がないので、無理に借り入れをする必要がないのです。

もちろん、お金を借りなければ利息も発生しません。

カードローンによっては契約時に口座振替を登録する商品もありますが、利用残高がゼロなら引き落としもないのです。

このような意味で、カードローンは「急な出費に備えて持っておく」という使い方がしやすい商品だといえます。

「もしもに備えて作っておきたい!」という方におすすめのカードローン

カードローンは年会費がかからないので作っておくだけならいっさい負担はありません。

ですが、そのような使い方が合っているカードローンもあれば、あまりおすすめできないカードローンもあるのです。

そこで、「もしもに備えてあらかじめカードを作っておきたい!」という人におすすめのカードローンを3つ厳選して紹介していきます。

もしもに備えて作っておきたいおすすめカードローン

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 |

それぞれ異なる特徴を持っていますが、はじめてカードローンを作る人にはプロミスか楽天銀行スーパーローンが良いでしょう。

どちらも利便性が高く、はじめてローンカードを持つという人にも使いやすいと思います。

また、SMBCモビットのWEB完結申込は、「勤務先への電話連絡なし」という他のカードローンにはない特徴があります。

それぞれがなぜもしもに備えて作っておきたいカードローンなのかについて以下で詳しく説明していきます。

プロミス

プロミスは大手消費者金融の1つで、消費者金融の中では金利が少し低めで、無利息期間もあります。

はじめてプロミスと契約する方は、メールアドレスとWeb明細を登録することで、初回借入日の翌日から30日間の無利息期間が適用されるのです。

この「初回借入日の翌日から」というのが非常に重要で、契約をしても借り入れをするまでは無利息期間がスタートしません。

つまり、早めに契約していても、無利息期間の面で損がないのです。

もちろん、実際に借り入れをする際のメリットは他にもたくさんあります。

借入方法はローンカードを使う以外にも、インターネットでの振込融資、セブン銀行「スマホATM取引」など充実しています。

お金が必要になったら都合の良い方法でぱっと借り入れでき、カードレス契約を選択すればカードが家族や友人に見つかるといった心配もいりません。

もしものときに備えてカードローンを契約しておきたいという方は、プロミスを選べば間違いないでしょう。

楽天銀行スーパーローン

カードローンを作りたいけど、「消費者金融からの借り入れには抵抗がある」「消費者金融は金利が高くて嫌!」と思っている人もいますよね。

そのような方には銀行のカードローンがおすすめです。

大手ネット銀行である楽天銀行は「楽天銀行スーパーローン」というカードローンを扱っています。

銀行という安心感もありますし、ネットバンクならではの金利なので返済の負担を抑えやすいでしょう。

一般的に銀行カードローンは審査の遅さがデメリットとして指摘されますが、すぐに借り入れしないなら、その点は気にする必要がありません。

楽天銀行スーパーローンの場合、審査結果の連絡は最短翌営業日で、スムーズに契約できれば1週間ほどでローンカードが自宅に届きます。

その後は、ローンカードでも、振込融資でも好きなときに借り入れが可能です。

楽天銀行スーパーローンの契約には楽天銀行の口座が不要なので、口座がない人もすぐにカードローンを申し込めます。

銀行カードローンを希望する人は、楽天銀行スーパーローンを選んでください。

SMBCモビット

SMBCモビットはプロミスと同じ消費者金融ですが、その最大の特徴は「WEB完結申込」です。

SMBCモビットのWEB完結申込は、審査の際に職場への電話連絡がありません。

通常は勤務状況を確認するために勤め先へ担当者から電話がかかってくるのですが、SMBCモビットのWEB完結申込だと書類でその確認をします。

提出する書類は増えてしまいますが、煩わしい電話、郵送による手続き、来店などの必要がないのがSMBCモビットのWEB完結申込なのです。

「ローンカードを作っておきたいけど、電話がかかってくるのは面倒だな…」という人には、SMBCモビットのWEB完結申込が良いでしょう。

ただし、WEB完結申込には「指定の保険証(社会保険証・組合保険証)」が必要です。そのため、人によってはWEB完結申込ができないこともあるので、事前に条件を確認するようにしてください。

また、SMBCモビットには無利息期間がないため、早めに契約だけを済ませても「無利息期間が無駄になる」とかも気にする必要はありません。

利用者を少し選びますが、勤め先への電話連絡を避けたい人はSMBCモビットのWEB完結申込がおすすめです。

カードローンを前もって作っておく3つのメリット

まだ迷っていて「必要になったときに申し込めば良いかな?」と考えている人もいるかもしれませんが、カードローンを前もって作っておくのには次のようなメリットがあります。

カードローンを前もって作っておく3つのメリット

- お金が必要なとき、すぐにキャッシングできる

- 限度額や金利があらかじめ分かっているので安心して借りられる

- 転職する前など有利なタイミングに審査を受けられる

あらかじめカードを作っておけばスムーズに借り入れできるという以外にもメリットは多いのです。

借り入れが必要になる前に、カードローンを契約しておくメリットについて見ていきましょう。

- お金が必要なとき、すぐにキャッシングできる

カードローンは申し込みから、契約までに時間がかかります。

その原因の1つは審査で、即日融資に対応している消費者金融も最短で3分~25分、銀行カードローンだと数日はかかるでしょう。審査状況によってはもっと時間がかかりますし、審査に落ちてしまう可能性もあるので、そうなるとまた別のカードローンに申し込まないといけません。

また、ローンカードを郵送で受け取るとなると、どうしても1週間程度は期間を要します。

ですが、あらかじめカードローンの契約を済ませておけば、お金が必要なときにすぐキャッシングできるのです。コンビニならほぼ24時間ATMを利用できますし、24時間振込融資に対応してくれるカードローンもあります。

例えば、「冠婚葬祭でお金が必要になった」「ケガや病気で入院費・治療費がかかる」「ウィンドウショッピングで欲しいものを見つけたがお金が足りない」なんてときも、必要な金額をすぐに借りることが可能です。

繰り返しになりますが、カードローンは年会費などが無料なので、デメリットなく将来的なお金の心配、急な出費に備えることができるのです。

- 限度額や金利があらかじめ分かっているので安心して借りられる

カードローンは商品ごとに限度額や金利が違い、審査によって個別の契約条件が決まります。そのため、申し込みをして審査結果が出るまでは、適用される限度額や金利がわかりません。

お金が本当に必要になったときに「いくらまで借りられるの?」「金利は何パーセントになるの?」といったことがすぐに分からないと不安ですよね。

しかし、先にカードローンを作っておけば、あらかじめ限度額と金利が分かっているので安心です。また、カードローンは契約後でも、増額や金利の引き下げを申請することができます。

審査があるので希望通りに限度額を増やしてもらったり、金利を下げてもらえたりするわけではありませんが、当初の予定よりも必要な金額が多くなったときなどは申請すると良いでしょう。

- 転職する前など有利なタイミングに審査を受けられる

最近はずっと同じ職場で働いて定年を迎えるといったケースは少なく、20代で転職経験がある人も多いと思います。ですが、転職に関してはカードローンの審査で注意しなければいけないことがあり、それは勤続年数です。

カードローンの審査で収入の安定性は非常に重視されていて、勤続年数は安定性を測る1つの項目になります。転職すると勤続年数はリセットされるため、たとえ年収がアップしたとしても、転職直後は安定性の評価が下がり審査に通りづらくなることもあるのです。

もちろん、転職によって年収が下がってしまうケースも審査にはマイナスです。

転職する可能性がゼロという人はいません。スキルアップのために転職する人もいれば、会社の経営状態によって転職せざるを得ない状況になる人もいるでしょう。

今のうちにカードローンを契約しておくと、本当にお金が必要になったときに「審査に落ちてしまうかも…」という心配が不要になります。

ただし、カードローンの契約中に勤め先などが変更になったときは届出が必要なので、借り入れがない場合も忘れずに連絡するようにしてください。

前もってローンカードを作っておく場合の注意点

あらかじめカードローンの契約をしておくメリットについて説明してきましたが、反対に注意すべきこともあります。

前述の通り、カードローンを持っているだけなら費用はかからず、デメリットもありません。ですが、前もってローンカードを作っておくなら、次のようなことには注意してください。

前もってローンカードを作っておく場合の注意点

- 無利息期間は契約翌日から自動的にスタートする場合もある

- 借りていなくても住宅ローンなどの審査に影響することがある

- いっさい使っていないと契約が更新されないこともある

- 新規入会時のみ適用されるキャンペーンもある

- ローンカードの紛失や暗証番号の失念に注意

どのような点に注意すべきなのかについて以下で詳しく説明していきます。

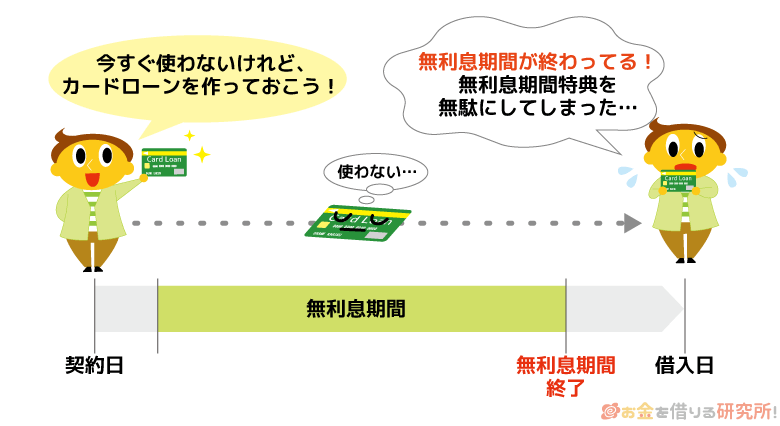

無利息期間は契約翌日から自動的にスタートする場合もある

この記事でおすすめしたプロミスの無利息期間は初回借入日の翌日からでしたが、一般的には契約翌日から自動的にスタートすることが多いです。

そのため、早めに契約してしまうと、実際にお金を借りるときには無利息期間が終了してしまっているなんてことも起こります。

また、基本的に無利息期間は初回契約者向けの特典なので、一度契約している人は解約後、再契約したとしても無利息サービスは適用されません。

借り入れがあっても、なくても一度しか適用されないので注意してください。

無利息期間のあるカードローンを希望している場合には、プロミスのような初回借入するまで期間が始まらない商品を選ぶと良いでしょう。

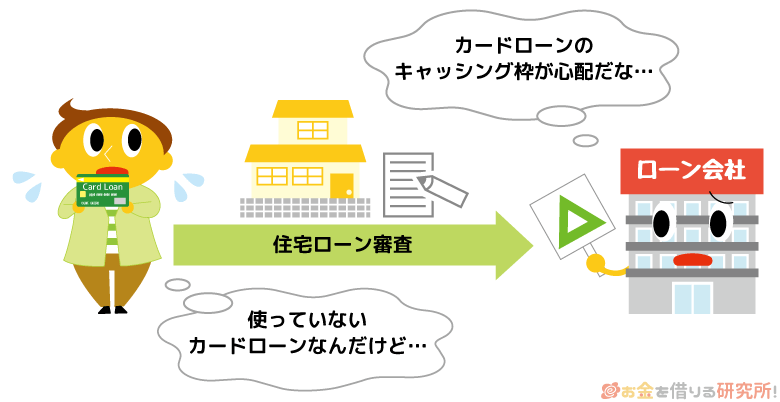

借りていなくても住宅ローンなどの審査に影響することがある

もしかしたら、カードローンは契約しているだけでも、信用情報に影響があるという噂を聞いたことがあるかもしれません。

しかし、これは間違いで延滞しない限り信用情報に傷がつくことはないです。

カードローンの契約は信用情報に記録されますが、そのこと自体は問題ではなく、延滞などの返済トラブルがなければマイナスにはならないと思ってください。

その一方で、住宅ローンなど別のところから融資を受けるときに、融資額が減らされる可能性はあります。

カードローンは極度型のローンなので、契約さえしていれば、好きなときに借り入れができます。

この点が非常に便利なものの、いつでも借りられるからこそ、審査をする金融機関などは限度額まで借りているものとして返済能力を評価するのです。

特に住宅ローンなどのようにかなり大きな金額を借りるときは、使っていないカードローン、クレジットカードのキャッシング枠に注意すべきだといわれています。

その点が心配な人は、住宅ローンや自動車ローンなどを組む前に、カードローンを解約しておくと良いでしょう。

借り入れがない状態ならすぐに解約できるので、使っていないカードローンのせいで別のローンの融資額が減らされるリスクを回避できます。

カードローンに比べて、住宅ローンや自動車ローンの金利は圧倒的に低いので、できるだけ低金利なローンを優先して満額借りられるように工夫してください。

いっさい使っていないと契約が更新されないこともある

カードローンは契約期間が決まっており、年齢制限に達するまでは1年間~5年間ほどで契約が自動更新されていきます。

自動更新のタイミング以外にも信用情報や利用状況は定期的にチェックされるのですが、契約してからいっさい借り入れがない場合は、更新されずに解約となるケースもあるようです。

どのような対応を取るかはカードローン会社によって異なります。契約内容やサービスを案内するハガキを送るのにも費用がかかるため、利用しないなら契約を更新しないというケースもあるのです。

消費者金融の場合、契約期間を5年としていることが多く十分な期間がありますが、念のため、覚えておくと良いでしょう。

新規入会時のみ適用されるキャンペーンもある

カードローンの中には、新規入会後、一定期間中の借り入れに応じてキャッシュバックするといったキャンペーンを行っているところもあります。

その場合、カードローンを契約だけして使わないと、キャンペーンは適用されません。申し込みを考えているカードローンに新規入会キャンペーンがあるときは、その適用条件をしっかりと確認しておいてください。

ただし、カードローンはクレジットカードと比べると新規入会時のキャンペーンは少なめです。特にキャンペーンを行っていないカードローンというのも珍しくないので、そこまで気にする必要はないでしょう。

ローンカードの紛失や暗証番号の失念に注意

クレジットカードでもあると思いますが、契約してからずっと使っていないとカードを失くしてしまったり、暗証番号を忘れてしまったりしますよね。

すぐに借り入れの予定がないという方は、いざカードローンでお金を借りようと思ったら、「カードが見つからない!」「暗証番号が分からず使えない」なんてことにならないように注意してください。

ローンカードを再発行するのにも、暗証番号を再設定するのにも時間がかかることが多いです。そうなると、「すぐに借り入れできる」という前もってカードローンを契約しておくメリットがなくなってしまいます。

【まとめ】カードローンは申込みだけで借りなくてもOK!維持費がないのでデメリットなし

カードローンは1枚作っておくと、好きなときに、好きな金額を借りることができます。

ローンカードを持つのに入会金や年会費はかかりません。持っているだけで借り入れがない場合、利息が発生することもないので安心してください。

前もってローンカードを作っておけば、お金が必要になったらすぐにキャッシングできますし、あらかじめ金利や限度額も分かっていて安心です。

もしものときに備えるなら、初回借入まで無利息期間が始まらないプロミスのようなカードローンが良いでしょう。

また、消費者金融の金利が気になる方には、楽天銀行スーパーローンなどもおすすめです。

カードローンは持っているだけで何か大きなデメリットが生じるわけではないので、お金が必要になるときに備えてあらかじめカードを作っておきましょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。