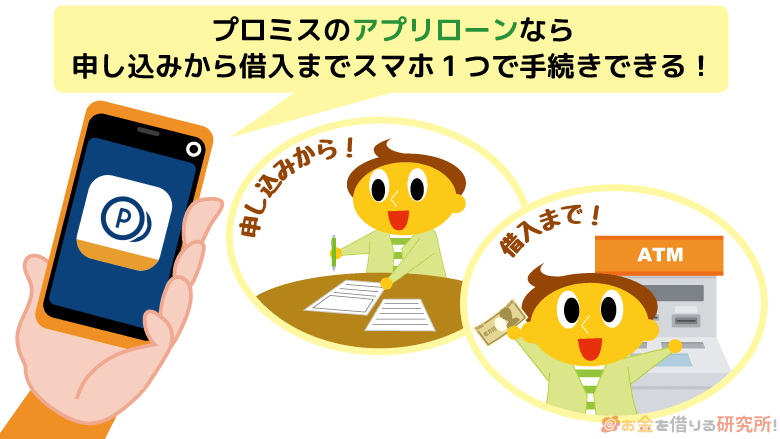

大手消費者金融のプロミスには「アプリローン」というサービスがあり、スマートフォンだけでキャッシングの申し込みや契約、借り入れ・返済の手続きが行えます。

契約に必要な書類を郵送したり、自動契約機に来店したりしなくても契約できるので、スムーズにお金を借りたい人はアプリローンを利用しましょう。

プロミスはカードレス契約に対応していて、ローンカードを持つ必要もありません。スマホで契約を済ませたら、アプリ内の「スマホATM」や「インターネット振込」ですぐに借入可能です。

この記事ではプロミスアプリローンのメリット・デメリット、申し込みの流れ、利用できる機能などについてまとめました。

「アプリだけでどうやって借りるの?」「カードローンとの違いは?」「消費者金融のアプリって危険じゃない?」などの疑問を持っている人はぜひ参考にしてください。

目次

アプリでお金を借りる「プロミスのアプリローン」ってどんなサービス?

「アプリローン」は、プロミス公式スマホアプリを利用することで、申し込みから借り入れまでがスマートフォンで完結するサービスのことです。(※ 「アプリローン」はSMBCコンシューマーファイナンス株式会社の登録商標です。)

公式スマホアプリをリリースしている大手消費者金融カードローンは多く、プロミスの場合、アプリを利用するキャッシングサービスのことをアプリローンと呼んでいます。

アプリローンを利用するためにはプロミス公式アプリ「PROMISE プロミスのアプリローン」が必要になります。

ただし、アプリローンの商品内容は、通常のプロミスのカードローン(フリーキャッシング)と一緒です。そのため、プロミスの公式ホームページから申し込みをするのと利用する商品は変わりません。

アプリローン・フリーキャッシングの商品内容は以下のとおりです。

プロミス「アプリローン」の商品内容

| 限度額 | 最大500万円 |

|---|---|

| 実質年率 | 4.5%~17.8% |

| 返済期日 | 5日、15日、25日、末日から選択可能 ※1 |

| 返済期間・返済回数 | 最後の借り入れから最長6年9ヶ月・1~80回 |

| 担保・保証人 | 不要 |

| 資金使途 | 生計費に限る ※2 |

※1 「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」「ゆうちょ銀行」「PayPay銀行」など以外の金融機関で口座振替による返済をする場合、返済期日は5日となります。

※2 ただし、個人事業主の方は生計費だけでなく、事業費としての利用も可能です。

アプリローンでお金を借りる流れについては後述しますが、申し込みはWebで済ませて、プロミスの審査に通った段階でスマホにアプリをダウンロードしても良いでしょう。

【プロミス】アプリローンのメリット

プロミスのアプリローンを利用するメリットについてまとめました。

プロミスはアプリを使わなくても契約できますが、Web+アプリで手続きを進めることで、以下のようなメリットを得やすくなります。

アプリローンのメリット

- プロミスの店舗に来店する必要がない

- 即日融資が受けやすくなる

- スマホATMでカードがなくてもキャッシングできる

- 郵送物なしで契約できる

プロミスの自動契約機への来店が不要

以前のカードローンは、「カードを使ってATMでキャッシングする」もしくは「自分の銀行口座に振り込んでもらう」というのが一般的な借入方法でした。

ただし、プロミスならローンカードを発行しない「カードレス契約」に対応しているため、自動契約機に来店して、カードを受け取る必要はありません。

カードレスを選択して、手続きをWeb上で行えば、それで契約は完了です。

そのため、自動契約機への出入りを誰かに見られたり、財布にしまっていたカードが家族や友人に見つかったりすることもありません。

銀行振込で借りるならそのままWeb上で手続きできますし、後述するアプリ内のスマホATMのサービスであればカードなしでセブン銀行・ローソン銀行ATMで借り入れできます。

即日融資が受けやすくなる

アプリローンを利用して、来店不要で契約手続きを進める場合、最寄りの自動契約機まで移動する時間も節約できます。

「ローンカードを来店で受け取って借り入れしたい!」というケースでは、プロミスの自動契約機の場所や営業時間も把握したうえで、手続きを進めなくてはいけません。

例えば、自宅や職場の近くに自動契約機がない人は、早めに手続きを進めないと、申し込みの当日にカード発行するのは難しいでしょう。

プロミスの自動契約機の営業時間は21時までです。最寄りの店舗までの移動に数十分かかるようなケースは特に注意してください。

プロミス店舗の営業時間

| カード発行場所 | 平日 | 土日・祝日 |

|---|---|---|

| 自動契約機 | 9:00~21:00 | 9:00~21:00 |

※ 一部、営業時間の異なる自動契約機もあります。

その一方で、アプリローンであれば、自宅や職場などから最寄りの店舗までの移動時間は考える必要がありません。

申し込みだけでなく、必要書類の提出や契約手続きなどもWeb上で行えて、よりスムーズに借り入れまで進めます。

ただし、プロミスの審査対応は21時までで、それ以降の申し込みは翌営業日の審査開始になります。

時間帯によっては即日融資が受けられないという点は、自動契約機を利用するケースと一緒なので、当日中の融資を希望する人は早めに手続きしましょう。

プロミスで即日融資を受ける方法については以下の記事も参考にしてください。

プロミスで即日融資を受ける方法!今日中に借りられる営業時間は何時まで?

スマホATMでカードがなくてもキャッシングできる

プロミスのアプリはスマホATMに対応していて、カードがなくてもスマホだけでセブン銀行ATM・ローソン銀行ATMにてキャッシングできます。

スマホATMでお金を借りる場合、ローンカードを持つ必要はなく、スマホアプリがカード代わりになります。

また、アプリは、一見しただけだとプロミスのものとは分からないようにアイコンや表示が工夫されています。

さらに「スマホ端末にロックをかける」「すぐに見つからないような場所にアプリを配置する」といったこともすればよりバレにくくなるでしょう。

プロミスのアプリは生体認証(指紋認証、顔認証など)を利用してログインすることもできるため、毎回IDやパスワードを入力する手間もなく便利です。

「消費者金融のアプリって大丈夫かな?」と思っている人もいるかもしれませんが、生体情報は自身の端末にのみ保存されるので安心ですし、不正ログイン・不正出金を防ぐのにも有効です。

ただし、消費者金融の名前を騙った詐欺なども存在するため、ログイン情報の管理には十分注意してください。

スマホATMは、auじぶん銀行が2017年にセブン銀行ATMで開始したサービスじゃ。ローンカードがなくても、スマホを使ってセブン銀行ATMで借り入れ・返済できるぞ。プロミスの場合、現在はローソン銀行ATMでもスマホATMを利用できるから、生活圏にセブンイレブンやローソンがある人は便利じゃろうな。(※ ローソン銀行ATMには、一部スマホATMを利用できないATMがあります。)

郵送物なしで契約できる

プロミスの契約では、ローンカードや契約関連書類が自宅に郵送されるケースもあります。

ただし、アプリローンを利用して、Web完結で契約するのであれば、原則として郵送物はありません。

カードレスで契約するならローンカードの発行はありませんし、そのほかの書類などもアプリや会員ページ上で確認可能です。

プロミスの契約・利用で発生する可能性がある郵送物

| ローンカード | カードレス契約ならカード発行なし |

|---|---|

| 契約時発行の書類 | 「Web明細」の登録で紙での発行なし(Webで確認) |

| 取引明細 | 「Web明細」の登録で紙での発行なし(Webで確認) |

| 延滞時の返済確認書類 | 連絡が取れない場合は郵送される可能性あり |

法律上、契約書や取引明細などの発行は義務付けられていますが、必ずしも紙媒体で発行する必要はありません。申込者・契約者から同意を得ていれば、電磁交付することもできます。

プロミスは申し込み・契約時にWeb明細を登録すれば、原則として書類の郵送をなくせます。

ただし、延滞していて、契約者と連絡が取れていないケースについては、郵送物が発生するでしょう。自宅への郵送物を避けたい人は、Web明細を登録するだけでなく、返済遅れにも注意してください。

アプリログインなどでVポイントが貯まる

プロミスはアプリの利用や返済でVポイントを貯められて、1ポイント1円分(※1)として返済に使えます。

毎月の返済については利息200円で1ポイント(※2)の獲得です。一方、毎月プロミスアプリにログイン(※3)すれば、それだけで10ポイントを獲得できます。

Vポイント自体はプロミス以外のSMBCグループのサービスでも貯められます。そのため、そのほかのサービスでもVポイントを貯めている人は、よりポイントを有効活用できるでしょう。

プロミスでVポイントを貯める・利用するためには、「Vポイント登録」の手続きが必要です。Vポイント登録はプロミスアプリから行えるので、契約後、アプリ内から申し込んでください。

※1 保有ポイント数が「利息・手数料の合計額」未満の場合は利用できません。

※2 「遅延利息」および「ポイントによる返済」は対象外です。

※3 アプリログインによるポイントの獲得は月に一度までです。

プロミスのアプリローンにはデメリットもあるので注意

一方、アプリローンの利用にはいくつかのデメリットもあります。

どのようなデメリットがあるのかを把握した上で、申し込みを検討していきましょう。

アプリローンを利用する際に注意すべきデメリットは以下の点です。

アプリローンのデメリット・注意点

- スマホATMの利用には手数料がかかる

- メンテナンスなどで一部、利用できない時間帯もある

スマホATMの利用には手数料がかかる

アプリローンを利用して、カードレスでプロミスを契約する場合、借入方法は「スマホATM」もしくは「銀行振込」になります。

カードがなくてもセブン銀行ATM・ローソン銀行ATMを利用できるスマホATMのサービスは便利です。ただし、セブン銀行ATMおよびローソン銀行ATMでの借り入れ・返済には所定のATM手数料がかかります。

この点はカードを使って、借り入れ・返済するケースと同様ですが、手数料無料のプロミスATM、三井住友銀行ATMを利用できない点に注意してください。

1回あたりは少額であっても、ずっと手数料をかけて取り引きを続けるのはもったいないです。プロミスのATM手数料は、1万円以下の取り引きだと110円、1万円超の取り引きだと220円です。

プロミスで利用できる主なATMと手数料の有無

| 自社ATM・提携ATM | スマホATM | プロミスカード |

|---|---|---|

| セブン銀行ATM | ◯(有料) | ◯(有料) |

| プロミスATM | × | ◯(無料) |

| 三井住友銀行ATM | × | ◯(無料) |

| ゆうちょ銀行ATM | × | ◯(有料) |

| E-net ATM | × | ◯(有料) |

| ローソン銀行ATM | ◯(有料) | ◯(有料) |

| 三菱UFJ銀行ATM | × | ◯(有料) |

| イオン銀行ATM | × | ◯(有料) |

| 横浜銀行ATM | × | ◯(有料) |

※ ゆうちょ銀行ATMの利用には、Web明細サービスへの登録が必要になります。

月に1回ずつ借り入れ・返済を行うとすると、年間2,592円~5,184円かかります。(※ 取り引きがすべて1万円以下であった場合、および、すべて1万円超であった場合の金額です。)もちろん、取引回数が増えればこれ以上かかるケースもあるでしょう。

プロミスでATM手数料を節約するコツは、別の借入方法も併用することです。例えば、銀行振込で借りるなら手数料はかかりません。

また、返済は「インターネット返済」や「口座振替」が手数料無料となっています。できるだけ手数料無料の借入方法・返済方法を活用してください。

メンテナンスなどで一部、利用できない時間帯もある

プロミスのインターネット振込やスマホATMなどのサービスは原則24時間いつでも利用できますが、一部、利用できない時間帯もあります。

例えば、セブン銀行・ローソン銀行ATMの休止時間はスマホATMを利用できませんし、プロミスのメンテナンス時間は会員ページへのログインもできません。

プロミスの定期メンテナンスは「毎週月曜日0時〜7時」および「1月1日0時〜1月2日7時」です。(※ サーバーメンテナンスなどにより、不定期にサービスを停止する場合があります。)

また、プロミスのインターネット振込は最短10秒で振り込んでくれるものの、一部時間帯は振込予約の扱いになり、振込実施までに時間がかかるケースもあります。(※ 金融機関により振込実施時間は異なります。)

プロミスの借入方法については以下の記事で解説しているので、詳しくはそちらを参考にしてください。

プロミスでお金を借りる借入方法!プロミスの申し込みから返済までの流れ

プロミスのシステムメンテナンス中(毎週月曜日0:00〜7:00)は、提携ATMの利用もできんぞ。加えて、ATMについては提携先金融機関のメンテナンスで利用できないケースもあるんじゃ。ローンカードを発行した人も、深夜の利用には注意するんじゃ。

アプリローンを利用するための条件

プロミスのアプリは各アプリストア(App Store/ GooglePlay)にて無料ダウンロードできます。ただし、アプリをダウンロードしただけでは、お金を借りられません。

プロミスのアプリでお金を借りられるようになるのは契約完了後です。事前にプロミスの公式ホームページなどから申し込んで、手続きを進めておくか、アプリ内から申し込みを行ってください。

繰り返しになりますが、プロミスのアプリローンは、通常のカードローン(フリーキャッシング)と同じ商品内容です。申込条件を満たしていなければ、アプリをダウンロードしても意味がないので、あらかじめ確認しておきましょう。

プロミスのアプリローンを利用するための条件について説明していきます。

申込条件はプロミスのカードローンと一緒

プロミスで借り入れの申し込みをするためには次の条件があります。

プロミスの申込条件

- 年齢18歳以上、74歳以下であること

- 本人に安定した収入があること

プロミスの申し込みに担保・保証人は不要ですが、申込者本人の安定収入が必須です。本人に安定収入がない場合は、プロミスの審査に通りません。

プロミスなどの消費者金融は貸金業法の対象で、総量規制が適用されます。

原則、貸金業者から年収の1/3を超える金額は借りられず、無職の人や専業主婦(夫)の人などは利用できない点に注意してください。パート・アルバイトでも構わないですが、必ず自身の収入が求められます。

もしプロミスの審査に不安があるなら、事前に「お借入診断」を受けましょう。

プロミスの公式ホームページで受けられる「お借入診断」では、生年月日・税込年収・他社借入金額の3つから借り入れできるかを確認できます。(※ 診断は入力内容に基づく簡易的なものです。実際の申し込みではより詳細な情報で審査するため、希望に添えない可能性があります。)

アプリローンはカードローンに比べて気軽にお金を借りれるが、申込条件や審査が甘いわけではないのじゃ。

アプリローンを申し込む前に、条件を満たしているかどうか必ずチェックしておくのじゃぞ!

※ お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※ 高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

プロミス公式アプリ対応のスマホ端末とメールアドレスが必須

あまり気にする必要はありませんが、スマホが推奨環境を満たさない場合、プロミスのアプリが正常に表示されないケースもあります。

アプリのバージョンによって推奨環境は異なるため、アプリストアからインストールする際に確認しておきましょう。

比較的新しいAndroid端末およびiPhoneなら問題ないでしょう。一方で、そのほかのBlackBerry OSやモバイル端末向けのWindowsのOSなどでの利用はできません。

また、プロミスの公式ホームページからの申し込みにおいてもいえることですが、有効なメールアドレスも必要です。

申し込み時に連絡先としてメールアドレスを入力しますし、審査結果の連絡などを受け取るのにも利用します。

サービスの利用中にもメールで連絡がくるケースはあるので、定期的にチェックするメールアドレスの使用をおすすめします。

アプリローンの審査申し込み方法からお金を借りるまでの流れ

プロミスはアプリからの申し込みもできます。

ただし、申し込みはアプリなしでも行えるため、公式ホームページからの手続き後、書類提出のタイミングでアプリをインストールするのがおすすめです。

プロミスの公式ホームページでは「お借入診断」を受けられるため、診断結果を確認してから実際の申し込みに進めます。

アプリローンを利用したプロミスの申し込みから契約・借り入れまでの流れについてまとめました。(※ 今回はスマホからのネット申し込み + アプリでの書類提出で契約を進めています。)

アプリローンでお金を借りる流れ

- プロミス公式サイトで「お借入診断」

- 借入診断結果の画面から申し込み手続きを始める

- 借入申し込みの受付・審査の開始

- 審査結果の連絡

- Webで契約手続き

- アプリローンによる借り入れ

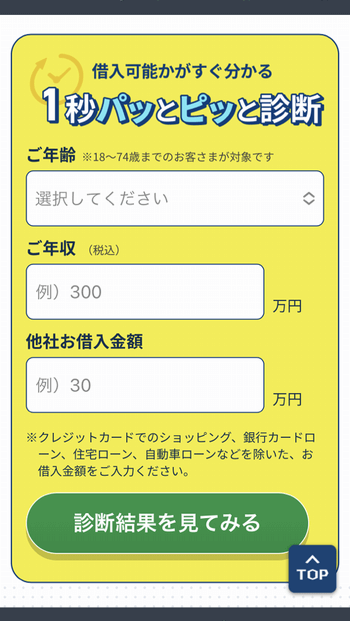

1. プロミス公式サイトで「お借入診断」

最初にプロミス公式サイトへ行き、トップページで「1秒パッとピッと診断」という項目を見てください。

年齢、年収、他社借入金額の3項目を入力することで、審査通過の見込みがあるかを数秒で診断してくれます。

プロミスの契約には必ず審査があり、申し込んでも、審査に通らないケースもあります。

申込条件を満たしていても審査に通過できるとは限らないため、「プロミスではじめてお金を借りる」「プロミス以外で借り入れがある」という人は診断を受けてから、申し込みをするようにしましょう。

2. 借入診断結果の画面から申し込み手続きを始める

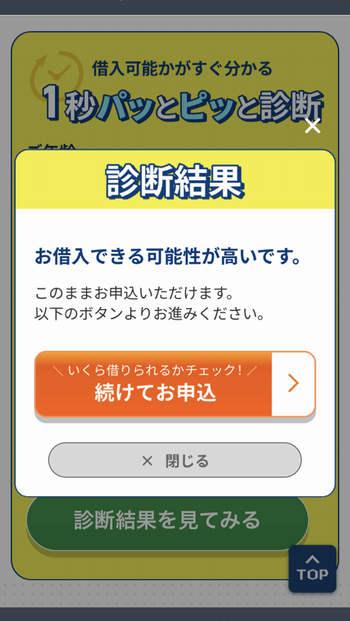

「お借入診断」に必要な項目を入力して、診断開始ボタンを押すと以下のようなメッセージが表示されます。

(b)「お借入可能か判断できませんでした。」

診断は簡易的なもので、入力内容に基づいて結果が出ます。そのため、(a)でも審査に落ちることはありますし、(b)でも審査に通る可能性がゼロというわけではありません。

ただし、基本的に(a)以外が表示された場合は審査通過が難しいと思ってください。

そして診断結果の画面に「続けてお申込み」または「続けて審査にすすむ」のボタンが表示され、クリックをすると申し込みフォームが表示されます。

申し込みフォームに進んだら、画面の案内に従って氏名や連絡先などの情報を入力していきましょう。

スマホやPCから申し込む際は最短3分で回答があります。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

3. 借入申し込みの受付・審査の開始

必要事項を漏れなく入力して申し込みを完了させると、申し込みの受付メールが届きます。

プロミスの審査が進められるのは9:00〜21:00なので、その時間内ならすぐに審査が開始されるでしょう。

21時以降の申し込みは、翌営業日の審査開始になります。申し込みの当日中に契約を済ませたい方は、早めの申し込みがおすすめです。

また、申し込み時には本人確認の手続きも行うことになります。

本人確認の方法は「金融機関口座でかんたん本人確認」「アプリでかんたん本人確認」「郵送で本人確認(※1)」のいずれかで、アプリ経由で必要書類の画像データを送信することもできます。

アプリ経由で本人確認を行う場合は、このタイミングでアプリをインストールしておきましょう。

ちなみに、プロミスは土曜日や日曜日、祝日も審査をしてくれます。プロミスで土・日・祝日に即日融資を受けたい場合の注意点については以下の記事も参考にしてください。

プロミスは土曜日・日曜日・祝日でも即日融資可能!休日のプロミスの借入について

※1 「郵送で本人確認」を行う場合、契約書類・カードが自宅に簡易書留郵便(転送不要)で届きます。それらを受け取って、契約手続きは完了となります。

4. 審査結果の連絡

プロミスはスムーズにいけば最短3分で審査結果の連絡があります。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

この連絡があるのも21時までなので、審査受付の終了ギリギリに申し込みをした方は明日以降に結果の連絡が来るでしょう。

プロミスの審査結果の連絡方法は「メール」もしくは「電話」です。申し込み時に登録したメールアドレスや電話番号に連絡がきて、審査に通った場合は次の契約の手続きに進むことになります。

5. Webで契約手続き

プロミスの契約方法は「Web契約」と「来店契約」の2種類です。ローンカードの発行を希望していて、すぐに受け取りたい人は、最寄りの店舗で来店契約をすると良いでしょう。

一方、「アプリだけで利用したい」「ローンカードがいらない」という人は、そのままWeb上で契約の手続きを完了できます。

もちろん、Web契約をして、ローンカードを郵送で受け取ることも可能なので、都合の良い方法で手続きを進めてください。

プロミスの契約方法とカード発行の有無

| 契約方法 | カード発行 | メリット・デメリット |

|---|---|---|

| Web契約 | あり | ローンカードを利用することで、コンビニ・提携ATM、プロミスATMも使えます。三井住友銀行ATMおよびプロミスATMは手数料無料です。「主に三井住友銀行ATMやプロミスATMを利用しようと思っている」という人はカード発行しましょう。 その一方で、ローンカードは郵送で受け取ることになります。契約書類・カードが自宅に簡易書留郵便(転送不要)で届くので、受け取らなくてはいけません。 |

| なし(Web完結) | 「原則、郵送物なし」「自動契約機への来店不要」のWeb完結で契約手続きを行えます。 ただし、カード発行はないため、カードを使った提携ATM・プロミスATMでの取り引きは行えません。 |

|

| 来店契約 | あり | 必要書類を持参のうえ、自動契約機に来店する契約方法です。その場で契約書類を作成して、カード発行できるため、「すぐにカードを受け取れる」「自宅に契約書などが郵送されない」というメリットがあります。 |

カードレスで契約した場合の借入方法・返済方法については後述しますが、プロミスは取引方法が充実していて、カードがなくても十分に便利です。

アプリで借り入れも、返済もできるので、原則郵送物なしで来店不要のWeb完結をおすすめします。

6. アプリローンによる借り入れ

プロミスの契約が完了したら、アプリなどで借り入れができるようになります。

カード発行なしでプロミスを契約する場合、利用できる借入方法は「スマホATM」と「インターネット振込」です。

スマホATMは金融機関口座を利用せずに直接セブン銀行ATM・ローソン銀行ATMでキャッシングできる点がメリットですが、提携ATMの利用手数料は自己負担です。

一方、インターネット振込なら手数料0円で、最短10秒程度で指定した口座に振り込んでもらうこともできます。

スマホATMで借りる場合

スマホATMに対応しているのはセブン銀行ATMおよびローソン銀行ATMです。

アプリでATM画面に表示されるQRコードを読み込み、ワンタイム暗証番号の入力などを行えば、カードなしでキャッシングできます。

利用するATMなどによって一部画面が異なるケースもありますが、基本的には以下のような流れになります。

セブン銀行ATMで借りるケースを例に、スマホATMの利用方法を紹介します。

※ スマホATMの利用には、「携帯電話番号の登録」および「SMS送信による端末認証」の手続きが必要です。

※ 各ATMの休止時間、プロミスのシステムメンテナンス時間など、一部利用できない時間帯があります。

※ ローソン銀行ATMには、一部スマホATMを利用できないATMがあります。

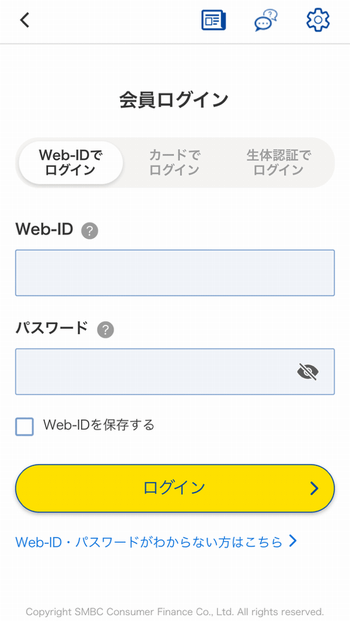

プロミスのアプリにログインする

まず、アプリを起動してログイン画面に進みます。

「Web-IDでログイン」「カードでログイン」「生体認証でログイン」のうち、利用しやすいものでログインしてください。

Web-IDでログインする場合、「Web-IDを保存」にチェックを入れておくと、次回からはパスワードだけの入力になるので簡単です。

パスワードの入力も面倒だと思う方は、生体認証ログインが一番利用しやすいでしょう。

ログイン設定などは事前に済ませておくと、ATMに到着してからの手続きがスムーズです。

アプリ内で「スマホATM取引」を選択する

セブン銀行ATMに着いたら、スマホとATMの両方を操作していきます。

アプリの「スマホATM取引」を選択し、ATMでは「引出し・預入れ クレジットなど」をタップしましょう。(※ 利用するATMによって画面の表示が異なります。その場合は「スマートフォンでの取引」を選択してください。)

ATM画面に「カード」と「スマートフォン」が表示されるので、「スマートフォン」を選択してください。

QRコードをアプリのカメラで読み取る

ATM画面にQRコードが表示されるので、それをアプリのカメラで読み取ります。アプリで取引内容(「お借入」もしくは「ご返済」)を選択すると、アプリのカメラが起動します。

上手く読み取れないときは、QRコードの印刷ボタンがあるので、プリントされたもので再チャレンジしてください。

アプリに表示される番号をATMに入力する

アプリに企業番号とワンタイム暗証番号の2つが表示されるので、その番号を順番にATMで入力していきます。

最後にATMで借りたい金額を指定していけば、借り入れの完了です。

インターネット振込で借りる場合

プロミスはインターネット振込による借り入れにも対応しています。原則24時間365日いつでも利用できて、最短10秒程度で指定の口座に振り込んでもらえます。

インターネット振込なら手数料はかかりませんが、振込実施時間は金融機関によって異なります。曜日・時間帯によっては振込実施に時間がかかるケースもあるため注意しましょう。

プロミスのインターネット振込は、以下のような金融機関で利用可能です。

インターネット振込を利用できる主な金融機関

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- 楽天銀行

- PayPay銀行

一度、指定口座の登録をしてしまえば、アプリ上からすぐに口座への入金手続きができます。

スマホATMと違って手数料がかからないため、カードレスで契約した人は、インターネット振込をメインで利用すると手数料の節約になるでしょう。

ただし、現金が必要なときは、入金後、キャッシュカードで引き出す必要があります。

口座から引き出す際に手数料が発生すると意味がないので、ATM手数料がかからない場所や時間を選んでください。

プロミスのアプリローンで借りたお金を返済する方法

プロミスのアプリを利用して、Web完結で契約した場合、以下のような方法で月々の返済を行えます。

Web完結で契約した場合の主な返済方法

- スマホATM

- インターネット返済

- 口座振替

アプリのスマホATMを利用して、セブン銀行ATM・ローソン銀行ATMで返済することもできますし、ネットバンキングを使ってインターネット返済することも可能です。

インターネット返済は手数料がかかりません。

対応の金融機関口座がある人は、インターネット返済で月々の支払いを行うと良いでしょう。

また、事前に口座振替の登録を済ませておけば、返済日に登録口座から自動的に返済額を引き落としてもらえます。

口座振替も手数料がかかりませんし、返済忘れも起きにくいのでおすすめです。

プロミスの返済方法や返済日、返済額については以下の記事も参考にしてください。

プロミスの返済方法と最低返済額!プロミスの返済に遅れるとき・返済できないときの対処方法

プロミスをWeb完結で契約する際に、本人確認の方法で「金融機関でかんたん本人確認」を選択した場合、それが口座振替の金融機関口座として利用されるぞ。もし口座振替以外の返済方法を希望するなら、「アプリでかんたん本人確認」を行うと良いじゃろう。アプリを使った本人確認の方法でも、郵送物なしで、Web上で契約を済ませられるのじゃ。

プロミスの必要書類とアプリを利用した本人確認方法

プロミスの申し込みには本人確認書類が必要です。

また、審査内容によっては収入証明書などの提出も求められるため、事前に確認して、必要な書類を用意しておきましょう。

プロミスの必要書類とアプリを使った本人確認の方法について説明していきます。

プロミスの場合、契約方法によって利用可能な本人確認書類が異なります。

郵送物なしのWeb完結契約を希望するケースでは、「金融機関でかんたん本人確認」もしくは「アプリでかんたん本人確認」が必要になります。

「金融機関でかんたん本人確認」は金融機関口座の登録と指定の本人確認書類の提出で本人確認する方法です。

一方、「アプリでかんたん本人確認」では指定の本人確認書類の提出とアプリのカメラ機能による自身の顔の撮影で本人確認を行います。

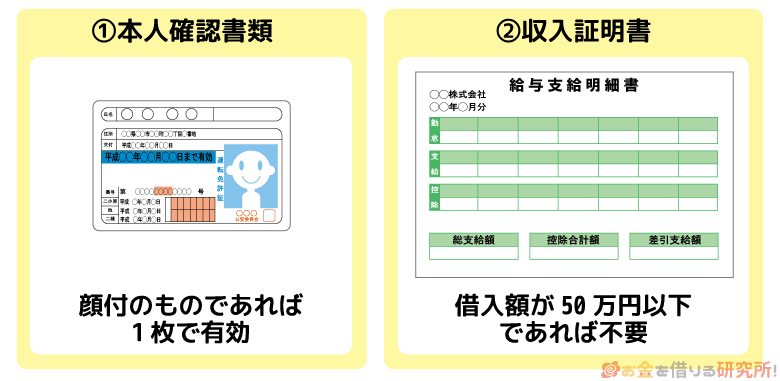

プロミスの必要書類

本人確認書類

氏名・生年月日・現住所を確認できる以下の書類いずれか1点

| 金融機関でかんたん本人確認 | アプリでかんたん本人確認 |

|---|---|

| ・運転免許証 ※1 ・パスポート ※2 ・健康保険証 ※3 ・マイナンバーカード ※4 ・在留カード/ 特別永住者証明書 |

・運転免許証 ※1 ・マイナンバーカード ※4 ・在留カード/ 特別永住者証明書 |

住所確認書類

本人確認書類記載の住所が現住所と異なる場合(マイナンバーカード以外)、発行から6ヶ月以内の現住所記載の以下書類1点

| 金融機関でかんたん本人確認 | アプリでかんたん本人確認 |

|---|---|

| ・公共料金の領収書 ※5 ・住民票の写しまたは住民票の記載事項証明書 ・国税または地方税の領収書、もしくは納税証明書 ・社会保険料の領収書 |

・健康保険証 ※3 ・パスポート ※2 ・公共料金の領収書 ※5 ・住民票の写しまたは住民票の記載事項証明書 ・国税または地方税の領収書、もしくは納税証明書 ・社会保険料の領収書 |

収入証明書

「希望の借入金額が50万円を超える」「希望の借入金額と他社での利用残高の合計が100万円を超える」「申し込み時の年齢が19歳以下」のいずれかに該当する場合、以下の書類いずれか1点

・確定申告書(最新のもの)

・税額通知書(最新のもの)

・所得(課税)証明書(最新のもの/ 「収入額」と「所得額」の記載があるもの)

・給与明細書(直近2ヶ月分+1年分の賞与明細書) ※6

※ 個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して提出してください。本人確認書類として保険証を提出する場合、記号・番号・保険者番号・QRコードの箇所を見えないようにマスキングして、提出してください。(マスキングせずに提出した場合は、プロミス側でマスキング処理を行います。)

※1 経歴証明書も可

※2 2020年2月3日以前に申請・発行されたもので、住所欄に現在住んでいる自宅住所が記載されているものに限ります。

※3 表面もしくは裏面の住所欄に現在住んでいる自宅住所が記載されているものに限ります。

※4 現在住んでいる自宅住所が記載されているものに限ります。また、通知カードは不可です。

※5 電力会社・水道局・ガス会社・NHK発行のもの

※6 賞与の支給がなかった方は、直近2ヶ月分の給与明細書だけで構いません。

プロミスのアプリを利用すれば、スマホのカメラで簡単に必要書類の画像データを送信できます。ただし、提出した書類に不備があると再提出になるため注意してください。

例えば、「書類がカメラの枠に収まっていない」「光が反射していて、書類の文字が読めない」「ピントがズレていて、文字が不鮮明」「撮影すべき箇所が写っていない」などは再提出になるでしょう。

マイナンバーは法律によって決められているケースでしか収集・管理が許されていないんじゃ。そのため、マイナンバー記載の書類を提出するときは、番号を付箋で隠すなどしてくれ。提出時の注意事項は画像のアップロード画面でも確認できるぞ。

プロミス公式アプリには借り入れ以外にも便利な機能がたくさん!

プロミスのスマホアプリを利用することで、必要書類の提出やスマホATMを使った借り入れ・返済などが行えますが、それ以外にもさまざまな機能があります。

すでにプロミスを契約している人にとっても便利な機能は多いので、会員の方はインストールしておくと良いです。

プロミスアプリローンの便利な機能

- 借入残高、返済金額などを簡単照会

- プロミスの店舗・ATMを検索

- プロミスの返済シミュレーション

- 限度額増額の申し込み

- LINEチャットサービス連携

借入残高、返済金額などを簡単照会

プロミスのアプリにログインすれば、借入状況も簡単に確認することができます。

いちいち「プロミス」と検索して公式サイトにいってからIDとパスワードを入力するというのは面倒です。

アプリならIDは保存しておけますし、生体認証を利用すればパスワードの入力も不要でログインできます。

ログインした状態であれば、借入残高や次回の返済日、返済金額などをすぐに確認することが可能です。

「あれっ、返済日いつだったっけ?」というときにアプリからスピーディに確認できるのは便利ですね。

カードローンの返済日や返済額をつい忘れてしまうのは、よくあることじゃ。スマホのアプリからぱっと確認できるのは便利じゃの。

プロミスの店舗・ATMを検索

アプリからでもプロミスの「店舗・ATM検索」ができるので、普段利用しない駅に行ったときでもすぐに最寄りの店舗やATMを見つけることが可能です。

フリーワードでの検索や、取り扱いのあるサービスによる条件指定だけでなく、スマホのGPS機能を利用すれば、自分の今いる場所の近隣で検索をかけることもできます。

「プロミスの自動契約機でカード発行したい」「最寄りのプロミスATMの場所を調べたい」というときは、プロミスのアプリで調べると良いでしょう。

プロミスの返済シミュレーション

カードローンは、限度額の範囲で繰り返し借り入れできる点が便利ですが、何度も追加で融資を受けていると返済プランを立てるのが難しくなります。そんなときに利用したいのが「返済シミュレーション」です。

借入金額や返済期間などの条件を指定することで、毎月の支払い金額、完済までに支払う総額などをすぐに計算してくれます。

契約前に利用する方は多いですが、契約後でも追加で借り入れをするときには、再度シミュレーションをしておきましょう。

限度額増額の申し込み

プロミスの利用限度額は1万円〜500万円で、審査によって個別の限度額が決定されます。利用限度額については契約後に増額することもできて、アプリからも限度額変更の申し込みが可能です。

ただし、限度額の増額には審査があるため、限度額が変わらないケースもあります。

プロミスの増額審査については以下の記事で解説しています。「限度額いっぱいまで借りることが多い」「もしもに備えて限度額を増やしておきたい」という人は以下の記事も参考にしてください。

プロミスの限度額を増額する方法と増額審査に通るためのポイント

LINEチャットサービス連携

プロミスのスマホアプリは、LINEアカウントと連携できます。アカウントを連携することで、LINEチャットサービスが利用できるようになります。

LINEのチャットサービスでプロミスの利用情報や契約内容の問い合わせができるので、希望する方はアプリからアカウントを連携しておきましょう。

「LINEのアプリ内で情報を確認する方が簡単!」という人には、アカウントの連携がおすすめです。

プロミスのアプリローンに関するよくある質問

プロミスはアプリを使うと何分で借りられる?

プロミスは最短3分融資(※1)に対応しています。

利用する借入方法にもよりますが、申し込みから数十分で現金を手にすることもできるでしょう。

ただし、アプリのインストール後、すぐにお金を借りられるわけではありません。

事前にWebなどでプロミスの申し込みを済ませておきましょう。

プロミスはWebからなら原則24時間いつでも申し込めます。

申し込みの際には本人確認書類など(※2)の提出も行うので、確認のうえ、手続きを進めるとスムーズです。

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 契約手続きの方法などにより必要書類が異なります。

プロミスのアプリローンを利用するメリットは?

プロミスのアプリローンを利用するメリットは、アプリだけで利用状況や返済日の確認に加えて、借り入れ・返済も行える点です。

ブラウザで会員ページにログインしなくても、簡単に利用状況などを確認できますし、そのまま借り入れ・返済の手続きもできます。

また、プロミスのアプリはスマホATMに対応しているので、ネットバンキングを使わなくても、セブン銀行ATM・ローソン銀行ATMにて借り入れ・返済が可能です。

アプリローンを利用して、プロミスをWeb完結で契約することで、自動契約機への来店は不要で、原則として自宅への郵送物もありません。

そのほかにもプロミスのアプリログインでVポイントが貯まるのもメリットになるでしょう。

プロミスのアプリローンにログインするには?

プロミスのアプリで会員サービスを利用するには、会員情報でログインする必要があります。

会員サービスへのログインには「ログインID+パスワード」もしくは「カード番号+暗証番号」を入力します。

プロミスのサービスをカードレスのWeb完結で契約するときは、ログインIDとパスワードを入力することになるでしょう。(※ ログイン後、生体認証サービスの設定を行うことで、「指紋」「顔」「声」のいずれかでアプリにログインすることもできます。)

ログインID・パスワードを忘れてしまった場合、「氏名または会員番号」「生年月日」「携帯電話番号」を入力して、認証コードを取得しなくてはいけません。

ちなみに、プロミスの定期メンテナンス時間中は、会員サービスへのログインが不可です。

ログインできないときは、「入力した会員情報があっているか?」「メンテナンス中ではないか?」を確認してください。

アプリからプロミスの申し込みを行った場合、在籍確認はどうなる?

カードローンの審査では在籍確認が実施されます。

在籍確認はカードローン申込者の勤務先を確認する審査のことです。

安定収入の有無を確認するのが在籍確認の目的で、申込方法に関係なく実施されます。

カードローン会社によっては勤務先に電話をかけて在籍確認しますが、プロミスなら原則として働いていることの確認を電話では行いません。

審査結果によっては電話による確認が必要になるケースもあるものの、その場合、事前に申込者の同意を得たうえで行っているので安心してください。

プロミスの在籍確認については以下の記事で詳しく説明しています。

プロミスの在籍確認をなしにする方法はある?プロミスから会社への電話を免除してもらうには?

【まとめ】プロミスのアプリローンを上手に活用してバレずに即日融資!

プロミスのスマホアプリでは申し込み、必要書類の提出、スマホATMなどによる借り入れ・返済の手続きを行えます。

申し込みはプロミスの公式ホームページからも行えますが、本人確認・書類提出ではアプリを利用するとスムーズです。

プロミスを来店不要・郵送物なしのWeb完結で契約する場合、本人確認を「金融機関でかんたん本人確認」もしくは「アプリでかんたん本人確認」で行う必要があります。

契約方法・審査内容によって提出書類は異なるので、あらかじめ確認しておいてください。

プロミスは即日融資に対応していて、最短3分融資が可能です。

※ 申し込みの時間や審査により希望に添えない場合があります。

アプリでお金が借りられるようになるのは契約完了後ですが、Web上で契約を済ませば、すぐにアプリのスマホATMやインターネット振込の機能を利用できます。

また、プロミスのアプリでは利用状況の確認ができますし、毎月のログインでVポイントも貯められます。

アプリには新規申込時以外にも便利な機能が多いので、必要なタイミングでインストールしましょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。