アイフルのカードローンは、全5種類の返済方法の中から都合の良い方法を選ぶことができます。

返済方法によってメリット、デメリットが異なるので、自分にあった方法を選択することが重要です。

また、それぞれの返済方法は併用することが可能なので、シチュエーションに応じて使い分けるとより便利に返済していけるでしょう。

この記事では、アイフルの返済方法や最低返済金額に加えて、毎月いくら返せば良いのか、どうすればお得に返済していけるのかについても説明していきます。

アイフルの返済に関する情報をはじめ、アイフルへの返済が遅れそうなときの対処法も網羅しています。

滞納や延滞がないように、これからアイフルでお金を借りる方だけでなく、すでに契約されている方もぜひ参考にしてください。

まずは、アイフルの返済方法を見ていきましょう。

目次

アイフルの返済方法は5種類

アイフルの返済方法は次の5種類です。

- インターネット返済

- 提携ATMからの返済

- 口座振替(自動引落)での返済

- スマホアプリからの返済

- 銀行振込による返済

カードローンといえば、カードを使ってATMから返済をするイメージが強いかもしれません。しかし、アイフルではATMから返済する以外にも、スマホアプリや口座振替、銀行振込などでの返済もできます。

返済方法を選ぶときには、手数料がかかるのかは最低でも確認しておきましょう。一部の方法には返済の都度、手数料がかかってしまい損です。

また、24時間いつでも返済できるのかも重要になります。返済期日に1日でも遅れれば延滞になるため、「返済しないと!」と思ったら時間に関係なく返済できた方が便利です。

返済日に遅れることが心配なら、口座振替の登録をしておくと良いでしょう。

指定の口座から必要な額を自動的に引き落としてくれて返済忘れが起きにくいです。

返済方法ごとの特徴を表にまとめたので、比較してみてください。

アイフルの返済方法の比較

| 返済方法 | 手数料無料 | 24時間 | 来店不要 | 土日・祝日 |

|---|---|---|---|---|

| インターネット返済 | ◯ | ◯ | ◯ | ◯ |

| 提携ATMからの返済 | × | × | × | ◯ |

| 口座振替 | ◯ | × | ◯ | × |

| スマホアプリ | × | ◯ | × | ◯ |

| 銀行振込 | × | ◯ | ◯ | ◯ |

※ 提携ATMは設置場所によって営業時間が異なります。

それでは、アイフルの返済方法を1つずつ詳しくチェックしていきましょう。

1.インターネット返済

アイフルで一番便利な返済方法は、インターネット返済です。インターネット返済なら、手数料が0円で24時間365日いつでも返済できます。

原則、手続き後リアルタイムで返済が反映されるので、返済が期限当日になってしまったときや、うっかり返済を忘れて期限ギリギリになったときにもおすすめの返済方法です。

ただしメンテナンスの時間帯は利用できないので、その点だけ注意しておきましょう。

システムメンテナンスの時間帯

- 毎週日曜日0時~6時

- 連休0時~6時(最終日除く)

- 各金融機関及びMPNセンター(※)のメンテナンス時間

※ MPNセンターはマルチペイメントネットワーク運営機構のこと。

また、インターネット返済を利用する際は、取扱金融機関にてインターネットバンキング、モバイルバンキングの利用手続きが必要となります。

ゆうちょ銀行、みずほ銀行、三菱UFJ銀行、三井住友銀行、PayPay銀行のほか全国1000以上の金融機関で利用できます。

インターネットから返済する際は、スマホアプリもしくは会員ページから可能です。

インターネット返済の手順

- スマホアプリまたは会員ページにログインする

- 「インターネットで返す」もしくは「インターネット返済」をタップ

- 返済金額を入力する

- 利用する金融機関を選ぶ

- 入力内容を確認する

- 先程選んだ金融機関の画面上でネットバンキングの手続きをする

2. 提携ATMからの返済

アイフルではローンカードを使用することで提携ATMからの返済ができます。

カードをATMに挿入し、支払いたい金額を投入するだけなので、はじめてカードローンを利用する方もATMの操作方法に迷うことはないでしょう。

提携ATMは設置場所によって利用時間が異なるものの、コンビニの提携ATMであれば24時間利用できる場合も多いです。

借り入れと返済の都度、手数料がかかるので注意してください。

アイフル提携ATMの手数料

| ATMの種類 | 1万円以下の取り引き | 1万円超の取り引き |

|---|---|---|

| 提携ATM | 110円 | 220円 |

例えば、提携ATMから5,000円を入金する場合、110円の手数料が引かれるため、借入残高の返済に充てられる金額は4,890円となります。

アイフルの返済ができる提携ATMは、以下の7つです。

アイフルの返済ができる提携ATM

- セブン銀行ATM

- ローソン銀行ATM

- イオン銀行ATM

- 三菱UFJ銀行ATM

- 西日本シティ銀行ATM

- イーネットATM

- 十八親和銀行ATM

- ゆうちょ銀行ATM

先ほども説明したように提携金融機関のATMを利用する場合には、手数料がかかってしまいます。

コンビニの提携ATMは深夜・早朝でも使え便利ですが、手数料には注意してください。

また、セブン銀行ATMとローソン銀行はスマホATMに対応しています。スマホATMではスマホアプリがローンカード代わりになり、スマホ1つでセブン銀行ATMやローソン銀行ATMから借り入れや返済が可能です。

手数料はローンカードを利用する場合と一緒ですが、カードレスでアイフルを契約した方でも、セブン銀行とローソン銀行ならATMからの返済ができます。

カードを発行した方でもスマホATMのサービスを利用することはできるので、カードを持ち歩きたくない方はスマホATMも使ってみてください。

3. 口座振替(自動引落)での返済

事前に登録をすることで、手数料無料で、指定した自分名義の口座から引き落としでの返済ができます。

口座の残高が十分にあるのかをチェックしておく必要はありますが、自分で返済の手続きをする手間がなく、返済忘れのリスクが低いのも特徴です。

口座振替を登録するには、2種類の方法があります。

口座振替の登録方法

- 郵送で登録する方法

- WEB会員ページで登録する方法

アイフルの返済日について後ほど詳しく説明しますが、口座振替をする場合は、登録する方法、利用する金融機関によって引き落とし日が決まってきます。

口座振替の実施日

| 登録方法 | 口座振替の実施日 |

|---|---|

| 郵送 | 毎月6日・23日・27日のいずれかを選択します。 |

| WEB | 毎月3日・26日・27日・28日のいずれかを選択します。 ただし、利用する金融機関によって、選択できる振替日が異なるので注意してください。 |

口座振替は一度引き落としが開始されれば、自分で返済の手続きをする必要がなく便利です。

ただし、登録の手続きをしても、初回の引き落としが開始されるまでに時間がかかります。

郵送で手続きをした場合、口座振替依頼書をアイフルが受け取ってから、40日以上が経過した後の引き落とし日が初回の振替日です。

一方、WEBで登録した場合、振替日が3日の方は、手続きから8営業日後の引き落とし日が初回振替となります。

振替日が26日・27日・28日の方は、登録から8営業日後が27日以前だと当月から、28日以降だと翌月からの引き落としです。

口座振替が始まるまでは、他の方法で返済をしなくてはいけません。

会員ページにログインすれば次回の返済日を確認できるので、口座振替がいつ開始されるのかを確認して、自分自身でしっかりと返済日の管理をするようにしてください。

4. スマホアプリからの返済

提携ATMからの返済でも触れましたが、アイフルはスマホアプリをカード代わりにして返済ができます。

スマホアプリを使った返済ができるのは、セブン銀行ATMとローソン銀行ATMのふたつです。

提携先によって営業時間は異なりますが、土日や深夜でも返済できるため、平日忙しい方でも安心ですね。

ただし、ATMからの返済はコンビニに行く手間がかかるのと、返済時に手数料がかかるというデメリットがあります。

この点から、スマホアプリを使って返済するのであれば、インターネット返済の方がおすすめです。

事前に金融機関でネットバンキングの手続きが必要となりますが、それさえ完了すれば来店不要、手数料無料で返済ができます。

アイフルのインターネット返済は原則リアルタイムで返済が反映されるという点も魅力じゃな。

5. 銀行振込による返済

アイフルでは、各金融機関の窓口やATMから振り込みによる返済も可能です。振込先は、会員サービスにログインすることで確認できます。

振込先を確認した上で、最寄りの銀行窓口やATMから振り込みをしてください。

銀行振込であれば提携金融機関以外も利用できます。ただし、銀行振込にかかる手数料は利用者負担なので注意が必要です。

また、銀行窓口の営業時間を過ぎてからの振り込みは、翌営業日の返済として扱われる点も覚えておきましょう。

特に返済日当日は、14時くらいまでに振り込みを済ませた方が安心です。

銀行振込による返済方法はメリットが少ないので、出来るだけATM返済や口座振替を利用することをおすすめします。

銀行振り込みによる返済は端数の入金ができるから、完済するときに利用すると良いぞ。

アイフルの返済日は2種類から選べる!

アイフルには「約定日制」と「サイクル制」という2種類の返済日があります。

契約時にどちらを選ぶかによって、毎月の返済期日が変わるので注意しましょう。

また、当月の返済日が土日・祝日などアイフルの休業日に該当する場合には、翌営業日が返済日です。

すでにアイフルの契約が済んでいる方は、会員ページや利用明細書で次回の返済日を確認できます。

加えて、アイフルのaiメール(アイメール)サービスに登録しておけば、返済日の3日前にメールで連絡を貰えます。

登録は会員サービスで行えるので、返済忘れが不安な方は利用してみてください。

それでは、アイフルの2種類の返済日について詳しく見ていきましょう。

「約定日制」を選んだ場合の返済日

約定日制は、自分自身で選んだ日が毎月の返済日になります。指定日が土日・休日でなければ毎月同じ日が返済日なので、返済日の管理がとても楽です。

口座振替の返済日とは違い好きな日を自分で選べるため、給料日の少し後を指定するとお金を準備しやすいでしょう。

指定した期日の10日前から当月分の返済が可能です。

例えば、25日を返済日に指定した場合、同月15日~25日が返済期間になります。もし、25日が土日・祝日にあたるなら、返済期間+翌営業日の間に返済をすれば大丈夫です。

同じ月でもそれ以前に返済をした場合には、前回分の追加返済という扱いになります。返済期間を勘違いしていると、うっかり延滞してしまう危険性もあるので注意してください。

また、返済日を月末に指定している方は、月によって返済日が28日、30日、31日と変わる点も覚えておきましょう。

「サイクル制」を選んだ場合の返済日

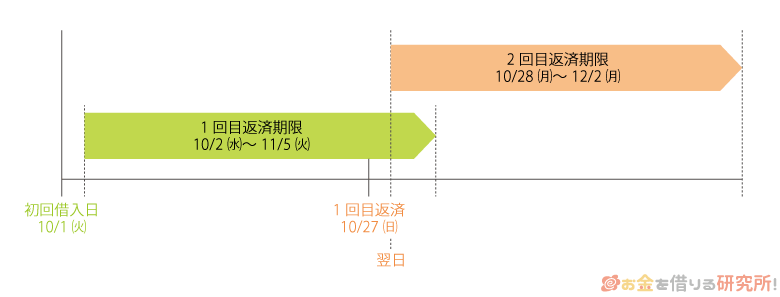

サイクル制を選択した場合、前回の返済日の翌日から35日後が、次回の返済日となります。

アイフルではじめてお金を借りる場合、完済後に利用を再開する場合には、初回借入の翌日から35日後が返済日です。

約定日制と同様に、返済日が土日・祝日にあたる月は、翌営業日が返済日になります。

返済期間は前月の返済日~当月の返済日までなので、いつ返済を行なっても良い点がメリットです。最長35日のスパンが取れるため、返せるときに返したいという人に向いているでしょう。

ただし、毎月の返済日が固定されないため、自分でいつまでに返せば良いのかを管理する必要があります。

次回の返済日をしっかりと確認して、延滞しないように気をつけてください。

返済日の管理がきちんとできないと思うなら、「サイクル制」よりも「約定日制」をおすすめするぞ。

アイフルの最低返済金額は月いくらから?

アイフルでは、「借入後残高スライド元利定額リボルビング返済方式」という返済方式が採用されています。

毎月、最低でも支払いが必要な金額が決まっており、それ以上であれば好きな額を支払えます。

例えば、約定日制で契約した方は、10万円以下の借り入れであれば、最低返済額は月4,000円です。

カードローンでお金を借りるときは、返済額をしっかりと把握しておくことが重要になります。

実際にいくらの返済が必要かはアイフルの会員サービスなどで確認可能です。

アイフルの返済方式、実際の最低返済額について詳しく説明していきます。

借入後残高スライド元利定額リボルビング返済方式とは?

とても長い返済方式なので一見分かりにくいように思えますが、単語を1つずつ確認していけば難しいことはありません。

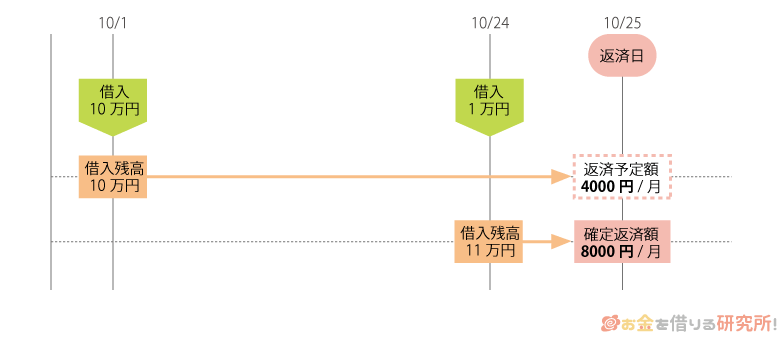

まず、「借入後残高スライド」というのは、借り入れを行なった直後の残高を基準に返済額が変動するという意味です。

例えば、毎月25日が返済日(約定日制)で、借入残高が10万円のケースを考えてみましょう。

その状態だと返済金額は月4,000円ですが、返済日前日の24日に1万円を追加借入すると借入残高が11万円になり、返済額も8,000円へと増えます。

このように最終借入直後の残高で返済額が決まり、その残高によって返済額が変動していくのです。

基準になるのは借入直後の残高なので、初回借入後、返済だけを行なっているというケースでは返済額がそのままになる点も覚えておきましょう。

次に「元利定額」というのは、返済額の中に元金も利息も含まれるという意味になります。

アイフルでお金を借りると利息が発生しますが、毎月の返済額は一定でも、その中から元金と利息に充当される割合が変化していくのです。

10万円を年18.0%の金利で借り、返済の最終回である32回目を除いて月4,000円ずつ支払いをしていくケースを考えてみます。

その場合、1回目も2回目も4,000円の返済ですが、1回目は2,521円が元金に、1,479円が利息に充当され、2回目は2,514円が元金に、1,486円が利息に充当されるのです。

返済が進み31回目になれば、3,907円が元金に、93円が利息に充てられます。

支払う額が一緒なので返済計画が立てやすい反面、借入残高が多いうちは、なかなか元金が減らないので注意してください。

最後の「リボルビング返済」というのは、一般的に「リボ払い」と呼ばれるもので、毎月一定の金額を分割で支払っていくことをいいます。

約定日制とサイクル制で返済額が異なるので注意

返済方式は一緒ですが、アイフルは約定日制かサイクル制かによって返済額が異なるため注意してください。

借入直後の残高ごとに、毎月の返済額を比較してみましょう。

【返済日別】アイフルの最低返済額

| 借入直後の残高 | 最低返済額 | |

|---|---|---|

| サイクル制 | 約定日制 | |

| 1円~100,000円 | 5,000円 | 4,000円 |

| 100,001円~200,000円 | 9,000円 | 8,000円 |

| 200,001円~300,000円 | 13,000円 | 11,000円 |

| 300,001円~400,000円 | 13,000円 | 11,000円 |

| 400,001円~500,000円 | 15,000円 | 13,000円 |

| 500,001円~600,000円 | 18,000円 | 16,000円 |

| 600,001円~700,000円 | 21,000円 | 18,000円 |

| 700,001円~800,000円 | 24,000円 | 21,000円 |

| 800,001円~900,000円 | 27,000円 | 23,000円 |

| 900,001円~1000,000円 | 30,000円 | 26,000円 |

| 1,000,001円~3,000,000円 (10万円ごと) |

それぞれの返済金額に千円ずつ加算 | |

| 3,000,001円~3,100,000円 | 51,000円 | 47,000円 |

| 3,100,001円~4,900,000円 (10万円ごと) |

それぞれの返済金額に千円ずつ加算 | |

| 4,900,001円~5,000,000円 | 70,000円 | 66,000円 |

| 5,000,001円~7,900,000円 (10万円ごと) |

それぞれの返済金額に千円ずつ加算 | |

| 7,900,001円~8,000,000円 | 100,000円 | 96,000円 |

アイフルのカードローンで100万円を超えるような借り入れを行うケースは稀なので、基本的には50万円までくらいを確認しておけば良いでしょう。

サイクル制は最長35日の間隔を空けられるため、ほぼ30日間隔で返済していく約定日制よりも設定金額が高めになっています。

数千円の差ではあるが、返済日を決める際には返済額の違いも見ておくほうが良いぞ。

アイフルを最低返済金額で完済するとどうなる?

前章でアイフルの最低返済額を確認しましたが、無理なく支払いできそうでしょうか?もし、余裕があるなら少しでも多めに返済することをおすすめします。

最低返済額さえ支払っておけば延滞にはなりませんが、前述の通り、最初のうちはなかなか元金が減りません。

そのため、完済するのに時間がかかり、その分、利息の負担も大きくなってしまうのです。

実際にお金を借りた場合の返済回数、返済総額はアイフル公式サイトの返済シミュレーションを使って調べましょう。

ここでは、最低返済額で完済すると返済回数や返済総額はどうなるのかについてシミュレーション結果をもとに説明していきます。

最低返済額の支払いで完済した場合の返済期間・返済総額

| 借入金額 | 最低返済額 | 返済回数 | 返済総額 (利息の合計) |

|---|---|---|---|

| 5万円 | 4,000円 | 14回 | 55,770円 (5,770円) |

| 10万円 | 4,000円 | 32回 | 126,221円 (26,221円) |

| 20万円 | 8,000円 | 32回 | 252,462円 (52,462円) |

| 30万円 | 11,000円 | 36回 | 388,556円 (88,556円) |

| 50万円 | 13,000円 | 58回 | 750,764円 (250,764円) |

| 100万円 | 26,000円 | 53回 | 1,371,342円 (371,342円) |

※ シミュレーションの結果は参考値です。実際の金額や期間と異なる場合があるので、目安としてご覧ください。

※ 借入利率は年18.0%(借入金額が100万円の場合は年15.0%)、約定日制で契約した場合です。

借入金額が5万円と少額であれば、最低返済額で完済しても利息は約6千円です。

しかし、借入金額が大きくなるにつれて利息は増えていき、10万円の借り入れだと約2万6千円、20万円の借り入れなら約5万円2千円も利息を負担しないといけません。

まずは、毎月の最低返済額を無理なく支払えるかどうかが重要ですが、お金を借りる前に最終的な利息の負担額もチェックしておきましょう。

特に高額な借り入れを検討している方は、利息だけでも10万円を超えやすいので注意してください。

アイフルの公式サイトでは、「~万円を◯回で完済する場合の返済額」「毎月~万円ずつ返済する場合の借入可能額」などもシミュレーションできます。

はじめてお金を借りる方は必ず返済シミュレーションを行なった上で、アイフルのカードローンを利用しましょう。

アイフルの返済をお得に行うためのコツ

アイフルの金利は3.0%~18.0%(実質年率)で、審査によって適用される利率が決まります。

少しでも低い利率で契約できた方が利息を減らせますが、はじめての契約だと年18.0%での利用になることも多いです。

ただ、金利はそのままでも、返済を工夫することで、利息の負担は軽減できます。

アイフルの返済をお得に行うコツは次の4つです。

- アイフルの最低返済額よりも多めに入金する

- ボーナスなどを利用して一括返済する

- 手数料のかからない返済方法を選ぶ

- 最大30日の無利息期間を活用する

アイフルの最低返済額よりも多めに入金する

お金に余裕があるときは、最低返済額よりも多めに入金することを心がけてください。

多めに支払った分は全額が元金の返済に充当されるため、より効率的に借入残高を減らせます。

先ほどは、年18.0%で10万円を借り、最低返済額である4,000円を毎月支払うケースを確認しました。

もし月5,000円、10,000円と最低返済額よりも多めに返済をすれば、返済回数、返済総額は次のように変化します。

10万円(年18.0%)を返済する場合の返済回数・返済総額

| 毎月の返済額 | 返済回数 | 返済総額 (利息の累計) |

|---|---|---|

| 4,000円 | 32回 | 126,221円 (26,221円) |

| 5,000円 | 31回 | 119,736円 (19,736円) |

| 10,000円 | 12回 | 109,135円 (9,135円) |

※ シミュレーションの結果は参考値です。実際の金額や期間と異なる場合があるので、目安としてご覧ください。

月5,000円(最低返済額+1,000円)の返済とするだけで、利息を約7,000円も減らせます。

月10,000円(最低返済額+6,000円)ずつ返していけば、返済回数は20回減り、利息は半分以下になるのです。

余裕がある月だけでも良いので、最低返済額より少しでも多めに入金しましょう。

ボーナスなどを利用して一括返済する

アイフルのカードローンでは、自分の好きなタイミングで一括返済(全額返済)ができます。

完済の目処が立った方は、ボーナスなどを利用して一括返済してください。まとめて借入残高の全額を返すので、利息の負担を大幅に軽減できます。

ただし、一括返済をする場合には、千円未満の支払いができる返済方法を選ぶようにしてください。

提携ATMでは硬貨の取り扱いができず、千円単位での入金になります。

例えば、借入残高が1,100円だと千円札を1枚投入することになり、100円が余るのです。このような千円未満の端数は、無利息残高という扱いになり、返せていなくても利息は発生しません。

解約しないのであれば、無利息残高をそのままにしておいても問題はないです。

一方、多めに入金した場合には、その差額が預かり金となり、銀行振込、郵送、もしくは、次回利用時の手数料や返済額と相殺する形で返金されます。

ATMは一括返済に向いていないので、手数料はかかってしまいますが、銀行振込でキレイに借入残高を0円にすると良いでしょう。

ちなみに、カードローンは完済しても自動的には解約されないため、いつでも利用を再開できます。

手数料のかからない返済方法を選ぶ

アイフルのカードローンで借りたお金を最低返済額で完済していくと、返済が長期化してしまいます。

返済が長期化すると利息が発生する期間が延びるだけでなく、返済方法によっては、その度に手数料がかかってしまうことにも注意が必要です。

10万円を年18.0%の金利で借りて、最低返済額の月4,000円で完済する場合の返済回数は32回、返済総額は126,221円でした。

もしも、この32回の返済を提携ATMで行なったら、単純計算でも32回×110円=3,520円が余計にかかってしまいます。

少しでも返済の負担を減らすためには、手数料のかからない返済方法を選んでください。

アイフルの場合、インターネット返済、口座振替であれば手数料無料です。

最大30日の無利息期間を活用する

アイフルとはじめて契約する方は、最大30日間の無利息期間が適用されます。(※ 無利息期間の対象は無担保キャッシングローンです。事業サポートプラン、おまとめMAX、かりかえMAXなどは対象外です。)

無利息期間中は借入金額に関係なく、一切、利息が発生しません。ただし、無利息期間は契約日の翌日から30日間なので、借り入れをしていなくても消化されていきます。

そのため、できるだけ借り入れの直前に契約した方が、アイフルの無利息期間を最大限活用できるでしょう。

また、無利息期間中でも返済日を迎えた場合には、最低返済額を支払う必要があります。

その時点では利息が発生していないため、ATM手数料などを除いて、返済した全額が元金に充当されます。

元金が減れば発生する利息も減るので、無利息期間中に少しでも多く返すようにしてください。

アイフルへの返済が出来ないときや遅れそうなときの対処法

最後にアイフルの返済が出来そうになかったり遅れそうな場合の対処法を紹介します。

消費者金融の返済に遅れると厳しい取り立てがあると思っている人もいるかもしれませんが、実際には、ドラマや映画で見るような怖い取り立てはありません。

督促方法は法律によって規制されているため、急に職場や自宅を訪問されたり、非常識な時間帯に電話がかかってきたりという心配は不要です。

ただ、延滞してしまうと遅延損害金が発生する、信用情報に傷がつくなどのデメリットがあります。

もし返済期日までにお金を用意できそうにないなら、早めにアイフルの会員専用ダイヤルに連絡してください。

「急な出費でお金が用意できなくなった」「返済日を勘違いしていて、うっかり過ぎてしまった」というときは、オペレーターに返済日や返済額について相談可能です。

返済期日を過ぎていれば延滞していることには変わりませんが、事前に相談をしておくことで、柔軟に対応してくれるケースもあります。

一方で、頻繁に延滞している、かなり返済日を過ぎているなど、取引状況によっては相談しても期待通りの対応を取ってもらえないこともあるでしょう。

早めに連絡をして、誠実な対応をするようにしてください。

会員専用ダイヤルは平日9:00~18:00の受け付けです。

また、アイフルには女性オペレーター専用ダイヤルもあるので、男性に相談しにくいという人はそちらを利用すると良いでしょう。

【まとめ】アイフルは返済方法と返済日を自由に選べて便利!上手に返して利息を節約しよう

アイフルは5種類の返済方法だけでなく、返済日も「約定日制」と「サイクル制」という2種類から選ぶことができます。

一人ひとり都合の良い方法で返済を行えるのは嬉しいですね。

また、借入残高が10万円以下だと月々の返済は4,000円(サイクル制は5,000円)と少額なので、無理なく支払いができるでしょう。

ただし、最終的な利息の負担が大きくなってしまうため、最低返済額で支払いを続けることはおすすめできません。

最低返済額以上であれば好きな金額を支払うことができるので、少しでも多めに入金することを心がけてください。

月1,000円でも、2,000円でも多めに返済することで、確実に元金を早く減らせます。

カードローンは利用限度額内で借り入れ、返済を繰り返せるのがメリットです。

アイフルの公式サイトでは返済シミュレーションができるので、初回借入のタイミングだけでなく、追加借入をするときもしっかりと返済計画を立てるようにしましょう。

返済についてよく理解した上で、アイフルのカードローンでお金を借りるようにしてください。

即日アイフルで融資してもらう方法

日曜日にアイフルで借りる流れ

アイフルの審査は甘い?

無人契約機アイフルのやり方

アイフルの口コミを集めました

アイフルの限度額を引き上げる方法

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。