お金を借りるときに金利を重視する方が多いと思いますが、そんな人にはイオン銀行カードローンがおすすめです。

イオン銀行カードローンの金利は、年3.8%~13.8%と銀行カードローンの中でも低金利だといえます。

ただ、金利が低いカードローンというのは審査の基準が厳しい傾向にあることを知っていますか?

どんなに低金利なカードローンでも審査に落ちてしまえば借り入れはできません。

イオン銀行カードローンの審査基準や、審査に落ちてしまう原因を把握した上で申し込みをしましょう。

この記事ではイオン銀行カードローンの審査について詳しく説明していくので、これから申し込みをしようと思っている方はぜひ参考にしてください。

目次

イオン銀行カードローンの審査は様々な内容を総合的に判断

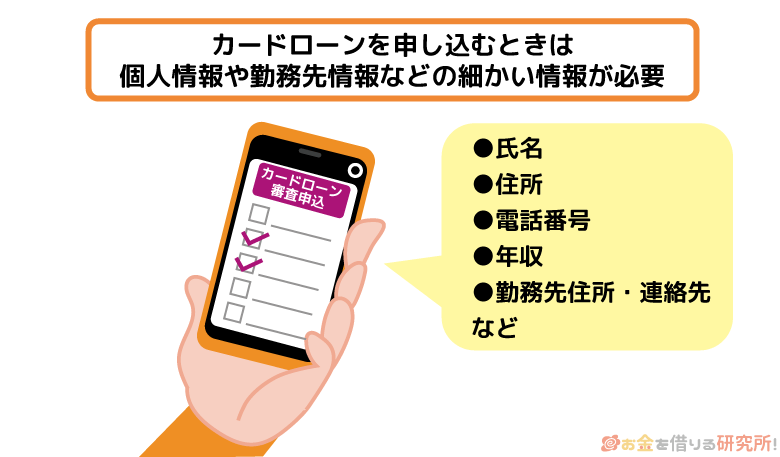

最初に、はじめてお金を借りるという人もいると思いますので、カードローンの審査内容を大まかに説明します。

イオン銀行に限らず、カードローンの審査では「お金を返せる経済的な能力は十分にあるか」、「契約通りに返済してくれる人物だと信用できるか」が見られます。

申込内容、信用情報など様々な項目が審査の対象で、総合的にお金を貸しても大丈夫だと判断されれば審査に通過するのです。

ただし、審査で特に重要な項目については、申込内容に記入した自己申告だけでなく、別の方法で事実かどうかを確認されます。

例えば、本人確認書類や収入証明書などの書類の提出が必要になったり、個人のスマホや勤務先に電話をかけたりするのです。

申込内容で安定した収入があるかを審査

イオン銀行カードローンの審査でベースになるのが申込内容です。

基本的にイオン銀行カードローンはネット申し込みなので、申し込みフォームに入力した内容をもとに審査が開始されます。

申し込みフォームでは、氏名や住所、電話番号など自身の情報だけでなく、年収や職場など様々な項目を漏れなく記入しないといけません。

入力するのは審査や契約に必要な情報だけなので、すべての入力項目がイオン銀行カードローンの審査結果に関係すると思って良いでしょう。

中でも安定収入に直結する年収、勤め先、雇用形態、勤続年数などが重要になります。

ただし、「他人よりも良い職場に勤めていないと借りられない」、「平均年収よりも上でないと審査に通らない」、「パート・アルバイトはダメ」ということはないです。

安定して収入を得ていると申込内容から判断できれば問題ありません。

他社借入の状況から返済能力を超えていないかを審査

収入そのものは安定していても、すでに別の会社のカードローンでお金を借りている方は要注意です。

毎月他社に返済している金額だけ、イオン銀行カードローンの返済に回せるお金は減るため審査に通りにくくなります。

はじめてカードローンを利用する方、現在ローンを組んでいない方は関係ありませんが、他社借入がある人は無理なく返済できる範囲かを確認してください。

実際の審査はイオン銀行が行いますが、自分で見ても無理な借り入れなのであれば審査に通ることはないでしょう。

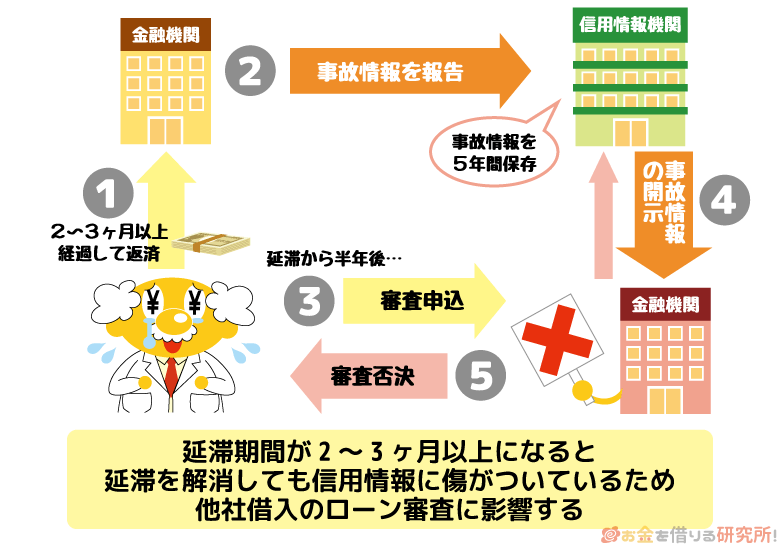

信用情報で過去に返済トラブルがなかったかを審査

他社のカードローンやクレジットカードでも過去に返済トラブルを起こしていれば、イオン銀行カードローンの審査に通過できません。

たとえ、今の収入が安定していても、過去に返済トラブルがあった人を信用することはできないからです。

実は、クレジットカードやカードローンの利用状況はすべて信用情報機関で管理されています。

一定年数が経過するごとに古い情報から自動的に削除されていきますが、他社の支払いに遅れた記録は5年間ほど残るのです。

イオン銀行カードローンのような大手では信用情報を重視する傾向にあるので、信用情報に返済トラブルの事実が載っていれば審査に通るのは難しいと思ってください。

心当たりのある方は、自身の信用情報を開示する手続きをしてみても良いと思います。

いつ、どのような情報が登録されたかが分かるので、登録期間が終了するタイミングを逆算できます。

イオン銀行カードローンの審査基準

イオン銀行カードローンの具体的な審査基準については社内情報であるため、あらかじめ審査に通るかどうかを知ることはできません。

しかし、審査に通過するために最低限必要な条件というのは公開されています。

まずは、以下の4つの条件を確認して、明らかに満たしていないものはないかをチェックしましょう。

イオン銀行カードローンの審査基準

- 日本国内に居住していること

- 契約時の年齢が満20歳以上、65歳未満であること

- 申込者本人に安定かつ継続した収入の見込めること

- 保証会社の保証を受けられること

日本国内に居住していること

イオン銀行カードローンを利用できるのは日本国内に居住している方だけです。

申し込みを検討している方のほとんどは大丈夫だと思いますが、海外に住んでいる場合には申し込みできません。

また、日本に住んでいる外国籍の方の申し込みには永住許可が必須です。

必ず住所は本人確認書類で確認されます。

日本国籍の人であれば運転免許証だけで大丈夫ですが、外国籍の方は在留カード、または特別永住者証明書が永住許可を確認するためにも必要です。

契約時の年齢が満20歳以上、65歳未満であること

イオン銀行カードローンは契約時の年齢が20歳以上、65歳未満の方が融資対象になります。

大手消費者金融では70歳近くまで申し込める商品も多いので、イオン銀行カードローンは、若干、年齢制限が厳しめだといえるでしょう。

ただし、年齢は20歳以上、65歳未満であれば若くても高齢でも問題はありません。

反対に未成年者、65歳以上の方は他の項目の評価がどんなに良くても審査に通過することはないです。

未成年の方は20歳になるのを待ち、65歳以上の方は上限年齢の高い他のカードローンを検討してください。

申込者本人に安定かつ継続した収入の見込めること

イオン銀行カードローンの審査に通るためには、申込者に安定していて継続した収入が見込める必要があります。

正社員として企業で働いているという人は、基本的にこの条件を満たせるでしょう。

ポイントは「安定している」と「継続した収入の見込める」という2点です。

まず、「安定している」は、毎月の収入の波が小さいと言い換えられます。

自営業、法人の代表者、完全歩合制の仕事などは、収入の高い月がある一方で、収入が極端に少ない月が来る可能性もあり注意しないといけません。

次に、「継続した収入の見込める」とは2ヶ月以上連続して収入を得ていて、来月以降も同じように収入が得られる予定であるということです。

そのため、今月から働き始めたという方、契約期間が決まっている短期バイトをしている方などは「継続した収入の見込める」という条件を満たせない可能性が高くなります。

ただし、自営業者や法人の代表者、非正規雇用者だとイオン銀行カードローンを契約できないというわけではないです。

条件を満たしているかは審査の結果次第なので、安定した継続収入だと判断されれば借り入れできます。

保証会社の保証を受けられること

イオン銀行カードローンには次の2つの保証会社がついています。

イオン銀行カードローンの保証会社

- イオンクレジットサービス株式会社

- オリックス・クレジット株式会社

カードローンは保証人や担保は不要で申し込めますが、銀行カードローンの場合には保証会社が必須になるケースが多いです。

イオン銀行カードローンでは上記2社が保証会社であり、いずれか1社の保証を受けられればこの条件を満たせます。

銀行カードローンの審査は、保証会社による仮審査、銀行による本審査の2段階審査になります。

先ほど説明した申込内容や信用情報をもとに審査を進めていくのは仮審査なので、保証会社の保証を受けられると仮審査は通過です。

保証会社の仕事はイオン銀行から保証料を貰う代わりに、申込者の返済能力を審査して、お金を貸しても良い人物かを判断することです。

また、返済能力が失われた場合には、返済されてないお金を債務者に変わってイオン銀行へ返済して新たな債権者になる役割もあります。

つまり、保証を受けられるとは、保証会社に「お金を貸してもしっかりと返済してくれる」と認められるということです。

万が一の場合には、未回収の債権を肩代わりしないといけないので、保証会社は慎重に保証できるかを判断します。

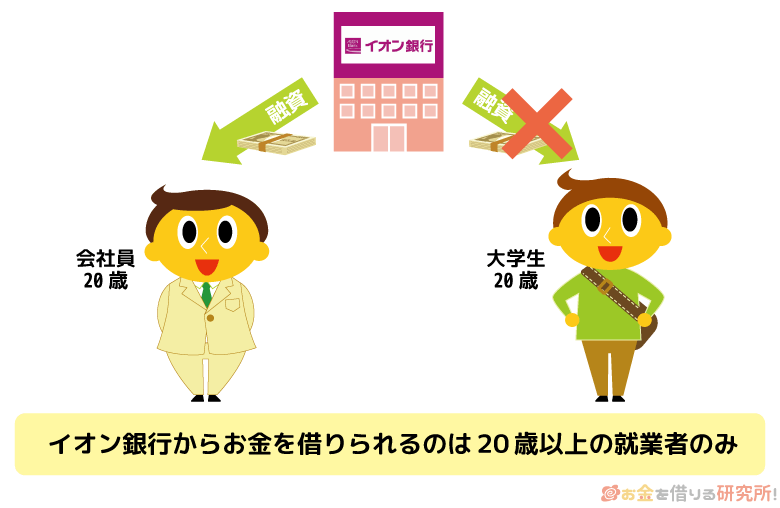

イオン銀行カードローンは専業主婦や学生でも審査に通る?

イオン銀行カードローンの審査基準について確認してきましたが、最低限の条件を満たしていれば専業主婦や学生も契約できるのでしょうか?

学生も専業主婦も家族の収入によって生活が支えられているという点では似ています。

しかし、イオン銀行カードローンの場合、学生は申し込めないものの、専業主婦の方は条件付きで申し込みができるのです。

学生は融資対象外なので審査に通らない

実は、イオン銀行カードローンは学生を融資対象にしていません。

そのため、年齢や収入といった条件をクリアしていても学生だと審査に通ることはないのです。

多くの消費者金融なら成人していて収入があれば、学生という理由だけで申し込みを断られることはないので、そちらを検討してみてください。

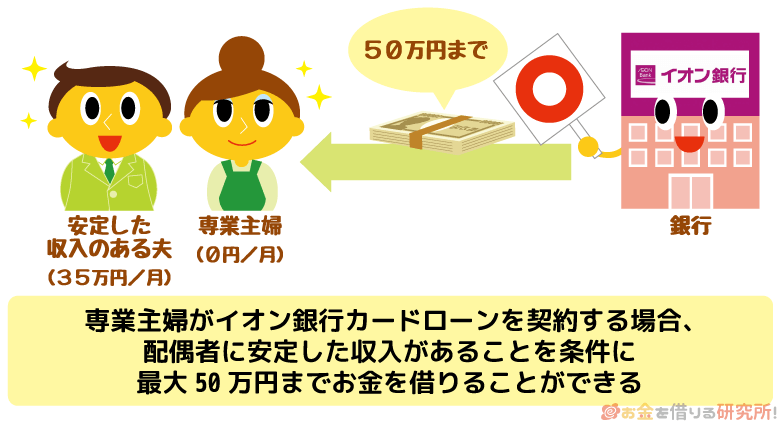

専業主婦(夫)が審査に通過するポイント

一方、専業主婦の方はある一定の条件を満たしていれば審査に通る可能性があります。

イオン銀行カードローンの審査基準の1つとして「申込者本人に安定かつ継続した収入の見込めること」がありました。

しかし、配偶者に安定した収入があるなら、例外として専業主婦の方もイオン銀行カードローンを利用できるのです。

イオン銀行カードローンの審査を受けるのは申込者自身なので、配偶者の収入証明書などは不要で、申し込みフォームに入力した内容で審査を受けます。

申し込みフォームの年収欄には、配偶者の年収を記入しましょう。

加えて、通常は就業状況を確認するために勤め先へ電話連絡が行われますが、専業主婦の場合にはこの連絡もありません。

ただし、専業主婦がイオン銀行カードローンを契約する場合には利用限度額に制限がかかります。

イオン銀行カードローンは通常最大800万円の限度額ですが、専業主婦の方は最大でも50万円までです。

また、審査によってはもっと低い利用限度額になる可能性も十分にあります。

もちろん、審査に落ちてしまう可能性もあるというのは、自身に収入がある方の申し込みと一緒です。

イオン銀行カードローンはパート・アルバイトでも審査に通る?

前述の通り、短期バイトしかしていない方は、継続した収入が見込めないので審査通過は難しいです。

しかし、「安定かつ継続した収入」という収入に関する審査基準をクリアできれば融資を受けることができます。

例えば、フルタイムに近い労働時間で働いており、会社で社会保険に加入しているという方は収入の条件を満たせるでしょう。

労働時間が少ないため社会保険ではなく、国民健康保険に加入しているという方も審査に通る可能性はありますが、多少審査では不利になります。

利用限度額に関係なく収入証明書類が求められるケースも多いので、源泉徴収票や給与明細書を準備しておくとスムーズな審査が可能です。

イオン銀行カードローンは自営業者でも審査に通る?

自営業者や法人の代表者の方は、収入の有無や安定性を証明できるかが審査のポイントです。

正社員として会社で働いていれば収入を得ていないということはありません。

しかし、自営業者や法人の代表の場合には、働いていても利益が出ていない可能性もあり、ただ就業状況を確認するだけでは、収入の安定性を測れないのです。

イオン銀行カードローンの審査で求められる書類については後述しますが、自営業者や法人の代表の方は収入を証明するために「住民税の課税通知書」が必要になります。

先ほど説明した審査基準に加えて、住民税の課税通知書を提出できるというのも最低限の条件になると思ってください。

イオン銀行カードローンの審査の流れと審査にかかる時間の目安

融資を受けると聞くと、審査に時間がかかるというイメージを持つかもしれませんが、カードローンの審査はスピーディなのが特徴の1つです。

イオン銀行カードローンの場合、申し込みの当日に審査結果が出ないため消費者金融のような即日融資はできません。

それでも、最短で申し込みの翌日以降には審査結果が出ます。

審査が完了するとメールで結果が回答されますが、なかなか連絡が来ないという場合にはコールセンターへ電話をすれば審査状況の確認が可能です。

それでは、イオン銀行カードローンの審査がどのように進んでいくのか、だいたい何日くらいで審査が完了するのかを見ていきましょう。

イオン銀行カードローンは仮審査と本審査の二段階

イオン銀行カードローンでは、審査を仮審査と本審査に分けて行なっています。

申し込みをすると保証会社による仮審査が行われ、仮審査に通過した人のみイオン銀行の本審査を受けることになるのです。

イオン銀行カードローンの仮審査の内容

仮審査では申し込みフォームに記入した内容、および信用情報をもとに審査が進められます。

大手では自動スコアリング審査という方式が導入されているといわれており、申込内容と信用情報をコンピューターが採点していき融資できるラインに達しているかが判断されます。

そのため、仮審査だけであればかなりスピーディに融資の可否を判断できるのです。

イオン銀行カードローンの仮審査に通過すると審査結果のメールが届くので、メールボックスを確認しましょう。

また、審査の詳細については公開されていないものの、イオン銀行カードローンのように保証会社が2社ついている場合には、1社で保証を受けられなかったときに、もう1社も審査を行うというケースが多いです。

イオン銀行カードローンの場合、関連会社であるイオンクレジットサービスが先に審査を行い、保証を受けられない場合にはオリックス・クレジットの審査という流れになると考えられます。

そのため、1社目で審査に通過した場合と、2社目で審査に通過した場合とでは審査にかかる時間も異なるでしょう。

イオン銀行カードローンの本審査の内容

仮審査は保証会社が主体になって審査を進めましたが、本審査はイオン銀行が審査を行います。

本審査は人の手によって行われ、主な内容は以下の3つです。

本審査の内容

| 審査内容 | 詳細 |

|---|---|

| 提出書類の確認 | 本人確認書類、収入証明書で申込内容に誤りがないかを確認します。 |

| 在籍確認 | 勤め先に電話をして、申込者が本当にその職場で働いているかを確認します。 ※ 勤め先のない専業主婦の場合、在籍確認は行われず、本人確認だけとなります。 |

| 警察庁データベースでの照会 | 申込者の情報を警察庁のデータベースで照会して、反社会的な組織と関連がないかを調査します。 |

提出書類の確認、在籍確認は申し込みと同日に行うことも可能です。

しかし、警察庁データベースでの照会は、照会結果が返ってくるまでに1営業日以上がかかります。

このデータベースでの照会作業はすべての銀行カードローンで実施しているため、銀行カードローンだと即日融資は受けられないのです。

また、ほとんどの人には無関係ですが、もし警察庁データベースで該当したなら、都道府県警での確認に移るため、さらに1週間~2週間ほど審査が延びます。

基本的に、本審査は審査というよりも、申込内容が正しいかを確認する作業です。

正確な申込内容で仮審査に通過していれば、本審査で落ちるということはあまりないので安心してください。

イオン銀行カードローンは3日~1週間程度で審査完了

イオン銀行カードローンは、早ければ申し込みの翌日には審査結果が回答されます。

ただし、最短なので、実際にはもう少し遅くなるケースが多いようです。

目安としてはだいたい3営業日前後で審査が完了し、審査完了から5日程度でローンカードを受け取れます。

スムーズに審査、契約が進めば申し込みからカード受け取りまでは1週間といったところでしょう。

また、イオン銀行カードローンは、銀行では珍しく土日でも審査を受け付けています。

ネットから24時間いつでも申し込めるので、時間帯や曜日に関係なく申し込めますが、以下のケースでは審査回答に時間がかかるので注意してください。

審査が遅くなるケース

- 在籍確認ができない職場の休業日の申し込み

- 警察庁データベースの照会結果が出ない土日、祝日の申し込み

- 必要書類の提出が遅れた

- 申込内容に不備があった

イオン銀行カードローンの審査で必要になる書類

イオン銀行カードローンの審査では、本人確認書類、および収入証明書が必要です。

本人確認書類は申込者全員が必須ですが、収入証明書は審査内容によって必要かどうかが決められます。

仮審査の結果を通知するメールに必要書類の詳細が記載されているので、その指示に従ってください。

イオン銀行カードローンの審査で用意すべき書類は以下の通りです。

イオン銀行カードローンの必要書類

| 本人確認書類 | 下記のいずれか1通が必要 ・運転免許証 ・パスポート ・マイナンバーカード ※ 外国籍の方は、在留カード、または特別永住者証明書が必要です。 |

|---|---|

| 収入証明書 | 下記のいずれか1通が必要 ①給与所得者の場合 ・源泉徴収票(前年度分) ・給与明細書(直近3ヶ月以内に発行された2ヶ月分) ②事業所得者の場合 ・住民税決定通知書(直近) |

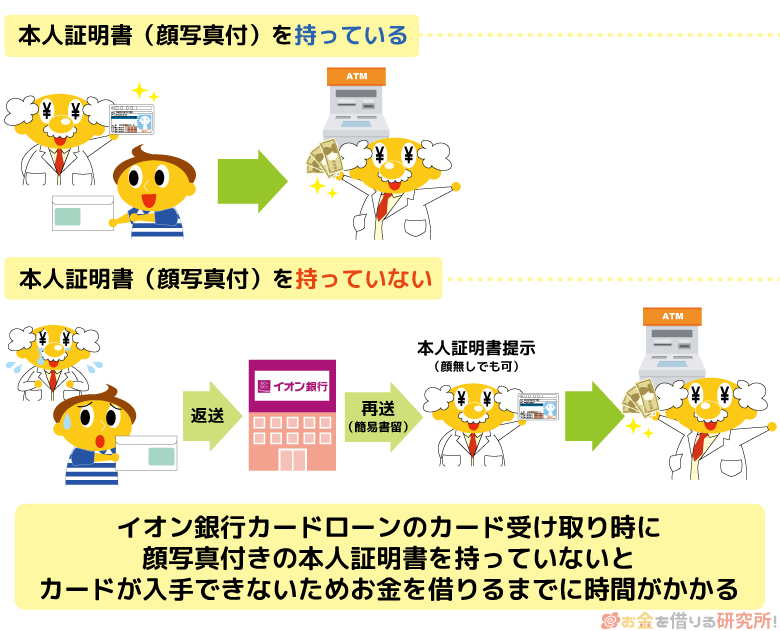

イオン銀行カードローンは、ローンカードを佐川急便の「受取人確認サポート」という方法で発送します。

受け取れるのは申込者本人だけで、受け取りの際には上記のような本人確認書類が必須です。

送り状と本人確認書類の氏名、生年月日、住所が一致しているかをドライバーの目視で確認され、一致しない場合には受け取れないので注意してください。(※ 指定の本人確認書類がない場合には、一度イオン銀行へ返送された後、簡易書留で再送されるため、受け取るまでに時間がかかります。)

最近引っ越した人で、本人確認書類の住所変更をしていないという場合には、たとえ運転免許証を提示できてもカードの受け取りはできません。

必要書類を準備できないと借り入れができないので、有効な本人確認書類、収入証明書を準備できるかを事前に確認しておきましょう。

イオン銀行カードローンは1年ごとの審査で契約が自動更新される

イオン銀行カードローンの契約期間は1年間です。

ただし、契約は自動更新なので、利用状況に問題がなければ特別な手続きは必要なく、カードローンを利用し続けられます。

例えば、頻繁に延滞している、仕事を辞め無職になったというようなケースでは、契約が更新されない可能性が高いです。

また、カードローンは初回契約時だけでなく、定期的に信用情報を確認する途上与信を実施しています。

そのため、他社で延滞があった場合にもイオン銀行カードローンはその事実を把握でき、信用情報が悪化している、返済能力が下がっていると判断したときは借入停止の措置が取られるかもしれません。

契約が更新されなかったり、追加借入が停止になったりしてもすぐ一括返済を求められるわけではなく分割で返済できますが、審査に通ったからと安心せず、ルールを守ってカードローンを利用しましょう。

イオン銀行カードローンの審査に落ちてしまう原因

最後にイオン銀行カードローンの審査に落ちてしまう原因を紹介していきます。

申し込みをしてみないことには、実際の結果は分かりませんが、以下のケースに該当すると融資が受けられない可能性が高いです。

イオン銀行カードローンの審査に落ちる原因

- 収入の安定性が基準に達しないと判断された

- 在籍確認・収入証明書の確認ができなかった

- 収入に対して他社借入の割合が大きい

- 信用情報がブラックである

- 保証会社で返済トラブルを起こしたことがある

- 短期間に複数のカードローンに申し込みをした

収入の安定性が基準に達しないと判断された

イオン銀行カードローンの審査に落ちる理由で多いのが、収入の安定性が基準に達しなかった場合です。

カードローンの審査は様々な項目を総合的に判断するため、「年収が低い」、「非正規雇用である」といったように具体的な原因を特定することはできません。

しかし、収入が安定しているということを「最低でも2ヶ月以上連続で収入を得ていて、その状況が今後続く見通しである」と捉えるなら、以下のケースでは基準を満たさないでしょう。

収入の安定性が低くなるケース

- 今月働き始めたばかりである

- 数日や数ヶ月など、雇用期間が短期で更新されない

- シフト制の仕事で、極端に出勤日数が少ない

保証会社と銀行が融資できると判断すれば契約できるものの、以上のようなケースに該当する方は審査には通りにくいと覚悟してください。

在籍確認・収入証明書の確認ができなかった

本審査で実施される在籍確認と収入証明書の確認ができなかったという場合にも、審査には落ちます。

イオン銀行カードローンでは、派遣社員の方は派遣元を勤務先として申告します。

しかし、たくさんの派遣社員を抱えている派遣会社では、外部から派遣社員へ電話がかかってきても一切取り次がない方針を取っていることもあるので注意が必要です。

在籍確認は「◯◯さんは、いらっしゃいますでしょうか?」のように取り次ぎをお願いされますが、「個人情報保護のため、お答えできません。」などのように返答されてしまうと勤め先の確認が取れず、審査には落ちてしまいます。

あらかじめ、派遣元の企業に電話が来ることを伝えておく、イオン銀行に在籍確認が取りにくいことを相談しておくなどの対策が必要でしょう。

また、イオン銀行カードローンでは希望する利用限度額に関係なく、収入証明書が必要になるケースも多いです。

せっかく仮審査に通過しても、収入証明書を出せないと本審査で否決されてしまいます。

仕事に就いたばかりで2ヶ月分の給与明細がない方、開業・起業したばかり住民税決定通知書をまだ持っていない方は注意してください。

収入に対して他社借入の割合が大きい

記事の前半でも説明しましたが、他社借入というのも審査結果に大きく影響します。

具体的に年収の何割くらいだと審査に通過できないという情報は公開されていませんが、1つの目安として年収の3分の1を超えないかをチェックしてください。

例えば、年収300万円、他社借入50万円の方が、イオン銀行カードローンで新たに30万円を借りたいとします。

その場合、年収の3分の1は100万円なので、他社借入50万円と新たに借りる予定の30万円の合計は80万円で100万円には達しません。

そのため、借りられる可能性はあると考えられます。

ただ、あくまでも目安なので、年収の3分の1以下なら借りられるというよりも、年収の3分の1を超えると借りられないと思った方が良いでしょう。

信用情報がブラックである

イオン銀行カードローンのような大手では信用情報の評価が非常に重要なので、過去に延滞や債務整理を経験している人はほぼ審査に通過できません。

延滞や債務整理をすると、俗にいうブラックリストに載っている状態になります。

このような登録内容が信用情報から消えるまでには5年間~10年間を要するため、この期間中はイオン銀行カードローンでの借り入れを諦めた方が無難です。

現在の安定収入を重視する中小規模の消費者金融であれば借りられるかもしれませんが、審査通過が厳しいのには変わりありません。

保証会社で返済トラブルを起こしたことがある

信用情報がブラックから回復していても、保証会社で起こした返済トラブルはずっと記録されている可能性が高いです。

社内で管理している情報は信用情報のように保管期限を定めていないため、10年以上前のことでも審査結果へ影響します。

イオンクレジットサービス、オリックス・クレジットの扱うクレジットカードやローン商品などで延滞したことがある、債務整理によって支払いを免れた、減額してもらったという方は注意してください。

社内情報は期間を空けても消えない可能性が高いので、別の保証会社の銀行カードローンなどを検討しましょう。

短期間に複数のカードローンに申し込みをした

信用情報機関では、カードローンやクレジットカードの利用状況だけでなく、申込履歴も残っています。

ただし、申込履歴が保管されるのは6ヶ月間なので、他の項目と比べるとかなり短めです。

それでも、短い期間に複数のカードローンへ申し込んでいると、申込履歴が原因で審査に落ちることがあります。

多数の申込記録があれば、「どこでも良いからお金を借りたい」、「何社にも申し込みをするほどお金に困っている」といった印象を持たれやすくなるのです。

カードローンの申し込みをするときは1社に絞り、審査に落ちてしまったら6ヶ月空けてから別の会社に申し込みをした方が良いでしょう。

どうしてもすぐお金が必要というときは、闇雲に申込件数を増やすのではなく、慎重に2社目を検討した方が近道になると思います。

【まとめ】イオン銀行カードローンの審査は厳しめ!必要書類も審査通過のポイント

イオン銀行カードローンは、銀行カードローンということもあり、消費者金融の審査よりも基準が厳しめです。

低金利であるということも考えると、若干、他の銀行カードローンよりも利用のハードルは高いでしょう。

ただ、高収入の人しか契約できないというわけではありません。

まずは、融資対象者の条件を満たしているかをチェックしてください。

審査に落ちる原因についてもこの記事で紹介したので、あわせてチェックして問題がなければ十分に審査に通る可能性があります。

また、イオン銀行カードローンでは提出書類も審査通過の重要なポイントです。

本人確認書類は、受取人確認サポートで必須になる運転免許証、パスポート、マイナンバーカードのいずれかが必要になります。

収入証明書は利用限度額に関係なく必要な場合もあり、他社のカードローンと比べると利用できる書類の種類は少なめです。

特に個人事業主、法人の代表者の方は、提出できるのは住民税決定通知書だけで、確定申告書は使えないという点に注意してください。

スムーズに審査通過するためにも、審査基準、必要書類を確認した上でイオン銀行カードローンの申し込みをしましょう。

イオン銀行カードローンの申し込み方法

イオン銀行カードローンは低金利で借り換えにおすすめ

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。