お金を借りようと考えたとき、テレビでCMをよく見かけるアコムを候補にあげる人も多いと思います。

CMを見ていると「審査も早いし簡単に借りられそう!」と思うかもしれませんが、実際のところはどうなのでしょうか?

実は、アコムのような消費者金融の審査が甘いというのは間違ったイメージだといえます。

大手消費者金融の中には審査通過率(成約率)をIR情報として公開している企業もあります。集計する期間によって通過率は変わってきますが、30%〜50%前後のところが多く、消費者金融の審査に落ちる人も少なくはありません。

ただし、毎月一定の収入を得ていて、基本的な申込条件を満たしているなら過度に心配する必要はないでしょう。

この記事ではアコムのカードローン審査でチェックされるポイントや重要視される部分、審査の流れ、審査で必要になる書類などについてまとめました。

また、「どのような人がアコムの審査に落ちやすいのか?」「アコムの審査に落ちたらどうすれば良いのか?」についても解説します。

申し込みの前に審査について確認しておきたい方、はじめてのカードローン審査で不安がある方、過去にカードローンを契約できなかった経験がある方はぜひ参考にしてください。

目次

アコムの審査に通るための最低条件とは?

アコムのカードローン審査に通過するためには、以下の3点を満たす必要があります。

- 20歳以上であること

- 安定した収入と返済能力を有すること

- アコムの基準を満たすこと

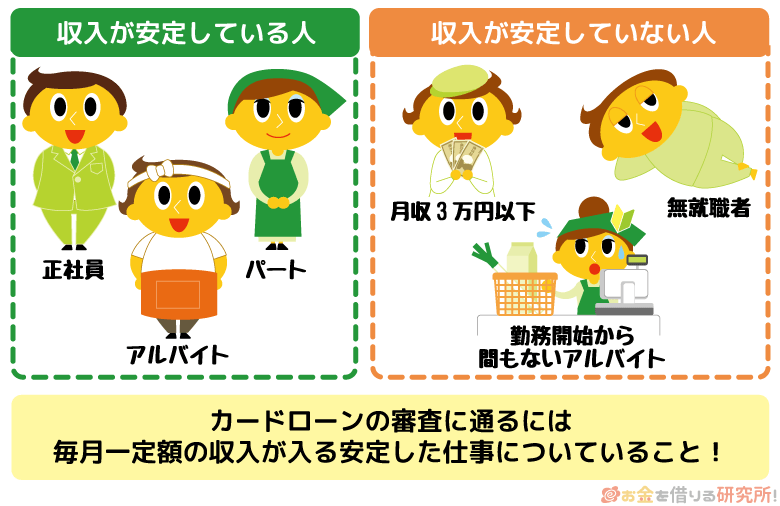

実際に審査を受けてみなければ分からない部分もありますが、「年齢制限を満たしていない人」や「安定した収入がない人」が審査に通ることはありません。

少なくとも「年齢制限をクリアしていて、毎月一定の収入を得ていること」は申し込みの前に自分自身でチェックしておきましょう。

審査の詳細な基準は公開されておらず、たとえアコムに問い合わせをしても教えてはもらえないのじゃ。ただし、審査に通過するための最低条件については公開されておるぞ。

アコムは学生や主婦、アルバイトでも審査に通る?

総務省統計局の『労働力調査(詳細集計)』(2022年5月13日)によると、雇用者に占める非正規の職員・従業員の割合は36.7%だそうです。

そのため、アコムで借り入れを考えている人の中には非正規雇用の方も多いと考えられます。

「アルバイトでも申し込めるのかな?」と思うかもしれませんが、アコムの申込条件には雇用形態・労働形態の定めはありません。

アコムの公式サイトにはアルバイトや派遣社員・契約社員といった非正規雇用で働く方でも申し込めると明記されていて、主婦(夫)の方、学生の方も年齢や収入などの申込条件さえクリアしていれば融資を受けられる可能性があるのです。

安定性の高い正社員に比べて審査で不利になるケースもありますが、「学生だから学生ローンでなければ借りられない」というわけではありません。

アコムのカードローンの審査に通る可能性がある人・審査に通らない人をまとめると以下の表のようになります。

アコムの審査に通る可能性がある人・審査に通らない人

| 審査に通る可能性がある人 | 会社員(正社員)/ パート・アルバイト/ 派遣社員/ 契約社員/ 経営者/ 個人事業主 |

|---|---|

| 審査に通らない人 | 年齢制限を満たさない人/ 無職の人/ 本人に収入がない専業主婦(主夫)/ 年金受給者(収入が年金のみの人) |

アコムの審査通過に必要な年収はいくら?

アコムのカードローンの申込条件のひとつは「安定した収入と返済能力を有すること」です。

そのため、収入のない無職の人などの場合、申し込みをしても審査に通ることはありません。また、一定の収入を得ていても、審査の結果、カードローンを契約できないケースというのもあります。

アコムのカードローンの場合、年収の額による申し込みの制限はなく、「年収~円以上なら審査に通りやすい」や「年収~円以下だと審査に通らない」といったような基準もないです。

ただし、アコムが公開しているデータブックによれば、契約者のうち、年収の200万円以下の層の割合は小さくありません。

アコム契約者の年収構成

| 年収 | 割合 |

|---|---|

| 200万円以下 | 26.8% |

| 200万円超 500万円以下 | 62.6% |

| 500万円超 700万円以下 | 7.1% |

| 700万円超 1,000万円以下 | 2.6% |

| 1,000万円超 | 0.9% |

参照)アコムデータブック2024年第3四半期(2023年12月のデータ)

「パート・アルバイトの収入で審査に通るの?」という不安がある方は、上記のデータも参考に検討してみてください。

カードローンの契約は、年収だけでなく、複数の項目から総合的に判断されます。

審査項目において年収の額は重要ですが、毎月一定の収入があれば審査に通る可能性はありますし、高収入でもほかの項目の評価によっては契約できないことも考えられます。

カードローンの利用限度額を決定するうえでは年収の額が非常に重要です。

その一方で、「小さい限度額でも良いので審査に通りたい!」という場合は、年収の額よりも、月々一定の収入があるという安定性が大切になるでしょう。

初めての申し込みならまずは「3秒診断」でチェック

繰り返しになりますが、アコム利用者の中には年収200万円以下の人も一定数います。ただし、年収が200万円なのか、100万円なのか、50万円なのかでも審査通過率は変わってくるでしょう。

もし年収に関する不安があるなら、アコムの公式ホームページで「3秒診断」を受けてみてください。

診断で必要になる項目は「年齢」「年収(総支給額)」「カードローン他社お借入状況(※1)」の3つです。これらの項目を入力して、「診断開始」ボタンを押せば、すぐに借りられるかどうかを診断してもらえます。※2

診断結果を確認してから実際の申し込みに進みましょう。

※1 クレジットカード(ショッピング)、銀行カードローン、住宅ローン、自動車ローンなどを除いたキャッシング・カードローンの借入状況を入力します。

※2 診断の結果は、申し込みを検討するうえでの目安であり、実際の審査結果と異なる場合があります。

アコムのカードローン審査の内容と審査で重要視されるポイントとは?

カードローンの審査においては、申込者の返済能力がチェックされます。

アコムの詳細な審査基準は非公開なので、実際に審査に通るかは申し込んでみなければ分かりません。

ただし、カードローンの審査でチェックされる内容や審査で重要視される点は、基本的にどの商品でも一緒です。

ここからはアコムのカードローン審査の内容について解説していきます。

アコムのカードローン審査の内容・重要視される点

- 毎月安定した収入があること

- 収入に対する他社借入の割合が一定以下であること

- 信用情報にネガティブな内容が登録されていないこと

毎月安定した収入があること

「毎月安定した収入があること」はアコムのカードローンの申込条件にもなっています。

収入はアルバイトやパートによるものでも問題ありませんが、「安定しているとはいえない」と判断された場合、働いていても審査に落ちることがあります。

例えば、「学生で夏季休暇の期間のみアルバイトをしている」「派遣会社に登録しているが、現在は派遣されていない」といったケースは審査に通らない可能性が高いです。

高収入でなくても問題はないものの、「毎月一定の収入を得ていて、その状態が今後も続く見込みがある」という点は慎重に確認されるでしょう。

月によって収入に波があったり、働き始めたばかりだったりすると、カードローンの審査では不利になることがあると思ってください。

収入に対する他社借入の割合が一定以下であること

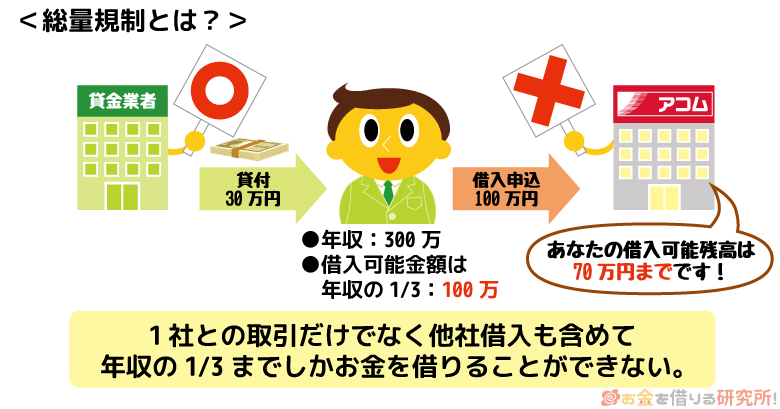

アコムなどの消費者金融は貸金業法における総量規制の対象になります。総量規制は「年収の1/3を超える借り入れを制限するルール」です。

そのため、消費者金融カードローンの審査では必ず年収だけでなく、他社借入の状況も確認されます。申し込みの前に「希望する限度額と他社借入の合計が年収の1/3を超えていないこと」を確認しておいてください。

また、年収の1/3以下であれば審査に通るというわけでもありません。他社借入がある場合、その分だけ返済能力の評価は低くなり、新たにカードローン・キャッシングを契約するのは難しくなるでしょう。

信用情報にネガティブな内容が登録されていないこと

カードローンの審査では信用情報の登録内容も確認されます。信用情報にはローンやクレジットカードなどの契約・利用状況が登録されています。

そして、「返済遅れ(延滞)」や「債務整理」などのネガティブな情報も載り、中には問題を解決しても数年間は記録が削除されない項目もあるので注意してください。

消費者金融のカードローンなどの審査では信用情報を確認することが義務付けられていて、返済能力を判断するうえで非常に重要な項目になります。そのため、「債務整理の記録が残っている人」や「現在、返済が遅れている借入先がある人」などは基本的に審査に通りません。

アコムのカードローン審査にかかる時間と契約までの流れ

アコムの審査はスピーディですが、手続きに時間がかかってしまうこともあります。スムーズに契約を済ませるためにも、手続きの流れを知っておきましょう。

アコムのカードローンの審査・契約の流れ、審査結果の連絡にかかる時間について説明していきます。

申し込み後の審査・契約手続きの流れ

アコムの申込方法は複数ありますが、おすすめはインターネットです。インターネット申し込みなら24時間いつでも手続きできますし、来店せずに契約を済ませることもできます。

そのため、今回はインターネットから申し込みをする場合の審査・契約手続きの流れについて紹介します。

アコムの審査・契約手続きの流れ

- 申し込みフォームに必要事項を入力する

- 審査で必要な本人確認書類などの書類を提出する

- 審査が開始され、申込内容や信用情報、提出書類などが確認される

- 審査完了後、アコムからメールが届く

- メール記載のURLから契約内容を確認して、問題なければ同意する(契約完了)

基本的にアコムの審査は以上のような流れで進みます。必要書類の提出はWeb・アプリからアップロードできて、審査結果の確認や契約もインターネット上で行えます。

契約手続きではローンカードの受取方法も選択しますが、郵送以外にも、自動契約機(むじんくん)へ来店して受け取ることも可能です。

また、ローンカードが不要な方はカードレスで契約することもできます。都合に合わせてカード発行の有無やカードの受取方法を選択しましょう。

アコムは最短20分で審査完了

カードローンの審査は各種ローンの中でもスピーディな方です。そして、消費者金融のカードローンは特にスピーディで、「今すぐに現金が必要」というときにも役立ちます。

アコムの場合、審査は最短20分です。(申し込みの時間や審査の状況によって希望に添えない場合があります。)

ただし、申し込みの時間帯や審査の進捗状況によってはすぐには連絡がこないケースもあります。申し込みの当日中に契約を済ませたい人は、できるだけ早い時間帯に申し込みましょう。

アコムで即日融資を受ける方法については以下の記事も参考にしてください。

アコムの即日融資!アコムで今日中にお金を借りるには何時までに申し込めばOK?

アコムの自動契約機(むじんくん)で申し込みをする場合、審査結果はその場で回答されるぞ。最寄りの自動契約機の場所や営業時間をアコムの公式ホームページで調べてから向かうと良いじゃろう。また、申し込みはネットで済ませて、カード受け取りのみを自動契約機で行うと、来店してからの手続きにかかる時間を短縮できるからおすすめじゃ。

アコムは平日も土日・祝日も21時まで審査対応

アコムのカードローンをインターネットから申し込む場合、24時間いつでも手続きできます。ただし、審査が進められる時間帯は9:00~21:00で、21時以降の申し込みは翌営業日の受け付けです。

アコムは土曜日や日曜日、祝日もお金を借りられるものの、実際にキャッシングできるようになるのは契約完了後です。

審査結果の連絡を待っている間に21時を過ぎた場合、契約手続きは翌営業日以降になり、すぐにお金を借りることはできません。

21時までに契約を済ませるためには、遅くとも20時までには申し込みを済ませてください。お急ぎの方は時間に余裕を持って申し込みをするようにしましょう。

アコムからの審査連絡が遅いときの原因

インターネットからアコムの申し込みを行った場合、基本的に審査結果の連絡方法はメールになります。

「なかなか審査完了を知らせるメールが届かない……」というときは、以下のような原因が考えられます。

アコムの審査が遅くなる原因

- 審査が混み合う時間帯に申し込んだ

- 申込内容に不備があった

- 提出した書類に不備があった

- 在籍確認が取れていない

アコムに限らず、カードローンは週明けや週末、審査が開始される午前中、時間を取りやすいお昼や夕方といった時間帯に申し込みが集中する傾向にあります。

アコムのような大手であれば大きな影響は出ないでしょうが、審査が混み合っていると審査が開始されるまでに時間がかかるかもしれません。

また、申込内容や提出書類に不備があると、電話やメールでの確認が発生したり、書類の再提出が必要になったりします。

その分だけ、審査が遅くなるので申し込み、書類提出の前に不備がないかをよく確認するようにしましょう。

ちなみに、アコムの場合、原則として在籍確認を目的とする勤務先への電話連絡は行われません。

申込内容や提出書類で勤務先を確認しますが、アコム側で必要と判断されると、勤務先に電話がかかってくることもあります。

そのため、「職場に人がいなくて電話に出られない」「土日は会社が休みで人がいない」などのケースは審査がストップしてしまいます。

ただし、申込者の同意なしにいきなり勤務先に電話をかけることはないので、アコムから在籍確認の電話についてお知らせがあった際に相談するとよいでしょう。

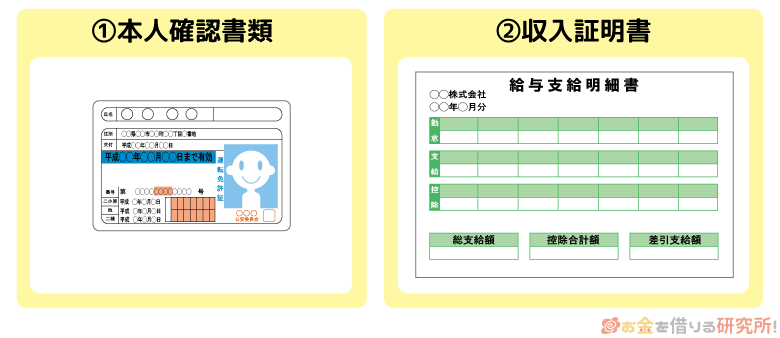

アコムの審査を受けるための必要書類

アコムの申し込みにはいくつかの書類が必要です。カードローンの申し込み後、書類提出に関する案内があるので、その指示に従って審査で必要になる書類を準備しましょう。

アコムの必要書類はWeb・アプリから提出できます。カメラで撮影した画像データをWebやアプリからアップロードできるため、スマホを利用するのが便利です。

また、自動契約機(むじんくん)に来店する場合、店内に備え付けられているスキャナーを利用できるので、所定の書類を忘れずに持参するようにしてください。

アコムの審査で必要なのは「本人確認書類」と「収入証明書」です。

アコムの必要書類

- 本人確認書類(申し込み後、審査に必ず必要)

- 収入証明書(条件に該当する場合は審査に必要)

アコムの本人確認書類

本人確認書類は、運転免許証をはじめとして以下の書類を利用できます。

- 運転免許証(表・裏)

- マイナンバーカード(表面のみ)

- パスポート(写真・住所記載部分)

- (交付を受けていない方は)資格確認書

※ 本人確認書類は有効期限内のものに限ります。また、書類にマイナンバーや本籍地が記載されている場合は、個人番号、本籍地を付箋で隠すなどして、写らない状態で提出してください。

ただし、提出方法によって必要な書類の数が異なります。審査内容・手続き方法によっては本人確認書類が2点必要なケースなどもあるため注意してください。

加えて、提出する本人確認書類に記載の住所が現住所でない場合、書類に現住所が記載されていない場合は、現住所を確認できる以下のような書類も必要です。

現住所が確認できる書類

- 住民票(本籍地、マイナンバー、住民票コードが記載されていないもの)

- 公共料金の領収書(電気、ガス、水道、固定電話、NHK等)

※ 発行日、もしくは領収日から6ヶ月以内のものに限ります。

アコムの収入証明書

アコムでは、以下のどちらかに該当する場合に収入証明書が必要です。

- アコムとの契約額が50万円を超える場合

- アコムとの契約額と他社借入の合計が100万円を超える場合

収入証明書が必要なときは、次のいずれかを準備してください。

収入証明書

- 源泉徴収票

- 給与明細書(直近2ヶ月分)

- 市民税(県民税)額決定通知書

- 所得証明書

- 確定申告書(青色申告書・収支内訳書)

給与明細書に関しては直近の2ヶ月分、それ以外の書類については入手できる最新のものが必要になります。

高額融資を希望する方、他社借入が多い方は収入証明書がないと契約できません。

本人確認書類と違い用意に時間がかかるケースもあるので、該当する方は早めに準備しておきましょう。

アコムの審査は甘い?厳しい?最新の審査通過率をチェック

一般的に消費者金融よりも銀行カードローンの方が審査は厳しいとされていますが、消費者金融の審査も甘くありません。

アコムが株主向けに公開しているIR情報を見ると、どのくらいの人数が申し込みをしていて、何人が契約に至ったのかが分かります。

カードローンの審査が不安な人は、公表されている審査通過率(成約率)を参考にしても良いでしょう。審査通過率(成約率)は、申込者のうち、契約に至った人の割合のことです。

2022年4月から2023年3月までの1年間の審査通過率をまとめました。

アコムの審査通過率

| 年 | 月 | 審査通過率 |

|---|---|---|

| 2022年 | 4月 | 37.1% |

| 5月 | 39.9% | |

| 6月 | 38.4% | |

| 7月 | 35.9% | |

| 8月 | 38.8% | |

| 9月 | 39.6% | |

| 10月 | 40.5% | |

| 11月 | 40.9% | |

| 12月 | 41.6% | |

| 2023年 | 1月 | 41.7% |

| 2月 | 42.0% | |

| 3月 | 40.8% |

参照:アコムIR情報

この期間の審査通過率の平均を計算すると39.8%になります。

10人が申し込みをした場合、審査に通るのは約4人ということです。

このデータの中には審査に通ったものの契約をしなかった人も含まれるため、純粋に審査に通った人の割合でいえばもう少し高くなると予想できます。

この割合を低いと見るか、高いと見るかは人によって違うでしょう。

ただ、誰でも簡単にお金を借りられるような審査基準ではないと分かると思います。

アコムの審査に落ちてしまう原因

安易に申し込みをして、カードローンの審査に落ちてしまわないためには、「どのような理由で審査に落ちるのか?」を知っておくことが重要です。

アコムだけでなくカードローンの審査基準は非公開で、審査に落ちてもその理由は教えて貰えません。また、カードローンの契約は複数の項目から総合的に判断されるので、審査落ちの原因はひとつだけとも限りません。

ただし、以下のようなケースに該当する場合、アコムの審査に通らない可能性が高いでしょう。

アコムの審査に落ちてしまう原因

- アコムの申込条件を満たしていない

- アコムへの申し込み時点で信用情報がブラックである

- 年収の3分の1に近い他社借入がある

- 勤務先への在籍確認が取れない

- 一度に複数のカードローンへ申し込んでいる

アコムの申込条件を満たしていない

繰り返しになりますが、アコムの申込条件については公開されています。そして、商品の申込条件というのは審査に通るための最低限の条件なので、ひとつでも満たしていない項目があれば契約はできません。

中でも特に注意したいのが年収に関する項目です。

「安定した収入と返済能力を有すること」という条件があるので、仕事についていない人、および安定した収入を得ているといえない人は申し込みを控えた方が良いでしょう。

職場については在籍確認で裏取りするため、虚偽の内容で申し込みをしても必ずバレます。

さらに、故意に誤った情報で審査に通ろうとした場合には、要注意人物として社内で記録され、今後アコムを利用できなくなる可能性が高いです。

また、仕事をしていても、収入の安定性に問題がある人は、審査基準を満たせないでしょう。

例えば、「気が向いたときに短期バイトをしている」「日雇いの仕事で毎回別の現場へ行っている」「派遣会社に登録はしたが派遣されていない」という場合には基準を満たしていないと考えてください。

アコムへの申し込み時点で信用情報がブラックである

前述のとおり、アコムなどのカードローンの審査では信用情報が確認されます。

信用情報の照会は法律で義務付けられていて、それを参考に金融機関は返済能力を評価します。

そして、信用情報は返済能力を評価するうえで非常に重要であり、いわゆるブラックな状態だと審査に通ることはありません。

例えば、ローンやクレジットカードなどの利用で、以下のような返済トラブルがあった場合、信用情報はブラックになっています。

信用情報がブラックになるケース

- 2ヶ月~3ヶ月以上の延滞

- 自己破産

- 個人再生

- 任意整理

- 強制解約

- 代位弁済

信用情報の登録内容をどのように評価するかは、審査を行う金融機関次第です。

ただし、過去にローンやクレジットカードで返済トラブルを起こしているなら、「約束通りに返済してくれる」とは信用されないでしょう。

特にアコムのような大手の消費者金融や銀行などは、信用情報の登録内容を重要視します。そのため、毎月安定した収入があっても、信用情報がブラックだと審査に落ちる可能性が高いと思ってください。

自分自身の信用情報の登録内容については、手続きをすることで確認できるぞ。もし過去に返済トラブルを起こしてしまっていて、登録内容に不安があるなら、各信用情報機関の公式ホームページから開示の手続きをしても良いじゃろう。

年収の3分の1に近い他社借入がある

アコムは貸金業法における総量規制の対象になり、契約限度額と借入残高の合計が最大でも年収の3分の1までと法律によって規制されています。

はじめてお金を借りる方には関係ありませんが、すでに別の消費者金融で借り入れしている場合には、そこでの借入残高によってはアコムで新規融資を受けることができません。

現在の他社借入残高とアコムでの借入希望金額を足した金額が、年収の3分の1以下になっているかを計算してみてください。

3分の1を超えるのであれば法律上契約できませんし、近い金額になっていても審査通過は難しくなるのです。

ただし、住宅ローンや自動車ローンといったものは他社借入に含まれません。

基本的に総量規制の対象になるのは、貸金業者(消費者金融やクレジットカード会社など)からの無担保の借り入れです。そのため、銀行からの借り入れやクレジットカードのショッピング利用なども対象外です。

もし年収の1/3に近い借り入れがあって、毎月の返済に困っているなら、おまとめローンを検討してください。

貸金業法に基づく返済専用の商品であるおまとめローンの場合、審査の結果次第で、年収の1/3を超える借り入れもまとめられます。

おまとめローンとはどんな仕組み?メリット・デメリットとオススメのおまとめローンを紹介

勤務先への在籍確認が取れない

アコムの申込条件のひとつは「安定した収入と返済能力を有すること」であり、働いていない人は審査に通りません。

そして、収入の有無を判断する審査が「在籍確認」で、申込者の勤務先と勤務状況は必ず確認されます。

アコムの在籍確認では申込内容や提出書類などで勤務先の確認を行っていて、原則、勤務先へ電話をかけることはありません。

ただし、電話による確認が必要だと判断された場合、事前に申込者の同意を得たうえで、電話連絡による確認が実施されることになっています。

もしいずれの方法によっても勤務先の在籍確認ができなかったなら、アコムの審査には落ちてしまいます。勤務先の確認がとれない以上、「安定した収入がある」「返済能力を有している」とは判断できません。

ほかの審査項目の評価が高くても、在籍確認できなければアコムの審査には通らないと思ってください。

一度に複数のカードローンへ申し込んでいる

はじめて借り入れをする方の中には、審査に落ちてしまうのが不安で多数のカードローンへ申し込んでしまう人もいます。

「下手な鉄砲も数撃ちゃ当たる」の考え方ですが、この方法はおすすめしません。

先ほど、信用情報について少しだけふれましたが、信用情報にはカードローンの申込記録も6ヶ月間残ります。

信用情報をチェックしたときに多数の申込記録が載っていると「お金に困っている」と思われやすいですし、「他社の審査に落ちた人物に融資をするのはリスクが高い」とも考えるでしょう。

申込記録が1件、2件あったからといって審査に通らなくなるわけではありませんが、過去6ヶ月以内に審査落ちの経験があるなら申込記録が消えるのを待つ方が無難です。

信用情報に載っている多数の申込履歴が審査結果に悪影響を与えるのは「申し込みブラック」と呼ばれる状態じゃ。いわゆるブラックな状態ではないが、闇雲にさまざまなカードローンの審査を受けるのはおすすめせんぞ。

アコムの審査に落ちてしまった場合の対処法

「アコムの審査に落ちてしまった!」という場合の対処法は主に2つです。

アコムの審査に落ちた場合の対処法

- 属性情報を改善して再申し込みする

- 別のカードローンの審査を受ける

急いでいない人は期間を空けて、もう一度アコムの審査を受けてみても良いでしょう。

短期間に何度も審査を受けるべきではありませんが、「収入がアップした」などの審査でプラスになるような変化があった人は再申し込みもおすすめです。

また、アコムの契約を諦めて、別のカードローンの審査を受けるという選択肢もあります。カードローンの審査基準は商品ごとに異なるので、別のカードローンなら審査に通るかもしれません。

どちらの方法を選択すべきかは人によって異なります。

以下ではそれぞれの方法のメリット・デメリットについて説明していきます。

属性情報を改善して再申し込みをする

申し込みフォームに入力したような内容を属性情報といいます。

基本的に入力した内容はすべて審査結果に関係するといっても過言ではないですが、大きな影響があるのは「年収」「雇用形態」「勤続年数」などです。

しかし、「以前審査を受けたときよりも年収を増やす」「パートやアルバイトなどの非正規雇用から正社員を目指す」というのは、簡単にできることではありません。

そこで、属性情報の改善を図る場合、まずチェックしたいのが勤続年数です。

雇用形態に関係なく勤続年数が短いと離職率が高くなるため、「収入の安定性に不安がある」と判断されやすくなります。

特に勤続年数が1年未満の場合には、最低でも1年が経過してから申し込みをしましょう。

また、他社借入があるなら、借入残高・借入件数を減らすのも重要です。

アコムに再申し込みをする場合、これらの項目に変化がないと審査結果も変わらないでしょう。

先ほど説明したように申し込みから6ヶ月は信用情報に記録が残るため、再申し込みするなら半年は間隔をあけるようにしてください。

カードローンの中には前回の申込履歴が残っている期間の再申し込みを禁止しているところもあるぞ。短期間で属性情報を改善するのは難しく、審査結果も変わらない可能性が高いからじゃ。カードローン会社にもよるが、6ヶ月以内の再申し込みは避けるのが無難じゃろう。

アコム以外の他の消費者金融へ申し込む

アコム以外にも、同じ大手の消費者金融はいくつかあります。

事業規模の小さい中小消費者金融の審査基準の方が甘いといわれていますが、まずは大手から検討しましょう。

中小消費者金融は大手と比べて利便性が落ちますし、金利が若干高めなカードローンも多いです。

中小消費者金融を利用するのは、大手の審査にどうしても通過できない場合の最終手段だと思ってください。

アコムと同じようなスペックの商品を探しているなら、以下の大手消費者金融のカードローンがおすすめです。

アコムの次に検討したい消費者金融

| 消費者金融 | 金利 | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

基本的に大手消費者金融であればカードローンの審査通過率(成約率)に大きな差はありません。

「アコム以外の消費者金融の方が審査に通りやすい」というわけではないものの、商品によって審査基準は異なるため、別のカードローンなら審査に通る可能性があります。

ただし、この記事の「アコムの審査に落ちてしまう原因」であげた項目は、プロミスやアイフルの審査でも共通でいえることです。

「安定した収入がない」「信用情報がブラックになっている」などが原因でアコムの審査に落ちている場合、どこのカードローンに申し込んでも審査に通ることはないでしょう。

そのようなケースでは、審査に落ちる原因をひとつずつ潰していくことが重要になります。

カードローンは銀行などの金融機関でも扱われておるぞ。ただし、審査は消費者金融よりも厳しいといわれておるぞ。消費者金融の審査に落ちたなら、銀行カードローンへの申し込みは控えた方が良いじゃろう。

アコムの新規契約後にも審査が実施されることはある?

アコムのカードローンを新規契約するためには、必ず審査を受けないといけません。ただし、新規契約後も利用者の返済能力がチェックされるケースはあります。

信用情報の登録内容は定期的にチェックされる

繰り返しになりますが、アコムのカードローン審査では信用情報が利用されます。そして、「過剰融資を防ぐ」「返済能力が悪化した人への新規融資を防ぐ」という目的で、利用者の信用情報は定期的にチェックされます。

例えば、「他社借入が大きく増えた」「他社への返済に遅れが生じた」というケースでは、アコムのカードローンの利用が制限されるケースもあります。

利用限度額の増額を希望する場合は、再度審査が行われる

アコムのカードローンの利用限度額は1万円~800万円で、審査によって個別の限度額が決定されます。

新規契約時に決まった限度額は増額することもできますが、その場合、再度返済能力の審査が実施されることになります。

そのため、審査結果によっては、限度額の増額が認められません。

アコムの限度額を増額する方法は、インターネットや自動契約機(むじんくん)などで、土曜日や日曜日、祝日も審査可能です。アコムの新規契約後に限度額を増やしたい人は、会員ページなどから手続きしましょう。

アコムの審査に関するよくある質問

アコムの審査では勤務先への電話連絡は行われる?

アコムの審査では在籍確認が行われますが、原則、勤務先への電話連絡はありません。

申込内容や提出書類で勤務先を確認していて、「どうしても電話による確認が必要」というケースでは、事前に申込者の同意を得たうえで電話をかけています。

電話をかける場合は、申込者のプライバシーに配慮してくれるので、安心して申し込みを行ってください。

例えば、勤務先を電話連絡で確認するときは、社名ではなく、担当者の個人名を名乗りますし、具体的な用件を第三者に伝えることもありません。

申込方法や契約方法によってアコムの審査基準は変わる?

アコムのカードローンの申込方法は「インターネット」「自動契約機(むじんくん)」「電話」「郵送」の4種類です。

申込方法によって手続きの流れなどは違ってきますが、基本的に審査基準は変わりません。

そのため、もっとも都合の良い方法で申し込みをしましょう。

インターネットからの申し込みであれば、来店する必要がなく、審査通過後の契約などもスムーズです。

アコムは最短20分融資なので、「急いでいる」「スピーディに手続きを進めたい」というときは、インターネットから申し込んでください。(申し込みの時間や審査の状況によって希望に添えない場合があります。)

アコムのカードローンとACマスターカードの審査基準は一緒?

アコムはカードローンだけでなく、クレジットカード(ACマスターカード)も扱っています。

ACマスターカードはカードローンにクレジットカードのショッピング機能が付帯した商品なので、1枚で借り入れも、買い物もできます。

ただし、クレジットカードの発行審査とカードローンの審査基準は別です。

そのため、アコムのカードローンを契約中の人が、ACマスターカードへの切り替えを希望する場合、審査結果によっては認められないケースもあります。

ACマスターカードの審査については以下の記事を参考にしてください。

ACマスターカードの審査の流れ!アコムのクレジットカード審査に落ちるケースとは

カードローンの仮審査と本審査の違いは何?

カードローンの中には審査を「仮審査」と「本審査」に分けているところもあります。

それぞれの審査内容に明確な決まりはないものの、コンピューターで自動的に処理できる部分は仮審査、人の手による確認が必要な部分は本審査で行われるケースが多いです。

このように仮審査と本審査に分けるのは、より効率的に審査を進めるためです。

例えば、仮審査で申込内容のスコアリングや信用情報を確認した時点で、審査基準を満たしていないのであれば、書類提出を依頼したり、勤務先を確認したりする必要もありません。

ただし、審査がスピーディな大手消費者金融の場合、仮審査と本審査を分けずに審査を進めるケースもあります。

大手消費者金融は「原則、勤務先への電話連絡なし(審査結果によっては電話連絡による勤務先の確認が必要になります。)」というところも増えているので、仮審査と本審査の違いを特に意識しなくても大丈夫です。

アコムの場合、審査にかかる時間は最短20分です。(申し込みの時間や審査の状況によって希望に添えない場合があります。)

申し込みから審査結果の連絡までにかかる時間には個人差がありますが、短時間で申込者の返済能力を審査してくれます。

【まとめ】アコムの審査は甘くない!申込条件の確認・3秒診断の活用がおすすめ

アコムの審査は最短20分(申し込みの時間や審査の状況によって希望に添えない場合があります)で完了するため、「審査基準も甘いのでは?」と考えている人もいるかもしれません。しかし、「審査が早い=審査が甘い」ではありません。

アコムはIR情報の中で審査通過率(成約率)を公開していて、審査に落ちている人も一定数いるということが分かります。

そもそも基本的な申込条件を満たしていない人や信用情報に問題がある人、年収に対して他社借入金額が多すぎる人などは、審査に落ちてしまうでしょう。

初めてアコムの申し込みをする場合、まずは申込条件を確認して、公式ホームページの「3秒診断」を受けてみてください。

診断結果を確認してから正式な申し込みに進むようにすれば、安易な審査落ちを防げます。(診断の結果は、申し込みを検討するうえでの目安であり、実際の審査結果と異なる場合があります。)

アコムの審査では本人確認書類だけでなく、収入証明書が必要になるケースもあります。審査・契約の流れを確認したうえで、アコムの公式ホームページから申し込みをするのがおすすめです。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。