アコムといえば消費者金融のイメージが強いですが、カードローンだけでなくクレジットカード(ACマスターカード)も扱っていることをご存知ですか?

ACマスターカードはカードローン機能付きのクレジットカードで、アコムのCMで紹介されているので聞いたことがある人も多いと思います。

ただ、似たような商品があると、どちらに申し込むのが正解なのか分かりませんよね。特にACマスターカードにはカードローン機能が付いているので、通常のカードローンへの申し込みを考えていたものの、「ACマスターカードでも良いのかな?」と途中で迷ってしまうケースも多いようです。

そこで今回は、ACマスターカードと通常のアコムのカードローンは何が違うのか徹底的に比較していきます。

実は、クレジットカードか、カードローンかという以外にも様々な違いがあるので、その違いを知った上で自分に合っている商品を契約しましょう。

目次 [表示]

アコムが取り扱う主な商品はカードローンとクレジットカードの2種類

アコムは大手消費者金融の1社ですが、カードローン以外にも色々な商品を扱っています。

アコムが扱う商品

- カードローン

- クレジットカード(ACマスターカード)

- 個人事業主向けビジネスローン (ビジネスサポートカードローン)

- おまとめローン(貸金業法に基づく借換え専用ローン)

この中でもメインになるのが、通常のカードローンとACマスターカードの2つです。

冒頭でもいったように、ACマスターカードはカードローン機能付きのクレジットカードなので、クレジット(ショッピング)機能に加えて、同じカードでカードローンも利用できます。

アコムのカードローンとACマスターカードの機能

| カードの種類 | カードローン機能 | クレジット機能 |

|---|---|---|

| カードローン | ◯ | × |

| ACマスターカード | ◯ | ◯ |

もしクレジットカードで買い物したいなら、選択肢はACマスターカード一択になります。

より細かい比較は後で行いますが、この「クレジット機能が付いているか」がもっとも大きな違いだと思って良いでしょう。

ちなみに、アコムの規約では会員1名につきカード1枚とされていて、すでにカードローンを契約している人はACマスターカードへの切り替えになります。

ただし、別途クレジットカードに申し込んで、アコムが認めた場合は複数枚のカードを持つこともできるようです。すでにアコムのカードローンを持っている方で、ACマスターカードに申し込もうと思っている人はアコム総合カードローンデスクで詳細を確認してください。

簡単にですが、カードローン、ACマスターカードの商品内容を説明していきます。

1. カードローン

アコムのカードローンは借入専用のサービスで、契約限度額の範囲で自由にお金を借りることができます。

カードはアコムの店舗などに併設されているアコムATM、全国にある提携ATMで利用でき、契約者は自分名義の銀行口座への振り込みで融資を受けることも可能です。

商品概要(アコムのカードローン)

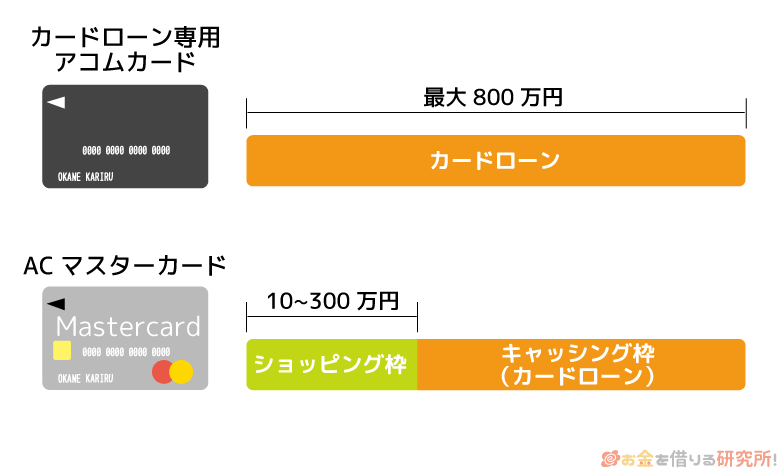

| 限度額 | 1万円~800万円 |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最終借入日から最長9年7ヶ月・1回~100回 |

| 遅延損害金(年率) | 20.0% |

| 担保・連帯保証人 | 不要 |

2. ACマスターカード(カードローン機能付きクレジットカード)

ACマスターカードはマスターカードブランドのクレジットカードであり、同じカードで先ほど紹介したアコムのカードローンサービスも利用できます。

クレジットカードには希望すればキャッシングのサービスを付帯できる商品も多いですよね。ただ、ACマスターカードなら通常のカードローンと同じサービスをクレジットカードで利用できるため、より本格的な借り入れサービスを1枚で使えると考えてください。

クレジット機能はマスターカードの加盟店で使えるため、クレジットカードが使えるお店なら問題なく利用できると考えて良いでしょう。

ですが、一般的なクレジットカードとは違って、クレジットでの買い物は自動的にリボ払いになる点に注意が必要です。任意で一括払いすることもできますが、そのままリボ払いにすると手数料がかかります。

クレジット機能の商品概要を以下にまとめました。

商品概要(ACマスターカード)

| 限度額 | 10万円~300万円(クレジット機能) |

|---|---|

| 最大800万円まで(クレジット+カードローン) | |

| 手数料率(実質年率) | 10.0%~14.6% |

| 返済方式 | 定率リボルビング方式 |

| 各回の支払期日 | 35日ごと・毎月指定期日 |

ACマスターカードとアコムのカードローンで変わらない点

繰り返しになりますが、ACマスターカードのカードローン機能は、通常のアコムのカードローンと一緒です。

例えば、クレジットカード会社のJCBでは、キャッシング機能付きのクレジットカードと借入専用カードローンの両方を扱っています。ですが、キャッシングとカードローンは別々のサービスであり、金利などの貸付条件は異なります。

一方、アコムに関しては、借入専用のカードローンも、クレジットカードも貸付条件に差はなく、どちらのカードも年会費無料です。

そのため、「◯◯の方が低金利」「◯◯だと維持費がかかる」ということもありません。まずはクレジット機能が必要かどうかでどちらのカードにするかを決めると良いでしょう。

細かくサービス内容を比較していくと、ACマスターカードと通常のカードローンにもいくつかの違いがあるんじゃ。次章からは2種類のカードのより詳しい比較をしていくから、参考にするとよいぞ。

【徹底比較】アコムのACマスターカードとアコムのカードローンの違い

ACマスターカードとアコムのカードローンを細かく比較した結果、以下の5つの点で差がありました。

ACマスターカードとアコムのカードローンの違い

- 無利息期間の有無

- カード利用上限の決まり方

- カードを受け取れる場所

- 海外キャッシング

- カードの有効期限

先ほどもいったようにクレジット機能が必要ならACマスターカードですが、買い物を別のクレジットカードで行うなら通常のカードローンという選択肢もありです。

まだどちらが良いか迷っている人は、しっかりと違いを知った上で自分に合った商品を選んでください。

それでは、2つの商品にどのような違いがあるのか見ていきましょう。

無利息期間の有無

アコムのカードローンには無利息期間があり、はじめてアコムを利用するなら契約翌日から30日間は利息0円になります。ですが、この無利息期間が適用されるのは無担保カードローンだけで、クレジットの契約は対象外です。

これまでアコムを利用したことがない場合は、クレジットカードではなく、通常のカードローンでお金を借りた方が得でしょう。無利息期間を活用したい人は、適用条件をしっかりと確認するようにしてください。

カード利用上限の決まり方

アコムのカードローンも、クレジットカードも限度額は最大800万円です。カードローンの場合、審査によって1万円~800万円の間で限度額が決まります。

一方、ACマスターカードのショッピング枠は10万円~300万円で、キャッシング(カードローン)との合計が最大800万円となっています。これが商品自体の限度額で、その範囲で「カードローン極度額」「クレジットご利用限度額」が審査によって決められるのです。

また、ACマスターカードはカードローン、クレジットの限度額のうち、より高い方がカードの利用上限になります。カードの利用上限に達していると、どちらかの限度額に空きがあってもそれ以上利用することはできません。

支払いが済み、利用可能金額が戻るのを待ちましょう。1枚でクレジットも、カードローンも利用できる分、やや限度額の決まり方が複雑なので注意してください。

カードを受け取れる場所

アコムのカードはインターネットから申し込みをして、自動契約機(むじんくん)で受け取ることもできます。多くのクレジットカードや、店舗での受け取りができないタイプのカードローンは郵送になりますが、アコムなら郵送を待たずにカードを受け取れるのです。

ただし、一部の自動契約機はACマスターカードの発行に対応していません。

自動契約機がたくさんある都心部なら影響は少ないかもしれませんが、住んでいる場所によっては遠くの店舗に行かないといけないケースも出てきます。

ACマスターカードの発行を考えている人は事前にホームページで調べておくと良いです。

海外キャッシング

海外にあるATMで現地の通貨を借りられるサービスを「海外キャッシング」といいます。カードローンは借入専用のサービスですが、この海外キャッシングには対応していません。

海外キャッシングを利用できるのは、クレジットカードのACマスターカードだけなのです。そのため、日本国内だけでなく海外での利用予定もある人は、ACマスターカードを選んでください。

ただし、海外キャッシングの利用には、事前に「海外キャッシング利用申込書」の提出が必要になる場合もあります。(2010年6月17日以前に契約した方が対象です。)

カードの有効期限

ACマスターカードには一般的なクレジットカードと同じように有効期限があります。有効期限は5年ですが、原則5年ごとに契約が自動更新されていきます。そのため、有効期限が切れる頃に、郵送、もしくは来店して新しいカードとの交換が必要です。

一方、アコムのカードローンに関しては、解約しない限りは基本的に同じカードを使えます。もちろん、利用状況によっては強制解約になったり、磁気不良・紛失などで再発行したりはありますが、契約時に受け取ったカードをずっと使えるのです。

返済などに問題がなければ、カードローンはしばらく利用していなくても同じカードをそのまま使用できるでしょう。

ACマスターカードの場合は有効期限切れの可能性もあるので、久しぶりに利用するときはカードに記載されている有効期限を確認してください。

サービス内容の違いはわかったかな?それぞれ使いやすいところと使いにくいところがあるから、よく機能を比較するのが大切じゃ。

ACマスターカードとアコムのカードローンは審査にも違いがある?

クレジットカードのACマスターカードにも、通常のアコムのカードローンにも発行には審査があります。

同じアコムの商品でも、2つの審査には違いがあるのでしょうか?

ここでは、ACマスターカード、アコムのカードローンの審査の違いについて説明していきます。

利用できるカードは審査で決まる

実は、審査によって発行されるカードが「カードローン専用カード」と「カードローン機能付きクレジットカード」のどちらになるか決まります。

もちろん、どちらの審査基準も満たしているなら希望したカードを持てますが、人によっては希望が通らない可能性もあるのです。

そのため、ACマスターカードとカードローンの審査基準は異なると考えてください。ただし、どちらも詳細な審査基準は公開されていません。

銀行の審査ほど厳しくはないものの、審査結果によっては希望したカードを発行できないケースがあることは覚えておきましょう。

基本的な申込条件は共通

審査基準は非公開ですが、アコムのクレジットカードやカードローンを利用できる最低条件は公開されています。

アコムのクレジットカードやカードローンを利用できる人

一般的なクレジットカードであれば、本人に収入がない学生、主婦でも持てるケースは多いです。ただし、それはクレジットカードのキャッシング枠を付けないからであり、もともとカードローン機能付きであるACマスターカードの契約には、本人の安定収入が必要になります。

限度額などの契約内容は審査で決まりますが、少なくても上記の条件はチェックしておきましょう。

また、アコムのホームページへ行けば「3秒診断」によって、カード発行できるかの目安をすぐ診断することもできます。まずは3秒診断をしてから、正式な申し込みに進むと安心だと思います。

審査で見られるポイントも一緒

ACマスターカードとカードローンの審査基準は異なりますが、審査で見られるポイントは一緒だと考えて良いでしょう。

アコムはクレジットカードとカードローンで共通の申し込みフォームを使っています。つまり、クレジットカードだから、カードローンだからといって、もう片方にはない何か特別な審査があるわけではありません。

アコムのカードローン審査について詳しく

ACマスターカードの審査について詳しく

アコムのクレジットカードとカードローンのどちらにすべきか迷ったときは?

ACマスターカードでもアコムのカードローンサービスを利用できるため、「クレジットカードでも良いのかな?」と迷っている人もいるでしょう。反対に、「やっぱりカードローンかな?」と思っている人もいるかもしれませんね。

ここからはどちらの商品を契約すべきかまだ迷っている人のために、ACマスターカードが向いている人、通常のカードローンが向いている人について説明していきます。

ACマスターカードが向いている人

カードローンよりもACマスターカードが向いているのは次のような人です。

- キャッシング+リボ払いでショッピングを利用したい

- 海外でもキャッシングサービスを使いたい

キャッシング+リボ払いでショッピングを利用したい

カード1枚でキャッシングも、ショッピングも利用したいという人はACマスターカードです。加えて重要になるのは、ショッピングもリボ払いで行いたいかどうかでしょう。

ACマスターカードの締め日は毎月20日で、翌月の6日までに一括払いすればリボ払いの手数料はかかりません。ですが、自身で一括払いせずに、通常のリボ払いを行うと手数料が発生します。

一般的なクレジットカードと同じように一括払いしたい人にとってはやや不便なので、最初からリボ払いでのショッピング利用を希望している人向けなのです。

海外でもキャッシングサービスを使いたい

アコムのカードローンでの借り入れは、日本国内限定のサービスです。そのため、海外でカードローンを利用することはできません。

一方、ACマスターカードであれば、海外キャッシングに加えて、海外のマスターカード加盟店ならショッピングにも利用できます。

海外旅行、海外出張の際に持っていくならACマスターカードなのです。

アコムのカードローンが向いている人

ACマスターカードにもカードローン機能は付いていますが、以下のような方はカードローン専用カードが良いでしょう。

- 無利息期間を利用してキャッシングしたい

- ショッピングには別のクレジットカードを使っている

無利息期間を利用してキャッシングしたい

はじめてアコムを利用する人にとって大きなポイントになるのが無利息期間です。ACマスターカードでも借り入れはできるものの、クレジットの契約は無利息期間の対象外になっています。

どうせお金を借りるなら無利息期間を利用できた方が良いですよね。アコムの無利息期間は契約翌日から30日間なので、その期間中にお金を借りる予定があるならカードローンをおすすめします。

一方、「いつか借りるかも」「一応、キャッシングもあると安心」くらいであれば、ACマスターカードでも良いかもしれません。

カードローンですと利用しなくても自動的に無利息期間は開始されるため、契約翌日から30日間を過ぎてしまうと適用期間が終わってしまいます。

だから、ACマスターカードが気になっているならそのままクレジットカードを契約してしまい、お金を借りる必要性が出てきたときに無利息期間のある別のカードローンに申し込むという選択肢もあるのです。

他の消費者金融にも無利息期間のあるカードローンはありますし、ACマスターカードを持っているからといってアコムで借りないといけないわけでもありません。

ショッピングには別のクレジットカードを使っている

ACマスターカードは毎月のクレジット利用金額から0.25%が自動的にキャッシュバックされます。キャッシュバックなのでポイント還元と単純な比較はしにくいものの、クレジットカードの還元率としては低めでしょう。

また、リボ払い専用クレジットカードという点も万人向けではありません。そのため、1枚目のクレジットカード、メインで利用するクレジットカードとしては、あまり向いていないのです。

少なくてもリボ払いの仕組みをしっかりと理解していないなら、通常のクレジットカードと同じように使うのは危険です。

別にクレジットカードを持っていて、アコムのクレジットサービスにメリットを感じていないなら、ACマスターカードではなく、借入専用のカードローンで十分でしょう。

【まとめ】ACマスターカードとアコムのカードローンの違いは機能以外にも!比較して自分に合った商品を選ぼう

アコムが発行している2種類のカードを比較してきました。ACマスターカードとアコムのカードローンの違いは分かったでしょうか?

クレジット機能を利用できるかがもっとも大きな差なのですが、詳しく比較していくと様々な違いがありましたね。

クレジットも、カードローンも利用できるACマスターカードの方が一見便利そうに見えますが、基本リボ払いなどクレジットカードとしては使いにくい点もあるので注意してください。

ACマスターカードのクレジット機能にどこまで魅力を感じているのかが判断基準になるでしょう。

ポイント還元率がもっと高いクレジットカードは他にたくさんあるので、すでに別のクレジットカードを持っている方、クレジット機能の必要性を感じていない方は通常のカードローンで良いと思います。

ぜひこの記事を参考にしながら、ACマスターカードと通常のカードローンのどちらが自分に合っているかを見極めてください。

アコム ACマスターカードの申し込み方法!アコムのクレジットカードを発行する流れ

アコムACマスターカードを即日発行!すぐにカードを受け取るためのポイントを一挙紹介

アコム ACマスターカードの返済方法を解説!

ACマスターカードの在籍確認の対応方法

アコム マスターカードのメリット・デメリット!

アコム マスターカードの口コミ・評判が知りたい!

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。