カードローンの申し込みをするときに、心配なことの1つが「在籍確認」だと思います。

在籍確認とは金融機関の担当者が勤め先に連絡をいれることで、申込者がそこで働いているかを確かめることです。

「職場に電話がかかってきたらバレてしまう!」

「普段、電話がかかってこないから怪しまれそう…」

「今日は会社が休みで職場に人がいないから電話を受けられない」

このような不安を抱いている方もいますよね。

そんなときに、在籍確認なしで契約できるカードローンがあれば良いのですが、そのような商品は基本的にはないと思ったほうがいいでしょう。

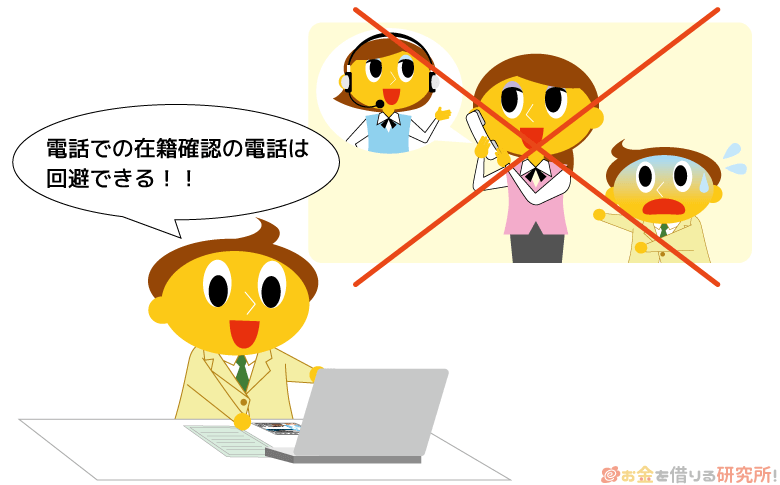

ただし、この在籍確認は、電話で交渉したり申込方法によって回避することが可能です。

そこでこの記事では、在籍確認のための電話連絡を回避する方法、そのためにはどのカードローンを選ぶべきかについて説明していきます。

職場への電話連絡なしでカードローンを契約したいと考えている方はぜひ参考にしてください。

目次

在籍確認なしのカードローンってあるの?

まず、「在籍確認なしのカードローンって存在するの?」という疑問に回答します。

記事の冒頭でも説明しましたが、在籍確認は働いていることを確かめる審査の1つです。

在籍確認なしだとすると、働いているか分からない相手に融資をすることになりますが、そのようなことはあるのでしょうか?

どの金融機関でも勤務状況の確認は必ず行う

カードローンは銀行以外に消費者金融や信販会社(クレジットカード会社)などで扱われていますが、どの金融機関でも申込者の勤務状況は確認しています。

そういう意味では、審査がないカードローンは無いのと同じように「在籍確認なしのカードローンは存在しない」といえるでしょう。

カードローンの申し込みには担保や保証人が不要で、審査対象になるのは申込者本人だけです。そのため、カードローンの審査では、申込者に安定した収入と返済能力があることが非常に重要になります。

この点は消費者金融などを対象とする貸金業法にも規定があり、融資をする際には返済能力を調査することが金融機関側に義務付けられているのです。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元: 貸金業法 第13条 返済能力の調査

その他、細かな規定もありますが、お金を貸す相手の返済能力の調査は消費者金融などの貸金業者にとっては義務なのです。

働いているなら一定の収入が見込まれるため、在籍確認によって申込者の勤務状況をチェックするのも返済能力の調査の1つになります。

特に無担保・保証人不要のカードローンでは、この勤務状況の確認が審査結果にとても大きく影響するといって良いでしょう。

電話以外の方法で在籍確認をするケースはあり

カードローンの審査で勤務状況は必ず確認されると説明したので、「やっぱり在籍確認はあるのか…」と落胆した人もいるでしょう。

ですが、「返済能力の調査=勤務先への電話」にはなりません。

在籍確認についていえば、働いていて、現在も収入があることを確認するのが目的になります。

申込者の勤務先に電話をかけて「◯◯さんを、お願いできますでしょうか?」と尋ねるのがもっとも簡単で早いものの、別の手段で在籍確認することもできるのです。

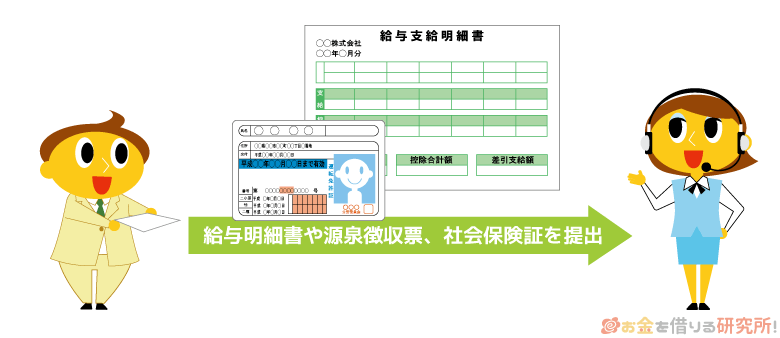

よく聞くのが、働いていることの分かる書類を提出するという方法です。

例えばですが、社名の入った給与明細書や源泉徴収票、そして社会保険証(組合保険証)などをセットで提出してもらえば、金融機関は電話をかけなくても申し込みフォームで申告した職場で働いていることを確認できます。

返済能力を確認する上で、在籍確認(現在の勤務状況の確認)は重要ですが、どうやって確かめるのかまでは、法律で指定されていません。

つまり、「在籍確認なしのカードローンは存在しない」ものの、「勤め先への電話連絡なしで契約できるカードローンは存在する」のです。

そのため、これ以降は勤め先への電話連絡なしで契約できるカードローンについて説明していきます。

「在籍確認なし」というと、「審査なし」「返済能力の調査なし」のように聞こえてしまうかもしれませんが、どのカードローンでも審査はしっかりと実施されるので勘違いしないようにしてください。

「在籍確認なし」が良い人におすすめのカードローン

電話連絡が嫌で在籍確認なしのカードローンを探していた人には、次のような商品がおすすめです。

「在籍確認なし」が良い人におすすめのカードローン

| 電話連絡 | カードローン | 金利(実質年率) | 限度額 |

|---|---|---|---|

| 職場への電話連絡なし | SMBCモビット(WEB完結申込) | 3.0%~18.0% | 1万円~800万円 |

| (原則)電話連絡なし | セブン銀行カードローン | 15.0% | 10・30・50万円 |

| プロミス | 4.5%~17.8% | 1~500万円 | |

| アコム | 3.0%~18.0% | 1万円~800万円 | |

| レイク | 4.5%~18.0% | 1万円~500万円 | |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

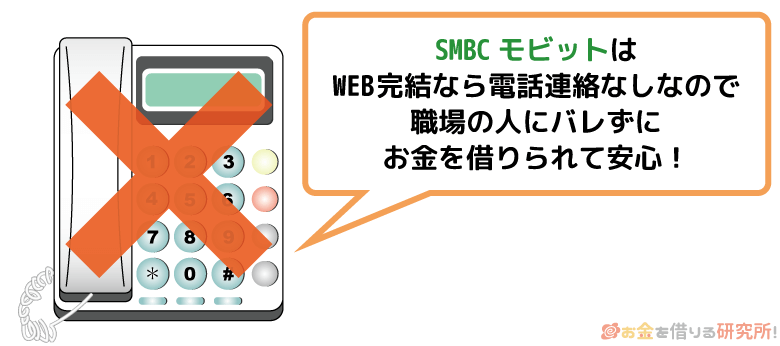

より確実に勤め先への電話連絡を回避するならSMBCモビットのWEB完結申込が良いです。

勤め先を確認できる書類を提出するため、職場、および個人の携帯電話などへの電話連絡もありません。(確認事項が発生した場合は、個人の連絡先に電話があります。)

ただ、SMBCモビットには無利息期間がない上に、WEB完結申込には通常の申込方法(カード申込)にはない条件も加わるため、利用者はある程度限られます。

セブン銀行カードローンも「原則、勤め先への電話連絡をしない」としていますが、サービス内容に少しクセがあり、使いにくいと感じる方もいるようです。

そのため、確実な方法ではないものの、柔軟に対応してくれるその他の大手消費者金融も候補になるでしょう。

SMBCモビットのWEB完結申込なら勤め先への電話連絡なし

SMBCモビットには「WEB完結申込」「カード申込」の2種類の申込方法が用意されていますが、この内、勤め先への電話連絡がないのは「WEB完結申込」だけです。

書類で勤め先を確認するため提出する書類の数は増えますが、WEB完結申込であれば電話連絡なし、郵送物なしで契約できます。

ローンカードは発行されないため、ネット上で契約を済ませたら、銀行振込かセブン銀行「スマホATM取引」で融資を受けましょう。

契約時に口座振替の登録をするため、月々の返済はその口座からの自動引き落としになります。

ただ、先ほどもいいましたが、SMBCモビットのWEB完結申込には条件があります。次の条件を満たしていないとWEB完結申込はできないので注意してください。

SMBCモビット(WEB完結申込)の条件

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座を持っていること

- 社会保険証もしくは組合保険証を持っていること

また、申し込み時の本人確認書類には運転免許証かパスポートのいずれかが必要で、申込内容・審査内容に関係なく収入証明書(源泉徴収票など)も必須です。

勤め先の確認には、「指定の種類の健康保険証」および「直近1ヶ月分の給与明細書」を提出します。変わった書類はありませんが、通常のカードローンより提出書類は増えるでしょう。

WEB完結申込を希望する方は、これらの条件を確認してから申し込んでください。

原則としてセブン銀行カードローンは勤め先への電話連絡を行わない

セブン銀行のローンサービスが「セブン銀行カードローン」です。

よくある質問の「ローンサービスの審査にあたって、登録の電話や勤務先に電話連絡はありますか?」に対しては、「原則としてご連絡することはありません。※場合によってはご連絡することがあります。」と回答されています。

原則なので例外もあるといえますが、特別な理由がない限り勤め先への電話連絡はないと思って大丈夫でしょう。

ただし、セブン銀行カードローンの契約には、セブン銀行の普通預金口座が必要です。口座を持っていない場合は、カードローンの契約前に口座開設の手続きをしないといけません。

また、セブン銀行カードローンで利用できるのはセブン銀行ATMのみになります。

利用限度額は10万円・30万円・50万円の3コースですが、限度額に関係なく利率は年15.0%の一律です。

金利自体はそこそこ低いものの、カードローンとしての使い勝手はあまりよくないので注意してください。

大手消費者金融も原則電話による在籍確認なし

以前までSMBCモビットのWEB完結を除くほとんどのカードローンで、電話による在籍確認が行われていました。

ですが現在はプロミス、アコム※1、レイク※2、アイフルといった大手消費者金融では原則、勤務先への在籍確認の電話連絡は行っていません。

※1 原則、電話での確認はせずに書面やご申告内容での確認を実施

※2 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

あくまで「原則」という点と、「勤務先に電話連絡する際は事前に本人の承諾を得る」と明言している点から、SMBCモビットよりも電話連絡がある可能性は高いと言えます。

ですが正直なところ、SMBCモビット、セブン銀行カードローンの利便性はそこまで高くありません。

SMBCモビット以外の消費者金融では無利息期間など、はじめてお金を借りる方に便利なサービスが充実しています。

また、消費者金融が申込者の勤め先に電話をかけるときは、プライバシーに十分配慮してくれるため、その電話でカードローンの申し込みがバレる可能性はかなり低いです。

そのため、より使い勝手の良い大手消費者金融のカードローンを選ぶという選択肢もあります。

SMBCモビットでWEB完結申込の条件を満たせない場合、セブン銀行の口座を持っていない場合も、次のようなカードローンから選ぶのがおすすめです。

大手消費者金融のカードローン

- プロミス

- アコム

- レイク

- アイフル

これらの消費者金融は非常に審査がスピーディで、いずれも新規契約者向けの特典として無利息期間が用意されています。

無利息期間の適用には条件があるため、その点も確認した上で申し込んでください。

カードローン業者に相談すれば在籍確認なしにできる?

先ほどもふれましたが、カードローン業者は在籍確認の相談に乗ってくれます。プライバシーに配慮してくれるといっても、やはり心配なことはありますよね。

そのため、もし在籍確認に関して不安なことがあるなら、相談・質問することもできるのです。

事前相談すれば在籍確認の電話連絡を回避できるケースもある

あまり知られていませんが、在籍確認の電話がかかってくる前にこちらから相談をすれば、電話以外の方法で対応してくれる場合もあります。

前述の通り、働いていることの確認さえできれば、電話以外の方法も可能なのです。

ただし、どのような対応になるかは、審査内容、担当者の判断次第によります。

「一定の限度額を超えている場合は必ず電話をする」「電話以外の方法は行わない」といったような決まりがあることもありますが、まずは相談することが重要です。

そのときに注意したいのが、あまりしつこく交渉しないことです。

電話連絡を回避することに固執しすぎると印象が悪くなるので、一度相談してダメなら諦めた方が良いでしょう。

「絶対にバレたくない」という旨を伝えておけば、最大限、配慮してくると思います。

在籍確認が原因で即日融資が難しいときは相談する価値あり

職場バレを気にして在籍確認の電話連絡を避けたい人だけでなく、勤務先の休業日に即日融資を受けたいときにも事前相談する価値があります。

在籍確認は申込者本人が不在でも行えるものの、夜間や土・日・祝日など職場に人がおらず電話を受けられないと勤務状況は確認できません。

通常であれば、在籍確認の電話は日時をあらためて実施され、たとえ審査の早い消費者金融でも即日融資が難しくなるのです。

そんなときも、事前にその事情を説明することで、対応策を提案してくれる場合があります。

こちらも100%ではありませんが、働いていることの分かる書類を提出したり、最低限の限度額で契約し電話による確認は後日実施したりしてくれるケースもあるようです。

在籍確認が電話で行われる場合も時間の希望は聞いてもらえる

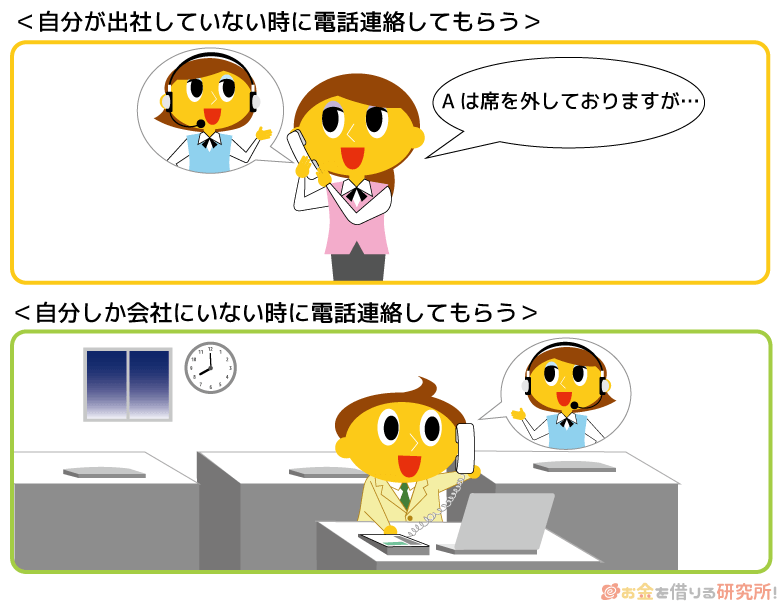

事前に相談をすることで電話連絡を回避できるかはケースバイケースですが、時間の希望は聞いてもらえる場合が多いです。

例えば、電話に変わりたくないときは、自分が出社していないタイミングを指定すると良いでしょう。

また、人が少なく自身で電話を取れそうな時間帯を指定するという方法もあります。

他の人が退社した後、自分一人が職場に残っているようなケースであれば、確実に自分自身で電話を取ることができます。

どちらの方がバレにくいかは、その職場の環境にもよるでしょう。

プライバシーに配慮されバレないとはいっても、周りに人がいる状態で在籍確認の電話に代わるのは不安ですよね。

そのため、在籍確認の電話連絡を回避できそうにないときは、このような方法でできるだけバレにくい選択をしてください。

在籍確認なしのカードローンは存在する?会社への電話連絡を回避するコツ

銀行カードローンは在籍確認なしって本当?

返済能力の調査を義務付けていた貸金業法は、消費者金融などに対する法律であって、銀行は対象になっていません。

そのため、「銀行カードローンであれば在籍確認の電話連絡なしで契約できる?」と考えるかもしれませんが、それは間違いです。

銀行もお金を貸す以上は、申込者の返済能力を調査する必要があります。

働いているかの確認は電話で在籍確認を実施するのが簡単で、早いため、銀行カードローンでも電話による在籍確認の方法を採用している場合が多いのです。

先ほどいいましたが、銀行カードローンは消費者金融ほど柔軟に対応してくれないでしょう。

銀行カードローンによっては、「勤め先に連絡をする場合がございます。」などのように公式ホームページに書かれていることもあるため、「もしかしたら、電話連絡はないかも?!」と勘違いしやすいですが、基本的に勤め先へも電話がかかってくると思ってください。

在籍確認の電話連絡の内容については、消費者金融も銀行も一緒です。

ただし、銀行カードローンには保証会社がついており、在籍確認についても保証会社が代行しているケースがあります。

また、銀行の在籍確認であれば、事前に希望を伝えておくことで「◯◯銀行の△△」のように、銀行名+個人名を電話口で名乗ってもらうことも可能です。

個人名だけよりも、銀行名も名乗ってもらった方が怪しまれにくいと感じたなら、このような希望は伝えておくと良いでしょう。

学生だと在籍確認なしでカードローンを利用できる?

在籍確認はいわゆる社会人だけに行われるものではありません。

消費者金融のカードローンはアルバイトなどによる収入がある学生も申し込め、条件を満たしているなら審査通過の可能性も十分にあります。

ただ、学生に対しても在籍確認は実施されるので注意が必要です。アルバイトをしているなら、バイト先に電話がかかってくると思ってください。

通常、バイトの学生に外部から電話がかかってくることは少ないですよね。そのため、学生はよりいっそう在籍確認の電話連絡が不安だと思います。

電話がかかってきたからといってカードローンの申し込みだとはバレないでしょうが、万全を期すのであれば、自身のシフトが入っていない日に申し込みをするのがおすすめです。

大手消費者金融は最短3分~25分審査なので、深夜~早朝でなければ申し込みをしたその日に在籍確認の電話もかかってきます。

シフトが入っていない日なら自分が電話に代わる必要もないため、学生にとっては精神的に楽だと思います。

もし次回のシフトで「昨日、◯◯さんから電話が来たよ。」と伝えられたら、「誰ですかね?」としらを切る、もしくは「クレジットカードに申し込んだのでその確認だと思います。携帯電話にも連絡来ていました!」のようにいえば、それ以上、詮索されることもないでしょう。

また、あまりおすすめしませんが、いわゆる学生ローンであれば、バイト先への電話連絡は行わないとしているところもあります。

「どうしてもバイト先へ電話されるのは不安」という学生は、学生ローンを利用すれば電話連絡なしでお金を借りられるかもしれません。

しかし、学生ローンは、大手消費者金融のカードローンと比べると使い勝手が良くありません。

大手消費者金融でも周りにバレないための対策はしっかりと行なってくれるので、まずは消費者金融のカードローンを検討してください。

クレジットカードのキャッシングであれば在籍確認なしで契約できる?

お金を借りる方法には、カードローン以外にクレジットカードのキャッシングサービスなどもあります。

借入専用のカードローンではなく、すでに持っているクレジットカードにキャッシングのサービスを付帯することではじめての借り入れを行なったという人も多いようです。

もしクレジットカードの発行時にキャッシングサービスの申し込みもしていたなら、その際に勤め先の確認も実施されています。

そのため、実際にお金を借りるタイミングで、再度、在籍確認が実施されることはありません。

一方で、持っているクレジットカードに後からキャッシングの機能を追加する場合は、そのときに審査、および在籍確認が行われることになるでしょう。

つまり、クレジットカードのキャッシングでも、審査の中で在籍確認は行うということです。

クレジットカードのメインはショッピングということもあり、キャッシングサービスの利便性はカードローンに劣りますし、在籍確認などへの対応も柔軟ではありません。

お金を借りるときはバレにくさに加えて、金利の低さや利便性も重要です。

バレにくさと利便性などを両立するのであれば、クレジットカードではなく、カードローンの利用をおすすめします。

例外的にカードローンの審査で在籍確認の電話連絡が行われないケース

学生ローンなどの一部の例外を除いて、カードローン審査時の在籍確認は電話によって実施されます。

ただ、その他にも例外的に電話による在籍確認を行わない場合もあるようです。

例外的に電話での在籍確認を実施しないケース

- 専業主婦が銀行カードローンを利用する場合

- 審査内容から電話連絡の必要がないと判断された場合

- 高い収入と信用力があり電話連絡しなくても大丈夫だと判断された場合

- グループ会社内の情報で安定した収入の確認ができている場合

あくまでも「例外」なので、はっきりと「職場への電話は行わない」と書かれていない限りは、電話はあるものと思った方が良いでしょう。

専業主婦が銀行カードローンを利用する場合

一部の銀行カードローンでは、配偶者に安定した収入がある場合は専業主婦の申し込みも受け付けています。

このような専業主婦の申し込みでは、在籍確認は実施されません。

そもそも専業主婦だと勤務先がないため、個人への本人確認・申込内容の確認は行なっても、勤め先への電話連絡はないのです。

ちなみに、基本的に配偶者の勤務先へも電話連絡はしないため、銀行カードローンに申し込んだと配偶者にバレるリスクも低いでしょう。

審査内容から電話連絡の必要がないと判断された場合

収入証明書を提出して審査を受ける場合などは、審査内容から勤め先への電話連絡は不要だと判断されることもあるようです。

例えば、希望する限度額が少額のケースでは、申し込みフォームに入力された内容、提出された書類で確認できる内容のみで審査が進むこともあります。

ただ、どのような場合に電話連絡の必要がないと判断するかの基準は公開されていません。加えて、在籍確認は必ず電話で行うとしている金融機関もあるでしょう。

低い限度額を希望すれば在籍確認の電話を回避できるわけではないので注意してください。

高い収入と信用力があり電話連絡しなくても大丈夫だと判断された場合

先ほどの審査内容とも関連しますが、収入が高く、信用力もある場合には電話連絡は不要だと判断されるケースもあります。

「公務員や上場企業に勤務しており年収が高く、収入も安定している」「信用情報に住宅ローンの契約・完済の記録が登録されている」といった場合は、カードローンの審査に有利です。

ただし、繰り返しになりますが、申し込みをしてみないと実際にどうなるかは分かりません。明確な基準は公開されていないため、「このようなケースもある」くらいに思っておきましょう。

主に銀行カードローンで「勤め先に連絡をする場合がございます。」としているのは、このような事情があると考えられます。

グループ会社内の情報で安定した収入の確認ができている場合

カードローンを扱っている大手の金融機関では、審査の際にグループ内の情報を利用するケースもあります。

例えば、直近にその金融機関やグループ企業のローンやクレジットカードに申し込んでおり在籍確認が実施されていた場合などは、再度の電話連絡をしないこともあるのです。

他にも、銀行カードローンでは、その銀行を給与の振込口座にしているとそれにより安定収入の確認が取れたとする場合もあります。

ただし、同じグループであっても、その情報を確認するとは限りません。銀行カードローンだからといっても、その銀行の口座情報まで確認するケースは少ないでしょう。

まったく取り引きのない金融機関のカードローンよりは可能性があるでしょうが、過度な期待は禁物です。

【まとめ】「在籍確認なし」はダメでも「電話連絡なし」は可能!大手消費者金融は対応が柔軟でおすすめ

在籍確認で勤め先に電話がかかってくるのはできれば避けたいですよね。

バレないように配慮してくれますが、電話連絡なしでカードローンを契約したいという気持ちは分かります。

在籍確認は働いていて安定した収入があるかを確かめるのが目的です。

そのため、在籍確認そのものを回避することはできないものの、電話連絡以外の方法で対応してもらえるケースはあります。

在籍確認の電話連絡を回避するなら、SMBCモビット(WEB完結申込)やセブン銀行カードローンのように「勤め先への電話連絡なし」という記載があるカードローンを選ぶ、もしくは、在籍確認について相談に乗ってくれる大手消費者金融を選んでください。

確実なのはSMBCモビットのWEB完結申込ですが、申込条件が厳しめで、利便性があまり高くないことを考慮すると、大手消費者金融もおすすめです。

もともとバレにくいような工夫をしてくれていますし、事前に相談すれば電話以外の在籍確認の方法を提案してくれることもあります。

確実に電話連絡を回避できるわけではありませんが、十分に有力な選択肢になるでしょう。

カードローンの在籍確認の電話では何を聞かれる?在籍確認の内容と周りにバレないための注意点

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。