「5万円だけで良いからすぐに借りたい!」「5万円キャッシングしたい」と考えているならカードローンが最適です。

金融機関からお金を借りると聞くと面倒な手続きや、様々な書類の提出をイメージするかもしれませんが、カードローンなら申し込みから借り入れまで早ければ1時間ほどで完了します。

ただし、申し込みをする時間帯が遅ければ翌営業日以降の契約になりますし、審査に通過できないことにはお金を借りることすらできません。

この記事では、5万円を借りるならどのカードローンが良いのかだけでなく、5万円を即日即金で借り入れするためのコツについても説明していきます。

また、5万円を用意できる他の方法と比べたときのカードローンのメリットについてもふれているので、すぐに、確実に5万円を借りたいという方はぜひ参考にしてください。

すぐに5万円借りるなら!

目次

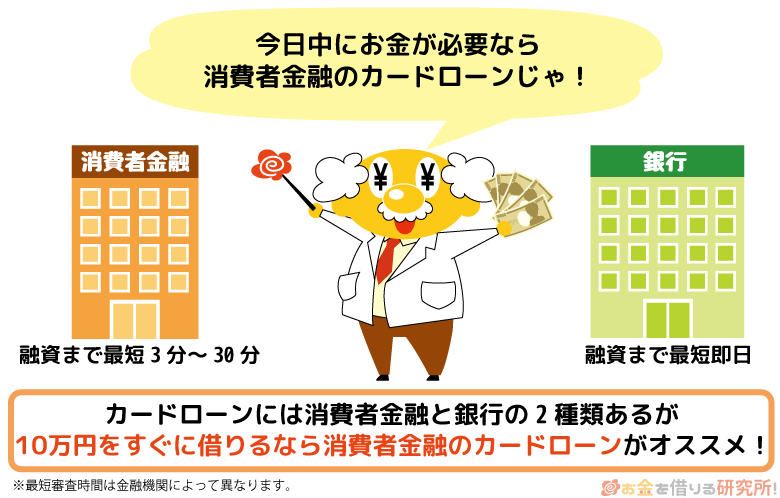

すぐに5万円を借りたいならカードローンがおすすめ

カードローンには主に2種類あります。

1つが消費者金融のカードローンで、もう1つが銀行カードローンです。

サービス自体に大きな違いはありませんが、すぐに5万円を借りるならカードローンの中でも消費者金融の商品を選んでください。

銀行に比べて審査スピードがとても早く、消費者金融なら即日融資に対応してくれます。

早速、5万円を借りるならどのカードローンが良いのかを見ていきましょう。

5万円の借り入れに最適なカードローン

借りたい金額が5万円という方は、無利息期間がある消費者金融のカードローンを選ぶことをおすすめします。

借りる金額が少額だと、比較的、短期間での完済もできるため、金利の低さよりも無利息期間の有無が重要なのです。

最大180日間利息0円のレイク

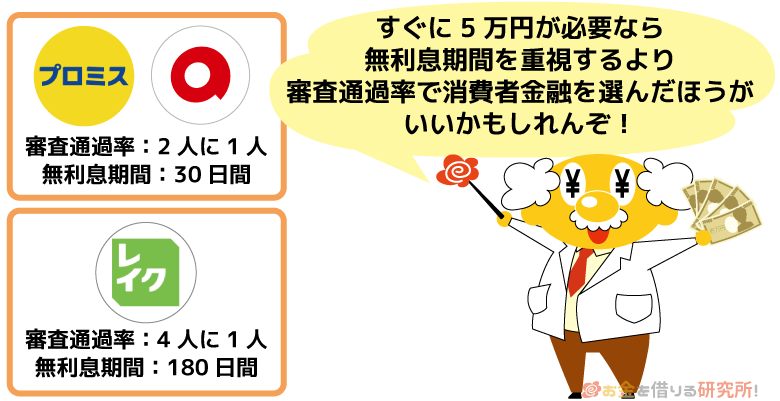

5万円だけ借りたいという方に最適なのはレイクのカードローンです。

多くの消費者金融では初回契約者のために無利息期間が用意されていますが、そのほとんどは30日間で、それ以降は通常の金利が適用されます。

一方、レイクには借入金額のうち5万円までなら180日間利息0円というサービスがあるため、およそ半年以内に完済すれば利息は一切発生しないのです。

レイクには、Webで申込むと借りた金額の全額が60日間利息0円になるサービスもありますが、5万円しか借りないなら180日を選んだ方が良いでしょう。

選べる無利息期間の詳細は次の通りです。

レイクの選べる無利息期間

| サービス内容 | 無利息期間の適用条件 |

|---|---|

| 借入金額のうち5万円まで 180日間利息0円 |

・レイクとはじめての契約であること ・契約額が1万円~200万円であること ・初回契約翌日から無利息 ・無利息期間経過後は通常金利適用 ・30日間無利息、60日間無利息と併用不可 |

| Web申込で借入金額の全額が 60日間利息0円 |

・レイクとはじめての契約であること ・Webで申込み、契約額が1~200万円であること ・初回契約翌日から無利息 ・無利息期間経過後は通常金利適用 ・30日間無利息、180日間無利息と併用不可 |

契約額が200万円を超えると30日間の無利息期間となってしまいますが、初回契約で200万円を超える限度額になるのは稀なので、ほとんどの人は選べる無利息期間のうち好きな方を選択できるでしょう。

ただし、期間中も月に1回の返済は必要で、返済日に遅れると無利息サービスが終了してしまうので注意してください。

審査が不安ならプロミスやアコムもおすすめ

1点だけレイクのデメリットをあげるとするなら審査通過率が他の大手消費者金融と比べて低いことです。

例えば、プロミスやアコムならおよそ2人に1人が審査に通っていますが、レイクは4人に1人という割合で、審査の厳しさがうかがえます。

プロミスやアコムにも30日間の無利息期間があるので、非正規雇用である、年収が低いなど審査に不安を感じている人は、最初からプロミスやアコムを選んだ方が無難です。

※ プロミスの無利息期間は、はじめて契約をする方で、メールアドレスとWeb明細の登録をした方が対象です。また、アコムの無利息期間の適用には、はじめての契約であることが条件です。

無利息期間が適用される日数は30日なので180日と比べると短くなりますが、それでも十分に利息の負担を抑えることができるでしょう。

審査で否決された後に、また別の金融機関を探して、申し込みをするとなると、消費者金融であっても即日融資を受けるのが難しくなります。

スムーズに借り入れをするためにも、できるだけ審査に通過する見込みが高い消費者金融を選びましょう。

※レイクは無利息期間の概要と貸付条件を必ず確認してください

また、確実に審査に通過したいと思っても短期間で2つのカードローンに申し込んではいけません。

詳しくは「カードローンで5万円の即日融資を成功させるコツ」の中で説明しているので、そちらを参考にしてください。

5万円を借りるならカードローンが良い理由

5万円を用意するには、カードローン以外にも次のような方法があります。

カードローン以外で5万円を用意する方法

- 家族や友人から借りる

- クレジットカードのキャッシング枠を利用する

- 質屋で借り入れをする

- 不用品を売ってお金に換える

- 短期バイトで稼ぐ

など

カードローン以外でお金を借りる・用意する方法については「大手の消費者金融・銀行カードローン以外でお金を借りる方法」でまとめているので、他の選択肢も知っておきたいという人はそちらを参照してください。

ただ、様々な方法がある中で、カードローンをおすすめしているのには5つの理由があります。

その理由を1つずつ確認していきましょう。

1. 消費者金融なら即日融資にも対応

数十万円、数百万円というまとまった金額の借り入れだとどうしても審査は慎重になり、結果が出るまでにはそれなりの時間がかかります。

カードローンにも限度額が800万円程度のものは多いですが、基本的には数万円、多くても数十万円という少額での借り入れに特化した商品です。

そのため、審査がとてもスピーディというのが1つのメリットであり、消費者金融のカードローンだと最短3分~25分ほどで審査が完了します。

審査通過後、契約手続きを進めていきますが、順調に行けば申し込みから借り入れまで1時間というのも不可能ではありません。

2. 無利息期間ありなら一定期間は利息0円

「お金を借りれば利息が発生するのは当たり前」と考えている人も多いと思いますが、カードローンには無利息期間というサービスがあり、条件を満たせば、一定期間は利息が一切かかりません。

無利息期間があるのは先ほど紹介したレイクやプロミスなどの大手消費者金融が中心です。

各社の無利息サービスには少しずつ違いがありますが、必ず見てほしいポイントは次の3点です。

無利息サービスでチェックすべきポイント

- 無利息期間は何日間か

- 無利息期間はいつから始まるか

- 無利息期間の適用条件

大手消費者金融の無利息サービスを、これら3点に着目しながらまとめました。

大手消費者金融の無利息サービス

| 消費者金融 | 無利息期間の開始日と日数 | 無利息期間の適用条件 |

|---|---|---|

| プロミス | 初回借入の翌日から 30日間 |

・プロミスとはじめての契約であること ・メールアドレスの登録をすること ・Web明細の利用登録をすること |

| アコム | 契約日の翌日から 30日間 |

・アコムとはじめての契約であること ・無担保カードローンの契約であること ※ ACマスターカード(クレジットカード)は対象外です。 |

| レイク | 初回契約日の翌日から 180日間 |

・レイクとはじめての契約であること ・契約額が1万円~200万円であること ・無利息期間経過後は通常金利適用 ・30日間無利息、60日間無利息と併用不可 ※ 契約限度額までなら借り入れできますが、無利息期間の対象になるのは借入金額のうち5万円までです。 |

| 初回契約日の翌日から 60日間 |

・レイクとはじめての契約であること ・Webで申込み、契約額が1~200万円であること ・無利息期間経過後は通常金利適用 ・30日間無利息、180日間無利息と併用不可 |

|

| アイフル | 契約日の翌日から 最大30日間 |

・アイフルとはじめての契約であること ・無担保キャッシングローンの契約であること |

以上の4社の中ではプロミスのみ「初回借入の翌日」から無利息期間がスタートします。

他の3社では契約の翌日から自動的に無利息期間が開始されるので、契約と借り入れの間が空いてしまうと損です。

無利息サービスを最大限活用するためにも、各社の無利息期間の内容にしっかりと目を通しておいてください。

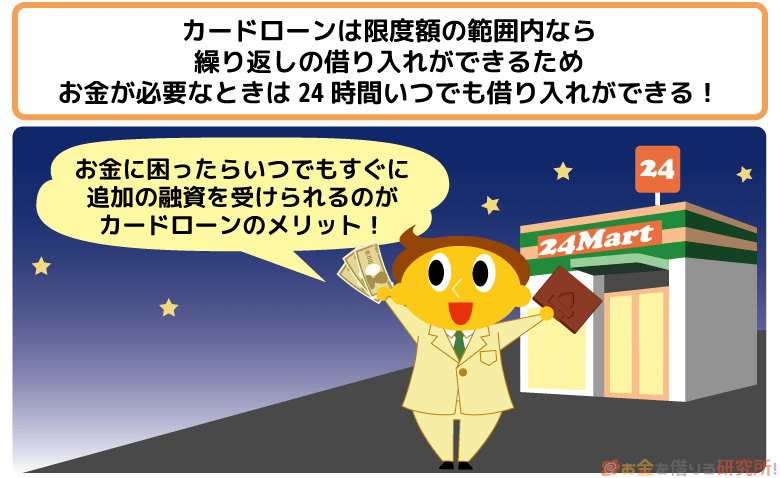

3. 限度額の範囲内なら繰り返しの借り入れが可能

カードローンのメリットの1つは、限度額までなら繰り返しの借り入れができることです。

カードローンは借りたお金をすべて返しても自動的に解約とはなりません。

契約が続いている限り、好きなタイミングでお金を借りることができます。

そのため、5万円を借りて完済したらもう使えないというわけではなく、お金に困ったときすぐに追加の融資が受けられるのです。

家族や友人からお金を借りる場合、何回も頼むのは気が引けますし、不用品を売却するにしても限界があるでしょう。

カードローンなら審査があるのは最初だけで、その後はATMや会員専用サイトで手続きをすれば簡単に借り入れができます。

1回だけでなく、今後もお金が必要になる機会がありそうという方はカードローンが最適です。

さらに、コンビニATMを利用すれば24時間いつでも借り入れができ、銀行口座への振込融資であれば外出の必要もなくスマホやパソコンだけで手続きが完了します。

借り入れに関する自由度の高さも、カードローンの大きなメリットの1つだと言えるでしょう。

4. 審査で適切な限度額を決めてくれる

カードローンの限度額は金融機関の審査によって決定されます。

どのくらいの限度額になるか不安に思う人もいるでしょうが、カードローンにおいて5万円の限度額は決して難しい金額ではありません。

消費者金融の場合、限度額1万円からの契約ができますが、たいていは10万円~50万円の範囲になると思って良いでしょう。

他の方法で5万円を準備するのは簡単ではないですが、カードローンなら審査に通れば5万円は借りられる可能性が非常に高いです。

また、借入希望金額を5万円で申し込んだとしても、審査の結果、それ以上の金額になる可能性も十分にあります。

申し込み時に伝える借入希望金額も参考にはされますが、5万円と伝えたら絶対にそれ以下になってしまうというわけではありません。

使いすぎが怖ければ、審査結果の限度額よりも低い金額で契約をすることもできます。

ただ、限度額まで目一杯借りないといけないわけではなく、利息が発生するのは借りた金額だけです。

限度額と借入金額は別なので、万が一のときに備えて、もう少し高い限度額で契約しても良いでしょう。

5. 返済はリボ払いだから毎月の負担は少ない

無利息期間を活用すれば一定期間は利息0円ですが、カードローンは借りることだけでなく、返済のことまで考えて申し込みをしましょう。

カードローンで借りたお金は、リボ払いという方法で返済していきます。

クレジットカードの支払い方法としても聞いたことがあると思いますが、利用した金額に関係なく毎月一定額を返済するのがリボ払いです。

借りた金額を分割で返済していくため、毎月の負担を抑えることができます。

お金がなくて借りたのに、毎月の返済金額が高かったり、一括での返済が必要だったりしたら借り入れがしにくいですよね。

また、カードローン会社によって毎月の最低返済金額は異なります。

大手で5万円を借りたときの最低返済金額を表にまとめたので、だいたいいくらの支払いになるかを確認してください。

借入残高が5万円のときの最低返済金額

| カードローン | 1ヶ月の返済金額 |

|---|---|

| プロミス | 2,000円 |

| アコム | 3,000円 |

| レイク | 4,000円 |

| SMBCモビット | 4,000円 |

| アイフル | サイクル制:5,000円 約定日制:4,000円 |

※ アイフルは返済期日が毎月固定の約定日制か、前回の返済から35日後のサイクル制かによって1ヶ月の返済金額が異なります。

※ アコムは契約極度額30万円以下の場合を想定。

大手の消費者金融なら5万円を借りても月の返済金額は5,000円以下で良いのです。

ただし、これは最低返済金額なので、これ以上であれば好きな金額を返済できます。

1ヶ月の返済金額が小さい方が得するように見えるかもしれませんが、実際には、完済までの期間が長くなり支払う総額は増えてしまうのです。

5万円をプロミスで借りた(実質年率17.8%)場合を例に説明します。

毎月の返済金額の違いによる利息負担の差

| 毎月の返済金額 | 完済までの期間 | 利息の合計 | 返済金額の合計 |

|---|---|---|---|

| 2,000円 | 32ヶ月 | 12,923円 | 62,923円 |

| 5,000円 | 11ヶ月 | 4,521円 | 54,521円 |

| 8,000円 | 7ヶ月 | 2,870円 | 52,870円 |

| 10,000円 | 6ヶ月 | 2,345円 | 52,345円 |

※ プロミスの返済シミュレーションによって算出した金額です。返済条件によって金額が変動するので、目安として見てください。また、表内の返済金額では無利息期間は考慮されていません。

表を見ると月2,000円の返済と月5,000円の返済とでは、およそ8,000円の差が出ています。

これは返済金額が低いと利息に充当される分が多く、元金の返済に回される分が少なくなるためです。

「返済しても元金がなかなか減らない!」と感じている方は最低額での返済をずっとしている可能性が高いです。

あくまでも「最低」返済金額なので、たかが5万円の返済と油断をせずに多めの返済を心がけてください。

カードローンで5万円の即日融資を成功させるコツ

記事の冒頭でも言いましたが、カードローンであれば必ず即日融資で5万円を借りられるとは限りません。

借入先の選び方、申込方法にコツがあるので、お急ぎの方も一度目を通しておいてください。

今日中にお金を借りたいなら消費者金融を選ぶ

カードローンの融資スピードは、消費者金融と銀行とでまったく違います。

消費者金融のカードローンなら即日融資にも対応していますが、銀行のカードローンは即日融資に対応していません。

銀行は2018年1月から審査の過程で警察庁データベースを利用して反社会的勢力との関連がないかチェックするようになりました。

この照会結果が出るまでに最短でも1営業日かかるため、銀行カードローンの場合、どんなに早くても翌日の借り入れになってしまうのです。

また、土日・祝日は審査業務をしていない銀行が多く、融資までに1週間程度はかかると覚悟してください。

今日、明日にでもお金が必要という方は、銀行ではなく、消費者金融を選びましょう。

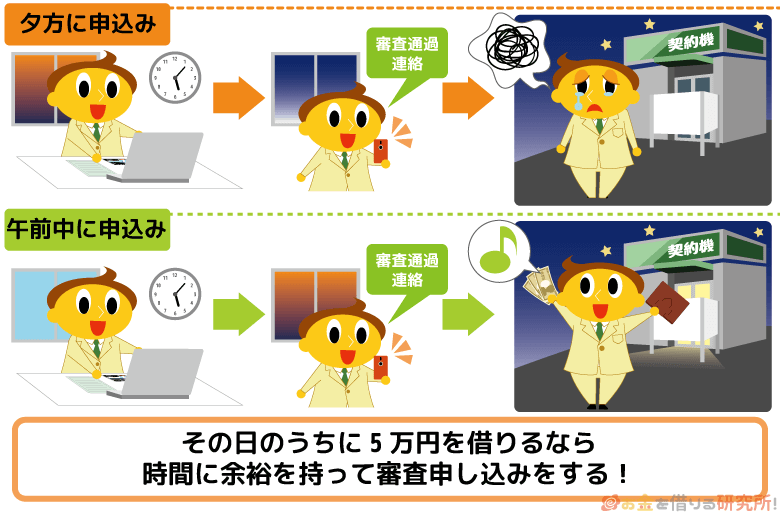

できるだけ早い時間帯にカードローンの申し込みをする

絶対に即日融資を受けたいという方は、消費者金融を選ぶということだけでなく、申し込みをする時間帯にも気を配ってください。

消費者金融の審査スピードは早いですが、申し込みをする時間帯によっては審査結果が分かるのは翌日になってしまいます。

どの金融機関でも審査業務を行う時間帯が決まっており、申し込みをする時間が遅いとどんどん即日融資が受けられる可能性が低くなっていきます。

大手消費者金融の審査受付時間

| 消費者金融 | 平日 | 土日・祝日 |

|---|---|---|

| プロミス | 9:00~21:00 | 9:00~21:00 |

| アコム | 9:00~21:00 | 9:00~21:00 |

| レイク | 8:10~21:50 | 8:10~21:50 ※1 |

| SMBCモビット | 8:00~21:00 | 8:00~21:00 |

| アイフル | 9:00~21:00 | 9:00~21:00 |

※1 毎月第3日曜日のみ審査受付時間が8:10~19:00となります。

各社の「最短審査時間」というのは最短での審査時間なので、受付時間の終了間近に申し込みをしても即日融資は受けられません。

どんなに遅くても60分前、できれば午前中に申し込みを済ませておいた方が安心です。

借入希望金額は必要最低限にする

カードローンの契約限度額は審査によって決定されますが、借入希望金額は最低限で申し込みをした方が良いです。

数十万円の限度額を希望しても、審査の結果、5万円、10万円という限度額での契約になるケースはあります。

ただ、希望する限度額が高いとより慎重に審査が行われるため、審査結果の連絡までに時間を要する可能性が高いです。

また、カードローンの申し込みで必要な書類については後述しますが、希望限度額が高いと収入証明書を提出しないといけなくなります。

あまりにも年収に見合わない限度額を希望すると、審査に落ちるとも言われているので、本当に必要な金額で申し込みをして審査結果を待ちましょう。

申込内容や提出書類に不備・漏れがないかを確認する

借り入れまでに時間がかかってしまう理由の1つは、申込内容や提出書類の不備です。

不備や漏れがあると、電話連絡が発生したり、確認に時間がかかったりします。

特に電話番号やメールアドレスが間違っていると連絡がつかないため細心の注意を払ってください。

これは自身の連絡先だけでなく、職場の連絡先も一緒です。

審査では勤め先確認(在籍確認)が電話で行われるため、職場に連絡がつかないと契約ができません。

ネットでカードローンの申し込みを進めていくと、最後に入力内容の確認画面が表示されます。

そこで間違いがないかをよく見直してから、申し込みを完了させてください。

また、運転免許証などの本人確認書類の画像データを提出するときも、不鮮明な箇所はないか、変更事項がある場合には裏面の画像も添付できているかを確認しましょう。

少し手間をかけるだけで、入力内容や提出書類の不備によって時間をロスするのを防げます。

複数のカードローンに同時に申し込みはしない

カードローンに申し込みをすると、金融機関は申込者の情報を信用情報機関に照会します。

この照会作業によって、他社でどのくらい借り入れがあるのか、延滞していないかなどを把握することが可能です。

そして、審査のために金融機関がデータ照会をしたという記録も信用情報には残ります。

一般的には「申込記録」と呼ばれるもので、6ヶ月間記録が保有されるため、過去半年に何社のカードローンに申し込みをしたのかもすぐに分かるのです。

複数のカードローンを同時に申し込みしてしまうと、信用情報に多数の申込記録が登録されてしまいます。

たくさんの申込記録を見た審査担当者が「よほどお金に困っているんだな。」と判断すれば、審査では不利になってしまうのです。

下手な鉄砲も数撃てば当たるということわざがありますが、カードローンの審査においては逆効果になります。

多数の申込記録のせいで審査に通りにくくなることもあるので、1社に絞って申し込みをしてください。

カードローンで5万円を借りるための必要書類

カードローンの契約で必要になる書類は主に次の2つです。

カードローンの必要書類

| 必要書類の種類 | 具体的な書類の名称 |

|---|---|

| 本人確認書類 (必須) |

・運転免許証 ・パスポート ・マイナンバーカード ・健康保険証 など |

| 収入証明書 (申込内容によっては必須) |

・源泉徴収票 ・確定申告書 ・給与明細書 ・住民税決定通知書/ 納税通知書 ・所得(課税)証明書 など |

どんな方でも必ずいるのが本人確認書類です。

多くの金融機関では運転免許証が推奨されていますが、持っていない場合にはパスポートやマイナンバーカードで代用できます。

また、顔写真がついていない健康保険証のような本人確認書類では、住民票や公共料金の領収書の提出もあわせて必要です。

一方、収入証明書に関しては、借入希望金額が5万円から10万円借りたいなどの少額融資であるなら提出不要になるケースが多いです。

法律上は、①1社と50万円を超える契約をするとき、②他社借入と新規貸付金額の合計が100万円を超えるときに収入証明書が必要だとされています。

5万円の借り入れでは①には該当しないので、他社借入がある人は②の条件に該当するかどうかをチェックしてください。

ただし、①と②は法律で金融機関に収入証明書の確認が義務付けられているケースなので、それ以外にも金融機関の判断で提出が必要になる可能性はあります。

他社での借入金がなく5万円だけ借りたいという場合には収入証明書はほぼ不要ですが、もし必要になったときにすぐ提出できるように準備しておいた方が安心でしょう。

カードローンで5万円を借りた場合の返済金額

毎月の返済金額によって返済総額が変わるという話はしましたが、ここではより詳しく5万円を借りたときの返済金額について説明していきます。

カードローンは1日単位で利息が発生するため、完済までにかかる期間によって返済総額が変わってきます。

1ヶ月あたりの返済金額を増やせばそれだけ早く完済できますが、無理のない範囲で多めの返済を行うことが重要です。

適用金利と完済までの期間によって、返済総額がどのように変わるのかを見ていきましょう。

5万円を借りた場合の返済総額

| 完済までの期間 | 金利年18.0% (1ヶ月の返済金額) |

金利年15.0% (1ヶ月の返済金額) |

|---|---|---|

| 3ヶ月 | 51,506円 (17,169円) |

51,254円 (17,085円) |

| 6ヶ月 | 52,655円 (8,776円) |

52,208円 (8,701円) |

| 9ヶ月 | 53,821円 (5,980円) |

53,173円 (5,908円) |

| 12ヶ月 | 55,002円 (4,583円) |

54,149円 (4,512円) |

| 24ヶ月 | 59,901円 (2,496円) |

58,170円 (2,424円) |

カードローンを選ぶときに金利を重視する方も多いと思いますが、表からも分かるように、5万円の借り入れなら金利が数パーセント違っても、利息に大きな差は出ないのです。

また、表では無利息期間を考慮していません。

30日間や180日間の無利息期間が適用されれば、より返済総額を抑えることができます。

銀行カードローンは金利年15.0%程度の商品が多いですが、5万円の借り入れに関していえば、無利息期間のある消費者金融を選んだ方が良いでしょう。

カードローンは限度額までなら追加借入ができるため、返済している間に借入金額を増やせば完済までの期間は長くなります。

カードローンの公式サイトでは返済シミュレーションができるので、はじめてお金を借りる前や追加借入をするときにはぜひ利用してください。

5万円借りたいなら消費者金融がおすすめ!最大180日間利息0円も可能

消費者金融のカードローンなら即日融資も可能なので、すぐに5万円が必要という方には最適です。

さらに、無利息期間のある消費者金融なら、一定期間利息0円でお金を借りることができます。

レイクでは限度額が200万円以下の初回契約者なら最大180日間の無利息期間が利用可能です。

その期間中に完済できれば、借りた5万円だけの返済でよく、利息は一切かかりません。

借入金額が少額である場合、金利の低さよりも、無利息期間の内容を重視した方が良いでしょう。

また、消費者金融は即日融資が可能といっても、申し込みをする時間帯によっては翌日以降の審査結果の連絡になります。

即日融資でお金を借りたい方は、早めの申し込みをするようにしてください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(11)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長10年、最大120回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要※無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。